孙正义第二只愿景基金即将启动 网易盈利状况改善

科技金融

描述

软银掌门人孙正义(Masayoshi Son)在财报电话会上表示,愿景基金2号会很快开始进行投资,下个月或者下下个月,“我们将使用我们的‘新地图’来发现新大陆。”

孙正义还表示,预计愿景基金2号将在这个会计年度推动5-6次IPO,下一个会计年度将有10次。

今年5月,孙正义在2018财年业绩电话会议上称,正在准备发行第二只愿景基金,规模依然为1000亿美元。

上周,软银透露已获得1080亿美元的意向投资,感兴趣的公司包括微软和苹果公司。孙正义今日表示,愿景基金1号的主要股东沙特和阿布扎比有浓厚的兴趣参与2号基金。相关注资谈判正在进行。

软银发行第二只愿景基金具有坚实的财务基础:当时孙正义称,截至今年3月,愿景基金1号的回报率为29%。今日公布的财报显示,这只基金在第二季度经营利润跳增66%,至3976亿日元(约合37.42亿美元)。迄今为止,该基金对81家公司总计投资663亿美元,目前这些投资的账面价值升至822亿美元。

在愿景基金1号的有力支持下,软银集团的净利润在二季度同比暴增258%,至创纪录的11217亿日元(约合1055.5亿美元)。

愿景基金1号成立于2017年5月,近半原始资金来自于沙特政府。

值得一提的是,软银计划用愿景基金1号赚到的投资收益和其他资产来支持愿景基金2号,计划投入380亿美元。

网易电商盈利状况改善

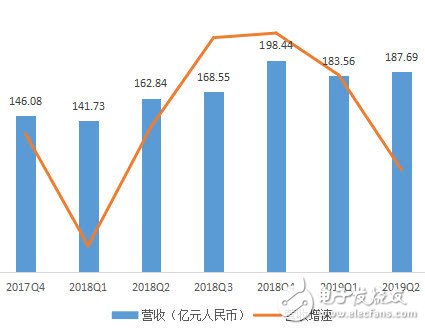

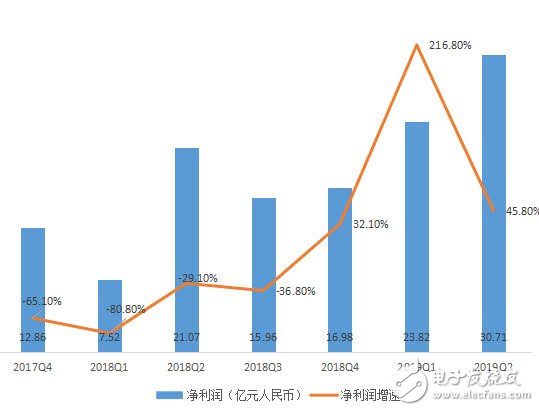

网易公司宣布了截止到2019年6月30日的第二季度未经审计财务业绩。数据显示,网易第二季度营收为187.69亿元人民币,同比增加15.3%;净利润为30.71亿元人民币,同比增长45.8%。

这份财报喜忧参半。

一方面,本季度网易盈利能力方面得到明显改善,调整后每ADS收益28.06元人民币,远高于市场预估的18.12元人民币。即便是长期拖累网易盈利的电商业务,本季度也在毛利率上同比与环比双增。

这一成绩表明,网易今年以来的一系列内部调整,包括裁员、提升运营效率或已初见成效。

另一方面,187.69亿元的营收不仅低于分析师预估的189.7亿元人民币,营收增长仅15.3%,,还创下2018年二季度以来新低。

上季度一度表现亮眼、同比增速甚至超过电商的游戏业务,本季度仅录得13.6%,远低于上季度的35.3%。电商业务虽然在盈利状况上得到改善,但20.2%的增速再次创下该业务板块新低,几乎可以判定该业务已从高速发展期过渡至稳定发展期。

整体来看,相对于2018年的衰势,二季度网易财报延续了一季度稳中向好的趋势,尤其是2018年被诟病的盈利能力问题已出现显著拐点。但游戏与电商两块主营业务均陷入发展瓶颈,使得今年网易的担子不会轻松。

截止发稿,网易盘后报219美元,涨1.45%。

游戏营收增速急转直下,毛利率同比环比同时下降

与上季度类似,本季度网易整体营收增速仍然持续下行,并创下自2018年二季度以来新低。

对比2018年以来,于2018年三季度最高的35.8%同比增速,本季度15.3%的成绩明显不尽人意。

若以年度来考虑,网易的营收增速在2015年达到高峰后逐渐放缓,本季度15.3%的增速甚至低于2018年已经很糟糕的的24.1%。

这明显不是一个积极信号。如若无法扭转这一趋势,2019年整体增速将再次下降一个台阶。

突然放缓的游戏增速,是本季度营收增速放缓的最主要原因之一。

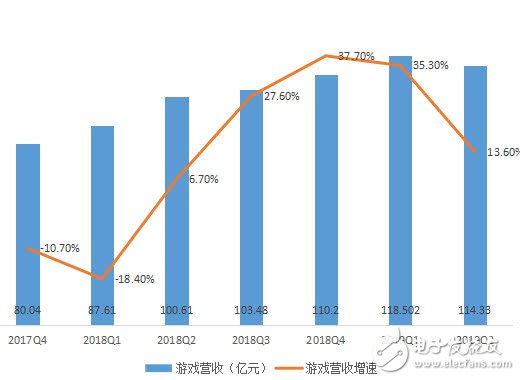

在上季度,在线游戏服务净营收为人民币118.502亿元(约合17.657亿美元),同比增长35.3%,增速不仅高于电商业务的28.3%,也是网易所有营收项目中的增速冠军。

考虑到近三年来,游戏业务增速不断放缓,上季度游戏业务增速的骤升,一度让外界认为,网易游戏正强势复苏,重新成为其营收增长引擎。但本季度13.6%的增速却又重新接近2018年10.77%不佳的整体水平。

通过季度表来看这一趋势更为明显。不仅同比增速急转直下,相对于上一季度118.5亿元,本季度的114.33亿元甚至出现了环比下滑。

不仅如此,游戏业务的盈利状况也不太乐观。

本季度游戏业务毛利率为63.1%,上一季度和去年同期分别为63.7%和64.3%,同时出现了同比与环比下降。对此,网易给出的原因是某些手游的版权金及收入分成较高所致。

而在毛利润上,游戏业务毛利润在同比上升的同时,出现环比下降。对于环比下降的原因,网易则解释为因手游营收下降所致。

电商增速再创新低,但盈利能力改善

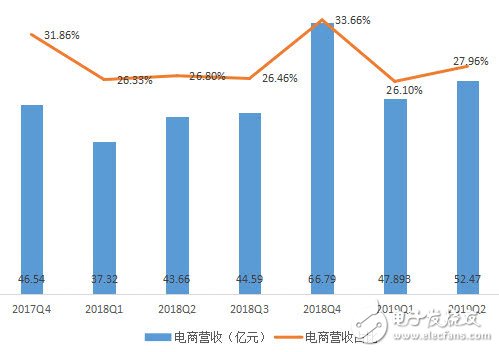

本季度,网易电商业务营收增速为20.2%,重新超过游戏业务的13.6%,再次成为网易营收增长的最大引擎。

得益于此,网易电商营收在总营收的占比也重新得到提升。

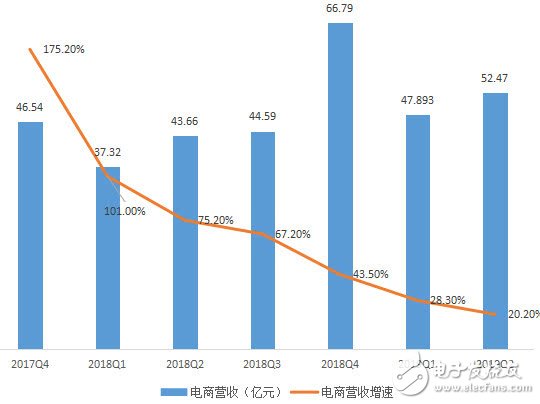

但即便如此,网易电商营收的同比增速仍然创下该业务板块的最低值。

从图中可以看出,电商营收的增速在近一年多来可谓是大幅下滑。由此,几乎可以判定,以考拉、严选为代表的网易电商业务在2018年正式结束了高速增长,2019年则继续延续了这一趋势。

但值得一提的是,虽然发展出现明显瓶颈,但在盈利能力上,本季度电商业务颇为出色。

财报显示,电商业务毛利润同比环比均呈现增长;毛利率方面,本季度为10.9%,上一季度和去年同期分别为10.2%和10.1%。

对于同比环比双增,网易认为主要原因是由于考拉和严选的销量增加以及采购、运营效率的提升。

事实上,继续向前追溯,2018年四季度电商业务的毛利率一度还到达其最低点4.5%。如今,持续两个季度返回10%以上水平,说明网易已脱离原先的危险红线。

至少从本季财报上看,网易电商长期以来存在的库存问题、人效问题,可能已经得到了部分解决。

整体盈利能力持续回升,毛利润同比环比同时增长

本季度,网易毛利润为81.26亿元人民币,上一季度和去年同期分别为80.91亿元人民币和72.45亿元人民币,同比环比均呈现增长。

除了电商在盈利方面的贡献,裁员也功不可没。

本季度网易营业费用为46.40亿元人民币(6.76亿美元),上一季度和去年同期分别为46.82亿元人民币和49.12亿元人民币,同比环比同时下降。

其中,对于营业费用的环比下降,网易重点提及了“人员成本略有下降”这一原因;而对于营业费用的同比下降,网易将原因归结于“在线游戏服务和电商业务相关的市场营销费用下降”。

由此可见,裁员的同时控制营销费用,这些开源节流的措施确实提升了网易的盈利能力。

而在净利润层面,本季度为36.45亿元人民币,上一季度和去年同期分别为30.17亿元人民币和27.25亿元人民币,同比环比均出现增加。

由图可以看出,进入2019年后,网易净利润金额持续增加。上季度由于去年同期净利润过低录得了惊人的216.8%的同比增速,本季度45.8%的同比增长同样颇为出色。

这使得网易去年全年净利润同比下滑42.5%的趋势,有望在今年得到遏制。

-

孙正义arm多少钱买的?孙正义400亿抛售只为推动计算能力增长?2020-10-23 1369

-

看看孙正义到底想要如何一步步地实现自己的愿景2019-01-18 4179

-

孙正义借钱买ARM意欲为何?2016-07-19 0

-

郭台铭告诉孙正义:富士康在美显示屏厂的投资将超70亿2017-01-23 775

-

软银孙正义投资策略中的“猎物”、“队友”和“敌人”2018-03-07 2901

-

一文盘点孙正义背后的“自动驾驶帝国”2018-08-13 4528

-

孙正义管理1000亿愿景基金秘诀是什么?2018-08-18 3428

-

孙正义投比特币巨亏1.3亿 亚马逊败走中国的原因2019-04-24 904

-

为实现孙正义5年内IPO大计 ARM全力投入物联网2019-01-15 123

-

软银孙正义如何成为美国硅谷最有权势之人?2019-01-20 1217

-

成立千亿美金的原景基金,只是孙正义这场豪赌的开局。2019-04-25 2746

-

软银拟建第二个愿景基金 孙正义要打造人工智能帝国2019-06-24 3083

-

孙正义出售软银800亿美元资产2020-11-19 8742

-

孙正义筹划1000亿美元打造AI芯片企业2024-02-18 371

-

孙正义大手笔押注AI芯片公司 孙正义计划成立AI芯片企业2024-02-18 498

全部0条评论

快来发表一下你的评论吧 !