结合云端发展,2020年VR游戏将走向何方?

电子说

描述

2020年,随着3A大作《半衰期:爱莉克斯》的上线以及5G网络的推动,VR游戏迎来新一轮关注。

结合云端发展,2020年VR游戏将走向何方,本文将带来深度分析。

1.撬动VR行业关键因素:“配件化”与“低价化”

1.1 类似耳机的“智能配件”,而非类似手机的“独立终端”

1.1.1硬核用户vs.一般用户:用于游戏独立终端还是娱乐智能配件

硬核用户需求:VR设备是用于游戏的独立终端。根据Newzoo玩家画像(Gamer Segmentation)分类系统,其将硬核玩家定义为终极玩家,此类玩家在国内市场占比22%,他们已经将游戏融入生活,兴趣爱好都围绕游戏,包括电子竞技、游戏直播以及一些高科技电子、科技产品。在游戏类型方面,涉猎涵盖市面上的大多数游戏,尤其是重度游戏;在游戏设备选择时,对价格并不敏感,更追求设备性能的极致和功能的全面,紧跟科技潮流。因此,当硬核玩家进入VR游戏市场,他们也更舍得在VR设备、VR游戏上进行投入,VR设备对于他们来说是刚需,是类似于手机、主机一样的独立终端,而不仅仅是配件。 普通用户需求:一般用户的市场空间更广阔,从其需求来说,VR设备则是用于娱乐的智能配件。在兴趣爱好方面,并不将游戏作为唯一爱好和娱乐方式,他们还热衷于电影、旅游、音乐、追剧等,并且更倾向于在碎片化时间进行轻度游戏,或在社交场景下和朋友一起参与游戏。在设备采购时,对于价格比较敏感,游戏设备并非刚需,如果门槛太高会直接选择不购买。因此,当一般用户进入VR游戏市场时,VR设备对于他们来说更像是一个移动配件,类似于“耳机”等智能配件,用于辅佐一般娱乐用途。

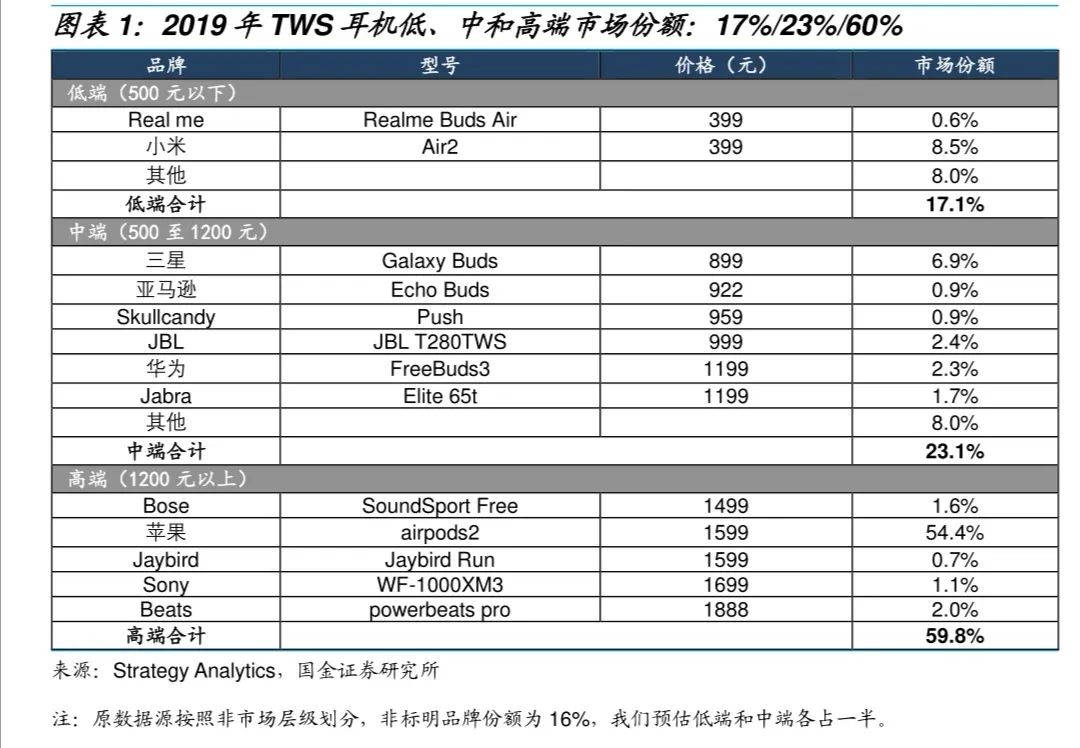

1.1.2 市场分层类比TWS耳机,预计需求量2022年达1560万

VR设备或成为一般用户智能配件,价格和市场分布预计与TWS耳机趋同。耳机可以分为三种类型:有线耳机、假无线蓝牙耳机、真无线蓝牙耳机,在产品智能化和制造复杂度程度上VR设备更类似于真无线(TWS)耳机。 价格下降空间与市场分层:由于其技术的复杂性和制造成本,预期移动VR终端价格会略高于TWS耳机价格,但低于主机价格。我们根据2019年TWS耳机市场份额排名情况挑选了各品牌下最热门的TWS耳机,发现高端产品价位在1499-1888元区间。主机方面,Switch价格为2099元,Sony PS4价格为1899元。因此预期移动VR价格下降到2000元以下时,能够引发一般用户需求的爆发。我们预估移动VR的市场分层情况与TWS耳机类似,大致低、中和高端市场份额分别为17%/23%/60%。

需求增长空间:TWS耳机始于2016年9月,苹果公司推出第一代Airpods,2019年Airpods系列市场份额也高达54.4%。我们将VR设备需求类比TWS耳机需求,以2019年为移动VR元年,来预测2022年VR设备需求量。据Statista数据,2019年全球智能手机用户数约为35亿,约等于近两年半全球智能手机出货量,因此可以假设智能手机的更新周期为2.5年;TWS耳机的寿命较手机更短,折旧更快,更新周期约为2年,则2019年全球TWS耳机需求量约为近两年的全球TWS耳机出货量,为1.29亿。同理可得全球苹果智能手机用户数5.15亿,以及全球苹果TWS耳机需求量0.96亿。

关键假设如下:

①中性情况下,2022 年国内 VR 市场需求占去国内 5G 用户数=2019 年全球 TWS 耳机需求占全球智能手机用户数,具体比例为 4%。

②悲观情况下,2022 年国内 VR 市场需求占国内 5G 用户数<2019 年 全球 TWS耳机需求占全球智能手机用户数,具体比例为 2%。

③乐观情况下,2022 年国内 VR 市场需求占国内 5G 用户数>2019 年 全球 TWS耳机需求占全球智能手机用户数,具体比例为 6%。

从我国 4G 普及过程来看,以 2013 年作为 4G 元年,以我国 4G 用户占总 人口比重作为渗透率指标,据工信部 4G 用户数统计数据,2014 年至 2016 年 4G 用 户 数 分 别 为 0.97/3.86/7.70 亿 , 渗 透 率 分 别 为 7.1%/28.1%/55.7%。我们以 2020 年作为 5G 元年,预估 2022 年我国 5G 用户渗透率约 30%,则预计 2022 年国内 5G 用户约 3.90 亿。中性情况下, VR 设备需求量占国内 5G 用户数为 4%,预期到 2022 年 VR 设备需求量 为 1560 万。悲观情况下,VR 内容的缺乏和价格的高门槛可能导致 VR 设 备普及进程不及预期,则 VR 设备需求占国内 5G 用户数比仅为 2%。乐观 情况下,VR 新设备研发、发布进展顺利,价格不断降低至 2000 元以下, 一般用户 VR需求激增,则 VR 设备需求量占国内 5G 用户数比将达 6%。

1.2 VR硬件分析框架:“性能指标”与“眩晕问题”

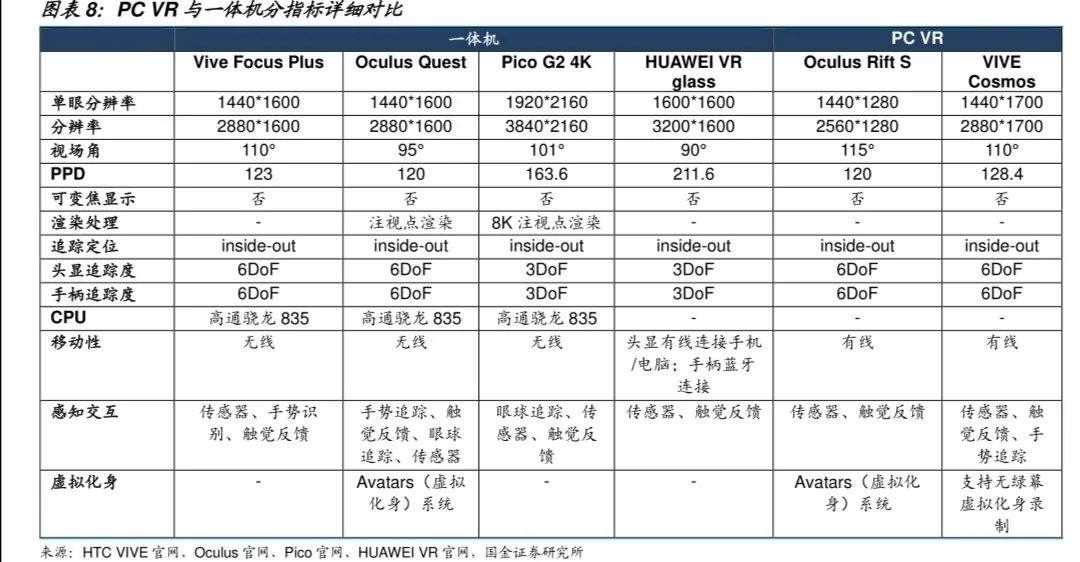

1.2.1 性能选择:PC VR主攻硬核,一体机走向一般用户

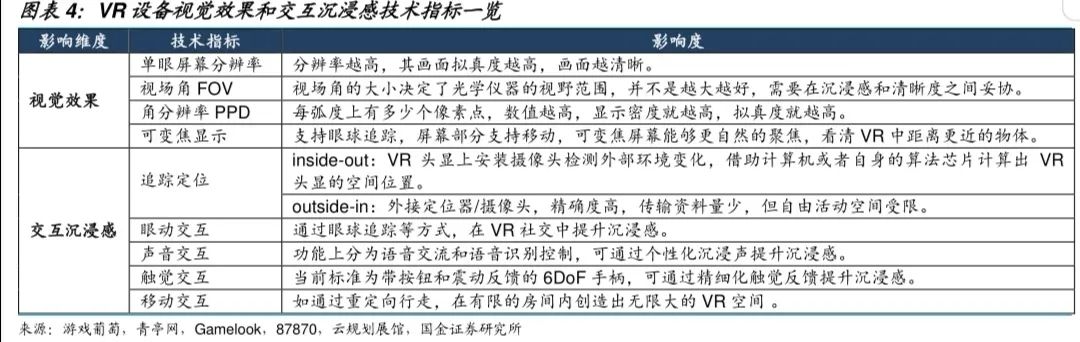

性能指标中视觉效果和交互沉浸感直接影响用户的VR体验,其中视场角和追踪度对于分析VR设备体验具有重要参考意义。视场角越大,同一分辨率下视野范围更广;追踪度越高,沉浸感越深入。

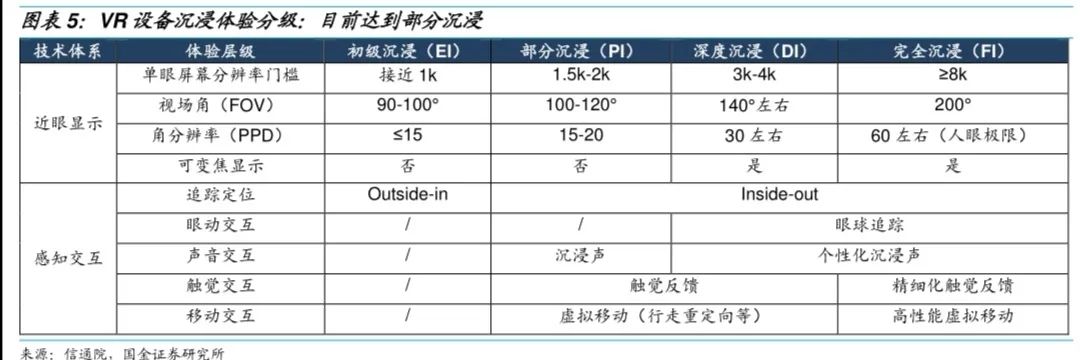

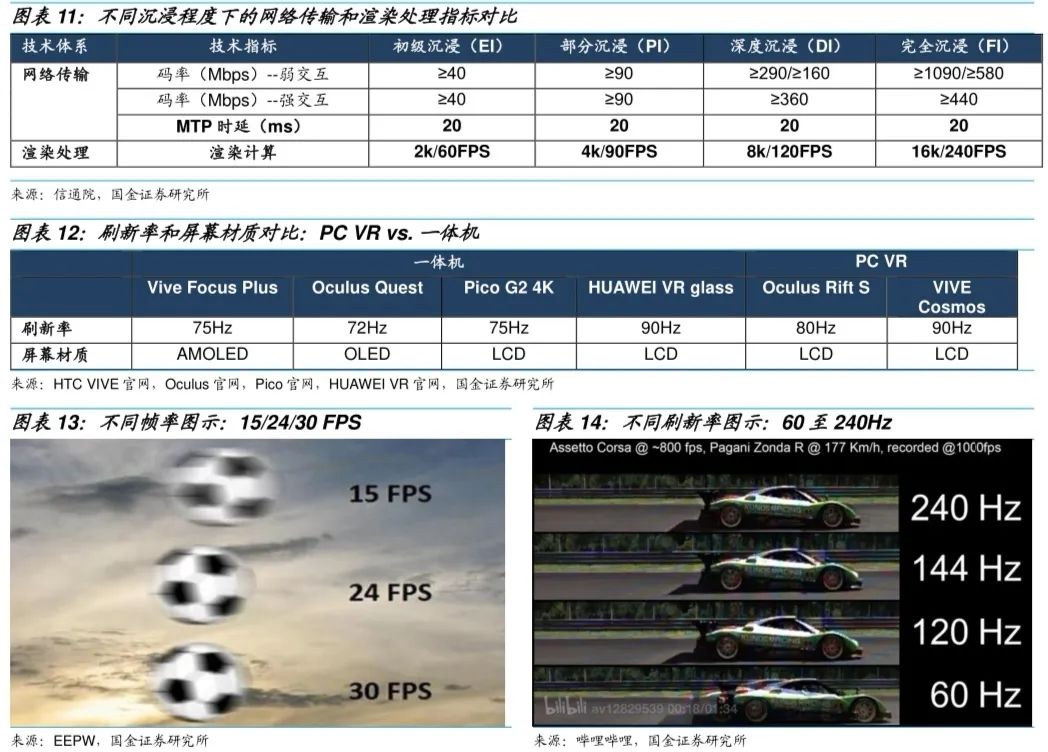

①视觉效果:分辨率、PPD、视场角和可变焦显示四个因素影响画面质量与拟真度; ②交互沉浸感:追踪定位、眼动交互、声音交互、触觉交互与移动交互等影响用户体验过程的舒适度和沉浸感;除了设备以外,网络传输和渲染计算能力也会影响计算处理速度和复杂度,从而带来更流畅娱乐体验。中国信通院《5G云化虚拟现实白皮书》将VR沉浸感分为四个程度,目前VR主流设备已能达到部分沉浸状态,单眼分辨率满足1.5k-2k,视场角达100-120度,追踪定位基本采用inside-out。部分杀手级产品,如Oculus quest,已加入手部追踪,且发布了多项眼球追踪专利,预期在下一代产品Half Home中实现眼球追踪,深度沉浸指日可待。

PC VR主攻硬核玩家,移动一体机面向一般用户。PC VR性能水平高,对PC配置要求也较高,主要面向硬核玩家;而移动一体机专注于便携性,性能相较PC VR有所下降,更适用于一般用户。

①在视场角方面,PC VR在100-115度左右,普遍高于同品牌一体机。视场角越大,同一分辨率下视野范围更广。人眼从一侧观察到另一侧的总范围为210度,其中左右眼重叠的部分为120度,这也是我们看的最清楚的区域, PC VR相比于一体机更接近这一理想值。

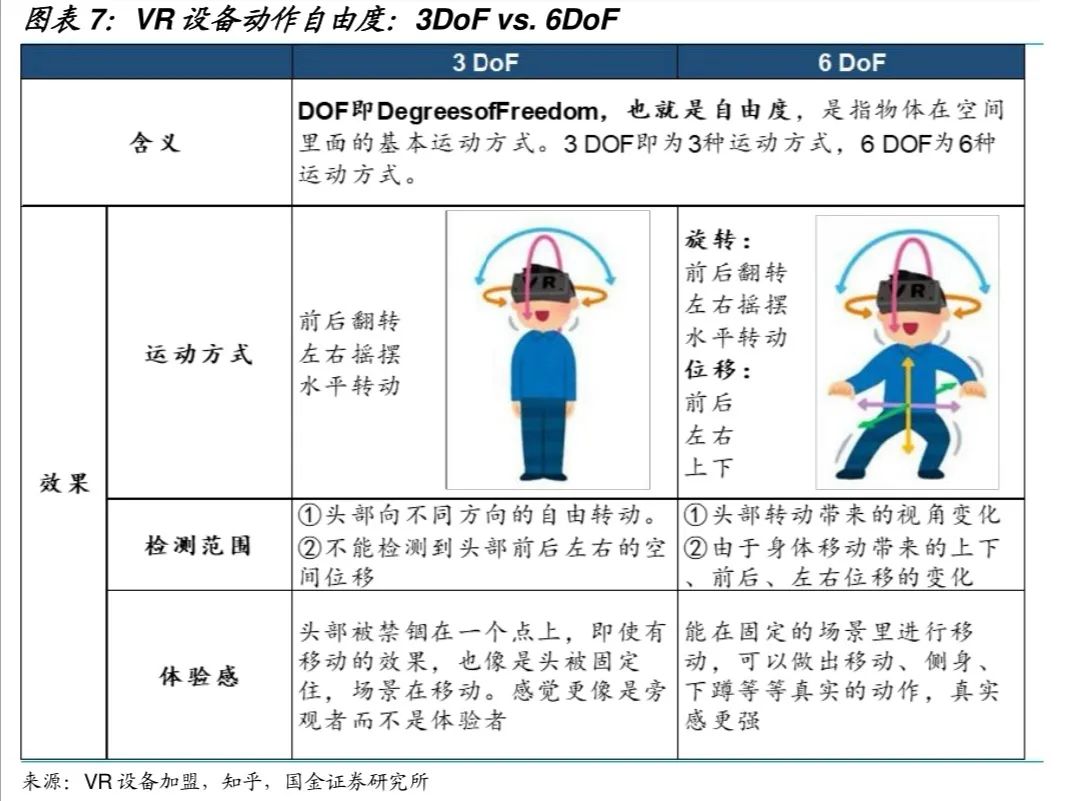

②在追踪度方面,虽然主流VR都采用了inside-out追踪定位,但在头显、手柄追踪度方面有差异,一些以轻薄、轻便为看点的一体机追踪度只有3DoF,即只能实现注视、摇头点头和方向追踪,无法进行位置追踪,但这对于进行一些影音娱乐、聊天社交甚至移动量不大的休闲游戏来说,已经足够使用。而6DoF相对3DoF而言的最大差异在于增加了3位移变化,即前后、左右和上下位移。

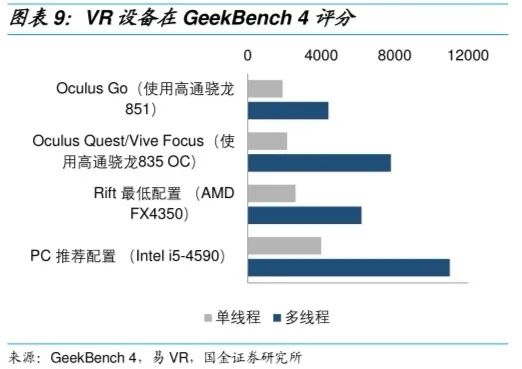

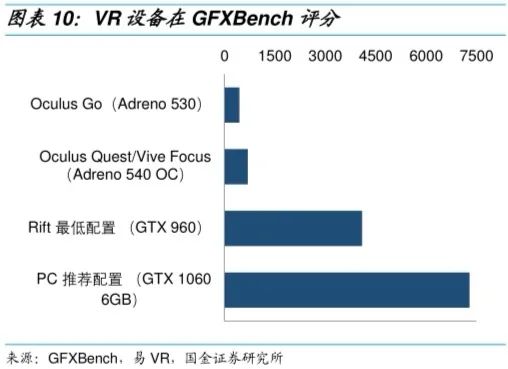

③在CPU、GPU方面,PC VR计算能力更强,原因在于PC VR可以将计算过程在PC端实现,能处理更大量、负责的计算,而一体机的计算过程在VR头显中完成,处理能力有限,但其移动化的特点更适合一般用户的影音娱乐和休闲游戏体验。以Oculus为例,对旗下三款VR设备,Oculus Rift(2016年)、Oculus Quest(2019年)、Oculus Go(2018年)进行跑分, PC VR Oculus Rift,在CPU和GPU方面优于其他两台一体机,更适合处理复杂的计算过程,面向高PC配置和游戏要求的硬核玩家。

1.2.2 眩晕问题:视觉晕动症已有突破,模拟晕动症亟待解决

VR使用过程中眩晕感直接影响用户体验,降低用户留存率和使用时长,主要受网络传输时延和渲染处理能力因素影响。眩晕感主要由两种晕动症产生:视觉晕动症和模拟晕动症。视觉晕动症主要由MTP时延引起,可通过提高刷新率和帧率缓解眩晕,其成因是从人运动开始(头部位置和观看角度发生变化)至显示设备的光学信号映射到人眼上存在时间延迟,导致视觉接受的自身的身体状态,与内耳前庭器官感知的运动状态不同步,从而产生眩晕。当绝对延迟控制大约 20ms 以内的时候,几乎就不可察觉了,用户也不会因为延迟而产生眩晕。 视觉晕动症:屏幕显示延时是用户使用VR设备产生视觉晕动症的主要原因,提高刷新率和帧率可以明显缓解。目前具体存在四种类型的延迟,包括屏幕显示延时、计算延时、传输延时以及传感器延时。其中屏幕显示延时VR设备延时的主要因素。以Oculus Rift为例,Oculus Rift总延时为19.3ms,其中屏幕显示延时13.3ms,延时占比达到69%。而降低屏幕显示延时的最简单方法就是提高刷新率和帧率,减少帧间延时,目前主流PC VR刷新率普遍高于VR一体机,因此PC VR在进行重度游戏时延迟感和眩晕感能有所缓解。在屏幕选择方面,AMOLED的响应时间是LCD的千分之一,显示运动画面不会有拖影的现象,因此未来一段时间,AMOLED显示屏将成为解决屏幕显示延迟的最佳解决方案。目前,Oculus Rift S、Huawei VR glass等主流VR设备MTP时延均低于20ms,视觉晕动症问题得以解决。

模拟晕动症:虽尚未解决,但对于弱交互VR体验影响并不是太大。模拟晕动症的本质在于用户在视觉上观察到的状态和身体的真实状态之间存在不一致,这种矛盾的状态刺激大脑产生强烈的眩晕感。虽还未解决,但在一般娱乐时眩晕感不会如在游戏时那么强烈。用户坐着或站着用手柄来操控角色移动时,视觉上得到的信息是“我在移动”,然而负责感知身体状态的中耳前庭器官却给大脑发出“我没动”的信号,这种矛盾的信号会让大脑认为“自己”处在一个不正常且危险的状态,大脑会立刻用强烈的眩晕感来警告用户,需要尽快脱离目前的状态。而一般用户在进行休闲游戏或影音娱乐时,会较少进行高频率位移或运动,因此模拟晕动症对于一般用户的弱交互VR体验影响并不大。而对于强交互的VR游戏,也可以通过选择“传送”的移动方式来缓解模拟晕动症的情况,如VR游戏《半衰期:爱莉克斯》里移动方式就分为“传送”、“顺移”和“持续”三种方式。

2.“一体机&云VR”刺激价格下降,助推移动VR“配件化”

2.1一体机移动化显著,高性价比短期快速打开硬核玩家市场

2.1.1 Oculus以低价拓用户,内容回收盈利,但长期不可持续

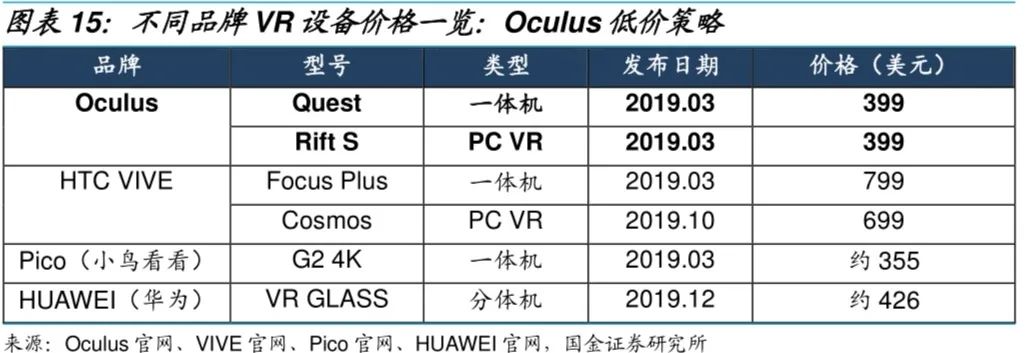

以补贴维持低价并用内容回收盈利的商业模式,其虽短期适用于快速打开硬核玩家群体,但长期非面向大众群体的持续盈利策略。Oculus不以VR设备的出售为盈利点,而是依赖VR内容,通过低价策略来拓宽用户群体。其设备的价格压得很低,甚至难以覆盖制造成本,需要由其母公司Facebook进行补贴。这种商业模式回收速度很慢,从长期来看不可持续,但短期内对于迅速推广普及VR设备效果显著。比较2019年主流厂商推出的VR一体机和PC VR,尤其是3月发布的Oculus Quest,在性能表现远优于其他一体机的条件之下,价格仍然位居末位,性价比非常高。

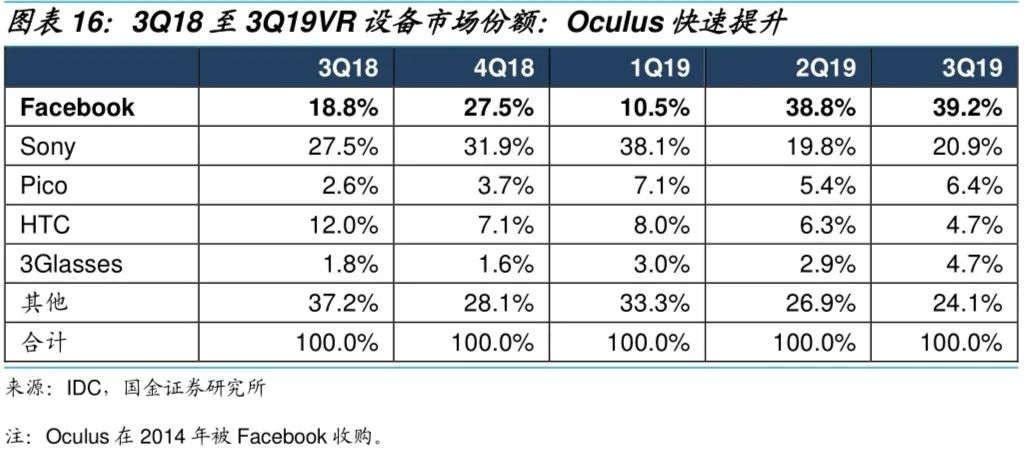

Oculus的低价策略效果显著,市场份额得以快速提升。自3Q19两款399美元的VR一体机Oculus Quest和PC VR Rift S发布以后,市场份额从10.5%增长至38.8%(1Q19的低市场份额源于旧版Rift的停产)。Oculus只针对欧美和部分亚太地区发售,其中不包括中国大陆,而在近乎每一个发售市场,在不到一天时间内,Oculus官方渠道的前三天Rift S和Quest备货量已经全部被预购完,订单需求甚至已经排到2020年3月。在美国亚马逊,Quest 64GB版和128GB版分别迅速占领移动VR头显畅销榜第一的位置和PC VR头显畅销榜第一。根据日本MoguraVR,经过不到38小时,Oculus Quest的64GB版和128GB版分别占领了日本亚马逊游戏类畅销榜的第一和第二的位置。

低价是实现VR设备迅速普及策略,优质内容是Oculus的盈利点所在,主要针对硬核玩家。Oculus Quest平台拥有丰富优质的VR游戏资源,内容来源广泛,品类覆盖全面,每款游戏定价平均在10至30美元,商业模式类似于主机游戏。从首发游戏阵容来看,按游戏内容来源可分为:(1)重度游戏“减重化”“无线化”,包括PS/PC VR游戏向下移植内容,如《Superhot VR》《机械重装》等;(2)轻度游戏加强化、丰富化,包括3DoF向上移植内容,如《滑翔》《诱饵》等;(3)针对Quest研发内容,如《星球大战:维德不朽》等。游戏类型覆盖全面,休闲品类尤其丰富,包括休闲社交类游戏,如《娱乐室》《VR聊天室》《继续说不会炸》等;休闲解谜类游戏,如《暗影点》《我希望你死》等;休闲益智类游戏,如《诱饵!》《滑翔》等。

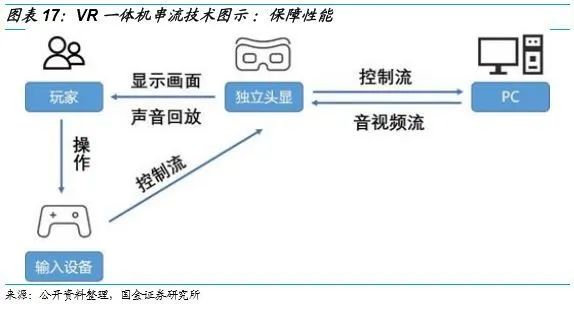

2.1.2 串流技术保障性能水平,无线提升便携属性

VR一体机与PC VR相比存在性能有所下降的问题,但串流技术可以缓解这一问题,保障性能水平。串流分为有线传输和无线串流,有线传输用一条数据线连接至PC端,如Oculus Quest的Oculus link。无线串流则是将VR头显与PC连接至同一局域网下。通过串流可以将部分计算工作转移至PC端完成,VR头显无需承担过于复杂的计算任务,因此性能表现会相对更好一些。

Oculus Quest为代表的一体机便携性强,无需连接PC、主机,进一步丰富VR使用场景。传统PC VR头显需有线连接PC端,只可在小范围内满足用户交互体验需求,且容易面临被线缠绕绊倒等窘境。大范围内用户需携带终端PC、PC 背包、无线接收器等设施,对玩家体力要求较高,游戏体验将有所下降。而一体机的便携性拓展了用户活动范围,配合震动、风、热等全感体验,辅助以共同定位技术,允许多名玩家在大空间内实时互动。以I-Illusions推出的《Space Pirate Arena》为例,每位玩家仅需配戴Oculus Quest头盔,连接同一WiFi,即可体验10m*10m及以上范围的双人竞技射击乐趣。

2.2 “短焦一体机”实现“移动化”,云VR催化 “配件化”

2.2.1 便携性大幅提升,“短焦一体机”加速VR移动进程

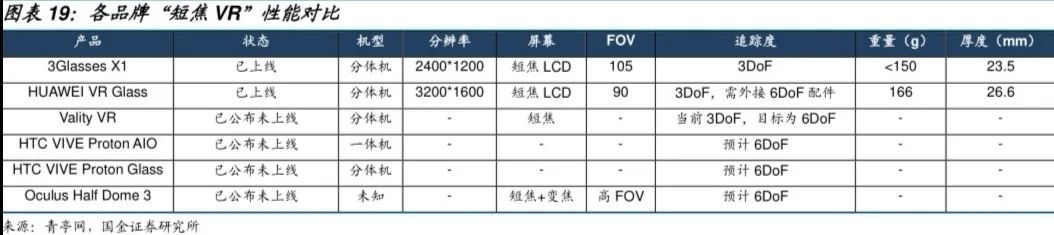

“短焦一体机”性能快速下降,大幅提升移动性,但已足够满足大众需求,未来伴随技术愈发成熟或趋向兼具性能与便携。性能下降速度可分为两种形式:性能缓慢下降的一体机和性能快速下降的“短焦一体机”。一体机相比PC VR在CPU、GPU等性能方面已有所降低,而“短焦一体机”因通过光学模组,将头显厚度降低至28mm或以下,大幅提升了移动性,但性能相比传统VR一体机再次下降。相比于传统VR设备50mm的厚度,“短焦一体机”在体积上近似于一副太阳眼镜的大小。以HUAWEI VR Glass 为例,采用超短焦光学模组,由三片光学镜片和多层光学薄膜组成,光线在三片镜片之间形成了两次反射,形成了一条三段式折叠光路,将显示部分厚度控制在了 26.6mm。尽管“短焦VR”目前还存在一些性能问题,但未来云VR下对VR头显的性能要求降低,且各大设备厂商也在积极提升“短焦VR”性能,提升视场角,向6DoF方向努力。 “短焦VR”的性能问题:(1)性能有限,目前主流“短焦VR”头手追踪度都只有3DoF,只可以用于观影、观看直播或进行一些轻度游戏,无法进行重度游戏;(2)短焦光学方案透镜与屏幕紧贴,视场角变小。如HUAWEI VR GLASS视场角只有90度,而同为国产VR一体机的Pico G2 4K视场角为101度。 各大厂商“短焦VR”布局:2019年3Glasses和华为分别发布一款“短焦VR”。HTC也公布Project Proton两款VR原型机,据HTC曝光的渲染图来看,似乎是具备MR功能的“短焦VR”头显,体积大约相当于一款滑雪护目镜,分为分体式和一体式两种版本。一体式称为“Proton AIO”,该设备的许多主要组件(如电池和处理器)都位于头带的背面,以实现更好的重量分配。还可以看到两个前置摄像头,支持6Dof内向外定位跟踪。分体式称为“Proton Glass”,旨在连接到PC或智能手机,形态类似于HUAWEI VR Glass。Oculus公布的Half Dome系列中,Half Dome 3采用更先进的光学方案,液晶屏由薄薄的双面光学元件打造,光学模组体积与同系列Half Dome 1相比小了很多倍。还可在不同深度的液晶屏之间进行画面切换,实现平滑的变焦显示。

2.2.2 云VR解放现实终端,进一步降低VR成本价格

VR一体机价格已有明显下降,未来云技术或进一步解放计算过程。选取国内外主流VR设备厂商和代表性产品计算成本,PC VR中选取市场份额最高的四家及其产品HTC VIVE COSMOS、Oculus Rift S、Valve Index和Windows MR,PC终端选择能兼容VR的最低配置,价格约为7000元,头显+终端总价超过1万元。主机VR市场份额最大的为Sony的PS VR,需配备同品牌最低配置PS4,头显+终端总价4700元。而云VR解放终端,头显采用VR一体机。选取2019年发售的4款主流一体机VIVE focus plus、Oculus quest、华为VR Glass和Pico G2 4K,无需终端,设备均价在3712元,远低于PC VR和主机VR。未来随着云技术的进一步完善,更多的计算过程将放置于云端实现,VR头显只需承担最基本的视频解码、信号输入及网络碰撞检测功能,因此制造成本会继续下降,甚至远低于当前一体机中最低价2499元,“低价+便携”将进一步推动VR设备成为配件。

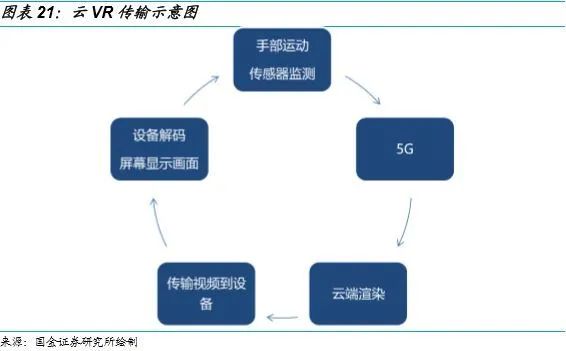

云VR将运算放置于云端,VR设备仅需要基础的视频解码、呈现、控制信令接收和上传功能。云端计算工作主要包括云渲染及流化,即完成渲染、运算及编码压缩后,将视频流通过网络传输至终端的过程。终端设备只需要具备信号输入及网络碰撞检测功能。包括进行视频解码并显示、手柄进行动作捕捉并将信息上传云端。当前主流VR一体机已配置高通骁龙系列CPU,可解码高清视频,性能已经足够,云VR下对VR头显CPU、GPU的要求还会进一步下降,只需弱处理能力的头显终端。

云VR推动内容标准统一,设备适配问题得以解决。传统VR市场由设备方主导,各自形成了自己的内容生态平台,甚至同一品牌下的不同设备适配标准也不同,如Oculus Quest,和同品牌其他产品Oculus Rift等完全基于不同的硬件。原本基于UE4殷勤开发的内筒,需要通过串流传输或者游戏移至的方式在Quest上才能体验到,反而加大内容开发难度,造成设备、操作系统、版本的分裂发展,并不利于VR设备的普及化。而2020年2月21日云VR下云运算将统一接口标准,减小内容开发难度,无需定制和自定义,没有适配问题,做到真正的云VR统一应用。

2.2.3 视博云提供云技术,与运营商合作推动VR价格下降

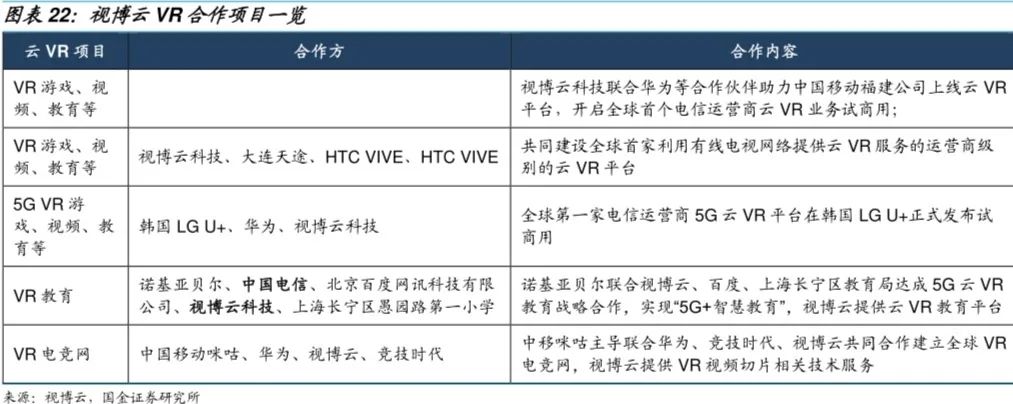

云流化技术是视博云竞争力核心,目前已取得初步云VR应用层面进展。视博云作为国内云游戏平台提供商,通过云流化技术为各大运营商,包括大连天途、福建移动、浙江移动,与韩国LG U+合作发布全球首家试商用5G云平台。云流化技术是应用在云端运行,运行结果使用视频向“终端”呈现的一种云计算方案,可以帮助用户在低配终端上体验到高品质的、原来只能在高性能设备上才能够体验的内容,因此对VR设备的CPU、GPU等性能指标要求下降。云VR在保证用户体验的情况下,帮助降低用户侧终端的成本、重量和价格,进而降低用户进入门槛。

视博云与运营商和其他平台合作成果:

①2017年9月视博云科技联合大连天途、HTC VIVE共同建设全球首家利用有线电视网络提供云VR服务的运营商级别的云VR平台; ②2018年7月视博云科技联合华为等合作伙伴助力中国移动福建公司上线云VR平台,开启全球首个电信运营商云VR业务试商用; ③2019年,全球第一家电信运营商5G云VR平台在韩国LG U+正式发布试商用; ④视博云与电信在云VR方面的合作延伸至教育、影视等领域。视博云与诺基亚贝尔、百度、电信等公司达成战略合作,为上海长宁区愚园路第一小学云VR教育平台项目提供行业领先的云VR技术,打造沉浸教育; ⑤视博云中标中国移动成都研究院Cloud XR教育平台。

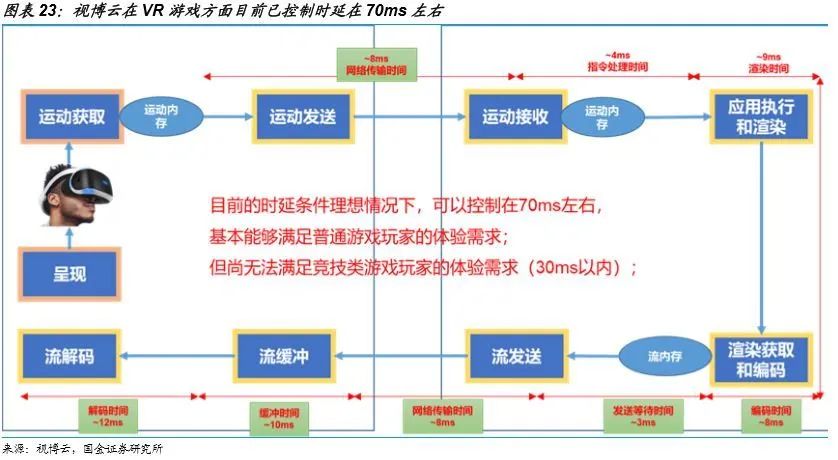

云VR下对设备性能要求虽然降低,但对网络的要求增强。视博云帮助中国电信搭建服务器和云平台,协助其降低网络延迟。目前的实验条件理想情况下,可以控制在70ms左右,基本能满足一般用户体验需求。对于硬核玩家的重度游戏体验来说,网络时延至少要控制在30ms。

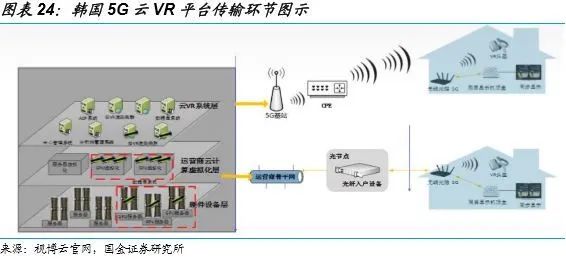

国内云VR处于发展早期,中国电信推出天翼云VR,视博云也已在韩国协助落地云VR项目。2019年,英伟达与韩国电信运营商LG U+达成合作,上线全球首家5G试商用云平台GeForce Now。据韩媒《亚细亚经济》,LG U+预计截至2019年年底将推出VR内容1500部,靠内容在5G VR领域站稳脚跟。这一平台正是采用视博云5G Cloud VR平台解决方案,该服务通过5G支持的云服务器进行流媒体,允许用户无需安装复杂设备或连接电缆即可畅玩VR游戏。

3.VR游戏品类路径推演,《半衰期》或助行业现拐点

3.1 从手游品类变迁和研发周期,推演VR游戏品类发展路径

3.1.1 手游品类发展:休闲游戏先行,多品类带动规模扩张

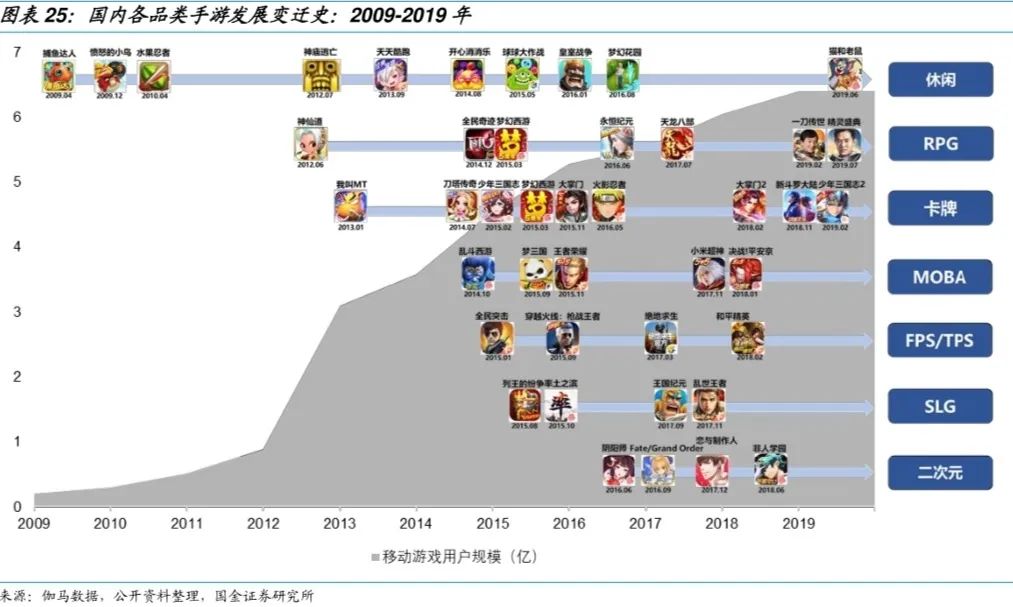

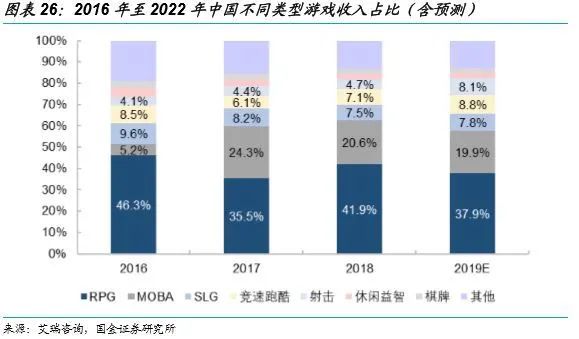

强调“手指触碰”的休闲游戏先行,重度与大IP游戏的推出推动移动游戏用户基数和市场规模激增。 ①发展初期:2009年至2012年,手游行业发展初期,以《水果忍者》、《愤怒的小鸟》、《神庙逃亡》为代表的休闲游戏开始流行,一定程度上说明,第一批流行产品的类型往往是用户与硬件独特交互属性体现的产物,比如切水果的手指滑动动作的运用。 ②成长期:随着智能手机硬件发展成熟、价格下降,且移动互联网快速普及,手游内容类型喷发,端游转手游的IP红利也表现突出,2011年至2013年,移动游戏用户规模同比增速分别为70%、75%和248%。正因手游并没有仅仅停留在只是强调“手指触碰”的休闲游戏时期,用户基数与行业规模的拓展也依赖于多类型游戏内容的创新,尤其是重度游戏的推进节奏。根据艾瑞咨询的统计数据,2016年至2018年,移动游戏行业贡献收入的主力军分别是RPG、MOBA和SLG游戏,2018年分别贡献41.9%、20.6%和7.5%。

3.1.2 VR休闲游戏开发周期约1.96年,重度大IP游戏需近4年

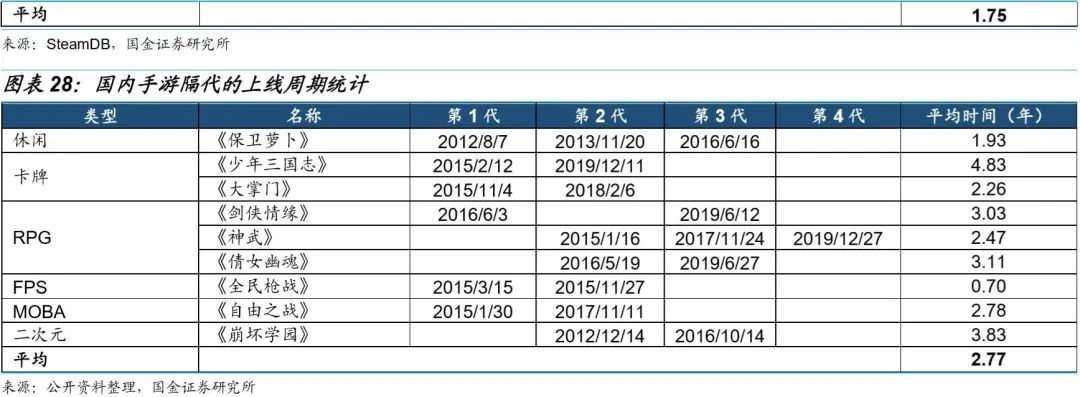

与手游类似,休闲游戏相对开发周期较短,而重大IP游戏开发周期是休闲游戏约2倍以上。以Steam VR游戏隔代上线周期作为开发周期的指标,各品类游戏研发周期平均约1.75年,整体位于半年至4年区间内,相比于国内手游并没有显著差异。根据我们对Steam上有多代的VR独占游戏产品上线时间进行统计,分具有模拟、运动/动作、休闲和冒险类型标签(不排重)来看,Steam VR独占游戏隔代的上限周期分别为1.66、2.33、1.96和1.34年。以VR游戏行业内个别游戏案例来看,2020年3月24日上线的3A级作品《半衰期:爱莉克斯》的研发时间约4年,如果精细度达到如此级别,VR游戏的研发周期则在上述开发周期统计区间上限。而国内手游隔代的上线周期平均约2.77年,整体位于半年至5年的区间内。根据我们的统计,分休闲、卡牌、RPG、FPS、MOBA和二次元类型来看,国产手游隔代的上线周期分别是1.93、3.54、2.87、0.70和3.83年。如果不考虑到国内手游版号的不确定性,我们判断两者实际各品类开发周期可能并没有显著差异。

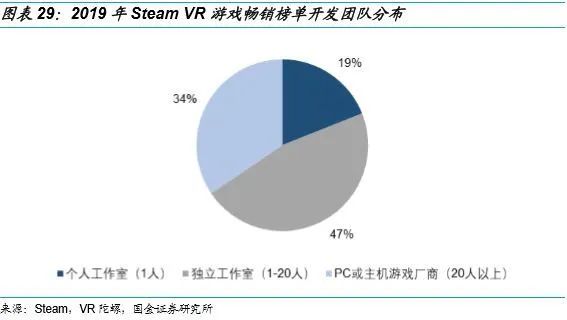

国外独立和个人VR游戏工作室作品成熟度可观,对于国内游戏厂商收购或参投移植成熟经验提供可能性。从国外VR游戏开发商分布来看,以2019年Steam VR游戏畅销榜单游戏信息统计,独立工作室占比47%,PC或主机厂商占比34%,个人工作室占比19%。目前,通用的游戏引擎的适配,如Unity和Unreal Engine 4(UE 4)相对个人和独立工作室比较友好,其中Unity对于市场上大多数主流VR设备都可以原生支持。在VR内容开发过程中独立团队使用通用引擎也比较多。2016年的Vision AR/VR峰会上Unity的联合创始人Palmer Luckey提到,使用Unity作为游戏引擎的VR游戏占比高达90%。在手游行业发展比较成熟的国内游戏厂商对于国内外VR团队也有关注,在VR行业已取得初步的进展。比如宝通科技公司与哈视奇签署合作协议,在VR内容与技术领域将会有深入业务合作,哈视奇旗下已有10余款优秀VR/AR游戏产品。三七互娱也有参投加拿大VR游戏内容提供商Archiact,不乏精品VR游戏产品,如《FREEDIVER: Triton Down》、《Evasion》等。

3.1.3 VR游戏品类演变:从休闲动作到RPG等重度品类

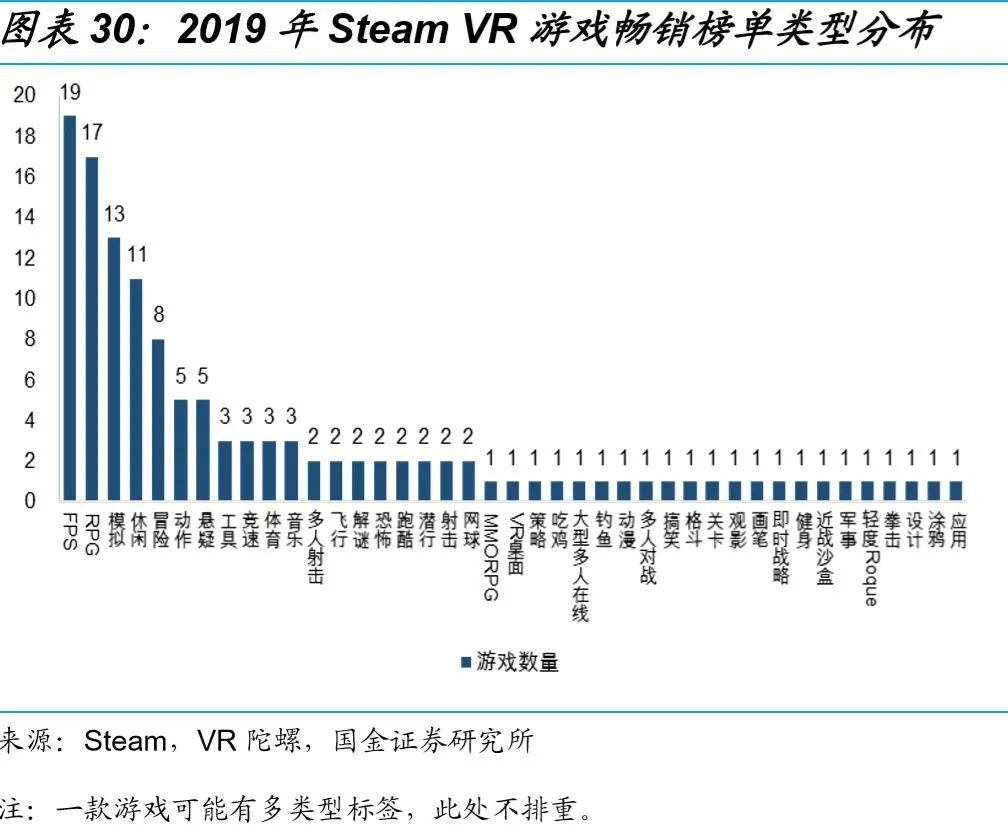

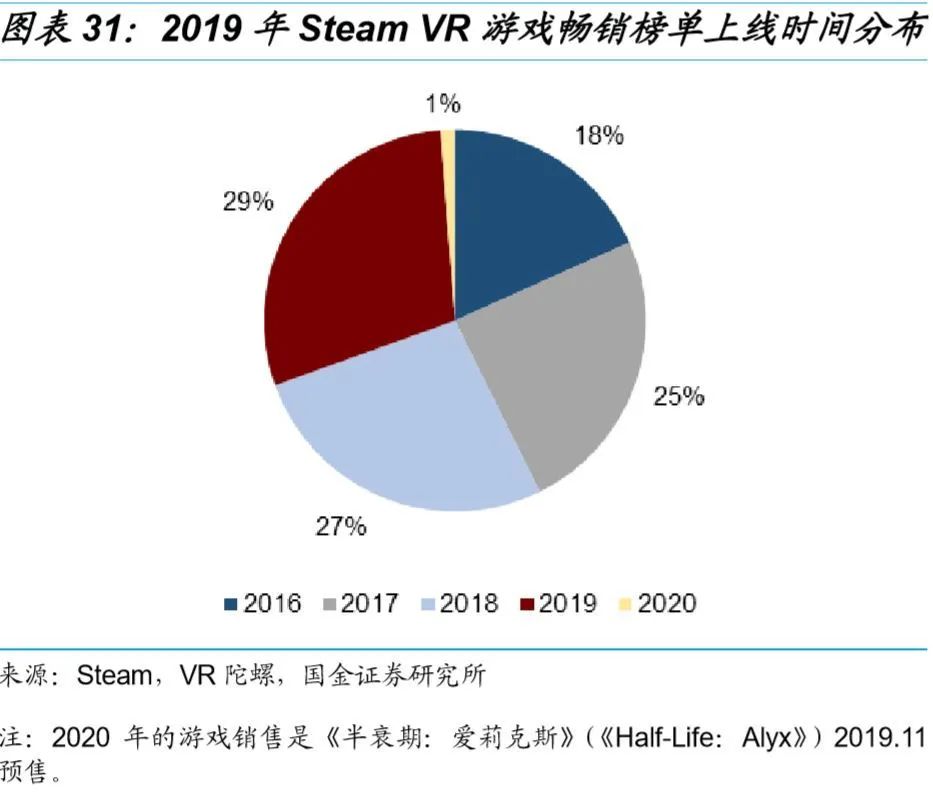

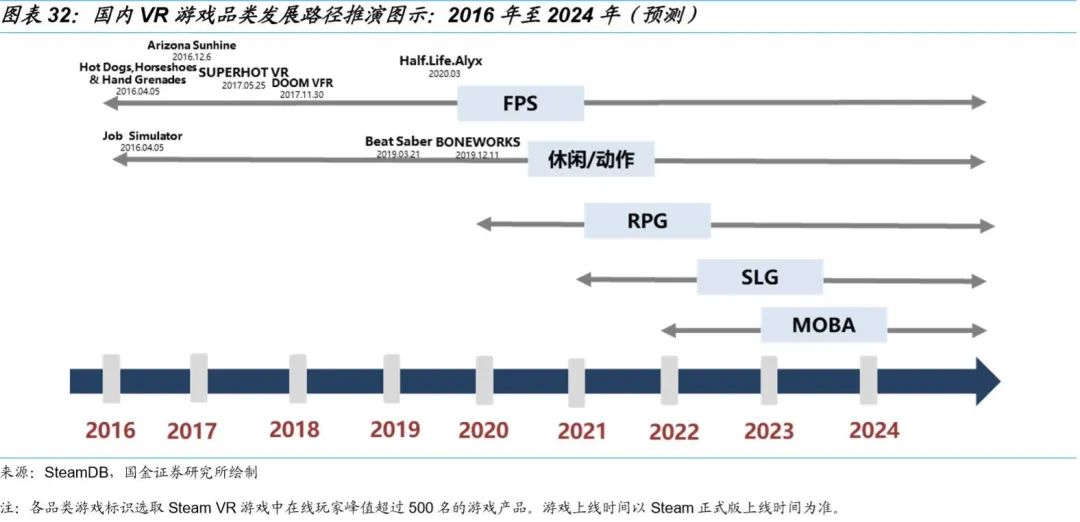

VR设备与用户的独特交互性在于空间体感,预计空间交互专属特性游戏预计率先爆发,如FPS和休闲动作,RPG、 SLG 和MOBA VR游戏可能依序冒出。根据Steam 2019年VR游戏的畅销榜单,我们统计了上榜的82款游戏,FPS游戏占比23.2%,RPG游戏占比20.7%、模拟类游戏占比15.9%,分列前三。而竞速、体育、跑酷、潜行、网球类型合计占比14.6%,比重也不低,初步印证了空间交互性在VR游戏发展初期吸引用户的成果。从上线时间分布来看,优质内容的生命周期也较长,2019年畅销榜上的游戏,其中,2016年上线的游戏占18%,2017年上线的游戏占25%。根据我们对于VR游戏品类的推演,预计休闲动作和FPS品类在内容发展初期的2019年开始爆发,以《Beat Saber》为代表作品,而RPG、SLG 和MOBA VR游戏可能分别于2020年、2021年和2022年开始冒头。

VR游戏内容多样性延展,可能为国内游戏内容厂商创造新的发展机遇。因VR游戏差异化地具备较强沉浸体验和代入感的第一人称主视角,特定类型的游戏内容一开始会有着相比在其他载体更好的游戏体验。所以目前市面上大部分VR游戏都选择采取第一人称游戏方式,游戏人物在移动和动作上也受到一定限制,玩法选项相对有限。如今玩家和媒体所讨论的VR游戏内容同质化问题,我们判断这可能只是发展过程中的阶段性现状。其实第三人称视角的游戏也已经出现。而未来VR游戏还具备端游和手游的经典IP的移植可能性,这在一定程度上对于国内拥有优质游戏内容制作基础的厂商而言是发展的机遇。国内,宝通科技旗下哈视奇的VR游戏《奇幻滑雪》具备较强的第一人称沉浸体验感,受益行业发展中用户拓展红利。

3.2 《半衰期:爱莉克斯》订立新标杆,或成为行业拐点

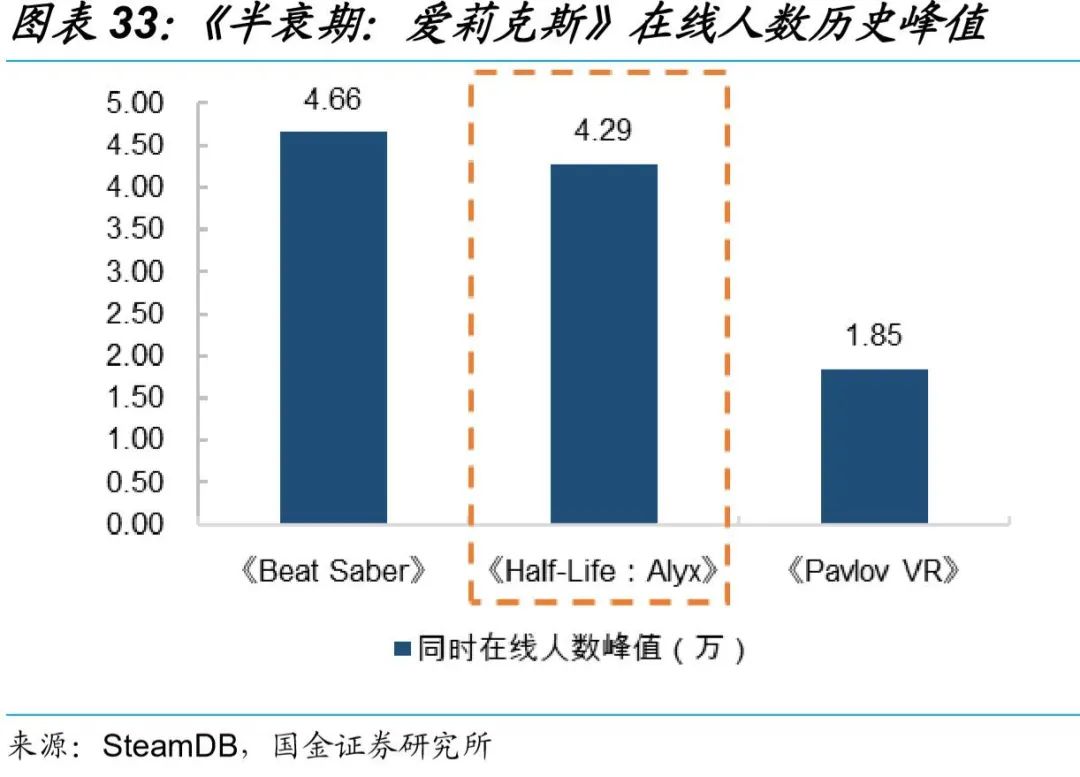

杀手级VR游戏《半衰期:爱莉克斯》(《Half-Life:Alyx》)口碑近封顶。2020年3月24日,Valve制作发行的VR独占游戏《半衰期:爱莉克斯》(可以理解为CS的战役版)正式发售后,历史同时在线玩家人数峰值达4.29万人,仅次于《Beat Saber》的4.66万人,远高于第三名的《Pavlov VR》的1.85万人。各游戏平台媒体评分均处于上游,其中IGN打出10分满分,VG247和VGC也是5分满分的评价。3A级大作《半衰期:爱莉克斯》,作为经典IP的《半衰期》系列作品,具备完整的剧情体系和精良的细节制作水平,包括大量的互动玩法和场景,这也在一定程度上证明了VR重度游戏的可行性。

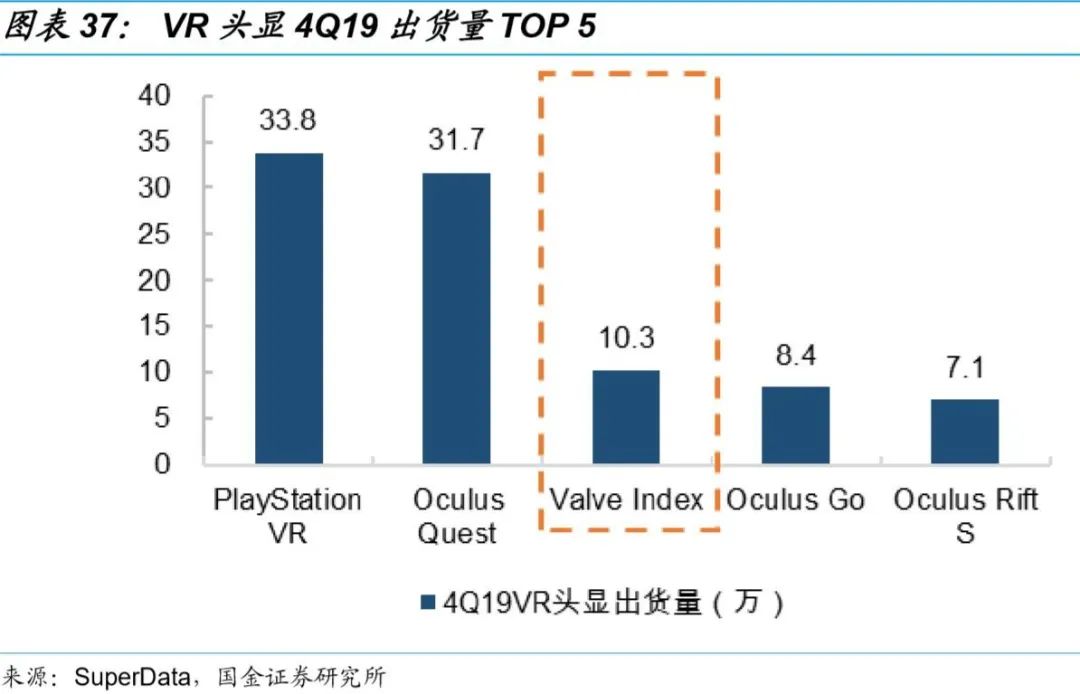

《半衰期:爱莉克斯》适配硬件价格并不低,但4Q19预售带动Valve Index头显出货量跃升至第3位,单季出货量占全年72%。根据我们的统计,适配《半衰期:爱莉克斯》VR设备均价约5704元,再考虑到PC的高配要求,虽然游戏单价163元人民币(预售折扣价147元人民币,买Valve Index赠送游戏)并不高,但整体硬件的价格对于用户还是有一定门槛。即便可能目前仍是主要以硬核玩家为主的消费群体,优质游戏内容对于硬件销售的带动也有一定效果。根据SuperData的统计数据,4Q19VR头显出货量除了常驻前三的PlayStation VR和Oculus Quest外,正因2019年11月开启的《半衰期:爱莉克斯》预售,Valve Index出货量有明显提高,单季度出货量为10.3万件(全年:14.3万件),贡献了72%的份额,我们判断4Q19的出货量中大部分可能是由此次预售带动。

4.投资建议

4.1云VR游戏平台:A股主看三七互娱,港股关注腾讯控股

云VR游戏平台本质是延迟更低的云游戏平台(运行VR游戏),而云VR推动VR设备配件化,加速拓宽普及面,云VR游戏平台作为流量入口有望加强竞争优势。未来,我们预计国内云VR游戏平台发展可能与云游戏平台类似,两者本质都是云PASS,核心在于解放终端,未来降低延迟后,从云游戏平台向云VR游戏延展可能性较大,同时云VR游戏平台也考验与内容方的合作和云计算能力(或密切合作)。考虑到5G商用逐渐落地,VR设备技术成熟,价格或进一步降低,具有独特空间交互属性的VR游戏可能打开大众需求市场,云VR游戏平台作为承载入口,或将出现明显资源集聚效应和规模效应。 三七互娱:2020年4月1日发布非公开发行预案,拟投资16.98亿元建设 5G云游戏平台,开发内容拟包括基础云层服务、平台层服务和云游戏平台三部分。而云游戏平台与云VR游戏平台本质都是云PASS,未来降低延迟后,很容易延展到云VR游戏。三七互娱参投的VR内容公司Archiact拥有众多优质VR内容,是华为VR商店的重要VR内容提供方,与华为云的长期合作框架有望帮助三七互娱打造云VR游戏生态并进一步加强平台效应。 腾讯控股:兼具游戏研发发行和云计算能力,腾讯已推出云游戏平台 "Start",且与华为合作预计在VR游戏领域拓展。目前在云游戏平台建设的进展,主要包括腾讯即玩、START和GameMatrix三个平台。①腾讯即玩。2019年推出,与英特尔合作,基于X86架构主要解决弱终端问题。②START:2019年推出,与英伟达合作,构建基于PC和主机游戏的START云游戏平台。目前面向部分地区开启公测,包括广东、上海、北京和江苏等11个地区。③GameMatrix:2020年3月27日,腾讯游戏与华为正式签署合作协议,利用华为鲲鹏处理器强算力,联合构建GameMatrix移动云游戏平台,并在游戏引擎、前沿技术(包括AI/VR/AR)等领域进行技术合作。 网易:网易云游戏BETA平台于2019年11月推出,主打免安装+多平台(安卓/iOS/PC/TV),目前已上线63款手游,主要包括《明日方舟》、《阴阳师》等;端游尚处于内测阶段。

4.2 云VR游戏内容厂商:A股VR游戏研发宝通科技和吉比特

具有专属空间交互特点品类先行,VR游戏内容厂商或受益用户拓展红利。从《半衰期:爱莉克斯》的高口碑和热度,可以初步印证,优质的VR游戏内容对于玩家的吸引力充足,尤其是硬核玩家,而未来云VR的普及有望从技术层面为重度游戏的可行性奠定基础,从而打开大众需求市场。 宝通科技:与国内VR龙头哈视奇深度合作,哈视奇旗下已有《奇幻滑雪》1、2代、《罗布泊丧尸》、《危城余生》等VR游戏,《奇幻滑雪》3代预计或于2020年上线,《罗布泊丧尸》曾在VIVEPORT付费下载榜排名第一。根据我们对VR游戏品类的推演,休闲动作类游戏或率先爆发,而哈视奇也对此品类经验丰富,或领跑国产休闲游戏。 吉比特:在自研VR游戏产品已有初步成果。目前已在全球Steam平台上线《The Ranger:Lost Tribe》和《Deadly Hunter》两款VR游戏。

5. 风险提示

国内VR设备与有关技术发展不及预期风险。VR游戏内容的爆发有赖于相关硬件设备和技术的成熟度。 5G商用落地不及时,云VR拓展面临不确定性风险。目前5G尚未大规模商用,云VR有关设备和内容的拓展可能面临一定的技术风险。 国内VR设备价格下降幅度不及预期风险。若VR设备价格未降至一定合理水平,VR游戏用户基数可能面临拓展压力和不确定性。 VR游戏内容上线不确定性风险。目前,国内VR游戏行业处于发展早期阶段,有关游戏的排期具有不确定性,相关商业模式可能面临发展不及预期风险。 游戏行业竞争加剧风险。如果游戏行业竞争加剧,VR游戏可能会受到一定的影响。

-

超爽的VR竞速游戏!无脑解压【VR游戏推荐】必玩vr游戏推荐!塔塔的VR教室 2022-03-02

-

SuperData:预计2020年全球虚拟现实VR市场规模可达280亿美元2016-12-15 0

-

对比体验VR游戏、教学、视频、购物,何处破局?2016-12-15 0

-

AMOLED面板缺货 VR设备吃紧将持续到2018年2016-12-17 0

-

欠薪裁员倒闭负面不断 国内VR产业路向何方?2016-12-20 0

-

2016年VR行业发展状况及未来五年预测2016-12-21 0

-

给大家推荐几个VR影片或者VR游戏,亲测不错哦2016-12-23 0

-

2017,VR技术将重新定义未来2017-03-14 0

-

VR+家电 打造未来智能家居新时代2017-06-17 0

-

VR头显总数据消耗将超过28000PB 未来四年将增长650%2017-08-30 0

-

CCS Insight最新预测:VR/AR设备市场将达99亿美元2018-04-20 0

-

盗梦科技受邀参加备受瞩目的世界VR产业大会2018-10-24 0

-

5G+VR视频产业已启航2019-04-22 0

-

游戏摇杆控制vr平台2019-08-16 0

-

2021年民用无人机发展将走向何方?发展将呈现哪些趋势?2021-02-26 0

全部0条评论

快来发表一下你的评论吧 !