中芯国际“光速上会”

描述

上海证券交易所披露将于6月19日(本周五)召开上市委员会审议会议,审议中芯国际的上市申请。这距离其科创板上市申请获受理不到20天,也刷新了科创板上会速度纪录。

回顾中芯国际的科创板上市进程,堪称“光速上会”。5月5日,中芯国际宣布拟进行人民币股份发行并申请科创板上市;5月6日,中芯国际启动上市辅导,并于上海证监局进行辅导备案登记; 6月1日,中芯国际科创板上市申请正式获受理;6月4日,中芯国际迎来首轮问询;6月7日,中芯国际对问询函作出长达207页回复。6月10日,科创板上市委宣布中芯国际将于6月19日上会。

作为“国产芯片之光”,中芯国际的上会受到各方的关注,自身浓厚的科创板属性及产业战略地位,加上强大的保荐阵营也为其保驾护航,其上市之路如此之快似乎也并不令人感到意外。

一、芯片研发和制造

在近期回复上交所信函中,公司也对此做出了回应。据回复,中芯国际14nm制程已于2019年第二季度进入风险量产阶段,第四季度进入量产阶段并开始贡献有意义的营收,当期占比0.29%,目前处于产能和产量稳步爬升阶段。

另外,中芯国际招股书披露,其第二代FinFET技术——N+1工艺已进入客户导入阶段,与第一代FinFET技术中的14nm相比较,预计第二代FinFET技术有望在性能上提高约20%,功耗降低约60%。

在集成电路晶圆代工领域,关键技术节点的量产能力是衡量企业技术实力的重要标准之一。半导体Foundry(晶圆代工厂)中,台积电于2015年完成16纳米工艺量产,2018年完成7纳米工艺量产;格罗方德分别于2015年、2018年完成14纳米、12纳米工艺量产;联华电子于2017年完成14纳米工艺量产;而中芯国际则于2019年实现14纳米工艺量产。

从上述信息可知,晶圆代工厂中,中芯国际工艺水平目前仅次于台积电和格罗方德,大约与联华电子处于同一水平线(三星、英特尔为IDM厂商,因而未列入排名)。

而中芯南方,正是中芯国际14纳米及以下先进工艺研发和量产的主要承载平台。除了中芯南方外,中芯国际控股子公司中芯上海也拥有一条主要技术节点为14纳米及以下工艺的12英寸产线,不过该产线定位于“先进工艺研发平台”,而中芯南方上述产线则定位于“先进工艺平台”。

二、加大研发资金投入

晶圆代工属于资本密集型行业,中芯国际表示:“为持续追赶世界先进工艺,不断升级现有工艺技术平台以保持市场竞争优势,并保证充足的产能以满足订单生产需求,提高核心竞争力,公司需要持续进行巨额的资金投入。”

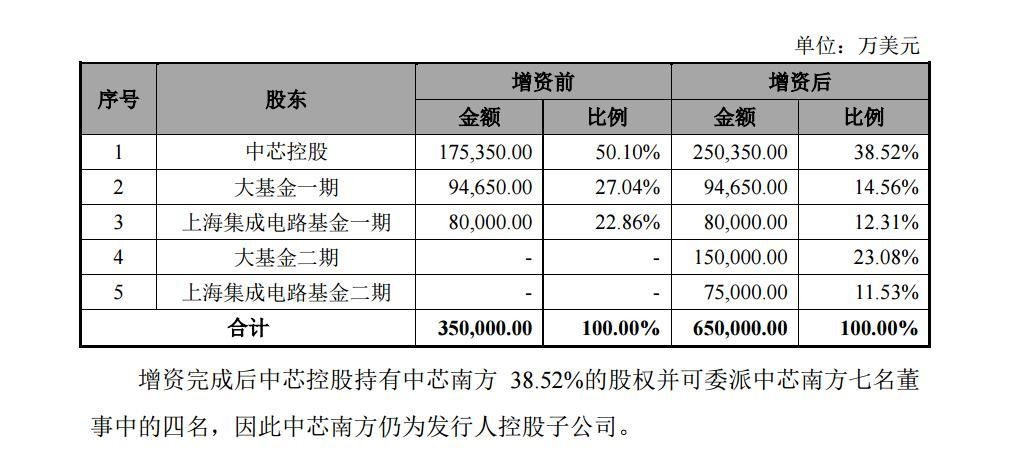

2018年1月30日,中芯南方增资扩股,注册资本由2.10亿美元增至35亿美元。2020年5月15日,中芯南方与中芯控股、国家集成电路大基金一期、大基金二期、上海集成电路基金一期、上海集成电路基金二期签订《增资扩股协议》,拟增资30亿美元至65亿美元。

其中,大基金二期、上海集成电路基金二期分别增资15亿美元、7.5亿美元,中芯国际全资子公司中芯控股增资7.5亿美元。

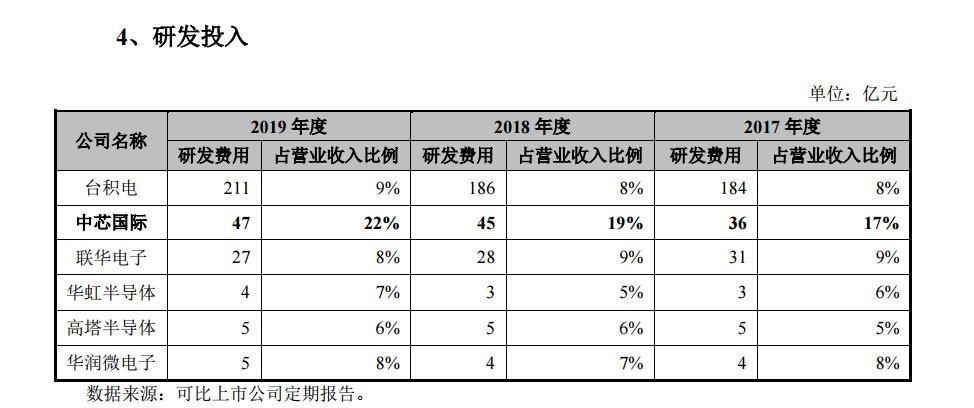

值得一提的是,中芯国际研发费用占比远超同行。2019年,中芯国际研发费用47亿元,占营业收入比例为22%;而同期台积电、联华电子、华虹半导体研发费用占比分别为9%、8%、7%。

目前,中芯国际主要在研项目12个,包括先进和成熟工艺制程、特色工艺制程的现有项目升级工作和新产品研发项目。参与研发人员共约700人,其中14纳米FinFET衍生技术平台开发约100人,N+1(中芯国际第二代FinFET技术)工艺技术研发约为300人。可以见得,14纳米及以下工艺,便是中芯国际当下研发的“重头戏”。

三、成熟工艺产品占主要营收

据招股书,在逻辑工艺领域,中芯国际是中国大陆第一家实现14纳米FinFET量产的晶圆代工企业,代表中国大陆自主研发集成电路制造技术的最先进水平。然而,中芯国际营收仍以成熟工艺产品为主。

2019年,中芯国际营收220.18亿元,其中主要收入来源于集成电路晶圆代工,2019年该部分收入合计199.94亿元。从细分工艺制程来看,40/45纳米、55/65纳米以及0.15/0.18微米为营收主力,2019年营收占晶圆代工收入比重分别为17.37%、27.30%以及38.55%,合计83.22%。

而14及28纳米先进制程,中芯国际2019年营收为8.64亿元,占晶圆代工收入比重仅为4.32%。要知道,2017年、2018年,14及28纳米工艺营收分别为16.34亿元、12.45亿元,占比分别为8.12%、6.19%。即2017年至2019年,中芯国际14及28纳米工艺营收逐年下滑,营收占比持续下降。

此外,盛发表研究报告表示,预计中芯国际先进制程的晶圆收入占比将由今年首季的1%,在2021年至2022年恢复至15%及77%水平,并预计该公司2020年至2025年资本开支复合增长率将达6%。该行重新调整对中芯国际旗下客户组合的假设,重申对其“买入”评级,并将其列入“确信买入”名单,目标价为23港元。

本文由电子发烧友综合报道,内容参考自中芯国际、每日经济新闻等,转载请注明以上来源。

-

国产半导体黑马诞生,地位仅次于中芯国际,一年营收超60亿芯前沿 2021-07-16

-

中芯国际:能否成为“台积电”?芯前沿 2021-07-16

-

中芯国际发布Q2财报 喜报中惊现预警信息电子发烧友网官方 2022-08-12

-

荷兰光刻机抵达中芯国际生产车间#华为可以缓口气了小凡 2022-09-25

-

中芯国际购买12亿美元光刻机,美国政府解除阻挠,最晚今年交货!#中国科技#中国制造#科技改变生活@小凡 2022-09-25

-

重大利好!中芯国际订购12亿美元光刻机!小凡 2022-09-25

-

从去年的中芯国际到今年的龙芯,中国芯正在强势崛起#芯片 #中芯国际 #硬声创作季Hello,World! 2022-10-05

-

各类常用工艺库台积电,中芯国际,华润上华2015-12-17 0

-

魂迁光刻,梦绕芯片,中芯国际终获ASML大型光刻机 精选资料分享2021-07-29 0

-

每日话题:美国点名警告中芯国际,打压风暴是否会造成新危机?2022-03-11 0

-

光速不变原理是错误的2010-10-03 1847

-

量子超光速通信,量子超光速通信是什么意思2010-03-06 2880

-

中芯国际二零一零年第三季度网上会议2010-10-21 295

-

灿芯半导体科创板IPO上会暂缓审议!与中芯国际关联交易再遭质疑2023-10-19 1188

全部0条评论

快来发表一下你的评论吧 !