美国半导体领域优势正在萎缩,拥有全球近一半的市场份额

电子说

描述

美国半导体产业协会(SIA)近日发布了《2020年美国半导体产业概况》报告,展现了当前美国半导体产业整体情况和发展方向。

美国半导体拥有全球近一半的市场份额

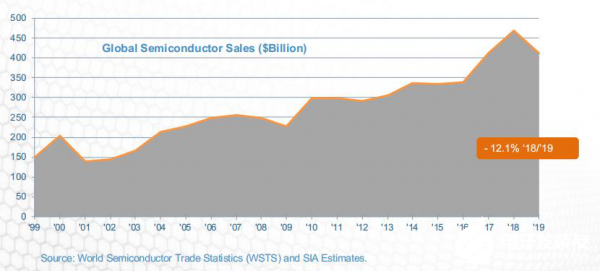

·全球半导体销售额从1999年的1494亿美元增至2019年的4123亿美元,年均复合增长率为5.21%;2020年全球半导体行业销售额预计将达到4330亿美元,2021年将达到4600亿美元。

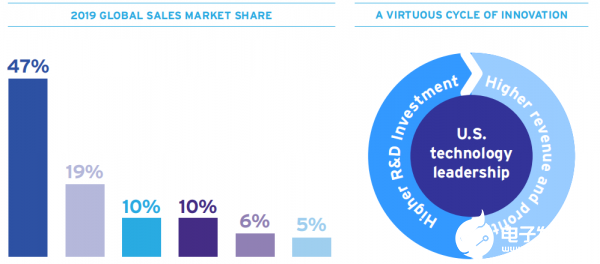

·如今,美国公司以47%的市场份额占据了最大的市场份额;其他技术先进的国家半导体产业的全球市场占有率仅处于5%到19%之间。

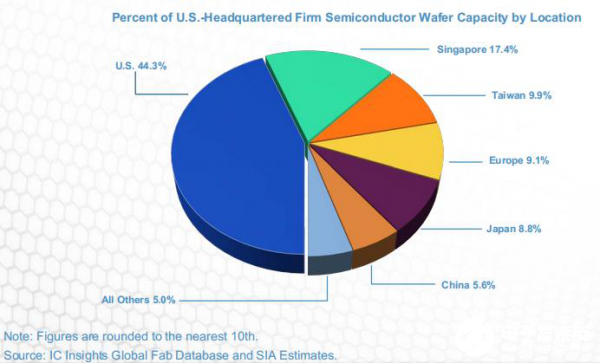

·2019年,美国约81%的半导体晶圆制造产能由总部设在美国的公司占据;位于亚太地区的美国半导体公司产能占总产能比例约为10%。

·2019年,总部位于美国的半导体企业约44%的晶圆产能位于美国,这一本土晶圆产能占比领先新加坡、中国台湾、欧洲和日本等国家和地区。

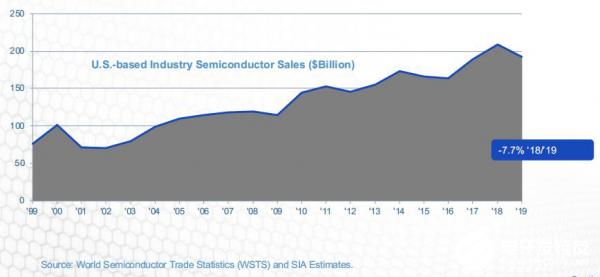

·美国半导体2019年出口额为460亿美元,在美国行业出口额排名名单中位列第五,仅次于飞机、成品油、原油和汽车;在美国所有电子产品出口中,半导体占最大份额。

资本和研发投入对保持美国半导体行业的竞争力至关重要

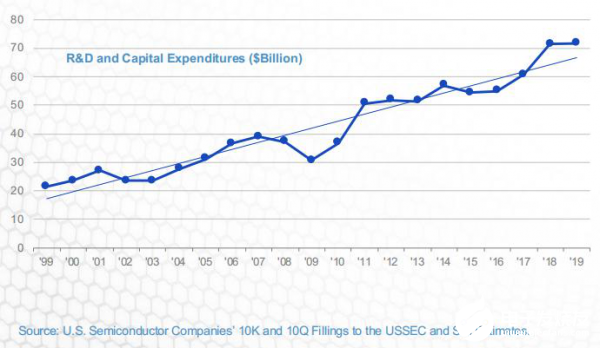

·2019年,美国半导体公司的研发和资本支出总额为717亿美元。从1999年到2019年,复合年增长率约为6.2%。

·为了在半导体行业保持竞争力,美国公司必须在研发、新工厂和设备上持续投入大量收入。工业技术变革的步伐要求企业研发更复杂的设计和工艺技术,并引进能够制造较小特征尺寸部件的生产设备。

·设计和生产最先进半导体元器件的能力只能通过持续的投入来保持,全行业投资率约占销售额的30%。

·从1999年到2019年,美国半导体产业研发支出的复合年增长率约为6.6%。无论年度销售周期如何,美国半导体公司的研发支出都很高,这反映了投资研发对半导体生产的重要性。2019年,美国半导体行业在研发方面的投资总额为398亿美元。

·在过去的20年里,年度研发支出占销售额的百分比已经超过了10%。这一比率高于美国其它所有行业。研发支出对半导体公司的竞争地位至关重要。

·从各国和地区半导体产业研发投入占比情况看,美国半导体工业的研发支出占销售额的百分比是其他任何国家和地区的半导体产业都无法比拟的。

·2018年,资本支出达到327亿美元的历史最高水平;2019年半导体行业资本支出总额为319亿美元。

·美国半导体产业资本支出占总销售额的比率在主要高技术产业部门中名列前茅,根据2019年欧盟工业研发投资记分牌,就资本支出占销售额的百分比而言,美国半导体行业仅次于美国替代能源行业。

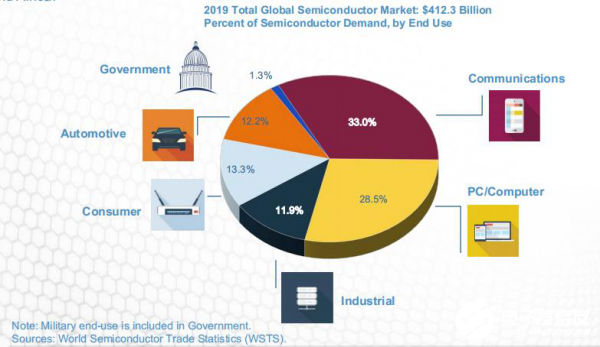

·半导体产业是全球经济重要增长部门,全球半导体销售额从1999年的1494亿美元增至2019年的4123亿美元。

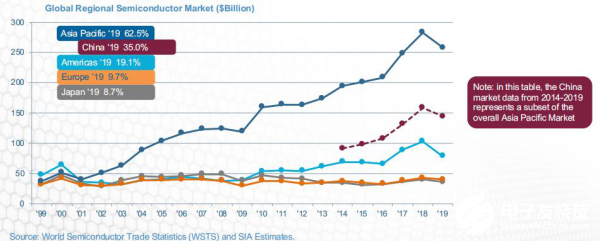

·亚太地区最大的国家半导体市场是中国,占亚太市场的56%,占全球市场的35%。

·美国半导体行业继续保持其在半导体技术方面的全球领先地位,这些技术对未来至关重要,包括人工智能、量子计算和先进的无线网络。

·尽管2019年全球销量同比增长为负,但美国半导体行业仍保持了其全球市场份额的领先地位,并且在研发和资本支出方面保持了很高水平的投资。

美国技术环节的竞争力依旧领先

·美国在AI所需的平台技术、微处理器、图形芯片和可编程逻辑处理器中占有大部分的市场份额。

·美国在5G相关半导体的关键设计中处于有利地位,在支持无线通信,网络管理和数据存储的芯片中也均处于领先地位。

·美国在逻辑处理技术(即制造先进处理器、图形和人工智能芯片)方面仍然处于优势地位。然而,由于制造和技术成本的上升以及海外竞争的加剧,使得美国的领先地位已经减弱。

·在2019年,美国在逻辑处理技术上与另外两者并驾齐驱,他们都在竞相将其领先的7/10 nm技术推向市场。

美国半导体领域优势正在萎缩

·新冠肺炎疫情颠覆了全球经济,扰乱了全球供应链,造成短期内市场的严重不确定性。在半导体制造和设计领域,尤其是在前沿领域,不断上升的创新成本也构成了新的挑战。

·全球政治的不稳定,特别是在贸易政策方面,迫使美国工业考虑如何在一个不可预见的不确定性和政策限制的世界中保持竞争力,美国半导体行业非常依赖其深厚的全球供应链和进入海外市场的渠道。

·尽管美国在半导体设计和研发方面仍处于全球领先地位,但芯片制造的较大份额目前正在亚洲。

·到2030年,中国在全球芯片产能中的份额预计将增加近一倍,达到28%左右;英特尔等总部位于美国的公司只有12%的芯片在美国境内生产。

·在生产的技术先进性方面,美国已经被赶超。目前台积电和三星目前是全球制程方面的领先者,他们和美国企业一样,已经可以实现7nm技术的量产,并且会领先美国企业,率先实现5nm制程芯片的量产。

·除去中国工厂对外国公司的制造活动,中国公司占全球半导体需求的23%,目前我国的半导体工业只占国内需求的14%。预计到2025年,“中国制造2025”计划将使中国半导体自给率提高到25%至40%左右,使美国在全球的份额下降2%至5%。

半导体需求正从美国转出

目前已有超过70%的中国半导体需求的其他非美国供应商,在未来三到五年内,美国公司可能会出现如下情况:

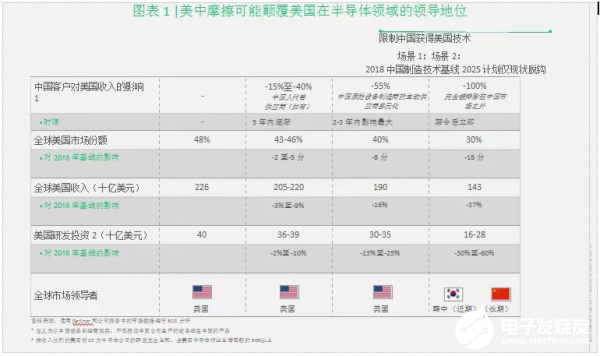

·如果美国维持现行实体清单中规定的限制,将损失8个百分点的全球份额和16%的收入。

·如果美国完全禁止半导体公司向中国客户销售,实际上会导致技术与中国脱钩,那么将损失18个百分点的全球份额和37%的收入。

·这些收入下降将不可避免地导致研发和资本支出的大幅削减,以及美国半导体行业15000至40000个高技能直接工作岗位的流失。

中美贸易摩擦导致美国半导体的新挑战

·中国在很大程度上已将半导体排除在其对美国产品征收的关税上调之外,以报复美国一系列进口产品征收的更高关税;而美国的关税影响了从中国进口的所有半导体,但此类进口的数量相当小。

·双边冲突的持续可能危及美国半导体公司在中国与中国和其他地区的竞争对手平等开展业务的能力,这可能对美国半导体行业从中国设备制造商获得的490亿美元收入构成直接风险。

·随着时间的推移,美国半导体公司可能会失去其相对于全球竞争对手的技术和产品优势,从而不可避免地导致市场份额进一步萎缩。

·美国和中国之间最近的摩擦,加上相互的国家安全担忧,导致政策寻求对进入市场、技术和资源设置广泛的障碍。

结尾:

正如通信网络设备和其他科技领域的经验所表明的那样,一旦美国失去全球领导地位,这种动态有效地扭转了该行业的良性创新循环,使美国企业陷入竞争力迅速下降、市场份额和利润率不断缩水的螺旋式下降。

责任编辑:gt

-

半年狂赚近2千亿,全球半导体会呈现“T”型吗?2018-08-21 0

-

中美贸易战对全球半导体产业链的影响2018-08-30 0

-

浅析化合物半导体技术2019-06-13 0

-

新冠病毒对世界半导体影响2020-02-27 0

-

这一年,半导体行业风云变幻 精选资料分享2021-07-27 0

-

华为云市场份额占比20202021-07-28 0

-

全球功率半导体市场格局:前十名供应商全是海外企业?2022-11-11 0

-

全球功率半导体市场格局:MOSFET与IGBT模块2022-11-11 0

-

三星高通等5大半导体厂商占全球41%市场 前十大占据56%市场份额2016-12-08 1068

-

美国依旧强势 国内无厂半导体份额有提升2019-06-23 3469

-

全球半导体销售额下降,美国半导体公司占据市场份额近一半2020-07-07 3696

-

2020年全球半导体行业销售额:美国公司占近一半,中国仍是最大半导体芯片市场2021-02-03 7977

-

美国半导体产业占全球市场份额的近一半,并呈现稳定的年度增长2021-03-18 2778

-

美国十大半导体公司盘点2021-03-20 14987

-

美国十大芯片公司的排名2021-12-24 24953

全部0条评论

快来发表一下你的评论吧 !