电视厂商转投显示器,显示器已有成为电视行业第二战场的趋势

光电显示

描述

如果一个行业处于增量增长阶段,那么行业内的大玩家往往由于专注于红利,一般并不会过多染指其他业务。不过,一旦当本行业的红利消失,找不到增长点的玩家们一定会伺机窥探其他横向相关的项目——移动互联网行业如此,电视行业更是如此。

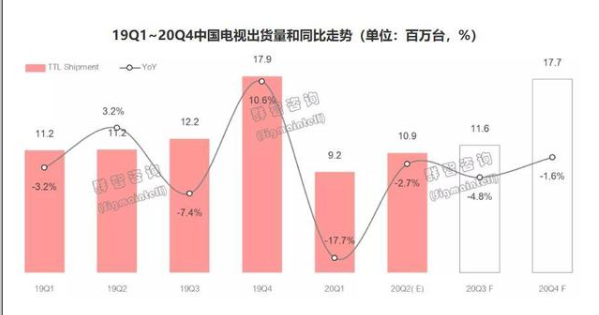

群智咨询数据显示,2020年第一季度因疫情影响,中国电视市场出货规模同比下跌了17.7%。上半年中国电视市场出货量仅为2100万台,同比下滑6%。

尽管出货量屡屡下跌,只要电视厂商精细化经营市场,其实也可以稳住营收,但是在为了抢占本已所剩无几的市场,新一轮的价格战再度在中国电视行业上演。奥维云网数据显示,2020年618,中国电视线上均价仅为1968元,同比下降10.9%。

在这种双重压力的背景下,传统的电视厂商不得不开始探索新的业务。比如,创维、海信就不约而同地切入了显示器领域,再加上该领域本有的小米、三星等“电视厂商”,可以说,显示器领域大有成为电视行业第二战场的趋势。

市场的诱惑

或许因为同样主打“大屏幕”,其实整体的显示器市场和电视市场一样有着存量增长的大背景。

群智咨询数据显示,自2017年开始中国显示器市场已经步入存量增长阶段,年市场规模稳定在3300万台左右。IDC数据显示,预计2020年中国显示器市场出货量为2828万台,同比2.5%。

但是与电视行业不同的是,由于显示器与主机、特殊的使用场景有很强的联系,因此某一细分领域,显示器行业依然有着十分旺盛的生命力。

Newzoo发布的《2019年全球电子竞技市场报告》显示,2019年全球电子竞技市场总营收为11.47亿美元,同比增长26.7%。受电竞的直接刺激,电竞液晶显示器自2017年开始飞速增长,近3年复合增速高达78%。光电研究数据显示,2019年全球电竞液晶显示器的出货量为790万台,占总份额的23%。

也正由此,已经在电视行业体会到存量市场竞争焦灼的创维和海信在入局显示行业之初,就选择切入电竞液晶显示器赛道。比如创维在微博预热的新品就拥有1000R曲率+240Hz高刷新率技术,绝对是目前电竞显示器最顶尖的水准。

当然了,也不是所有消费者都有电竞需求,因此,电视行业在显示器赛道走的另一条道路就是高性价比策略,这一策略或多或少都有以低价博销量的意味。

以创维推出的28U1为例,其搭载了28英寸4K屏幕,支持HDR10,售价仅为1399元。对比来看,即使是显示器界的“小米”AOC的同尺寸4K显示器最低都要2000元左右,由此可见,创维们企图搅动显示器行业的决心。

透过上文我们可以发现,虽然电视厂商进军的是显示器行业,但是在电视行业存量增长的背景下,电视厂商不可能不对整个显示行业趋势所带来的负面影响有所察觉,因此很默契的聚焦电竞和高性价比两个方向。

虽然我们可以将电视厂商所聚焦的方向简单的归咎为市场影响,但是这不过触及了外因,因为这仅能解释有“新的”厂商入局显示行业的问题,而电视厂商自身的技术与需求,或许才能触及这个问题的真正内核。

电视厂商们的“小九九”

虽然电视和显示器分属于两个不同的类目,但是这两类产品归根结底都是显示产品,最核心的要素无外乎面板、显示素质两个方面。

从面板的角度考虑,中怡康数据显示,2019年,中国电视的平均尺寸为50英寸。而显示器的平均尺寸仅为23.7英寸。由于面板的价格和尺寸成正比,再加中国本土的显示产业链的成熟,电视厂商理应可以拿到成本更低的显示面板。

有消息指出,小米之所以可以将23.8英寸显示器的价格压到699元,就是在向BOE保证销量的基础上,拿到了成本更低ADS-IPS硬屏。这种成本与销量层面的优势,或许也是电视厂商敢于发动价格战的主因。

其次,更专业的电竞显示器考验的是厂商的显示调校能力,这对于专注于“讨好眼球”数十年的电视厂商更是信手拈来。

Sixlens数据显示,目前海信在超画质电视层面已经累计申请1000项左右的专利,并且海信还是LED背光国际标准以及量子点显示技术国际规范制定的发起者,其推出的电竞显示器就将融入海信自身的显示技术,使得Adobe RGB在100%以上,并且色准度△E《2,这绝对不是一家显示器“新手”玩得起的。

即使我们剥离这种短线方面的优势,从长线来看,电视厂商也有入局显示器行业的必要性。

由于移动互联网、电竞游戏等内容的兴起,年轻人正在逐渐逃离电视,勾正数据显示,2019年,35岁以上的用户占电视总用户量的70%以上。

也正因此,电视厂商屡屡在产品或是营销风层面“破圈”,希望吸引更多的年轻用户群体。比如2018年,李易峰成为创维电视全球代言人,近期康佳又赞助了火热的青春热血励志剧《穿越火线》。

考虑到电竞主要囊括了30岁以下的年轻群体,如果显示器类产品可以在这类用户群中打开局面,那么电视厂商的电视产品其实也多了一个广告渠道。这想必将会为电视产品换的一定的增长空间。

另一方面,虽然电视厂商在显示器领域并没有过多的宣传,但是结合行业来看,随着5G技术愈演愈烈,未来的设备大有横向连接的趋势。比如Oracle就曾表示,预计截止2025年末,全球横向连接的IoT设备将突破220 亿台。在这个背景下,显示器与显示器之间的内容联动必然将成为行业的一大风口。

比如2019年TCL推出的XESS智屏主打的一大亮点,就是可以和智能手机进行无缝的连接,在大屏上播放手机上的内容。

考虑到显示器是除了智能手机外吸引用户的另一个窗口,一旦电视厂商可以和显示器上的内容建立联系,那么无疑将会反过来为电视带来新的内容增长点。

总的来说,由于本身在显示行业内浸润许久,电视厂商积累的资源和技术其实不光可以满足电视产品的需求,一旦行业出现新的相关的红利,电视厂商也必然会找寻机会释放自身的优势。

更重要的是,由于在用户与设备两个方面有互补性,显示器这个新的增长点还能反过来为电视产品在份额和内容层面注入一定的增长空间。

因此,虽然粗看起来电视厂商入局显示器行业有横冲直撞的探索意味,但是这其实是建立在电视厂商对自身技术优势以及行业发展趋势的准确判断之上。

只不过,考虑到显示器行业本身的增量空间并不大,再加上众多“新势力”的入局,想必未来一段时间,即使是高端产品,为了维持竞争力,也都不得不维持一个较低的价格。

电竞玩家们有福了!

-

什么是场致发射显示器(FED显示器)2008-10-25 0

-

平板电视兼作电脑显示器时是否清晰,液晶还是等离子好?2009-05-24 0

-

显示器2012-04-20 0

-

挑战行业极限,超薄显示器在这里!2016-08-05 0

-

LED平板电视和显示器资料分享2022-06-24 0

-

用于电视和显示器的led面板2022-06-24 0

-

三星曲面屏电视显示器爽酷拽,但能薄过小米电视4小米吗?2017-05-24 2274

-

显示器和电视有什么区别?两者能互相代替吗?2017-06-30 14776

-

2018 8K电视显示器时代来临,但安防行业没有电视行业动作那么大2018-01-23 5019

-

电视和显示器的区别,你知道吗?2018-06-06 17831

-

如何将液晶显示器改为电视机2019-01-23 3024

-

8K电视时代将成为促进显示器行业进一步演进的催化剂2019-05-22 602

-

电视到底能不能当显示器用2019-08-25 4184

-

分体电视比较显示器2020-01-23 2001

-

电竞显示器市场已经成为了当前显示器产业的主要新兴市场2020-08-11 931

全部0条评论

快来发表一下你的评论吧 !