摩尔定律三大定律 摩尔有效但梅特卡夫和吉尔德已登上舞台 华为、中芯国际、长江存储也已登场

电子说

描述

前言(原文来源 橙子不糊涂微信公众号 在此特别鸣谢)

华为需要与中芯国际和长江存储形成紧密的核心公司圈,共同推动整个中国半导体产业的发展。

面对强大的美国,三英战吕布,谁会是真正的赢家?

01

摩尔定律依然有效,但梅特卡夫和吉尔德定律已经登上舞台

摩尔定律大名鼎鼎,它在过去的五十多年里主宰着半导体产业的发展。这就是半导体产业的圣经,产业致力于持续的技术推进,目标是让消费者每一美元所能买到的计算性能,每隔18-24个月翻一倍。

指数级的算力发展,让人类有资格进入到全新的物理和科技世界。摩尔定律继续推动着人类科技的发展,台积电已经将自己的制程规划到2nm节点。未来5年,人类将很可能会进入2nm甚至以下的神奇世界。

摩尔定律直接将Intel推上了神坛。2000年时代,Intel市值就已经触碰到2000亿美金的门楣,堪称绝对的巨无霸。

彼时的苹果公司正不死不活的攒着Macintosh(麦金托什)电脑,后来由于名字实在是复杂,于是在2000年正式推出iMac。2001年,乔布斯的第一款神作iPod “Say hello to the world”,开启了苹果之后的伟业。

当时同样超过2000亿美金市值的微软,和Intel组成了“WinTel”,一个负责视窗系统,一个负责WinTel的迭代。

那个时代,是摩尔定律最为辉煌的时代。

然而作为后工业时代的主导者摩尔定律,正逐步被需求驱动的梅特卡夫定律所取代。

梅特卡夫定律(Metcalfe's law)描述的是网络的价值和网络技术间的关系。1993年,乔治·吉尔德第一次提出这个定律,并以计算机网络先驱3Com公司的创始人罗伯特·梅特卡夫的姓氏命名。这个定律清晰的展示出网络的力量——指数的力量。吉尔德指出,网络的价值等于该网络内的节点数的平方,网络的价值与联网的用户数的平方成正比。

在腾讯刚刚公布的财报中,微信的合并月活跃账户数11.65亿,同比增长6.1%。以梅特卡夫定律的视角,微信的价值提升了将近13%。

台积电一直努力推动摩尔定律向前,过去形成的产业分工让台积电愈发的重要。虽然商业价值开始主导产业逻辑,但是由摩尔定律推动的半导体制造产业,仍然为现在的科技巨头提供了赖以生存的基石。

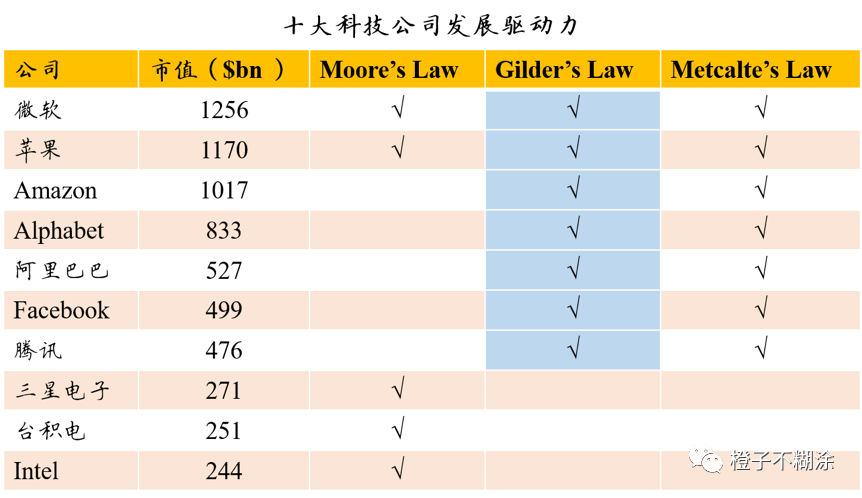

很明显,苹果、Amazon、谷歌、脸书包括变脸后的微软,都因为梅特卡夫定律的推动,创造了无与伦比的市值神话。而台积电、Intel、三星等在以网络节点评价商业价值的公司,在当下无法成为市值领先的科技巨头。

摩尔定律塑造了过去50年,梅特卡夫定律指引着现在,而吉尔德定律描述着未来。

吉尔德定律(Gilder’s Law) 又称为胜利者浪费定律,和梅特卡夫定律一样,也由乔治·吉尔德提出。这个定律可以被描述为:

在未来25年,主干网的带宽每6个月增长一倍,12个月增长两倍。这个速度是摩尔定律的3倍,吉尔德预言未来上网会免费。

人类已经进入到巨量的数据时代,数据的传输和交互是人类发展的核心驱动力。善于利用带宽创造价值,将是未来算力以及数据到达一定高度时创造财富的主要形式。

事实上,微软、苹果、Amazon、Alphabet、阿里巴巴、脸书以及腾讯,不仅受益于梅氏定律,很可能也将受益于吉尔德定律。

苹果正在转向流媒体以及服务,而将为此支付巨大的带宽成本。巧合的是,Amazon、微软、阿里巴巴、腾讯等都在构建自己的云基础设施。

科技巨头正在为所谓“免费带宽”而努力构建一个庞大的生态。未来,很多应用商将会嫁接在云巨头的“免费带宽”上去创造价值,而云巨头也会通过看似免费的带宽来获取巨大的利益。

就像我们免费用微信,为什么微信却这么值钱?

美国的科技巨头还看不到边际,除非反恐垄断。

资料来源:wind

02

中美争锋逐步替代5强旧秩序

美国、韩国、欧盟、日本、中国台湾构建了稳固的半导体产业格局。同时由42个国家组成瓦森纳组织,享受着半导体产业发展的利益。

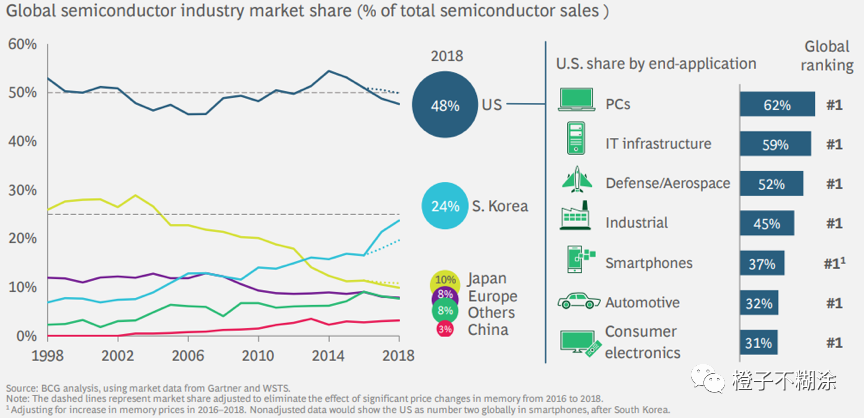

美国毫无疑问主导着全球半导体产业发展,几乎在所有应用领域,美国都拥有绝对领先的地位。然而从产业链角度来看,光刻机、记忆体、电子材料、晶圆制造分别成为欧洲、韩国、日本以及中国台湾的关键,以此能够参与到如此庞大的市场中。

资料来源:BCG 《How Restrictions To Trade With China Could End US Leadership In Semiconductors》

韩国从本世纪初的占比不足10%,已经超越日本位列第二,在全球半导体市场份额中占比高达24%,而日本却从世纪初的26%下降到了10%+。

韩国和日本的互换,背后又隐藏着鲜为人知的精彩故事。这是后话。

然而过去的旧秩序中,并没有考虑过中国的发展和中国巨大的统一市场意味着什么。虽然中国自身半导体产业并不强,但是需求第一大。

IC Insights预计,2019年美国公司占全球IC公司市场总量的55%,其次是韩国,占21%的市场份额,比2018年降低了6%。

欧洲、中国台湾、日本、中国大陆四个地区的市占率分别为7%、6%、6%、5%。

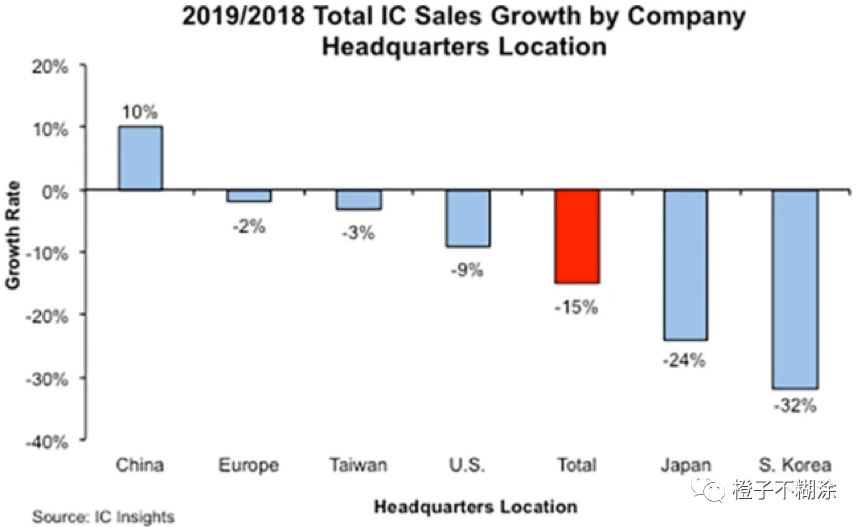

在集成电路(IC)销售额方面,除了中国保持着10%增长之外,全球主要市场都出现了萎缩。2018年,全球IC市场规模4300亿美元,中国市场的需求为2511亿美元,占全球的58%。

资料来源:IC Insights,2019/2018全球主要地区IC销售额增长情况

在晶圆代工方面,2019年中国IC设计企业贡献了超过20%的晶圆代工商机。华为已经成为台积电的第二大客户,在台积电的营收占比已经超过16%,仅次于苹果的20%。

高通有超过50%的营收来自于中国,Lam和应用材料也将最大比例的设备卖给了中国,中国大陆的需求占二者营收将近30%的比例。

中国也开始在半导体产业中崭露头角,凭借的不是匪夷所思的技术,而是全产业链布局以及巨大的商机——这几乎让所有传统半导体列强无计可施。

工业国家追求的是利润,过往封建社会为了争夺土地的战争手段没有意义。因此半导体列强最终采用战争的方式解决问题,不仅愚蠢而且无效。

因为本可以一起赚钱,却最终毁灭了价值。

这并不意味着大家可以相安无事。半导体列强在各种领域和层面上的对抗以及竞争无可避免,而且必然会牵扯到国际关系和政治。

03

美国:从产业独占,走向产业控制

1955年-1970年的十五年间,美国政府占半导体设备采购全部出货量的40%以上。美国半导体设备出货量从几乎为零到达14亿美元左右。

1962年之前,美国军方对半导体设备采购都在40%以上。1969年,这个比例达到了50%。

60年代之前,80%的半导体公司研发经费来自于政府合同。美国商务部1960年统计过,美国军方在59-60年购买半导体元器件的平均价格约是私人客户的2倍。当时的空军“民兵导弹计划”就曾为仙童半导体提供过150w美元的“订单”,其实就是经费,当时仙童差点破产,生产已经停滞。

毫不夸张的说,美国半导体完全是由美国军方和政府扶持起来的。

我深度怀疑,我们的军民融合就来自于美国古老的操作。

这也是为什么美国经常指责中国补贴光伏、新能源汽车,但是从来不对中国政府投资半导体有太多的说辞。虽然恨得牙痒痒,但是韩国、日本,就连他们自己都是这个套路。不过以最近美国人的无耻,可能真的会说点什么…

不过美国令人佩服的就是:补贴和扶持真的是为了实现梦想——众多天才的科技梦想。

天才们坚信半导体是未来,这将会是重塑世界政治格局和经济格局的关键。

于是才会有仙童半导体这样神话级别的公司。除晶体管之父肖克利博士外,仙童当时还吸引了其他8位天才的年轻人。他们中最“年长”的诺伊斯只有29岁。

后来,八位天才计划出走,被肖老先生称为“八叛逆”。

八仙童到八叛逆,摩尔、罗伯茨、克莱尔、诺伊斯、格里尼克、布兰克、霍尔尼、拉斯特。

在半导体产业历史中,“八叛逆”的照片与惠普的车库照片,具有同样的历史价值。

这8位天才离开后,各自大展拳脚。

1968年,“八叛逆”中的最后两位诺依斯和摩尔,终于离开了仙童创立了英特尔——一个在未来40年主宰这个世界的科技公司。

80年代的著名畅销书《硅谷热》(Silicon Valley Fever)写到:“硅谷大约70家半导体公司的半数,是仙童公司的直接或间接后裔。在仙童公司供职是进入遍布于硅谷各地的半导体业的途径。1969年在森尼维尔举行的一次半导体工程师大会上, 400位与会者中,未曾在仙童公司工作过的还不到24人。”

乔布斯曾经比喻:“仙童半导体公司就像个成熟了的蒲公英,你一吹它,这种创业精神的种子就随风四处飘扬了。”

这是半导体产业最好的年代,没有政治,没有利益,只有愿景。以至于后来,肖克利老先生改变了“八叛逆”的称呼,自豪的称他们“八位天才的叛逆”。

美国半导体产业,从一开始就引领了整个世界,一直到今天。诚然,政府的扶持和军方的订单帮了大忙,但是60年前发生在美国的科技创新浪潮,在人类科技历史上写下了浓厚的一笔。

尝试拎出一条主线——摩尔定律。

Intel无疑是仙童摩尔最成功的作品。而摩尔定律的提出,不仅仅为技术发展提供了指引,更是一种产业默契。

其实对于Intel来说,这些天才很明白指数级的性能增长意味着什么。所以摩尔定律作为一个人造定律,对于产业界的平衡和产业秩序的建立所带来的价值,要远大于客观规律本身。

18个月演进一代,成为一种产业共识。整个半导体产业在这个指引下,有序的推动产业的发展。

然而以Intel规划一代、研发一代、商用一代的做法,他们完全可以“超越”摩尔定律。

稳定的产业发展,为Intel带来了巨大的商业利益,不至于因为自己的产品太过优秀和性能的跳跃,让客户对性能产生困惑,从而对自己的商业价值形成冲击。

美国构建了半导体的产业格局,美国不仅主导了瓦森纳组织,自身也拥有Wintel、苹果、AMD、应用材料、Lam等巨头,前十大科技巨头美国占6强。

直到去年华为的横空出世,彻底打乱了美国的节奏。

美国原本想像捏死中兴一样对待华为,这无疑是最好的结果,那就是中兴,华为都被美国控制,弄个什么检查组进驻。我现在也不是很清楚,中兴的运营到底是怎么回事…

控制的好处是,中兴和华为可以继续大量购买美国产品,还无法威胁美国。其实弄死华为和中兴,一开始就不是美国的考虑项。美国以为控制中国大型科技公司,和控制沙特难度差不多…

所以中兴的表现成功的迷惑了美国人,中兴本色出演,骗过了所有人,包括他们自己。

结果就是:美国以同样的手段制裁华为,一脚踏进去深不见底,又欲罢不能。我甚至可以想象到特朗普大骂智囊团的样子,因为华为的一切发展都是公开的,而美国人压根没有看。

美国原本在去年和今年,通过强烈的压制,可能会阻止什么,虽然概率也不大。但是今年突如其来的疫情,其实已经彻底让美国丧失了制服华为的可能。

华为经过今年的发展,使得美国更加难以下手。

因为我们都很清楚,美国经济现在还喘气的一个重要原因,就是美国科技公司强壮的资产负债表和充沛的现金流。美国制造业的波音、通用,每次出事这两位大爷都半死不活。占GDP比例40%的文化、娱乐、电影、体育又直接归零,美国现在根本没有力量和底气去牺牲科技公司的利益。

除非特朗普放弃今年的大选,可以通过各种手段把美国搞的一团糟。

2020年,是中美半导体产业搜集筹码的关键点,这个之后会讲到。

04

日本+韩国:短期受益却成为众矢之的

韩国半导体产业经过20年的发展,已经有了足够的底气在台面上打几圈德扑。但是韩国和中国看似表面竞争,但真实的情况却是藕断丝连,合作大于对抗。

2018年,韩国对中国的出口额占总金额的36%,韩国出口的半导体绝大多数到了中国市场。

2019年前9个月,韩国半导体出口额939亿美元,占总出口额的23%。而出口到中国的货物总金额999亿美元,其中中国采购韩国半导体金额超过400亿美元。

高毛利的半导体,是韩国的命脉。

韩国的半导体产值已经攀升到世界第二名,份额约为美国的一半。这对于韩国来说,是甜蜜的烦恼。

韩国作为一个拥有5000万人口,总面积和江苏差不多大的国家,在如此重要的产业中掌握如此大的利益,不可避免的将成为中美对抗的棋子。

一方面,韩国需要为美国利益考虑,在某些关键时间点限制存储器的出口,但另一方面,中国又是韩国最大的贸易伙伴。中国消耗了韩国60%以上的半导体产品,这让韩国根本无法轻松的做出决定。

美国目前的合理选择应该是扶持韩国,压制中国的存储产业发展,但事实上已经无效。要求韩国对中国存储器禁运,韩国速死,最终也只会加速中国的存储产业发展。

日本也面临类似处境。日本在广场协议后,半导体产业开始加速衰退。上世纪80年代,日本半导体产业产值曾占全世界的50%以上,超越美国。而索尼、东芝等电子巨头供应了全世界绝大部分的消费电子品,现在只占比约10%。日本在2004年输掉了光刻机之战后,彻底变成了瘦死的骆驼。

但是依然比马大。日本依然掌握了众多的关键上游材料、元器件和部分设备,村田制作所依然是目前世界上最强的被动元件供应商,没有之一。

日本面临的尴尬情况比韩国好,相对不强势的半导体产业反而拥有更大的腾挪空间。未来美国对于日本,更多是直接利用,例如指示日本对中国大硅片禁运,就像2019年瓦森纳协议上新增的内容。不过这个可能性或者说,实操的可行性极小。

中国和日本在产业合作的角度要远比大家想想的好,日本作为经济大国和政治大国,在帮助美国制衡中国的同时,也需要利用中国制衡美国。

而且相比大硅片禁运,美国的EDA、设备、元器件禁运都来的更直接。

中美竞争,日韩可能都会短暂的抢占一部分美国原有的市场以供应中国。但最终也将陷入两难:美国牺牲自己的利益遏制中国,日韩抢了美国的利益供应中国,这算是什么事儿?

但事实就是这么在发生,日本信越和Sumco的大硅片、韩国的存储器正在源源不断的运入中国。

美国长臂管辖,还未有实质性的遏制。

05

中国台湾:台湾不缺音乐家,缺的是舞台

2000年开始,台湾的笔记本电脑制造产业被连根拔起,几乎全部转移到大陆。包括PCB、连接器以及零配件。深圳的华强北已经成为“草根黑科技”中心。

台湾不仅仅是台积电,鸿海、联发科等主要科技企业,无一不依靠大陆的市场和需求。

最终,台湾在产业发展和市场需求上败下阵来,收缩到核心的制造技术,依托台积电继续参与到牌局中。

台湾不缺音乐家,缺的是舞台。

半导体人有过在台湾工作的经历,基本上都属于镀了一层金。但是正如某位前辈所说,台湾的一流人才到了大陆还是一流的,但是二流人才到了大陆就只能是三流的。

因为中国广袤的大陆,众多的人才,可能缺乏顶尖的人才,但是二流的工程师是中国的红利。

前不久台媒报导称,台积电正在考虑在美国设立最先进制程晶圆厂,用于生产2nm制程工艺产品。但台积电表示,赴美设厂还在评估中,并无新进展,没有具体计划。

很明显,台积电感受到了来自美国的压力。2nm工厂的投资不会低于200亿美金,如此大手笔的投资,被政治绑架让台积电芒刺在背。

事实上,台积电面临的状况要好于3年前,原因是中芯国际的技术已经可以一小部分替代台积电。

诡异的逻辑,竞争对手变强,反而让台积电受益。

这一切都因为政治,什么事儿摊上政治总是会走向诡异。

台积电如果还想像11年前一样意图把中芯国际搞死,只留下自己,那么台积电必然会成为美国的枪。现在美国还需要考虑中芯国际的存在,制裁台积电是否会适得其反。

如果压制台积电,反而让中芯国际快速发展,是美国断然不可能选择的脑残选项。台积电也会利用中芯国际工艺的快速发展,来警告美国:

这个事情不是我能够左右的。

与中芯国际共存,甚至未来在一定程度上“扶持”中芯国际,让美国无法完全利用台积电针对中国,是目前美国无法直接达到其目的的原因。

台积电扛过今年,事情也将会大不一样。一方面,中芯国际的技术会继续突破,另一方面,台积电5nm工艺中所用美国技术的百分比将会继续快速下降。最终,美国将彻底无法从商业角度限制台积电,只有政治手段。

到了政治手段,大家反而又不会轻易出手。

06

三英战吕布:华为、中芯国际、长江存储登场

从美国、日韩、中国台湾的历程和变局来看,中国半导体发展已经理清了逻辑和方向。

首先,在关键核心且分量巨大的领域,我们不能是空白,也就是针对中国台湾的晶圆制造和韩国的存储器。关于光刻机(欧洲)和日本的材料,很关键但是分量相对较低。瓦森纳协议在“非战争状态”下,不会真的彻底废掉中国半导体产业的发展。

没有EUV又如何?中国五年之内理论上都不需要EUV。五年之后希望ASML还活的很好。光刻机只有这一家,中国短期赶上基本没可能。但话又说回来,如果彻底撕破脸皮,这可能是唯一真正的崩溃点。不过那时候中国市场归零,ASML也差不多就废了。

不用台积电的16nm又如何?中芯国际的14/12nm整体工艺水平将可以替代。至于7nm甚至更低,下周会有专门的文章进行分析。但是过了今年,大家也会看到一个工艺节点突飞猛进的中芯国际。

存储器领域,目前长江存储的3D Nand是重头戏。相比于DRAM的资本驱动为主,科技含量为辅,3D Nand更加具有艺术感。长江存储的128层3D Nand将在今年成功生产,超越现在主流的96层。相比于今年年底SK海力士的176层,三星和美光的128层、Intel的144层,本质上差距并不巨大。当然,具体的存储密度可能还需要提升,但是3D Nand过了今年也基本上可以进入牌局。

其次,需要源源不断的巨量资金,无论钱怎么途径来的,总之不能缺钱。这也是大基金投资带头公司的原因。中芯国际、上海大飞机项目的发起人江上舟曾说过:中芯国际好,中国半导体产业才能好。就是这个道理,需要一个有分量的核心公司带领上下游小兄弟一起奋斗。

以此,中国半导体产业的两大核心公司出炉:中芯国际和长江存储。

至于三结义的大哥,我想不用多说,华为作为IC设计公司当仁不让。

三大核心公司聚齐,华为需要与中芯国际和长江存储形成紧密的核心公司圈,共同推动整个中国半导体产业的发展。

面对强大的美国,三英战吕布,谁会是真正的赢家?无论如何,中国人根本不需要太恐慌。

作者:橙子不糊涂

来源:橙子不糊涂微信公众号 在此特别鸣谢!

-

晶圆和摩尔定律有什么关系?2011-12-01 0

-

介绍28 nm创新技术,超越摩尔定律2012-08-13 0

-

摩尔定律也适用于EPON芯片商用之路?2011-09-27 0

-

半导体行业的里程碑“摩尔定律”竟是这样来的2016-07-14 0

-

摩尔定律推动了整个半导体行业的变革2019-07-01 0

-

摩尔定律还能走多远看了就知道2021-02-01 0

-

摩尔定律在测试领域有哪些应用?2021-04-13 0

-

请问摩尔定律死不死?2021-06-17 0

-

摩尔定律,摩尔定律是什么意思2010-02-26 1509

-

摩尔定律_摩尔定律是什么2012-05-21 2751

-

摩尔定律的历程2017-10-24 1901

-

摩尔定律的准确性_摩尔定律失效的原因_超越摩尔发展的新趋势2017-11-29 3828

-

摩尔定律是什么_摩尔定律提出者及含义2018-03-09 28351

-

摩尔定律会不会终结_摩尔定律还适用吗2018-03-09 11938

-

功能密度定律是否能替代摩尔定律?摩尔定律和功能密度定律比较2024-02-21 207

全部0条评论

快来发表一下你的评论吧 !