独家!跑赢大市,揭秘华润微2020年半年报净利润大涨背后的玄机

独家!跑赢大市,揭秘华润微2020年半年报净利润大涨背后的玄机

描述

本站原创!

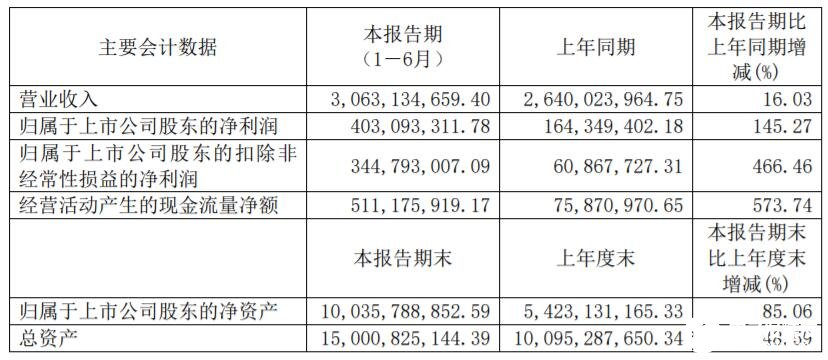

(电子发烧友报道 文/章鹰 )2020年第二季度,全球受到疫情的影响经济大幅度下滑,但是半导体行业呈现了极强的抗跌性。“2020年上半年,中国集成电路产量逆势增长,前五月累计增长13.3%。作为国内功率半导体领域的一线厂商,华润微电子上半年实现营收30.63亿元,同比增长16.03%,实现归属母公司净利润4.03亿元,同比增长145.27%,整体跑赢大市。” 华润微电子董事会秘书兼战略发展部总监吴国屹对记者表示。

华润微电子2020年中报

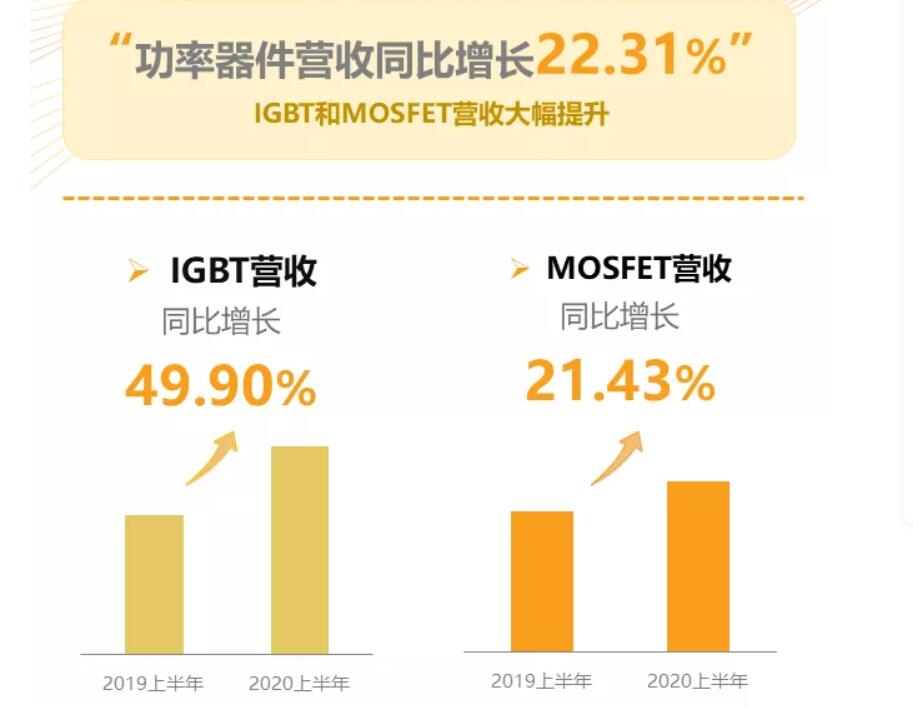

国际功率半导体大厂英飞凌在2020年第二财季中表示,因受到全球疫情蔓延影响,3月下旬公司关闭了马来西亚的居林和马六甲工厂,公司产能利用率在70%,排名第二的安森美第二财季净利润转亏,同比下降112.27%。而华润微电子2020年中报业绩表现亮丽,功率器件事业群上半年实现销售收入12.57亿元,同比增长22.31%,公司MOSFET产品通过技术迭代,新领域客户拓展,销售额同比增长21.43%。IGBT器件和制造工艺领域积累了多项自主知识产品的核心技术,销售额同比增长49.90%。

2020年全球功率半导体发展前景和技术趋势如何?在核心功率器件领域,华润微电子为代表国产替代厂商面对的主要挑战和优势是什么?作为公司增长引擎的功率器件和智能传感器两大事业群,如何形成双轮驱动提振未来增长远景?华润微电子董事会秘书兼战略发展部总监代表公司给出了精彩的分析和前瞻。

四大应用助推功率半导体增长,技术能力+供货能力成为核心竞争要素

功率半导体是电子装置电能转换与电路控制的核心,2020年,虽然全球经济遭遇疫情影响,工业、汽车、消费电子和无线通讯成为功率半导体增长的主要市场。

“从上半年的市场表现来看,第一季度延续去年第四季度市场回暖的景气度。二季度,汽车市场有一定的下滑,但是疫情对生活和工作方式的改变导致数据流量大幅增长,因而对服务器、数据中心、通信产品和医疗电子的需求强劲,再加上为了应对后疫情时期的市场需求所引发的补库存行为,迎来一波新的需求。疫情对于需求端的影响会体现在三季度,因此三季度可能有一些回调的现象,但四季度市场应该会回暖。” 公司方展望了功率半导体市场的波动和下半年预期。

“2020年,中国开启5G领衔的新基建, 5G、数据中心、人工智能、特高压、充电桩、工业互联网、高铁轨交等领域的建设将一定程度上驱动需求增长,为半导体产业发展带来新的机遇。现在大家都认为,疫情可能会常态化,远程办公、远程交流、远程活动,对于数据中心的需求会放大,疫情还引发了居家生活电器需求上升,都对整个功率半导体市场增加需求推动力。”

目前,国产功率半导体厂商的供货都集中在在消费类电子,到了电机、充电桩、无线通讯类,都基本上是国外大功率半导体厂商的天下。“疫情是市场发展的窗口期,全球各地供求关系不平衡,带动功率半导体厂商做产品调整,关键是自身能否抓住市场机会。经过疫情对市场的考验,厂商的两级分化严重。技术能力强、供货能力强的功率半导体厂商可能会进入中高端,市场发展越来越宽,技术能力弱,只能在消费类电子领域打价格战的功率半导体厂商,未来可能会被边缘化。” 公司方一语道明了未来市场竞争的核心所在。

以IGBT为突破口,华润微发力国产替代和高端功率器件产品

此次华润微发布的中报业绩中IGBT的业绩非常亮眼。功率器件营收整体比较去年同期增长22.31%,IGBT的营收增长49.90%。华润微电子在IGBT器件和制造工艺领域积累了多项自主知识产权的核心技术,这正是发展的后劲和底蕴。

无独有偶,7月4日,记者在上海慕尼黑电子展的华润微电子展台,看到了IGBT产品、低压MOSFET产品和智能功率模块,其中IGBT产品令人印象深刻。

华润微IGBT产品和低压MOSFET产品展示

“华润微电子切入IGBT是从芯片研发开始,到制造工艺、封装工艺,我们的优势是全产业链,技术积累更加扎实,未来厚积薄发的能力会更具优势。“公司方分析说。

华润微电子UPS控制板和电焊机控制器展示

目前,华润微量产的IGBT产品类似于英飞凌的第四代产品,预计第五代产品会到下半年发布,产品主要用于电焊机和UPS里面,从消费类应用往工业类应用拓展。在半导体工艺方面,IGBT新一代产品在从从6英寸晶圆产线往8英寸晶圆产线转移,产品性能更好,性价比更高。

对于“国产替代”的理解,华润微公司方认为,整机厂商对于国产替代的定义非常严格,首先客户要在国内,而且产品所有的供应链要在国内,如果其中某一环节在国外做,这就不是真正的国产替代。从供应链管理的角度,华润微电子的研发、封装和产能都在国内,更加符合需求。相同的产品,性能达到一定的标准,华润微电子更加有优势。

在门槛更高的汽车领域,IGBT的用量更大。公司方指出,汽车IGBT门槛特别高,目前除了比亚迪半导体IGBT进入自家车厂外,国内公司还没有进入到整车厂商的供应链。在他看来,最大的挑战来自功率半导体厂商的设计研发人员对于系统整体的理解还不够深入。相反,NXP、英飞凌等跨国公司都是整机厂商拆分出来的半导体公司,由于历史基因的存在,公司研发人员对于整机系统的理解非常深刻,研发人员理解芯片如何设计才能达到应用需求,这是真正的系统到产品,再到工艺推动的过程。

双轮驱动,功率器件和智能传感器驱动未来5年业绩增长

2020年上半年,除了功率半导体增长不错外,智能传感器营收同比增长了50%。” 公司方表示,“公司目前聚焦的是光电传感器、MEMS传感器和烟雾传感器,未来三年华润微电子主要成长引擎来自功率半导体,未来5年甚至更长时间,智能传感器是增长点。”

据悉,近日,华润微电子发布了1200V和650V工业级SiC肖特基二级管产品,国内首条6英寸SIC晶圆生产线正式量产。其碳化硅二极管目标应用为太阳能逆变器、通讯电源、服务器、储能设备等。产品关键性能已经对标国际功率半导体大厂,依托自有的晶圆生产线,华润微功率器件产品实现自主可控。

在公司看来,碳化硅器件目前的市场痛点是,成本高,短时间成本很难下降。在高端领域比如5G基站、新能源汽车上使用,目前这个市场正在发展当中,它也不会完全取代IGBT或者MOSFET。半导体厂商和整机厂商有密切的配合,从系统需求开始,然后慢慢往下游推,经过一段时间的认证,才会有真正的突破。

智能传感器市场,目前的市场痛点是应用场景不完善,未来会有机会爆发。在传感器领域,华润微电子的主要优势在于业务制造能力会比较强,公司正在全力打造新的传感器产品,未来形成更强的产品阵列,迎接5G网络覆盖完成后,带来的无人驾驶、无人机等新兴应用爆发时市场的大规模需求。

目前,华润微电子在无锡的8英寸和6英寸晶圆线产能已经充分应用,2020年下半年将在重庆启动12英寸晶圆线的建设,公司透露,12英寸晶圆厂主要规划做功率器件产品,2021年处于建设爬坡期,真正的产能释放是在后年。

未来随着5G、物联网和智能汽车场景的应用,更多的半导体公司也在向全栈公司转型,华润微电子作为国内半导体最大IDM厂商,在技术研发、客户的定制方案上都在不断前进,疫情这个窗口期后,我们期待看到它更加稳健的市场表现和产品创新的突破。

本文由电子发烧友网原创,未经授权禁止转载。如需转载,请添加微信号elecfans999。

-

分析SGS、华测、电科院2015半年报 解读检测行业的发展2015-08-31 0

-

液晶面板价格持续上涨 TCL净利润增长各厂家积极扩产2017-08-03 1384

-

硕贝德上半年营业净利润实现双增长,未来5G成主力2018-08-29 4155

-

三大LED企业均实现营收和净利润双增长2018-08-30 4110

-

奥拓电子披露2019年半年报 LED显示业务营业收入同比增长37.44%2019-08-12 1947

-

国内半导体企业净利润下降原因一览2019-09-02 12292

-

华润微上半年净利润增长145.27%,功率器件业绩表现亮眼2020-07-29 7743

-

移远通信发布2020年半年报,营收同期增长46.22%2020-08-24 3034

-

中科曙光披露2020年上半年业绩,净利润实现23%的增长2020-08-26 3475

-

深天马A半年报显示实现净利润7.44亿2020-08-29 323

-

上半年通宇通讯净利润较上年同期减少46.81%2020-08-31 1655

-

中芯国际净利润暴涨556%创历史新高2020-09-03 1659

-

多家LED移动照明上市2020年半年报显示2021-02-20 1697

-

复旦微电2023年半年度归母净利润4.49亿2023-08-28 689

-

汇川技术上半年归母净利润同比增长5.17%2023-09-02 1051

全部0条评论

快来发表一下你的评论吧 !