对比二季度中芯国际与台积电财报,两家晶圆厂均实现高增长

电子说

描述

近期不少半导体厂商发布了2020年第二季度财报,同为晶圆厂,中芯国际和台积电成为了大家关注的焦点。恰逢近期中芯国际上市,因此其更为瞩目。为此,电子发烧友将 这两大晶圆厂进行多维度对比,让大家深入了解中芯国际和台积电的差异。

一、中芯国际与台积电二季度业绩概要

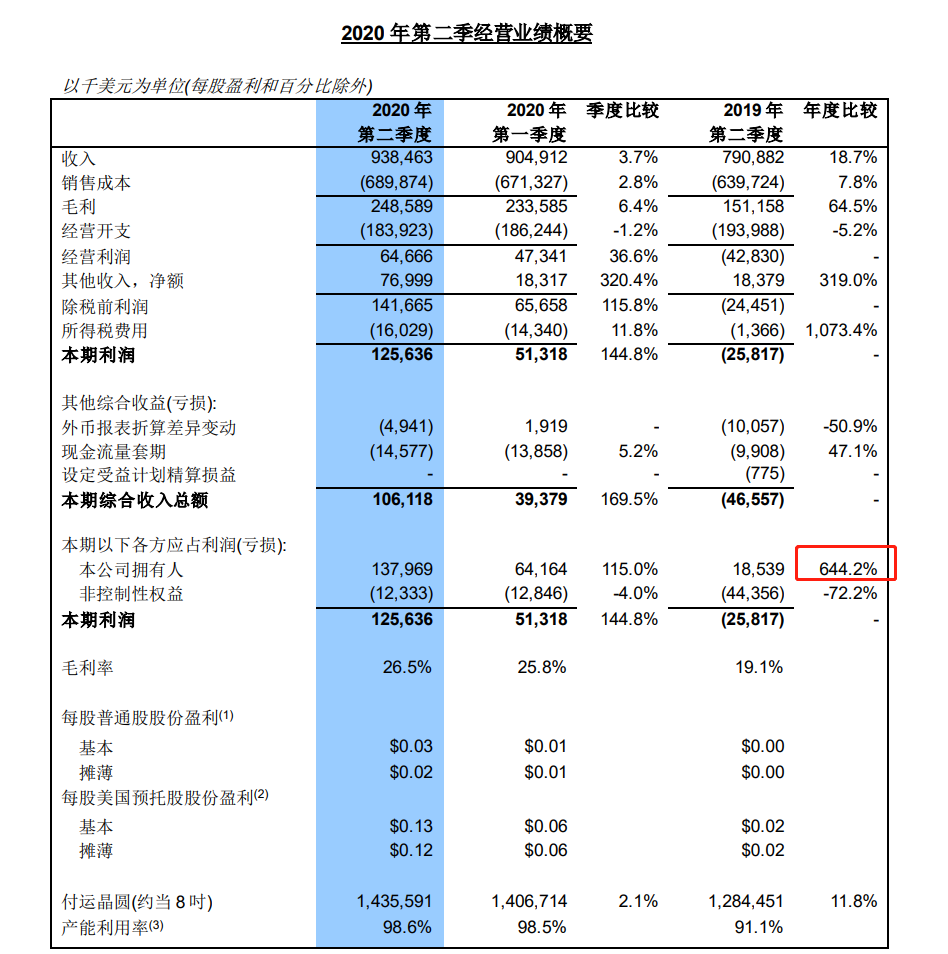

8月6日,在科创板上市不到一个月的中芯国际公布了最新成绩单。截至2020年6月30日,公司销售额为9.38亿美元,环比增加3.7%,同比增加18.7%;毛利为2.49亿美元,环比增加6.4%,同比增加64.5%;第二季毛利率为26.5%,相比2020年第一季为25.8%,2019年第二季为19.1%;公司股东应占净利润1.38亿美元,环比增长115%,同比增长644.2%。

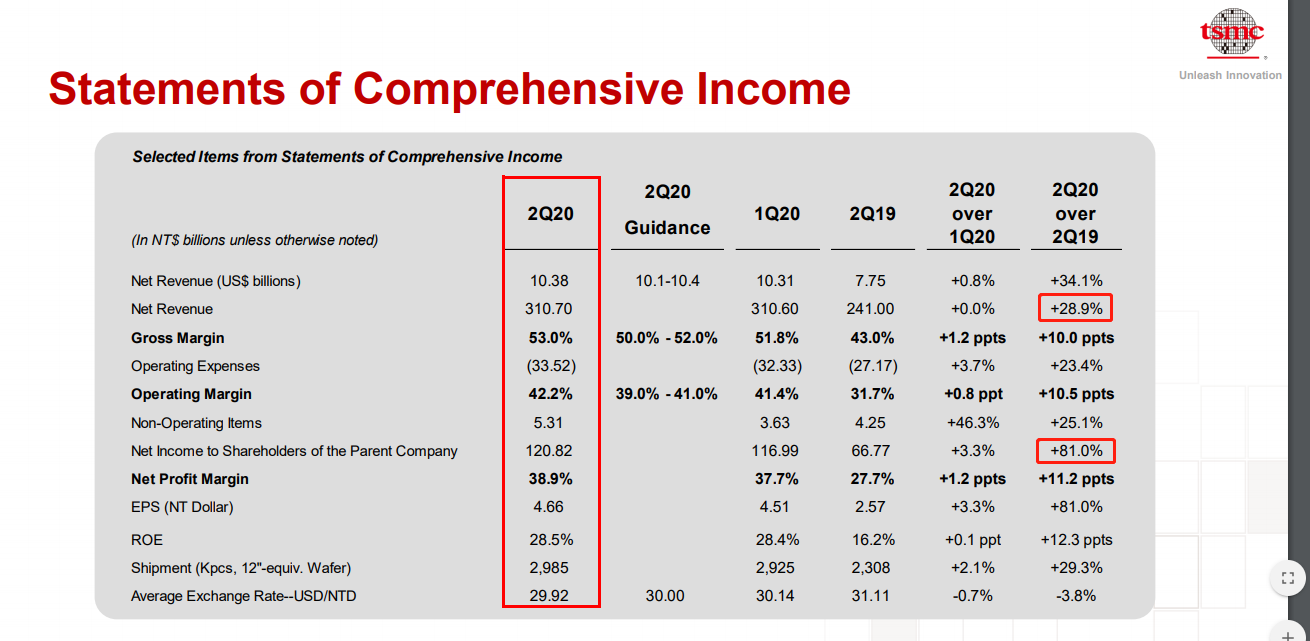

早在7月16日,台积电发布2020年第二季度财报。据财报显示,台积电第二季度合并营收为3107亿新台币(约合105.40亿美元),较上年同期2409.99亿新台币同比增长28.9%;净利润为1208.2亿新台币,较上年同期的667.65亿元同比增长81.0%。

在4月16日公布第一季度财报中,台积电预计营收在101亿美元到104亿美元之间,毛利润预计在50%到52%之间,而第二季度各项数据均远远大于预期。

二、中芯国际与台积电二季度产能对比

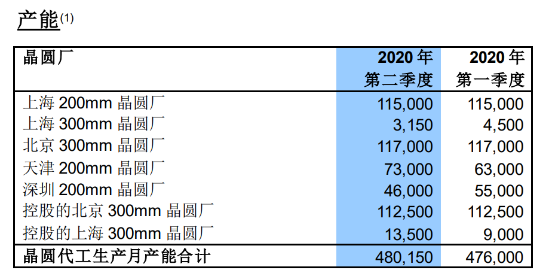

中芯国际月产能由2020年第一季的476,000片(折算成8寸晶圆片数)增加至2020年第二季的480,150片(折算成8寸晶圆片数),主要由于2020年第二季控股的上海300mm晶圆厂产能增加及生产计划调整的净影响所致。

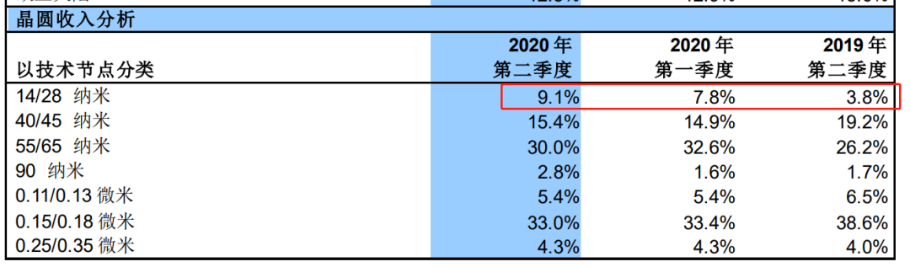

中芯国际作为全球第四大晶圆代工厂,也是第六家掌握14纳米工艺的晶圆制造行业企业,主流产品还是28纳米,接下来是14纳米。但是去年Q4季度中芯国际的14纳米才贡献了1%的营收,今年Q1、Q2季度正在快速拉升产能,Q1季度中14纳米占比为1.3%,28纳米占比6.5%。

二季度,中芯国际14和28纳米工艺实现的收入占比进一步提升,目前已累计达到9.1%,较上季度提升1.3个百分点。由于中芯国际将14纳米、28纳米合并算在一起,不确定两个工艺的具体比例,不过28纳米份额肯定还是占大头。

而台积电在第二季度前两个月,台积电的营收略有下降,但六月份的营收远远高于前两个月的营收额。主要受到5月美国商务部出台针对华为禁令的影响,导致台积电等芯片代工厂无法利用美国半导体为华为代工自研芯片。

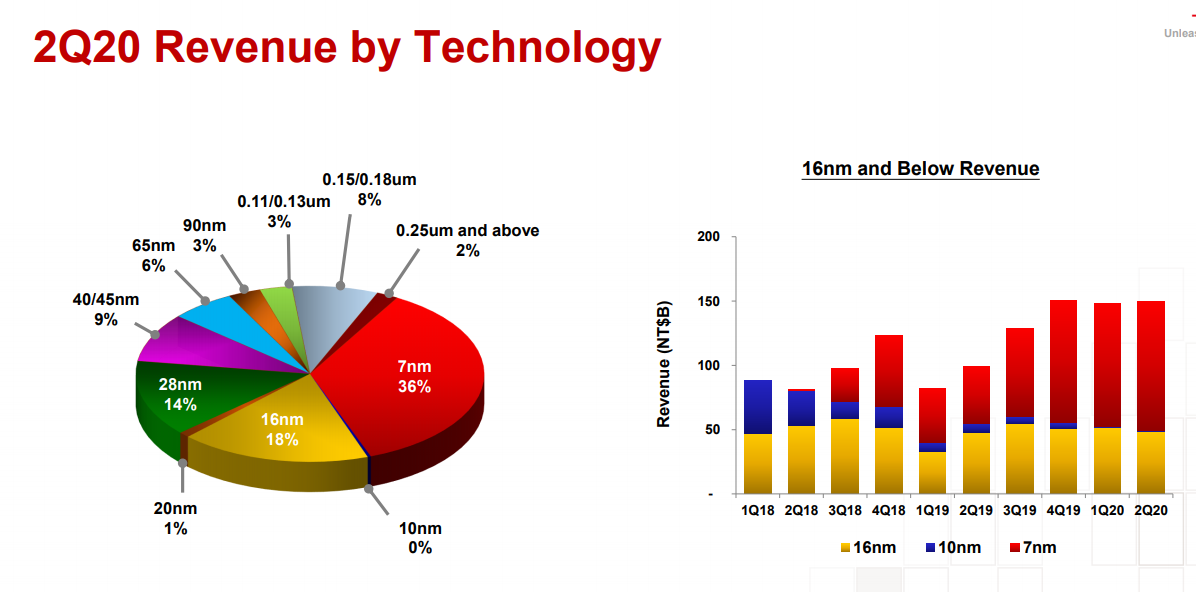

据第二季度财报显示,从台积电各类工艺所贡献的营收来看,16nm和7nm工艺仍是营收的主要来源,16nm工艺贡献了二季度18%的营收,7nm工艺则是贡献了36%,这两项合计贡献了54%营收。28nm是另一项营收超过10%的工艺,在二季度营收中所占的比例为14%。

另据公司在法说会上透露,3nm制程预计2021年风险量产,2022年下半年量产,3nm相比5nm工艺将带来70%的密度提升、10%-15%的速率增益和20-25%的功率提升。

三、中芯国际与台积电第三季度展望

目前,中芯国际还在继续扩大28纳米和14纳米的产能,近期就在北京投资扩建28纳米的工厂,上海的14纳米继续产能爬坡。

因为14纳米及以上工艺,能够承接国内芯片设计公司90%以上的代工需求,在中美贸易纠纷之下,不管是国家政策层面,还是资本市场层面,均期望中芯国际能够快速建厂增产14纳米。

对于三季度,中芯国际联合首席执行官赵海军和梁孟松表示:“尽管宏观环境仍在变化,但芯片需求依然强劲。二季度成熟技术应用平台需求旺盛,消费电子类收入增长显著,先进工艺业务稳步推进。公司产能利用率维持高位,扩充产能将逐步释放,预计三季度营收持续成长。公司致力于创新和发展,把握国内国际双循环的机遇,为更多海内外客户提供更加优质的产品和服务,推动公司不断成长。”

在先进制程技术方面,中芯国际的高层曾表示,在未来几年中,将开始看到自己掌握技术的收入增长,赵海军也透露到明年14nm营收占比将突破10%。

展望第三季,中芯国际预计收入环比增长1%至3%,毛利率介于19%至21%范围內,非国际财务报告准则的经营开支将介于2.2亿美元至2.35亿美元之间,由非控制权益承担的损失将介于零美元至1千万美元之间。

对于台积电来说,台积电副总裁兼CFO黄文德表示,进入第三季度,在5G智能手机、高性能PC和信息技术相关应用的推动下,台积电在行业领先的5nm和7nm技术将得到强劲需求的支持。

此外,美国商务部5月15日公布的对华为限制新规将正式于9月15日生效,对于此事,在6月份的台积电股东大会上,台积电董事长刘德音表示,若没有海思订单,无论是在产能、订单或手机市占率等层面上,有很多客户想要填补空缺。

8月10日,以赛亚研究指出,台积电依靠苹果、高通、AMD、Nvidia、联发科、英特尔、比特大陆、Altera等大客户,不单能填补海思半导体的遗留空缺,5纳米产能满载也不是问题。此外,苹果对5纳米制程需求确实在变强,除了原本的A14、A14X应用处理器与MacBook所用的芯片组,苹果服务器CPU也将于2021年第一季投片,评估苹果明年首季可获得台积电4~4.5万片的5纳米制程产能,总体看来,iPhone前景相对稳健,加上有非iPhone业务,台积电的整体业绩还会有更多惊喜。

展望第三季度,台积电预测Q3收入在112亿美元-115亿美元之间,毛利率在50%-52%之间,经营利润率在39%-41%之间。

台积电称,还将冲刺更先进的制程,在2nm研发有重大突破,已成功找到路径,将切入环绕式栅极技术(gate-all-around)技术,为台积电发展鳍式场效电晶体(FinFET)取得全球绝对领先地位之后,迈向另一全新的技术节点。

本文由电子发烧友综合报道,内容参考自中芯国际、台积电、TechWeb等,转载请注明以上来源。

-

中芯国际:能否成为“台积电”?芯前沿 2021-07-16

-

数字标牌博览会发布2010年第二季度商业景气指数报告2010-09-07 0

-

宏碁:2013年二季度推Win8 Pro版平板电脑2012-12-15 0

-

第二季度Android平板电脑全球份额远超iPad2013-07-30 0

-

各类常用工艺库台积电,中芯国际,华润上华2015-12-17 0

-

德州仪器第二季度营收37亿美元 同比增长13%2017-07-28 0

-

意法半导体公布2018年第二季度财报2018-07-26 0

-

2018年Q2全球智能音箱出货量为1680万台 同比增长187%2018-08-30 0

-

2020年第二季度社区版主考核结果与奖励公示2020-07-23 0

-

【公告】2021年第二季度社区版主考核结果与奖励2021-07-29 0

全部0条评论

快来发表一下你的评论吧 !