2020年上半年中国照明行业出口情况

描述

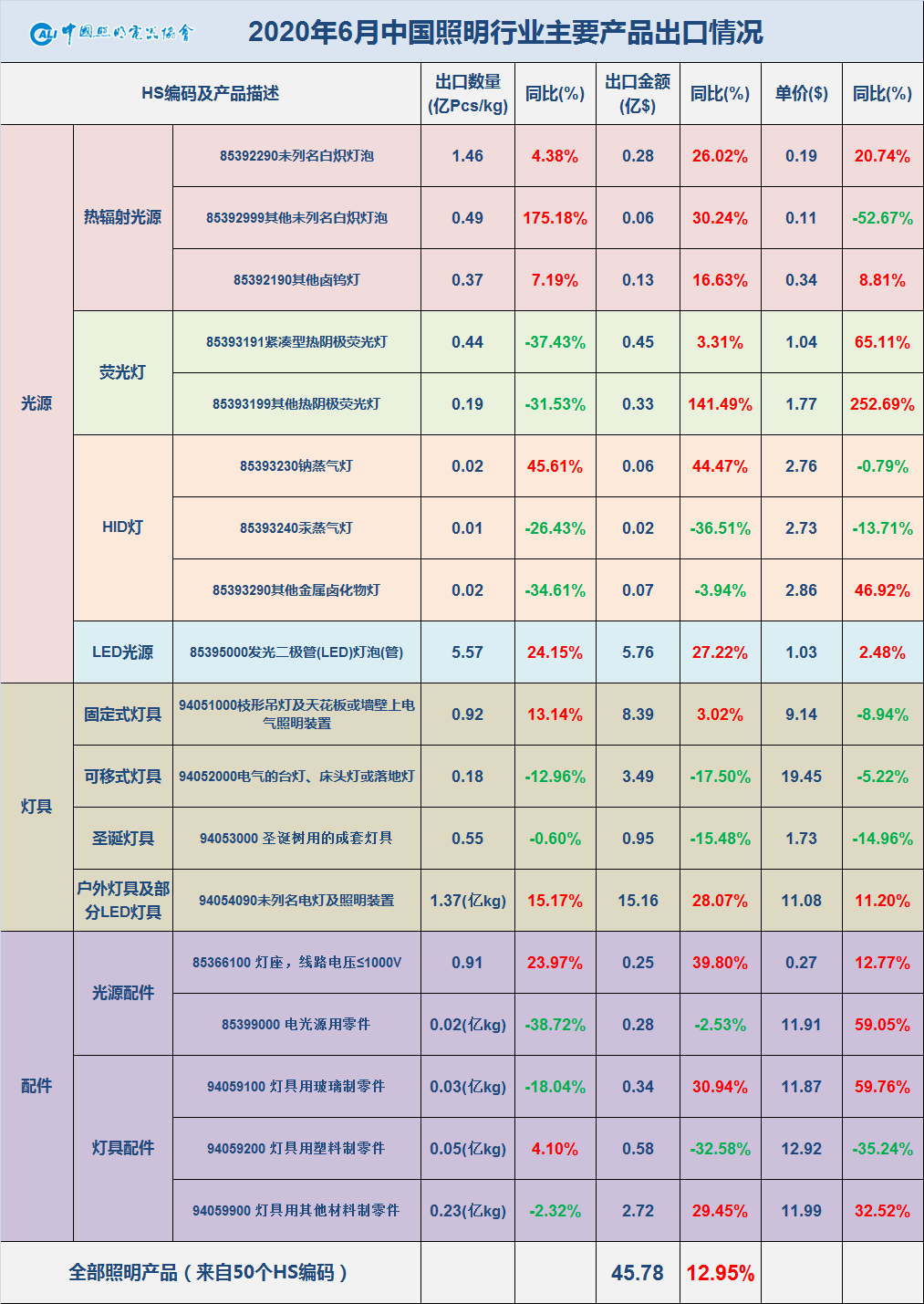

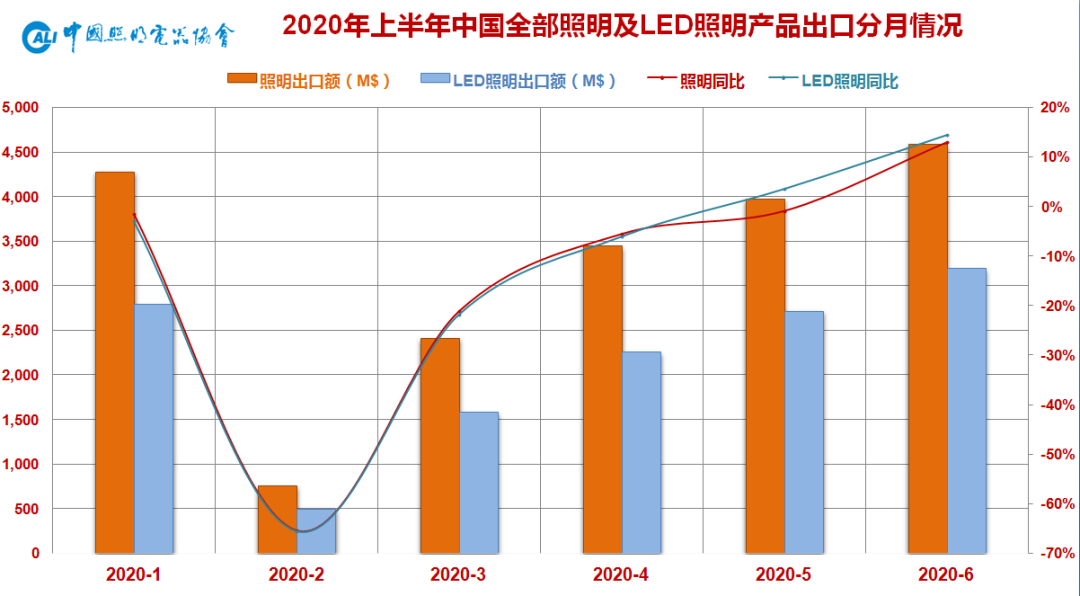

2020年6月,中国照明行业出口额为45.78亿美元,同比增长12.95%,全年首次实现单月的正增长。其中,LED照明产品出口额为31.85亿美元,同比增长14.44%,自上月起连续两月增长。传统照明产品中热辐射光源和荧光灯类产品涨势可观,而占比举足轻重的LED光源和灯具的涨幅较大,从而也带动了整体出口的增长。

分月来看,一月份疫情到来前算出口情况基本稳定;二月份是国内疫情最严重的时期,生产和供应链遭受极大阻力,突出的是有订单但交付难,因而数据跌至谷底;三月份国内疫情趋向稳定后企业陆续复工复产致情况有所好转;四五月份生产和供应链进一步复苏,且前期积压订单进入执行释放期,因而降幅近一步收窄;六月份整体实现了正增长。总体而言是相对集中组织的供应端恢复要好过基于分散决策的需求侧。

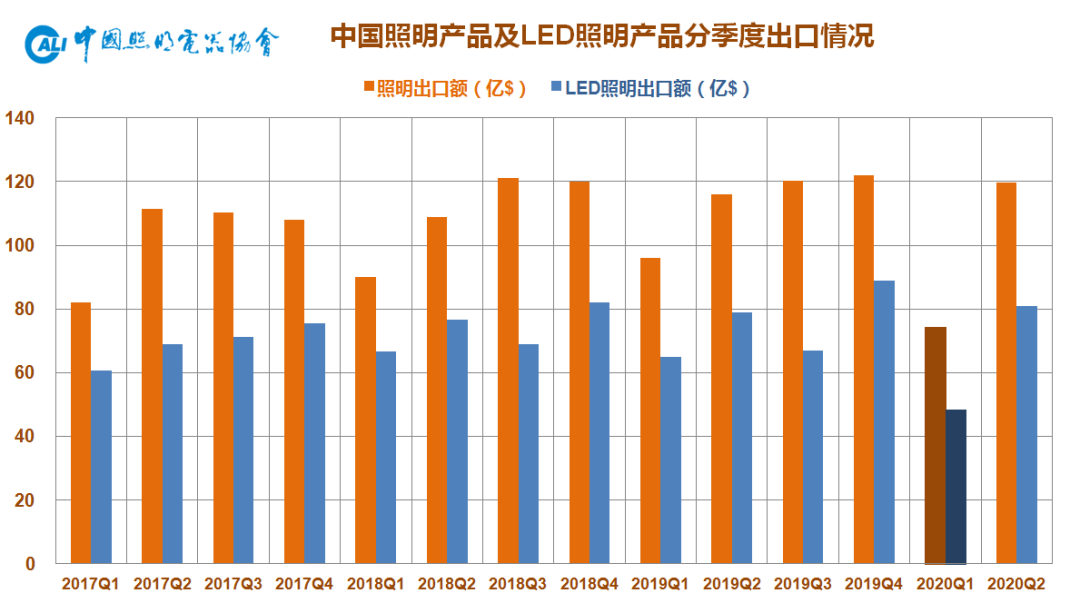

分季度来看也是如此,一季度因国内疫情导致的供应端问题十分突出,二季度整体表现则基本恢复到正常年份的水平。三季度开始,相关出口企业则需直面因此起彼伏的海外疫情所导致的一系列需求侧困难。

2020年整个上半年,中国照明全行业累计出口额为194.04亿美元,同比下降8.92%,比1-5月降幅收窄5.12个百分点。其中LED照明产品累计出口额为129.88亿美元,同比下降7.87%,比1-5月降幅收窄5.49个百分点。

根据海关总署数据显示,6月我国货物贸易出口1.51万亿元人民币,同比增长4.3%,连续三个月实现正增长;按美元计价为2136亿美元,同比增长0.5%。整个上半年,我国货物贸易出口累计7.71万亿元人民币,同比下降3.0%;按美元计价则为10987亿美元,同比下降6.2%。其中,照明产品所在的机电类产品6月出口额为1241亿美元,同比增长1.6%;上半年累计出口额为6433亿美元,同比下降5.74%,占整个出口比例达到58.6%。

整体出口情况优于预期的主要原因:一是作为支撑项的防疫抗疫和宅经济消费相关物资出口扩大对整体出口形成了明显提振,在一定程度上抵消了机电产品和劳动密集型产品等出口的下滑。而这一点就照明行业出口来看,科研医疗用灯、紫外线灯等防疫抗疫相关产品的确在全球疫情肆虐期间逆势增长。上半年累计出口总额达到了1.03亿美元,同比暴涨158%,但即便如此,由于此类产品多为非通用照明产品,使用场合相对局限,占全行业出口额(194.04亿美元)的比重仍旧微乎其微,因而对照明行业整体出口的拉动作用可谓杯水车薪。二是出口拖累项如机电产品等加工制造业的负向拉动低于预期。因部分相关企业仍在执行前期疫情导致堆积的外贸订单,使得受国际疫情冲击而萎缩的出口订单仍未能全面体现在目前出口数据上。

综上,虽然国内疫情已获得有效遏制,复工复产亦是全球领先,且在广大照明出口企业的砥砺奋进下,全行业出口迎来曙光,但仍未到乐观庆祝的时候,因疫情对外贸的滞后效应,随着海外疫情的持续蔓延、复杂多变的国际形势以及各国设置的贸易管制,海外市场需求侧压力将更多地体现在三季度乃至整个下半年。

全球疫情分布

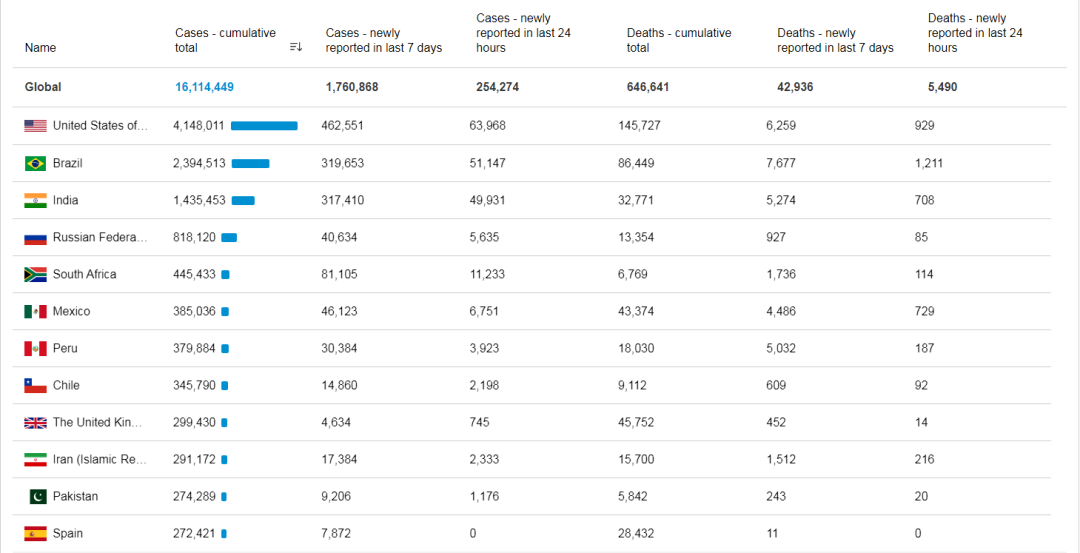

全球COVID-19累计确诊情况(2020-7-27)

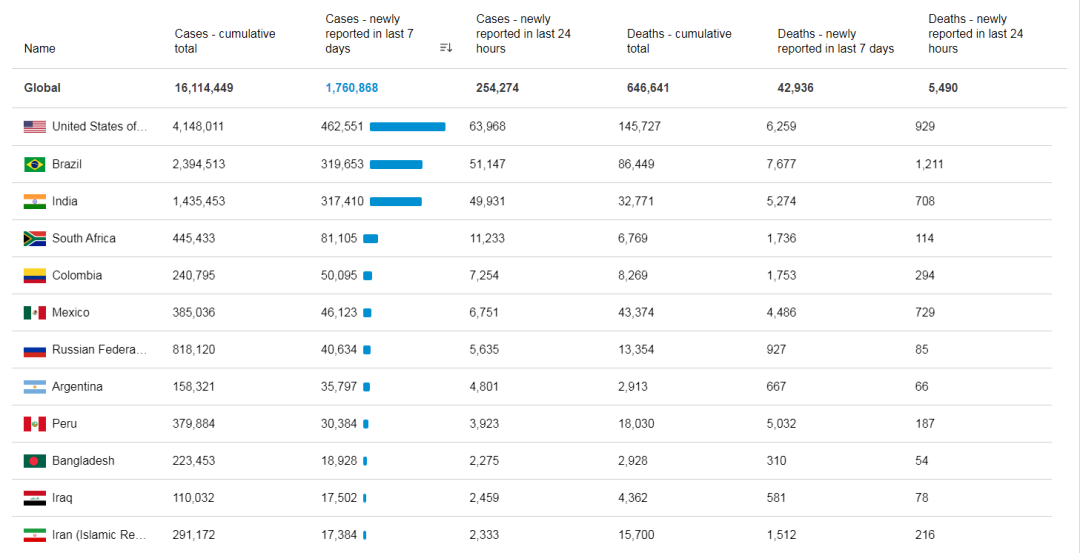

全球COVID-19七日新增确诊情况(2020-7-27)

目前全球COVID-19疫情呈现持续蔓延扩大态势,确诊病例已达1600万之众,死亡人数也已超过60万,每日仍有新增的高达数十万确诊和数千死亡病例,还伴随着欧美日等多国疫情反弹的严峻形势。对目前正处于疫情风暴中心的金砖、拉美、中东、南亚等新兴经济体市场来说,困难和挑战刚刚开始。即便德国、意大利、韩国、越南等部分国家疫情已趋向缓和,并在逐步解除防疫封锁措施,处于恢复社会生产生活的向好阶段,但外需市场的复苏依旧是相对缓慢的,疫情的滞后效应也将会制约出口的迅速回暖,在这一点上出口企业也需有清醒的认知。

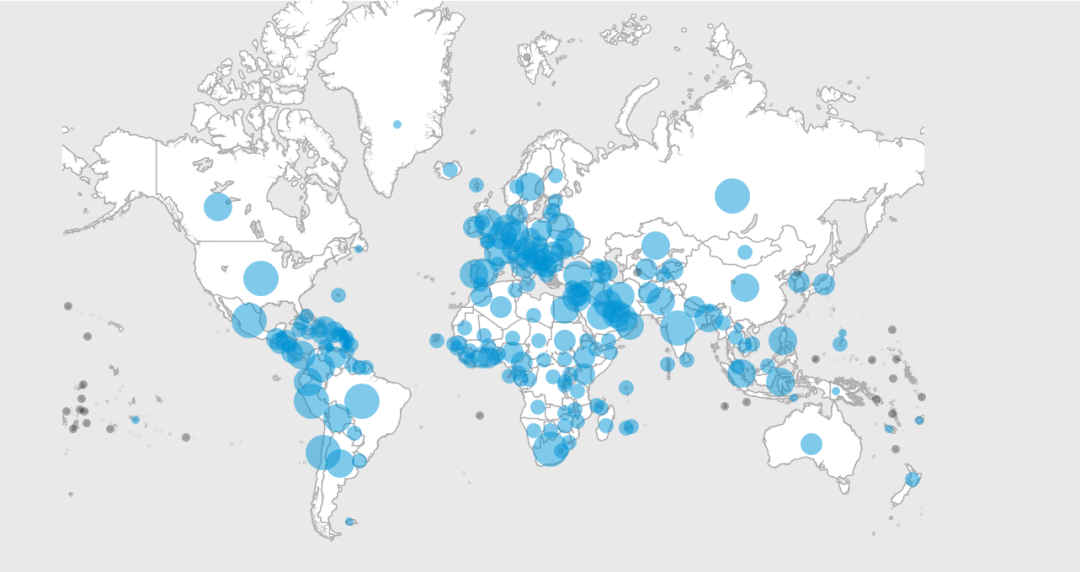

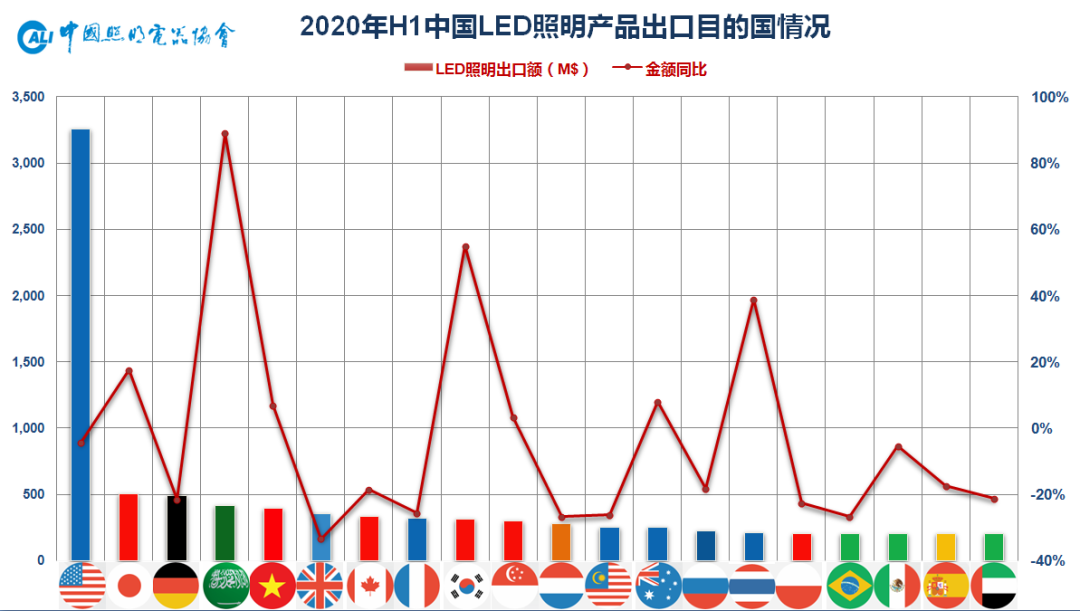

结合上半年LED照明出口主要目的国情况和国际市场分区域格局来看,整体情况明显好于第一季度,而东南亚、东亚、西亚、大洋洲等市场的表现要好于欧美市场。

在相当长的一段时间内,北美市场都是最大的照明产品出口目的地,美国市场也是最大体量的单一照明外销市场,去年受到中美贸易摩擦的影响下滑近10%,因而北美市场占比下降被欧洲市场反超退居第二。中美双方于去年年底达成了第一阶段经贸协议并逐步实施,也采取了一系列措施减轻贸易摩擦带来的冲击,但2020年上半年受到疫情爆发和贸易摩擦的双重影响,北美市场仍继续下滑,导致其占比进一步下挫。

近两年,欧洲照明市场在北美市场遭遇阻力时的稳健增长在一定程度上弥补了北美市场下滑带来的缺口。但进入2020年,德英法荷俄西意等主力国家均受到第二轮疫情的重创,截止上半年均有约20%的下滑,虽比之一季度的30%下降有所好转,但仍使得欧洲市场占比大幅下行。

东南亚市场是近年来的亮点市场,以越南、新加坡、马来西亚、印尼、菲律宾、泰国等六国为首,六国即占据该地区市场近98%的份额。这一区域本身也具备蓬勃的发展动力,作为我国“一带一路”战略的重要伙伴和一定规模中国产业转移的承载地,未来前景也值得看好。上半年疫情期间相对于欧美国家,东南亚的疫情扩散程度相对较轻,社会经济受到影响相对较小,地理上也为近程市场,所以其LED照明市场的恢复程度相对好于大盘。

西亚市场方面,沙特延续了一季度的良好表现,录得超高增长;伊朗曾一度是可与沙特体量媲美的照明大型消费市场,但近年因西方制裁和疫情打击致困境加剧;此外,战后重建中的伊拉克增幅明显,阿联酋和土耳其的区域性转口集散枢纽地位也依旧稳固。

东亚中的日韩LED照明市场起步较早,也相对成熟,同时因防疫措施得当,社会生活受影响相对较小,因而上半年的表现较为稳定。香港则是作为中国大陆产品出口的重要中转站而稳定存在。三者就占到该地区市场约九成份额,地位举足轻重。

拉美市场因大多数国家深受“中等收入国家陷阱”困扰,政局动荡,经济低迷,近年来就呈现下滑态势。加之目前拉美多国处于全球疫情的风暴中心,可谓“屋漏偏逢连阴雨”,市场份额萎缩已成定数,愈发呈现积重难返之势。

印度占据南亚/中亚市场超过半壁江山的份额,近年来以印度为代表的南亚国家包括巴基斯坦和孟加拉在内的SKD/CKD散件贸易盛行所导致其照明成品量下滑,也引起了这一市场份额的逐年下降。对中亚等国的出口有所增长,但体量相对有限。

非洲市场保持了一定的上升态势,但受其社会和经济整体发展现状所限,目前依旧处于初步发展阶段,市场分布也较为松散。而南非的疫情大爆发,以及埃及、尼日利亚、阿尔及利亚等主力国家的疫情抬头,也给市场发展前景增添了不确定性。

大洋洲市场集中度很高,澳新两国占比超过98%,增长稳健。

受到来势凶、波及广、影响大、防控难的COVID-19疫情影响,全球经济下行已成定局,发展前景上的不确定性也急剧增加。而社会经济发展遭受到巨大冲击后,消费需求端被短期遏制,制造业的供应链受阻,投资风险呈指数上升,收入和就业结构性下降以及新商业模式的迅速出现都预示着旧常态已经一去不复返。这种形势下,出口企业一方面的压力来自于海外市场需求衰退,同样饱和的国内市场以及品牌、渠道、产品、服务等进入门槛也让出口转内销之路荆棘遍布;另一方面则是前景的各种不确定性因素增加导致了决策和规划的困难重重。如何在疫情新常态下寻求可持续发展,也将是相关出口企业乃至整个照明行业所需直面的严峻课题。

-

2006年上半年全球无晶圆厂IC设计公司排名2008-05-26 0

-

09年上半年汽车底盘及其零部件出口需求旺盛2009-07-31 0

-

嵌入式技术频道2012年上半年最受工程师喜爱热文Top202012-08-15 0

-

2012上半年网络高清监控摄像机市场概况(转载部分)2012-10-24 0

-

2014年上半年最热TI参考设计精选2014-07-04 0

-

2016上半年中国半导体产业研究报告2016-06-30 0

-

2019上半年中国LED灯管出口金额及是TOP10企业2019-08-02 5682

-

2019年上半年中国五大太阳能逆变器制造商占全球逆变器出口的36.44%2019-08-25 1623

-

工信部最新数据:2020上半年LED照明行业的发展趋势2020-08-06 971

-

2020年上半年欧普照明实现营业收入30.09亿元,同比下降20.35%2020-09-04 3273

-

2020年上半年中国电信实现经营收入为人民币1938.03亿元2020-09-07 2439

-

2020年上半年照明业绩下滑,下半年经营情况较乐观2020-09-15 2607

-

2020年上半年中国锂电三元正极材料的市场规模分析2020-09-28 3589

-

2020年上半年中国AI云服务市场规模达10.9亿元人民币2021-01-05 2079

-

中国照明出口在2020年经历了神奇的反转2021-01-11 3018

全部0条评论

快来发表一下你的评论吧 !