预计2021年锂电自行车的渗透率将超过30%

电子说

描述

摘要

目前锂电池企业供向电动自行车市场的电池,更多集中在共享出行/换电以及专注于锂电车型的整车厂,真正供向两轮车年销量百万量级以上的主机厂的比例仍旧很小。

即便有新国标加持,电动自行车的铅锂之争似乎仍不会轻易终结。

自新国标正式实施以来,电动自行车处于“铅改锂”新旧替换潮,但是进展速度并不如想象中快。

高工锂电获悉,目前锂电池企业供向电动自行车市场的电池,更多集中在共享出行/换电以及专注于锂电车型的整车厂,真正供向两轮车年销量百万量级以上的主机厂的比例仍旧很小。

究其原因,一方面,铅酸电池价格的持续优化与早已成熟的市场网络及经销体系,在终端市场依旧具有优势。锂电池与铅酸电池的价格差依然横亘在主机厂及经销商的选择之间。

一位电动自行车区域经销商表示,以48V12Ah型号的铅酸电池为例,价格约在280元-300元之间,铅酸电池回收后还能返现150元左右,虽然回收返现基本只做消费者维系用途,但整体而言,锂电池目前尚不具备价格及服务网络优势。

“新国标并没有强制要求一定用锂电池,铅酸电池在一定程度的改良下也能满足新国标要求。”其进一步补充,虽然续航里程、电池寿命会有不足,但是对于终端消费者而言,短期来看还是更倾向于选择价格低廉的铅酸电池。

而站在主机厂角度,受锂电车型成本高的影响,终端销量不振也是影响其投入力度的重要原因之一。

主流市场的主机厂一致认为,在安全性能保障前提下,电动自行车锂电池价格做到0.3-0.4元/wh,才具备与铅酸电池进行全面竞争的资格。

另一方面,综合终端用户需求,主机厂锂电技术掌控薄弱,下沉市场经销渠道基数大,政策落地,市场监管难等一系列复杂原因,电动两轮车市场乱象的存在同样阻碍了电动两轮车的锂电化进程。

事实上,要符合电动自行车新国标,锂电池的应用趋势已经成为两轮电动车企业的共识。但是除了头部主机厂之外,大部分两轮车主机厂对于锂电池的技术路线以及产品认识水平参差不齐。

高工锂电了解到,目前大部分主机厂不具备完整的锂电池测试能力。加之两轮车锂电池市场较为混乱,价格战比较激烈,锂电池产品安全事故时有发生。由此也导致大部分主机厂对锂电池应用存在安全隐患的“阴影”。

同时,在实际落地过程中,受上述一系列因素影响,电动两轮车锂电化同样进程受阻。

在此背景下,“铅锂一体”超标车型横空出世,即车架的电池架设计尺寸及符合锂电池也符合铅酸电池,消费者在上牌时以符合新国标的锂电池装车,随后可换至铅酸电池。尤其在下沉市场,监管力度不严,风气更是盛行。

同时,老国标车悄悄卖,违规改装和解速,超大量电瓶改装等销售“门道”也在市场上屡禁不止。

一位主流市场的两轮车主机厂高层直言,由于坚持纯锂电车型的应用推广,公司今年丢失了一整块重要的销售市场。

由此可见当前电动两轮车锂电化之难。

值得注意的是,当前监管部门严打超标电动车不良行为,新国标政策落地和市场监管力度后续将影响锂电池在两轮车市场的渗透速度。

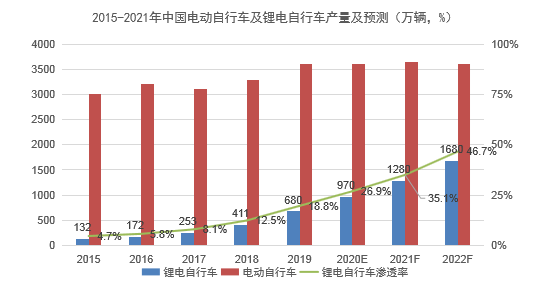

高工产研锂电研究所(GGII)数据显示,2019年中国电动自行车产量为3607万辆,锂电自行车渗透率18.8%。随着新国标过渡期后换机潮的出现,叠加共享/换电的迅猛发展,GGII预计2021年锂电自行车的渗透率将进一步提高,超过30%。

近日,2020高工产研轻型电动车产业调研活动走访了包括主机厂、共享运营企业、换电企业等一系列两轮车行业企业,并形成了大量的一手调研数据报告。

10月12-13日,2020首届“新国标”锂电出行生态千人武林大会暨2020高工锂电轻型电动车产业峰会将在浙江义乌皇冠酒店举行。

届时,来自锂电自行车主机厂、共享运营商、换电企业、电池企业及零部件企业等1000+行业专家、企业高层、业内人士将汇聚一堂,共话电动两轮车市场电池趋势、需求变革,以及企业的技术升级与市场策略。

原文标题:【深圳中基•聚焦】自行车锂电化“难念的经”

文章出处:【微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

-

2016上海国际电动车自行车展览会2016-01-29 0

-

电动自行车智能防盗2017-10-09 0

-

电动自行车E-mark认证2018-04-20 0

-

锂电池电动自行车的优缺点有哪些?如何选购?电动车锂电池价格?2019-05-11 0

-

真·自行车:华为天才少年刚刚「发布」了一款无人驾驶自行车 精选资料分享2021-07-27 0

-

制作迷你的平衡自行车项目2021-09-03 0

-

电动自行车解决方案2010-03-22 799

-

锂电池电动自行车有什么优缺点_锂电池电动自行车价格多少2018-04-16 65779

-

电动自行车的原理是怎么样的啊电动自行车的原理与分析2018-10-29 4243

-

自行车锂电市场需求几何增长,新国标下锂电池的抉择2018-11-01 3816

-

电动自行车锂电替代加速,预计2022年锂电池需求将超过17GWh2020-03-27 6173

-

工信部发布了《2020年1-8月自行车行业运行情况》2020-10-13 1547

-

电动自行车产量的增长将大量释放锂电池需求2020-10-20 1639

-

锂电池电动自行车的优点有哪些,它的缺点又是什么2020-11-14 14356

-

多方联动“问诊”电动自行车锂电安全2023-07-30 314

全部0条评论

快来发表一下你的评论吧 !