吉利汽车智能网联核心芯片方面已取得重大突破

电子说

描述

集微网消息,在全球汽车行业“新四化”变革的背景下,我国在政策和市场上提供了良好的机遇推动自主品牌企业向电动化、智能化、网联化和共享化的方向发展。作为国内汽车龙头企业,吉利汽车近年来把握行业转型发展的新机遇,积极布局前瞻行业技术方向,重点进行相关领域的技术研发及开展业务转型调整。

为进一步夯实行业地位,吉利汽车近日启动了国内科创板IPO的计划,欲借助资本市场的力量,推动吉利汽车新车型和新技术的发展。透过招股书,笔者发现吉利近年来在国内市场整体表现突出,汽车销量和毛利率方面均高于同行;鲜为人知的是,除了整车制造外,在近年持续高研发投入下,吉利汽车在碳化硅功率器件和智能网联核心芯片方面已取得了重大突破。

汽车销量和毛利率均高于同行

据招股书披露,吉利汽车主营业务主要有乘用车销售、汽车零部件销售以及知识产权许可收入三个板块。2017年-2020年H1,吉利汽车营业收入分别为935.53亿元、10,73.35亿元、981.39亿元和371.21亿元。

从主营业务构成来看,汽车销售收入一直是吉利汽车的核心收入。整车及整车成套件的销售收入占主营业务收入的比例较高,报告期各期的占比均超9成。

汽车销售方面,2017年度-2020年H1,吉利汽车合计销量分别为124.11万部、138.04万部、123.35万部及47.57万部;同时,2017年8月推出中高端合营品牌领克汽车,近几年销量逐年增长。根据中汽协统计,2017-2019年,吉利汽车含领克品牌合计销量的国内市占率连续三年居自主品牌首位,且处于持续提升状态。

除汽车销售之外,其他主营业务包括零部件销售和使用权及其他许可,近年来收入保持增长,报告期内,其他主营业务收入占比从2.10%增长到8.79%。

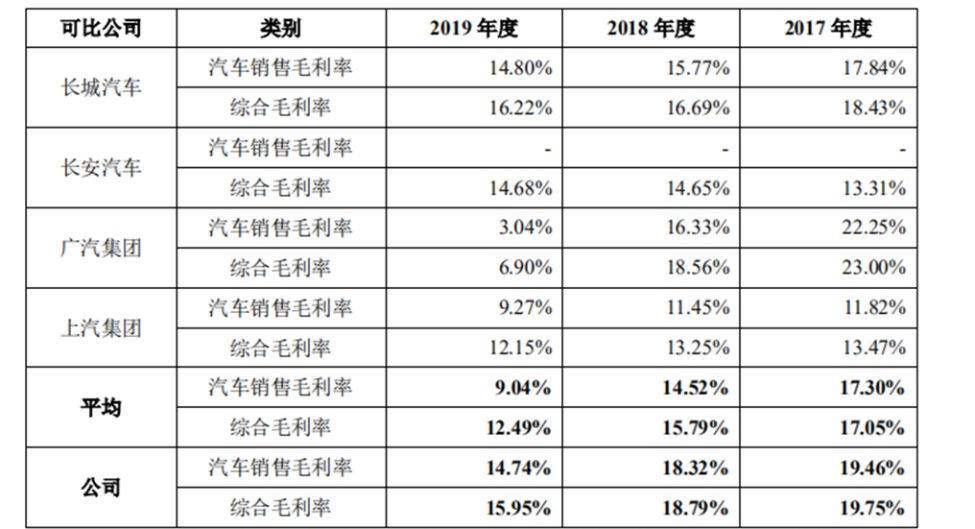

在毛利率方面,吉利汽车2017-2019年的汽车销售毛利率分别为19.46%、18.32%和14.74%;综合毛利率分别为19.75%、18.79%和15.95%。从毛利率趋势来看,吉利汽车近三年的毛利率处于下降趋势。

对此,吉利汽车解释称,主要系一方面受行业周期等因素影响,国内汽车行业整体销量有所下降,行业竞争更为激烈;另一方面,新能源补贴政策退坡令企业收入承压,使得毛利率有所下降;此外,相关产品物料成本增加、新增5家工厂提高了相应成本等也对整体毛利率有一定影响。

不仅吉利汽车的毛利率在下降,通过与广汽集团、上汽集团等4家国内上市公司对比,笔者发现,国内汽车行业整体毛利率均处于下降趋势;但与同行4家上市公司对比,吉利汽车的综合毛利率和汽车销售毛利率均略高于同行均值。

吉利汽车认为,与可比公司相比,其产销规模较高,让吉利在采购、生产等环节的规模效应更显著,从而降低成本、提高毛利率水平;同时,提升零部件的通用化率并掌握模块化架构生产技术,强化采购的规模效应,从而降低采购成本。此外,吉利汽车在生产制造管理上已形成多家智能化工厂为主的产能结构,具备自动化、柔性化、智能化的生产能力,提高生产效率、降低生产成本。

高研发投入助核心芯片取得突破

在超高的国内市占率和优于同行的毛利率背后,是吉利汽车对车型研发和生产设备的持续高研发投入作为支撑。

2017-2020年H1,吉利汽车研发费用分别为15.17亿元、19.32亿元、30.73亿元和17.21亿元,呈增长趋势;研发费用主要由无形资产技术摊销、职工薪酬费用、委外研发支出等构成。吉利汽车表示,报告期各期的研发费用增长主要系无形资产技术摊销增加造成的。

据招股书披露,吉利汽车的无形资产技术摊销主要为自主研发资本化形成的无形资产摊销,报告期各期该摊销占研发费用比例为75.61%、71.32%、81.21%和88.15%。由此可知,吉利汽车高度重视技术团队的建设与研发能力的提升,通过科技水平的不断提升来加强产品的综合竞争力,报告期内对研发技术和研发团队持续保持较高的投入水平。

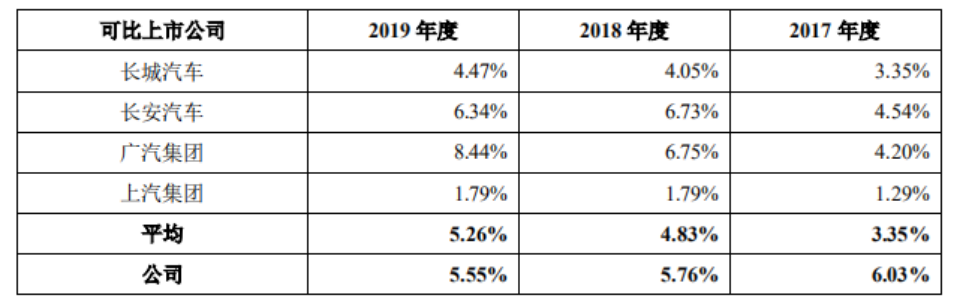

从上表可见,2017-2019年,吉利汽车整体研发投入占比分别为6.03%、5.76%和5.55%,均高于行业可比公司。多年来对自主核心技术的研发投入,通过吸收国外先进技术、合作及自主研发,吉利已经逐步实现了汽车领域关键技术的全面布局。截至2020年6月30日,吉利汽车共拥有32项核心技术和9,332件授权专利。该授权专利数,可以问鼎目前科创板上市公司榜首。

与此同时,得益于近几年持续的高研发投入,吉利汽车在电动化和智能化汽车技术领域也成为了行业先行者,尤其是在第三代半导体碳化硅功率器件和智能网联核心芯片方面。

据行业内人士表示,目前行业主流三电系统通常采用400V-650V范围的电压平台。随着整车功率需求的日益提升,若维持400V-650V电压范围,系统的充放电流将升至上千安培,提高了连接器和线束的要求,导致成本压力也将随之增大。提升平台电压是解决该问题的唯一途径。

不过,提升电压对功率器件的耐压等性能提出了考验。为此,吉利汽车自主验证开发了更高电压的三电系统,通过将第三代半导体碳化硅材料运用于功率器件,将整车电压平台提升至800V。如此一来,相同功率所传输的电流更小,电控、电机以及线缆的线径和重量因此得以降低,功率密度显著提升,充电时间也将大幅缩短,提高整车动力经济性表现。

除了功率器件方面,在车联网及车载芯片业务上,吉利汽车多年来聚焦于汽车智能化与网联化,目前提供数字座舱电子产品、主动安全电子产品、无人驾驶传感器与控制器,以及车联网云平台和大数据平台的运营服务,并在这些领域研发出了核心芯片。

据招股书披露,目前在这些领域研发出的核心芯片产品包括:(1)高算力高效率智能驾驶处理器(AD1000),提供灵活可靠的OTA机制,支持L3+智能安全驾驶,具备跨域通信能力,支持自动驾驶的全栈解决方案;(2)国内首款7nm先进工艺制程的高端全数字智能座舱处理器(SE1000),高性能、低功耗、可灵活配置的CPU集群,最高支持5个4K/2K屏幕同时输出、11路2M@60fps摄像头同时输入,神经网络处理器(AI)支持高性能智能语音和机器视觉等人工智能应用;(3)车身控制及网关的高可靠车载芯片(M1000),可与SE1000联合提供IVI域数字驾舱芯片完整解决方案。

总体来看,尽管坐上了汽车销量冠军的宝座,但吉利汽车并不满足于此,仍继续提升零部件的通用化率并掌握模块化架构生产技术,强化采购的规模效应,从而降低采购成本;此外,吉利继续保持在汽车核心零部件开发上的高投入,并实现了在第三代半导体材料功率器件和车联网及车载芯片业务上的重大突破。

原文标题:【IPO价值观】吉利汽车销量/毛利率突出背后:自研车载芯片取得突破

文章出处:【微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

-

智能网联汽车,我国汽车工业高端转移的有力抓手2016-04-22 0

-

百度总裁:百度在人工智能领域已有重大突破2016-07-01 0

-

中国发展的突破口就是智能网联汽车终端2017-06-08 0

-

科技产品下一个重大突破将在芯片堆叠领域出现2017-11-23 0

-

在实现CAN收发器EMC优化方面有哪些重大突破?2021-05-10 0

-

智能网联汽车的关键技术2021-07-27 0

-

天合光能在开发单结晶矽电池技术方面有重大突破2010-02-11 769

-

解析:华为石墨烯电池的重大突破真的是在超级快充技术领域吗?2016-12-12 3226

-

云从科技在语音识别技术上取得重大突破2018-11-01 3626

-

日本在仿真机器人方面取得重大突破2019-06-15 3924

-

基于量子中继的量子通信网络技术取得重大突破2020-04-03 3078

-

台积电在实现2nm工艺方面取得了重大突破2020-11-24 1152

-

奥来德在封装材料方面取得重大突破2020-12-21 990

-

IBM和三星在半导体设计方面取得重大突破2022-03-16 354

-

华为芯片迎重大突破2023-09-06 3540

全部0条评论

快来发表一下你的评论吧 !