近十年全球半导体金额超1亿美元的并购案

电子说

描述

2020年9月14日,美国芯片巨头英伟达宣布将以400亿美元的价格收购软银旗下的芯片架构公司ARM,或将成为全球半导体行业史上最大的并购案。就在两个月前,ADI收购Maxim案达成最终协议,交易价值达209亿美元。这两起巨额收购案无一不引起行业震动,同时也让全球半导体并购再次进入公众视野。

一般行业巨头通过不断收割对手,提高效率、降低成本,并减少了研发费用,以实现资源整合和结构重组,赢得更大的话语权。收购过程最终导致少数几家幸存的大型公司的寡头垄断,尽管它们的收入放缓或下降,但它们仍能实现繁荣所需的规模经济。

集微网整理了2011年至2020年全球半导体行业交易金额超过1亿美元的并购案,并发布报告。

交易总额近两万亿美元超10亿并购案有356起

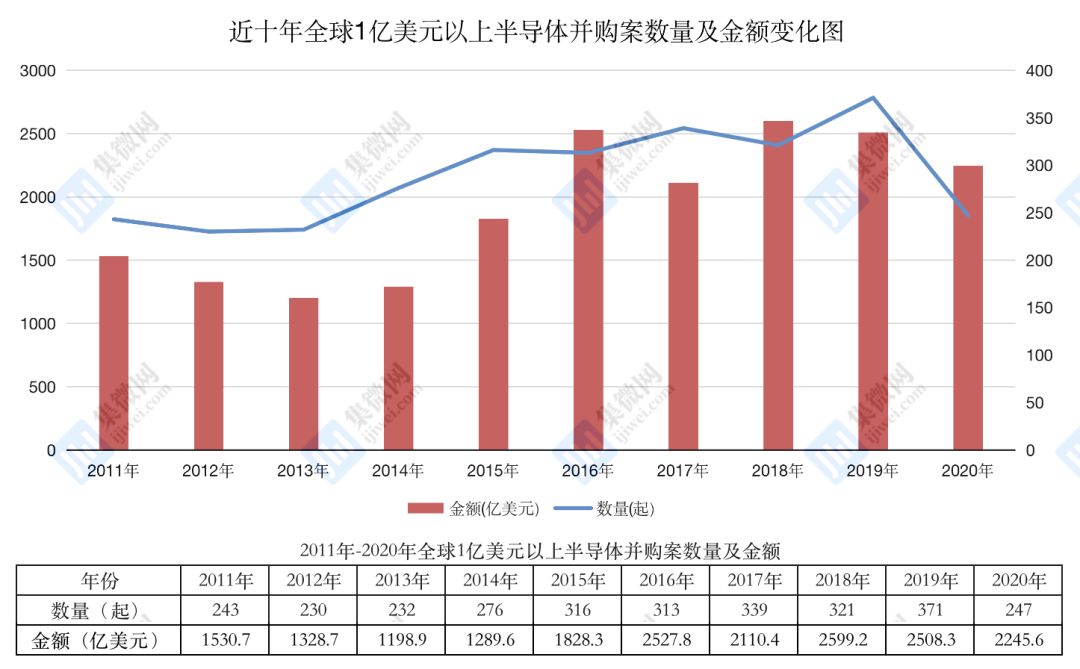

根据BvD全球并购数据库Zephyr显示,2011年至2020年超过1亿美元的并购案共2888起,总计金额达19167.5亿美元。其中,超过10亿美元的并购案有356起,总计金额达12558.8亿美元。

从表中不难看出,不管是成交量还是交易总额,2014年以前相对较低,自2015年起开始大幅增长,交易总额在2017年有小幅回落,随后再次上涨。2016年、2018年、2019年交易总额都在2500亿美元左右。尽管2017年交易总额小幅回落,但交易量仍然维持在较高水平。

截至2020年9月30日,前三季度交易总额已经达到2245.6亿美元,如果保持这样的交易额水平,预计2020年度交易总额或将达到新高。

美国仍是行业龙头并购金额持续领跑

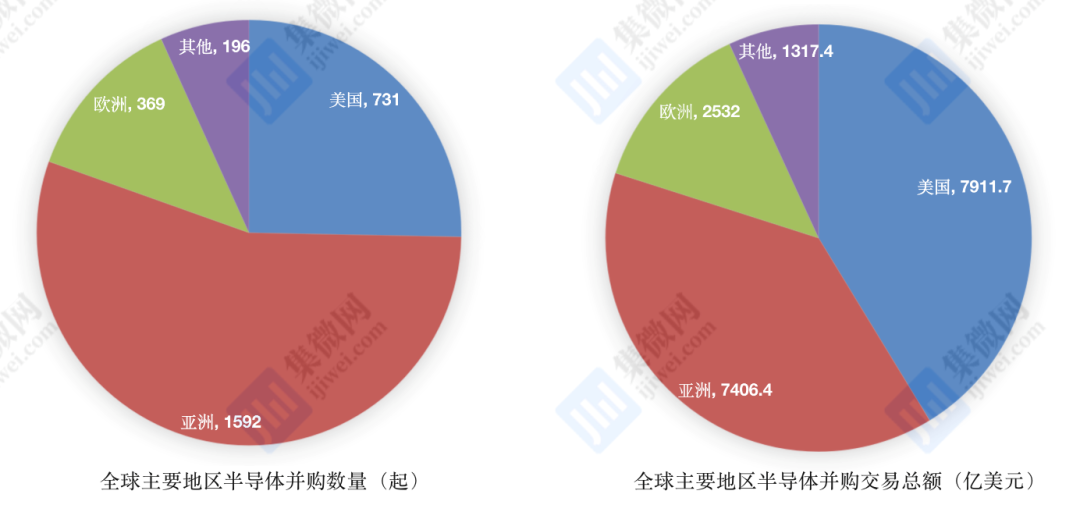

全球半导体产业从区域来看,美国、欧洲、亚洲最为发达,半导体并购交易也最为活跃。

近十年,1亿美元以上并购案,按交易标的所在地,美国交易量为731起,交易总额为7911.7亿美元;欧洲交易量为369起,交易量总额为2532亿美元;亚洲交易量为1592起,7406.4亿美元,其他地区交易量为196起,交易量总额为1317.4亿美元。

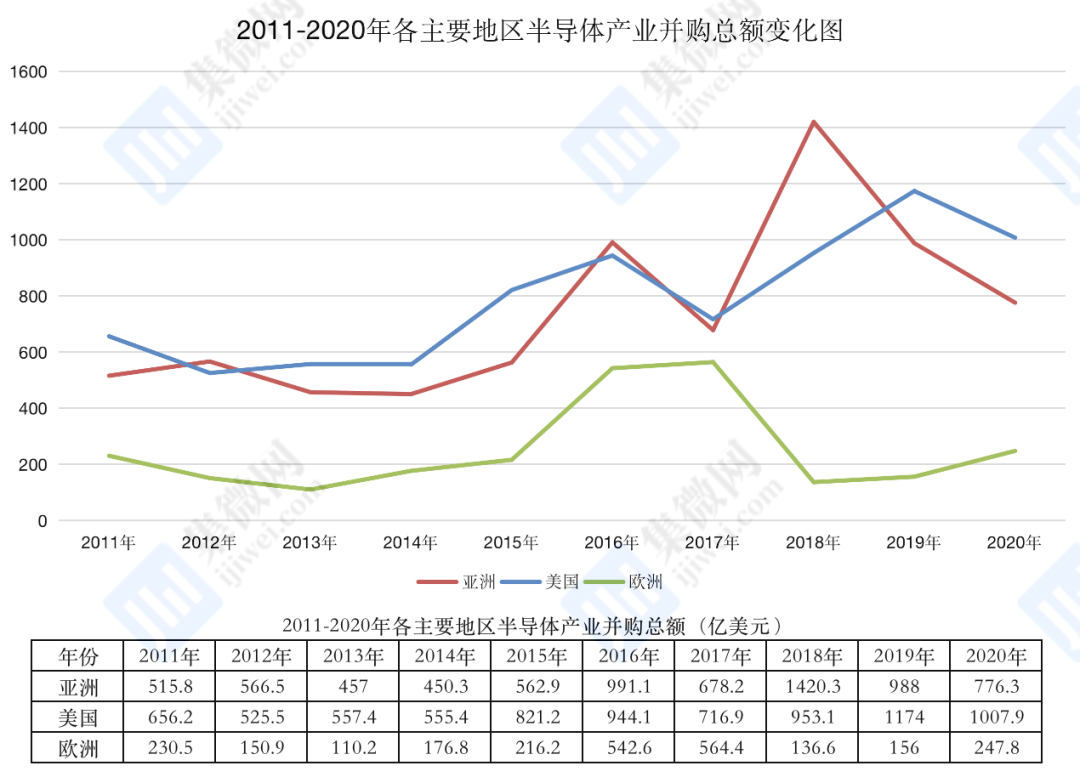

从时间上来看,2015年起全球各地区半导体并购金额都开始增长,2017年,亚洲和美国有降低趋势,欧洲交易额依然较高。到2018年,亚洲和美国的半导体交易额再次大幅增长,欧洲地区则大幅降低。2018年至今,亚洲和美国一直保持较高交易额,欧洲地区则相反,三年来交易总额并没有大幅增长迹象。

根据Zephyr数据显示,近十年以来,美国一直在半导体并购领域持续领跑,并购总额占全球并购总额的41.28%。中国大陆和日本的交易总额排在第二位和第三位。中国大陆的交易总额在全球排列第二,主要是由于近几年的飞速增长,2011年至2014年期间中国大陆的半导体发展仍比较薄弱,交易还不够活跃。

据分析,目前,发展半导体产业已经成为许多国家的重要战略,除美国以外,不少国家保护主义有抬头之势,国际间并购案受到的阻力必将更强,未来全球半导体并购案可能将极大可能受到限制。然而,半导体行业的发展非常依赖产业生态,随着先进技术节点的推进,半导体领域企业的研发成本与周期都迅速增加,而且企业发展需要大量资金,为了确保稳健发展,资源互相整合已经成为不少行业龙头的最佳选择。因此,未来半导体产业的收并购必将持续。

原文标题:近十年全球半导体行业大型并购案:总额近两万亿美元 亚洲地区和美国并购交易最为活跃

文章出处:【微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

责任编辑:haq

-

2006年全球25大半导体厂商排名-带营收额说明2008-05-26 0

-

2013电子业十大热点并购案盘点:企业篇2013-12-27 0

-

全球半导体产值再创新高,AOI设备需求热度有望保持2016-02-16 0

-

全球智能变压器和开关市场预计到2025年收益241亿美元2016-05-05 0

-

2016年全球半导体营收排行2016-11-22 0

-

全球功率半导体市场格局:前十名供应商全是海外企业?2022-11-11 0

-

全球功率半导体市场格局:MOSFET与IGBT模块2022-11-11 0

-

一图看懂2016全球半导体行业十大并购案2016-12-23 1006

-

2016年半导体行业并购金额创2010年以来次高记录2017-01-21 684

-

2018年半导体行业十大并购案盘点2018-12-22 3074

-

解析史上最高金额的半导体产业并购潮2020-12-20 1955

-

盘点2020年值得关注的半导体并购案2021-01-04 4270

-

2020年半导体并购案汇总2021-03-23 2354

-

近十年我国芯片半导体投融资金额排名2021-01-19 2809

全部0条评论

快来发表一下你的评论吧 !