2020到2025年全球大尺寸LCD面板产业及市场发展

电子说

1.2w人已加入

描述

DIGITIMES Research展望至2025年全球大尺寸LCD面板(对角线9吋或以上)产业及市场发展,2018~2019年产能年增率达9.4%以上情境将不再发生,整体供需趋于健康。供给方面因2025年国内两大业者京东方、TCL华星可望掌控近49%产能比重,将主导市场动向。

由于韩国业者缩减在韩国的LCD产线,三星显示器(Samsung Display;SDC)在苏州的8.5代厂主控权也移转至TCL科技,预估SDC今后重心仍将以中小尺寸AMOLED为主,并扩大量子点(QD) OLED面板新产品的投资。国内面板业者京东方、TCL华星继续扩大10.5/11代面板产能,加上预计于2021年以内分别完成对中电熊猫南京与成都8.5/8.6代厂、SDC苏州8.5代厂股权收购,此两大面板业者合计产能比重可望由2019年24.5%至2025年达到趋近倍增的影响力。

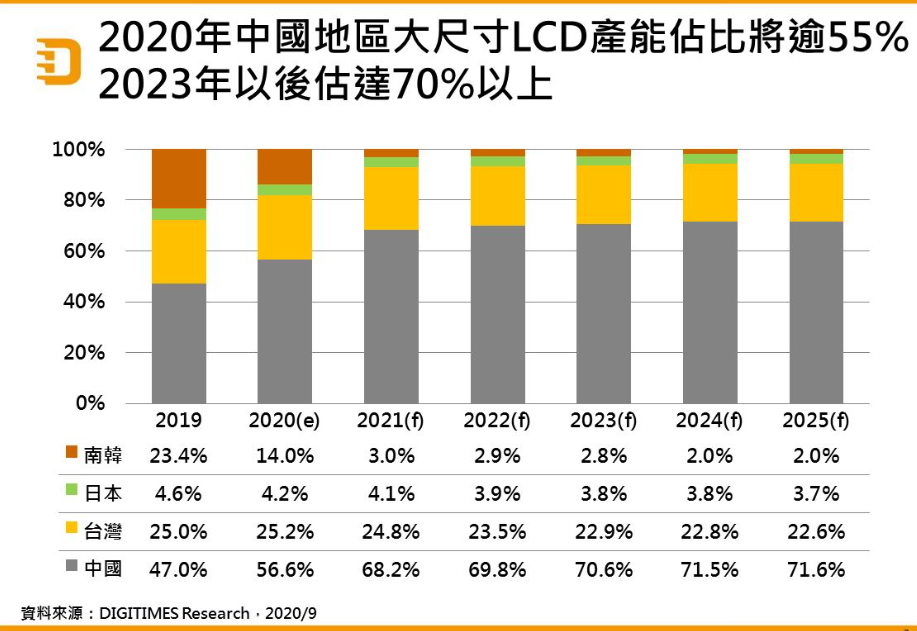

2019年起,国内已是全球大尺寸LCD产能最大的地区(包括韩国业者在国内设置的LCD厂产能)。2020年国内大尺寸LCD产能占比将达到56.6%,预估2021年达68.2%。

比较2020及2025年全球大尺寸LCD产能占有率前五大业者变化:2020年依序将是京东方(占20.9%)、群创(13.9%)、LG Display(12.0%)、TCL科技/TCL华星(11.8%)及友达(11.3%)。预估2025年前五大业者依序为京东方(占30.0%)、TCL科技/TCL华星(18.8%)、群创(12.5%)、惠科(11.7%)及友达(10.1%) 。

责任编辑人:CC

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

2015年中国平板显示产业五大事件盘点2015-12-28 0

-

行业研究:机器视觉产业2020年进入成熟期2016-01-20 0

-

2015年全球平板显示行业七大关键词2016-01-27 0

-

LCD、OLED面板现在的市场格局2016-02-23 0

-

三大数据解析LED照明产业发展前景2016-03-05 0

-

全球面板新铁三角格局形成2016-04-12 0

-

全球智能变压器和开关市场预计到2025年收益241亿美元2016-05-05 0

-

[封装] 2017年LED封装市场六大发展趋势2017-10-09 0

-

2017全球电子书阅读器市场发展现状及未来趋势概述2017-11-09 0

-

2025年,全球集成电路(IC)光掩模市场总销售有望达到1508.54百万美元2019-12-10 0

-

光芯片市场发展2022-04-25 0

-

华秋分享:全球及中国电源管理芯片市场趋势2023-03-03 0

-

大尺寸TFT LCD面板的发展趋势2011-12-05 1122

-

2020到2025年全球中小尺寸TFT LCD出货量分析2020-10-13 6358

全部0条评论

快来发表一下你的评论吧 !