中国机器视觉处于快速成长期,安防是最大的应用场景

电子说

描述

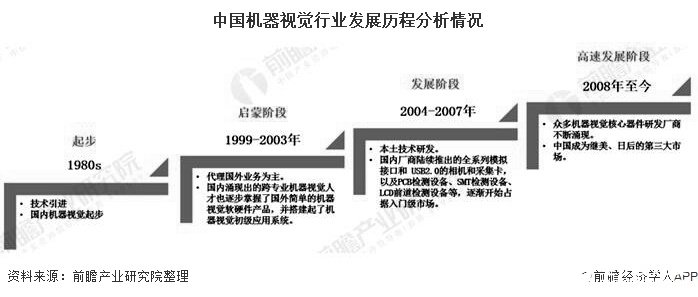

1、中国机器视觉起步晚,目前处于快速成长期

国内机器视觉源于上世纪80年代的第一批技术引进。自1998年众多电子和半导体工厂落户广东和上海开始,机器视觉生产线和高级设备被引入我国,诞生了国际机器视觉厂商的代理商和系统集成商。中国的机器视觉发展主要经历了三个阶段:

第一个阶段是1999-2003年的启蒙阶段。这一阶段的中国企业主要通过代理业务对客户进行服务,在服务的过程中引导客户对机器视觉的理解和认知,借此开启了中国机器视觉的历史进程。

第二个阶段是2004-2007年的发展阶段。这一阶段本土机器视觉企业开始起步探索由更多自主核心技术承载的机器视觉软硬件器件的研发,多个应用领域取得了关键性的突破。

第三个阶段是2008年以后的高速发展阶段。在这一阶段众多机器视觉核心器件研发厂商不断涌现,一大批真正的系统级工程师被不断培养出来,推动了国内机器视觉行业的高速、高质量发展。

2、市场规模逐年扩张,年均复合增长率将近30%

近十年来,机器视觉技术在工业领域的应用日趋广泛,随着国内机器视觉技术与产品在实践中不断完善,机器视觉技术已经在消费电子、汽车制造、光伏半导体等多个行业应用。GGII数据显示,2019年中国机器视觉市场规模65.50亿元(该数据未包含计算机视觉市场规模),同比增长21.77%。2014-2019年复合增长率为28.36%。

3、应用市场规模增长,竞争格局较为分散

IDC数据显示,2018年中国计算机视觉应用市场达7.5亿美元,其中平安城市中的安防是最大的应用场景。2019年全年中国计算机视觉应用市场达1456.4百万美元,市场增长来源于安防、城市大脑等领域。

人脸识别做身份核验的应用空间已经呈现出较高的渗透率,但在疫情之后,包括园区、办公楼宇将带来一拨新的人脸识别需求。计算机视觉在传统行业,工业质检、巡检的应用正在兴起。

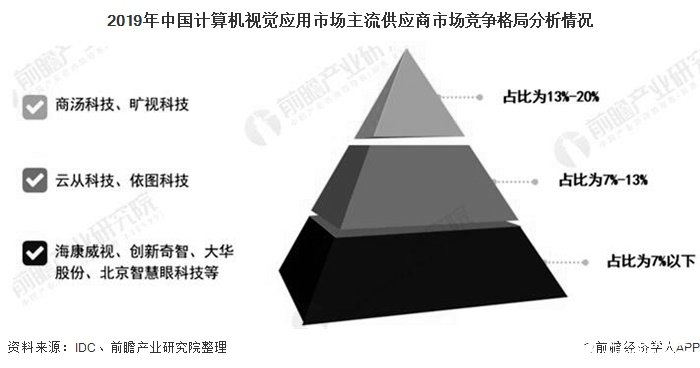

我国机器视觉相关企业数量在逐年增长,机器视觉市场竞争日益激烈,但国内尚未有出现主导行业地位的龙头企业。从市场格局角度,在商汤旷视云从依图四小龙的整体份额之外,海大宇在AI+安防市场的份额也显著增长。在质检、巡检方向,百度、华为、阿里、腾讯以及以创新奇智为代表的创业公司也在崛起。

4、中国机器视觉行业进入企业较多,投融资市场发展迅速

IT桔子统计数据显示,2019年中国机器视觉产业投融资案例59起,涉及投资融资资金103.21亿元。目前进入机器视觉领域的企业很多,从应用功能领域划分,主要是检测、测量、定位、识别读码等几种,各家企业都有自身专注的领域,或一个或多个,在很大程度上,工艺算法是主要壁垒,行业案例是敲门砖。

综合来看,鉴于短期内技术密集型的机器人产业仍处于成长阶段,新晋企业和团队仍将持续涌入机器视觉领域,作为人工智能技术与工业制造的直接结合点,机器视觉有望持续快速发展,拥有高尖端技术或创新型机器视觉产品,并能快速落地的企业仍将能受资本市场青睐,并在资本的助力下,获得高速成长的更多要素。

责任编辑:gt

-

行业研究:机器视觉产业2020年进入成熟期2016-01-20 0

-

紫外LED、红外LED进入成长期2016-03-01 0

-

智慧安防篇之:安防巡检机器人2022-04-19 0

-

TFT-LCD产业未来几年仍处高速成长期2009-11-19 1261

-

中国IC市场将进入新一轮成长期2010-03-17 665

-

中国半导体销售市场进入缓慢成长期2012-10-19 1008

-

智能工厂进入快速成长期 预估2022年市场规模可达2,054.2亿美元2018-04-26 2251

-

新显示技术助力LCD驱动IC迈入加速成长期2018-08-17 5844

-

远红外成像技术将迎来成长期2018-11-12 6676

-

全球机器视觉技术逐步成熟,中国机器视觉处于快速成长期2019-03-21 4140

-

人脸识别技术正在突飞猛进 行业尚处于成长期2019-05-09 1359

-

机器视觉需求飙升或成蓝海市场 机器视觉行业迎来快速增长期2021-02-08 14018

-

智能座舱潜力巨大 或将迎来高速成长期2022-09-07 1817

-

机器视觉应用场景2023-06-29 771

-

机器视觉的应用场景总结2023-12-26 290

全部0条评论

快来发表一下你的评论吧 !