FPGA领域将成为AMD和英特尔对决的战场

电子说

描述

AMD有意收购竞争对手、可编程逻辑芯片制造商赛灵思(Xilinx),收购价格有望超过300亿美元。 Xilinx是FPGA的发明者,也是目前全球最大的FPGA公司。2015年,英特尔收购Altera,从而进入FPGA高端玩家之列。此次如果AMD收购赛灵思成功,将对AMD对抗英特尔处于更有利的位置,并迅速在电信和国防市场占据更大地位。 目前全球FPGA供应市场呈现双寡头格局,Xilinx和英特尔合计市场占有率高达87%左右,再加上Lattice和MicroChip合计5.6%的市场份额,前四家美国公司即占据了全世界92%以上的FPGA供应市场。 与标准芯片不同,FPGA可以在制造出来后重新编程,在研发时需要配套软件将用户设计烧录到芯片上才能实现相应功能,需要软件硬件协同才能完成,因此进入FPGA行业的门槛极高。毫无疑问,AMD收购Xilinx成功后,未来FPGA领域将成为AMD和英特尔对决的战场。

一、FPGA芯片定义及分类

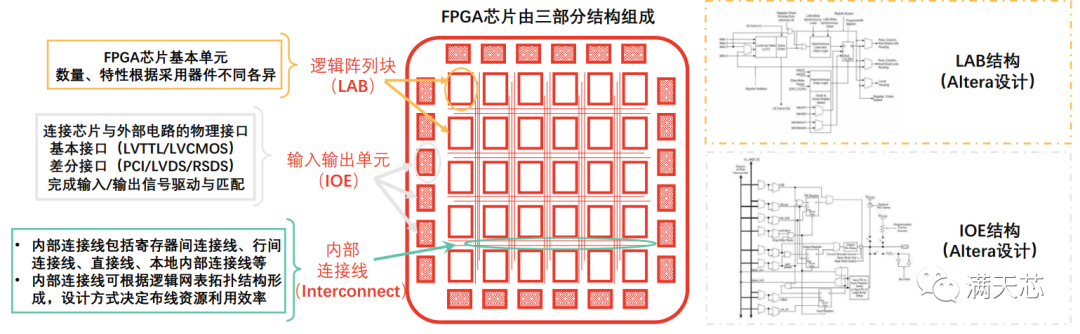

FPGA(Field Programmable Gate Array)芯片基于可编程器件(PAL、GAL)发展而来,是半定制化、可编程的集成电路。 发明者:赛灵思联合创始人Ross Freeman于1984年发明FPGA集成电路结构。全球第一款商用FPGA芯片为赛灵思XC4000系列FPGA产品。 FPGA芯片按固定模式处理信号,可执行新型任务(计算任务、通信任务等)。FPGA芯片相对专用集成电路(如ASIC芯片)更具灵活性,相对传统可编程器件可添加更大规模电路数量以实现多元功能。 物理结构:FPGA芯片主要由三部分组成,分别为IOE(input output element,输入输出单元)、LAB(logic array block,逻辑阵列块,赛灵思定义为可配置逻辑块CLB)以及Interconnect(内部连接线)。

二、FPGA芯片的特点及分类

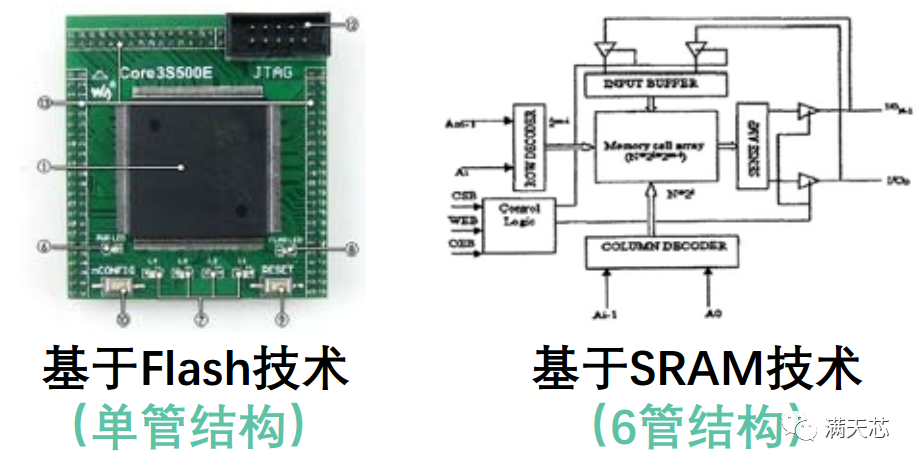

FPGA芯片在实时性(数据信号处理速度快)、灵活性等方面具备显著优势,在深度学习领域占据不可替代地位,同时具有开发难度高的特点。 FPGA芯片具备以下特点: 适用性强:是专用电路中开发周期最短、应用风险最低的器件之一(部分客户无需投资研发即可获得适用FPGA芯片)。 并行计算:FPGA内部结构可按数据包步骤多少搭建相应数量流水线,不同流水线处理不同数据包,实现流水线并行、数据并行功能。 兼容性强:FPGA芯片可与CMOS、TTL等大规模集成电路兼容,协同完成计算任务。 设计灵活:属于硬件可重构的芯片结构,内部设置数量丰富的输入输出单元引脚及触发器。 地位提升:早期在部分应用场景是ASIC芯片的批量替代品;近期随微软等头部互联网企业数据中心规模扩大,FPGA芯片应用范围扩大。 FPGA厂商主要提供基于两种技术类型的FPGA芯片:Flash技术类、SRAM技术类(Static Random-access Memory,静态随机存取存储器)。两类技术均可实现系统层面编程功能,具备较高计算性能,系统门阵列密度均可超过1兆。

核心区别:基于Flash的可编程器件具备非易失性特征,即电流关闭后,所存储数据不消失。而基于SRAM技术的FPGA芯片不具备非易失性特征,是应用范围最广泛的架构。

三、中国FPGA芯片产业链分析

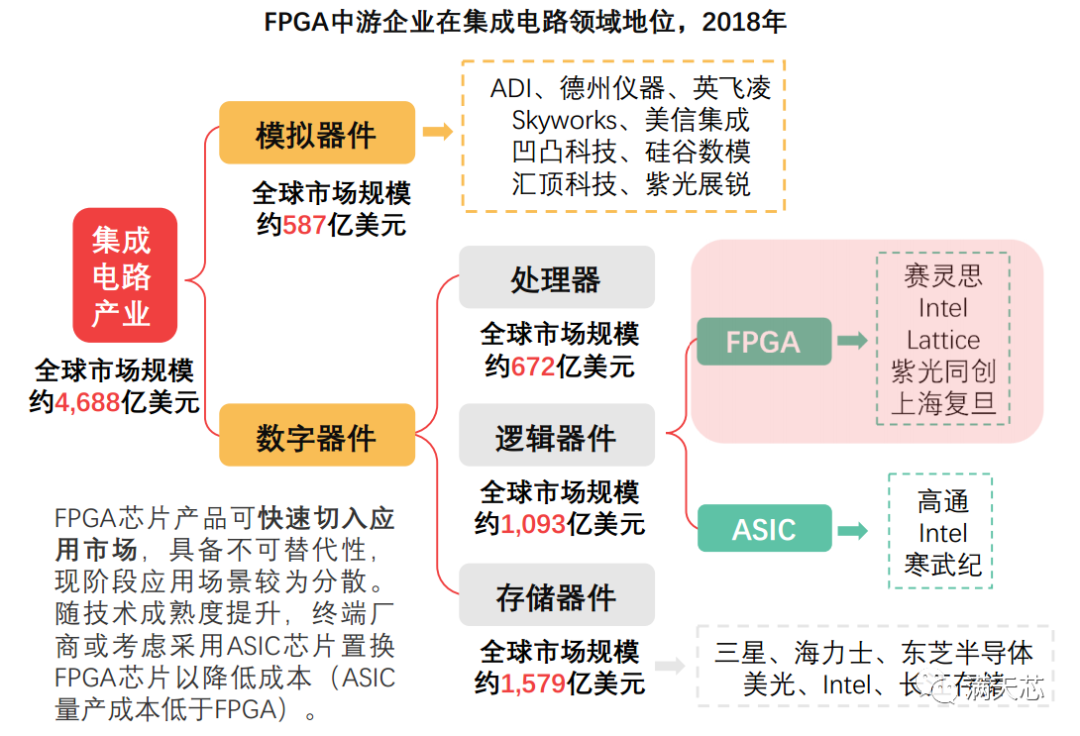

FPGA芯片构成人工智能芯片重要细分市场,产业链细长,FPGA厂商作为中游企业对上游软、硬件供应商及下游客户企业议价能力均较强 中国FPGA芯片行业产业链由上游底层算法设计企业、EDA工具供应商、晶圆代工厂、专用材料及设备供应商,中游各类FPGA芯片制造商、封测厂商及下游包括视觉工业厂商、汽车厂商、通信服务供应商、云端数据中心等在内的应用场景客户企业构成。

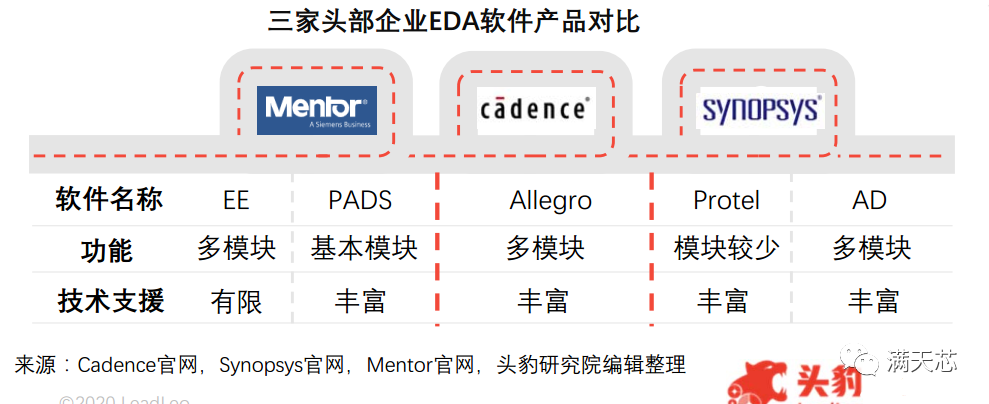

1、中国FPGA芯片产业链上游分析 FPGA芯片作为可编程器件,流片需求较少,对上游代工厂依赖度较低,需专业设计软件、算法架构支持。 底层算法架构设计企业FPGA芯片设计对底层算法架构依赖度较低,上游算法供应商对中游FPGA芯片研发制造企业议价能力有限。境外算法架构设计企业包括高通、ARM、谷歌、微软、IBM等。 专用软件供应商FPGA芯片企业需通过EDA等开发辅助软件(quartus、vivado等)完成设计。可提供EDA软件的国际一流企业(如Synopsys)向芯片研发企业收取高昂模块使用费。中国市场可提供EDA产品的企业较少,以芯禾电子、华大九天 、博达微科技等为代表,中国EDA企业研发起步较晚,软件产品稳定性、成熟度有待提高。中国FPGA芯片研发企业采购境外EDA软件产品成本高昂,远期有待境内EDA企业消除与境外同类企业差距,为中游芯片企业提供价格友好型EDA产品。

当前中国主流晶圆厂约30家,在规格上分别涵盖8英寸晶圆、12英寸晶圆。其中,8英寸晶圆厂相对12英寸晶圆厂数量较多。中国本土12英寸晶圆厂以武汉新芯、中芯国际、紫光等为例,平均月产能约65千片。在中国设立晶圆厂的境外厂商包括Intel、海力士等。中国晶圆厂发展速度较快,如武汉新芯12寸晶圆以平均月产能200千片超过海力士平均月产能160千片。 2、中国FPGA芯片行业产业链中游分析 中国FPGA芯片行业中游企业拥有较大利润空间,随研发能力积累及应用市场成熟,中游行业格局或发生裂变,从发展硬件、器件研发业务转向发展软件、平台搭建业务。

FPGA芯片利润空间巨大:相对CPU、GPU、ASIC等产品,FPGA芯片利润率较高。 中低密度百万门级、千万门级FPGA芯片研发企业利润率接近50%(可参考iPhone毛利率接近50%的水平)。高密度亿门级FPGA芯片研发企业利润率近70%(可以赛灵思、Intel收购的Altera为例)。 中国中游企业面临市场潜力释放节点: 相较赛灵思、Intel等巨头,中国FPGA在研发方面起步晚,但研发进度逐渐赶上(与全球头部厂商相差3代缩短至约2代)。

2017年起,中国FPGA迈入发展关键阶段(从反向设计向正向设计全面过渡)。本报告期内中美贸易摩擦加剧背景下,完成初期积累的中国FPGA行业中游企业面临较好发展机遇。相对全球集成电路领域超4,600亿美元市场规模,FPGA市场规模较小,存在增量释放空间。

产业格局或发生变化:

随FPGA行业中游企业集中度提高,行业格局或发生裂变。中国企业可通过市场策略调整,从硬件研发业务转向软件设计,从器件研发转向平台建设。

3、中国FPGA芯片行业产业链下游分析

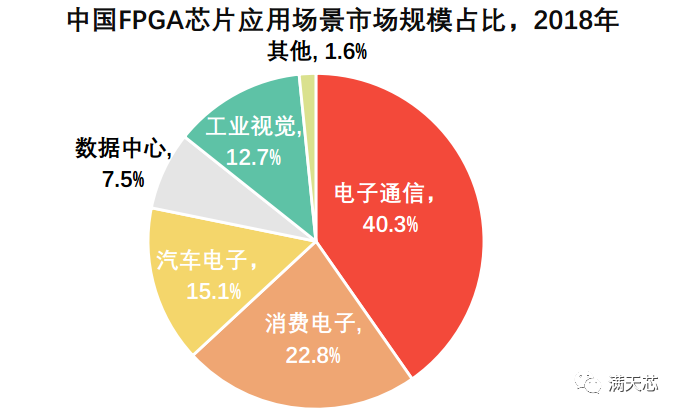

中国FPGA芯片行业下游应用市场覆盖范围广泛,以电子通信、消费电子占据头部,工业控制、机器人控制、视频控制、自动驾驶和服务器等多领域具备巨大发展潜力。

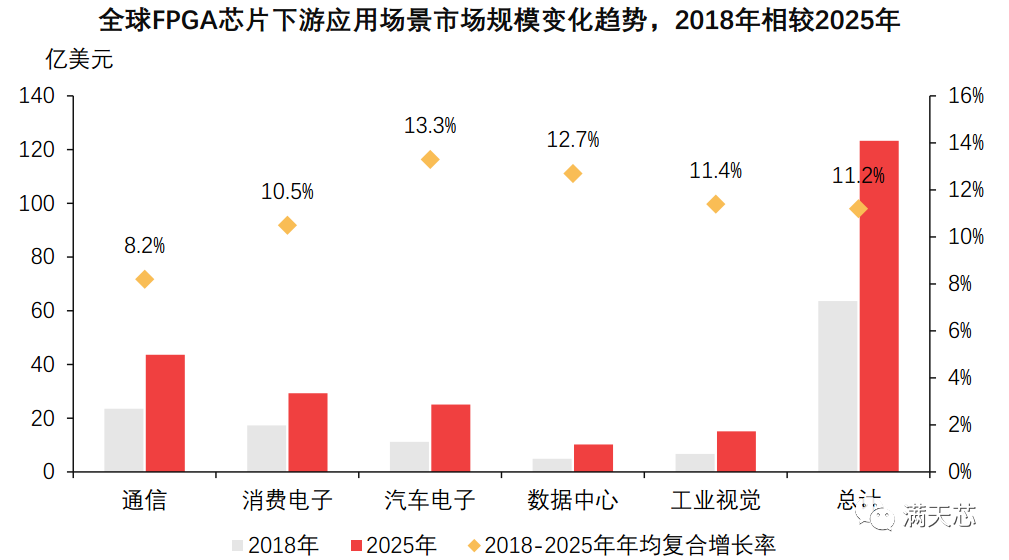

FPGA厂商偏重通信市场及消费电子场景中国FPGA应用市场以消费电子、通信为主。本土芯片在产品硬件性能等方面落后于境外高端产品,在高端民用市场尚不具备竞争力,但短期在LED显示、工业视觉等领域出货量较高。随中国企业技术突破及5G技术成熟,中国FPGA厂商在通信领域或取得市场份额高增长。 汽车、数据中心应用紧随其后2025年后,边缘计算技术及云计算技术在智慧交通网络、超算中心全面铺开,自动驾驶、数据中心领域FPGA应用市场成长速度将超过通信、消费电子市场。

FPGA芯片下游应用市场规模增长情况:2018年,通信、消费电子、汽车三大场景构成全球FPGA芯片总需求规模约80%以上,且市场规模持续扩大。FPGA器件作为5G基站、汽车终端设备、边缘计算设备核心器件,加速效果显著,面临下游市场确定性增量需求。随中游本土企业实力提升,远期国产FPGA芯片产品或以低价优势切入下游市场,降低下游企业采购高端可编程器件成本。

四、FPGA芯片行业市场规模

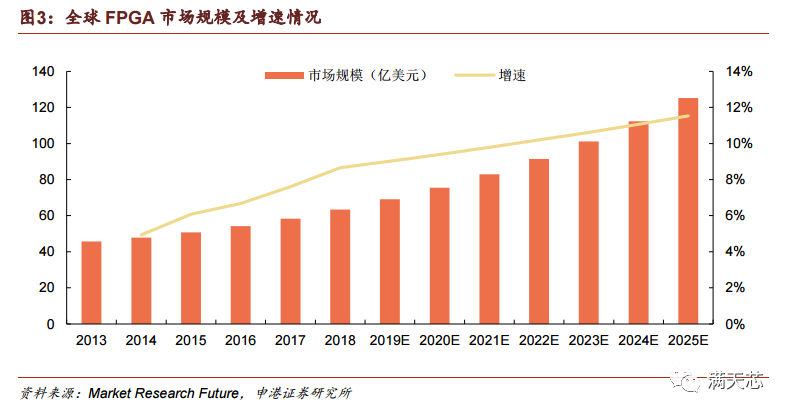

1、全球市场规模分析 随着目前5G时代的进展以及AI的推进速度,FPGA全球市场规模近年来稳步增 长,从2013年的45.63亿美元,增至2018年的63.35亿美元。根据Market Research Future的预测,FPGA全球市场规模在2025年有望达到约125.21 亿美元。

2、中国市场规模分析:

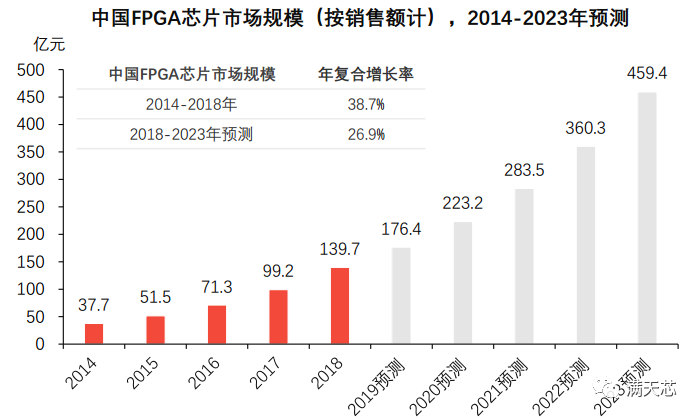

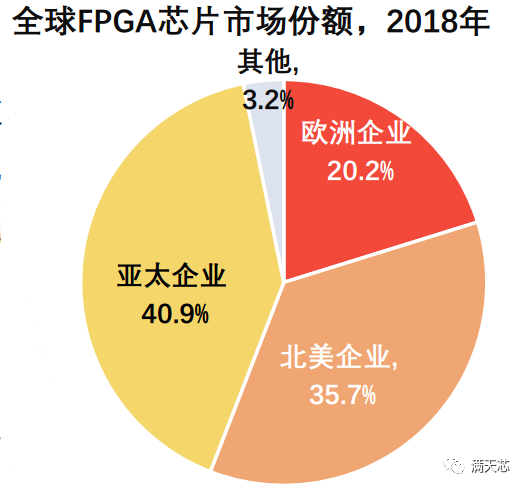

随下游应用市场拓展,中国FPGA行业市场规模持续提升。2018年,中国范围FPGA市场规模接近140亿元。5G新空口通信技术及机器学习技术发展将进一步刺激中国FPGA市场扩容。预计2023年,中国FPGA芯片市场规模将接近460亿元。 3、市场份额分析 亚太市场需求显著亚太地区市场是FPGA的主要应用市场,占全球市场份额超40%。截至2018年底,中国FPGA市场规模接近140亿元,且随5G通信基础设施铺开而面临较大增量需求空间。

北美龙头企业把持头部市场北美地区赛灵思、Intel(收购Altera)保持FPGA市场双寡头垄断格局。中国FPGA市场中,赛灵思份额超过50%,Intel份额接近30%。

五、全球FPGA市场竞争格局

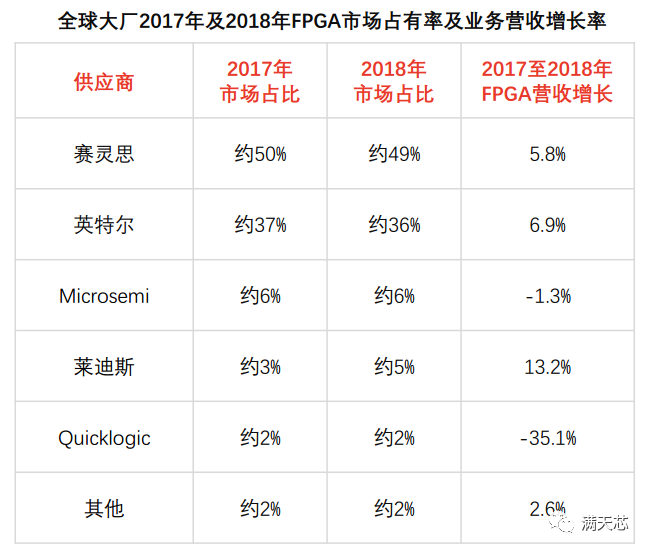

全球FPGA芯片市场竞争高度集中,头部厂商占领“制空权”,新入局企业通过产品创新为行业发展提供动能,智能化市场需求或将FPGA技术推向主流。 全球FPGA市场由四大巨头Xilinx赛灵思,Intel英特尔(收购Altera)、Lattice莱迪思、Microsemi美高森美垄断,四大厂商垄断9,000余项专利技术,把握行业“制空权”。

截至2018年底,全球范围FPGA市场规模由赛灵思占据首位(49%),英特尔(Altera)占比超30%,Lattice及Microsemi占据全球市场规模均超5%。相对而言,中国厂商整体仅占全球FPGA市场份额不足3%。 FPGA芯片行业形成以来,全球范围约有超70家企业参与竞争,新创企业层出不穷(如Achronix Semiconductor、MathStar等)。产品创新为行业发展提供动能,除传统可编程逻辑装置(纯数字逻辑性质),新型可编程逻辑装置(混讯性质、模拟性质)创新速度加快,具体如Cypress Semiconductor 研 发 具 有 可 组 态 性 混 讯 电 路 PSoC(Programmable System on Chip),再如Actel推出Fusion(可程序化混讯芯片)。此外,部分新创企业推出现场可编程模拟数组FPAA(Field Programmable Analog Array)等。

六、中国FPGA芯片行业企业

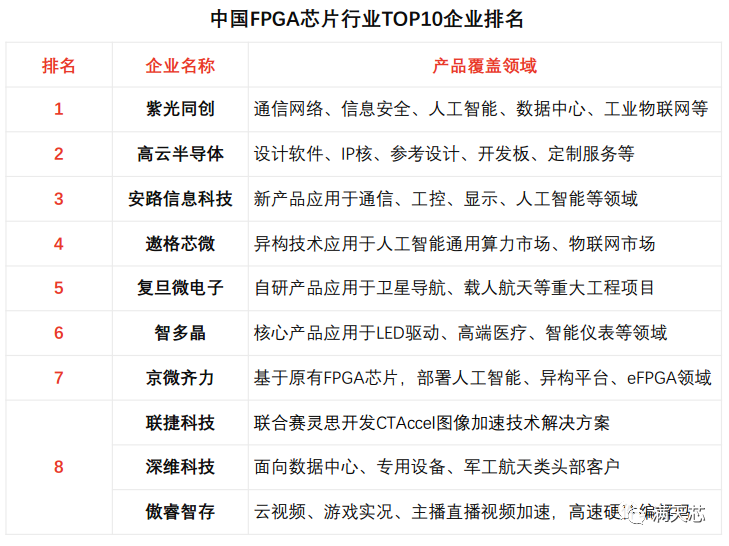

中国FPGA芯片研发企业可以紫光同创、国微电子、成都华微电子、安路科技、智多晶、高云半导体、上海复旦微电子和京微齐力为例。从产品角度分析,中国FPGA硬件性能指标相较赛灵思、Intel等差距较大。紫光同创是当前中国市场唯一具备自主产权千万门级高性能FPGA研发制造能力的企业。上海复旦微电子于2018年5月推出自主知识产权亿门级FPGA产品。中国FPGA企业紧跟大厂步伐,布局人工智能、自动驾驶等市场,打造高、中、低端完整产品线。 中国FPGA企业竞争突破口:现阶段中国FPGA厂商芯片设计软件、应用软件不统一,易在客户端造成资源浪费,头部厂商可带头集中产业链资源,提高行业整体竞争力。

紫光同创:推出自主知识产权的大规模FPGA开发软件Pango DesignSuite,可支持千万门级FPGA器件设计开发。 高云半导体:推出中国首颗55nm嵌入式Flash SRAM非易失性FPGA芯片,实现可编程逻辑器件、嵌入式处理器无缝连接。 安路科技:开展28nm、12nm千万门级、五千万门级FPGA、SoCFPGA研发工作,自主开发HDL描述至片上调试的完整系统。 遨格芯微:推出中国首个通用FPGA产品系列,在软件及硬件引脚封装等方面保持较高相互兼容性,支持低中高端嵌入式应用和升级。 复旦微电子:集成专用超高速串并转换模块、高灵活可配置模块、等适用亿门级FPGA应用的模块电路。 智多晶:实现55nm、40nm工艺中密度FPGA量产,自主研发FPGA开发软件“HqFpga”, 支持布局布线、时序分析、内逻辑分析等任务。 京微齐力:采用40纳米工艺芯片应用于智能穿戴设备领域,具备100项以上FPGA专利及专有技术(国际专利)授权及二次开发权。 联捷科技:研发基于CNN的图片分析技术,推出FPGA加速方案,可将基于神经网络的人脸识别速度提升两倍。 深维科技:侧重于FPGA AI应用开发,团队具备Cadence、IBM、中科院等大厂经验,产品工程能力占据优势。 傲睿智存:提供新型FPGA视频转解码服务,无需更换、添加硬件即可支持深度学习应用直接开发。

责任编辑:xj

原文标题:AMD和英特尔的对决,一文看懂FPGA产业链及市场格局

文章出处:【微信公众号:EDA365】欢迎添加关注!文章转载请注明出处。

-

#高通 #英特尔 #Elite 高通X Elite芯片或终结苹果、英特尔的芯片王朝深圳市浮思特科技有限公司 2023-10-27

-

苹果微软AMD抛弃英特尔加入ARM阵营2012-11-06 0

-

英特尔转型移动领域难言乐观2012-11-07 0

-

Xilinx PK 英特尔 大家怎么看?2017-03-11 0

-

阿里巴巴携手英特尔开发一款基于FPGA的解决方案,以帮助客户提升业务应用的性能2017-03-15 0

-

宿敌相争 AMD向英特尔授权显卡芯片技术的可能性不大2017-05-27 0

-

【AD新闻】英特尔解读全球晶体管密度最高的制程工艺2017-09-22 0

-

英特尔迎战AMD 再砸10亿美元提振芯片产量2018-09-29 0

-

OpenCL平台和英特尔Stratix 10 FPGA的结合使用2019-07-17 0

-

为什么选择加入英特尔?2019-07-25 0

-

在移动领域,ARM在哪些方面领先英特尔2020-07-17 0

-

展望未来英特尔FPGA设计,介绍新型224G PAM4收发器2020-09-02 0

-

AMD正收购Xilinx,规模或超300亿美元2020-10-10 0

-

英特尔重点发布oneAPI v1.0,异构编程器到底是什么2020-10-26 0

-

传英特尔或将收购AMD2019-01-18 3380

全部0条评论

快来发表一下你的评论吧 !