A股射频滤波器企业大PK:从业务结构、业绩、滤波器布局方面做出对比分析

电子说

描述

集微网消息,受益于国产替代和市场需求,国产射频前端滤波器领域已经涌现了不少企业,主要是研究院所和民营公司,如中电26所、中电55所、德清华莹(中电控股)、卓胜微、信维通信、无锡好达、麦捷科技、航天微电(原北京长峰)、中讯四方等。此外,未上市的滤波器企业也纷纷加速资本布局。

此前华为已战略入股德清华莹(持股5%)、无锡好达(持股5.6604%),小米战略入股无锡好达(持股5.6604%)。可以预见,目前也是国内滤波器厂商发展的最佳时机。

不久前,受业绩驱动,SAW滤波器厂商卓胜微市值突破1000亿元,有望进一步加快国产滤波器进口替代的进程。基于此,本文选取A股射频滤波器厂商卓胜微、信维通信和麦捷科技,从业务结构、业绩、滤波器布局方面做出对比分析。

业务结构对比:滤波器业务占比均较低

首先在业务结构方面,分别对比三家企业2020年上半年的主营产品收入占比发现,卓胜微、信维通信的主营业务均较为集中,射频前端模块产品贡献了大部分收入。从营收结构来看,卓胜微主要以开关为主,信维通信以射频元器件为主。

同时,除射频元器件以外,麦捷科技的主营产品还包括磁性元器件及LCM显示模组等产品,业务结构较为繁杂。其中,卓胜微专注于射频集成电路领域的研产销,主要向市场提供射频开关、射频低噪声放大器、射频滤波器等射频前端分立器件及各类模组的应用解决方案。

根据应用场景的不同,其滤波器产品分为用于卫星定位系统的GPS滤波器、用于无线连接系统前端的WiFi滤波器、适用于移动通信的滤波器等,上述产品主要应用于智能手机等移动智能终端。

2020年上半年,其主营产品射频开关、射频低噪声放大器及其他的营收占比分别为85.46%、12.13%和2.41%。

信维通信主营业务为射频元器件,主要包括:天线、无线充电模组、射频材料、射频前端器件、EMIEMC器件、射频连接器、音/射频模组等,产品可广泛应用于移动终端、基站端及汽车等领域。其主营产品射频零、部件占比为100%。

麦捷科技从事磁性元器件、射频元器件等新型电子元器件和LCM显示模组器件的研产销,主要产品包括电感、LTCC射频元器件、SAW射频元器件、电感变压器和LCM产品。产品主要应用于移动通讯、通信基站、消费电子、互联网应用产品等领域。

其中,主营产品电子元器件、LCM液晶显示模组及其他(补充)的营收占比分别为54.96%、44.97%和0.07%。

通过上述对比可以发现,三家企业虽然都有滤波器业务,但占总体的营收占比并不大。整体来看,滤波器业务的空间仍很大。

值得一提的是,无锡好达电子股份有限公司作为国产SAW滤波器厂商,目前已进行辅导备案拟首次公开发行股票,并已获得华为哈勃入股。

其主要产品包括声表面波滤波器、双工器、谐振器,应用于手机、通信基站,LTE模块,物联网,车联网,智能家居,及其它射频通讯领域。

并已实现对主流手机厂商,包括中兴、宇龙、三星、蓝宝、富士康、魅族等的供货。

业绩分化:卓胜微毛利率遥遥领先

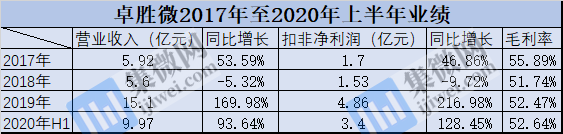

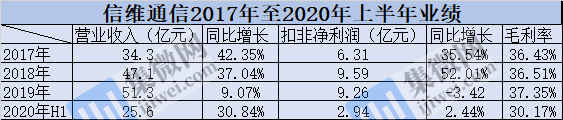

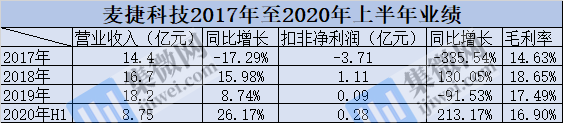

来看各企业的业绩情况,据企业年报,集微网分别统计出三家企业2017年至2020年上半年的营收、扣非净利润、增长率及毛利率情况如下:

从营收规模来看,三家企业由大到小依次是信维通信、麦捷科技和卓胜微;从营收同比增幅来说,卓胜微在2019年及2020年上半年的营收增幅较快,分别为169.98%和93.64%。

而信维通信和麦捷科技的营收规模较大,但增长性却略逊于前者。

从扣非净利润来看,三家企业每年均有较大变动,不过总体上依旧是信维通信的净利润金额较大。

从增长幅度来说,2019年卓胜微的扣非净利润实现大幅上涨,同比增长了216.98%。

与此相对,信维通信和麦捷科技的扣非净利润却出现下滑,麦捷科技的下滑幅度更超过-91.53%。

从毛利率来看,整体由高至低依次为卓胜微、信维通信和麦捷科技,三家企业的毛利率均较为稳定,分别维持在52%、36%和15%左右。

滤波器是射频前端最重要的芯片,据集邦咨询分析师王尊民介绍,对于射频芯片来说,本来是一种价值含量很高的电子元器件,一般而言,每一部5G手机需要10-14颗芯片,按照主要的批发价1-5美元来看,该类芯片约占整体手机成本的1/10-1/15。

但业内人士表示,为争取有限客户,众厂商纷纷报出更低的价格,长此以往使射频芯片行业的利润空间不断被挤压。

受此影响,国内射频芯片价格在近几年逐渐走下坡路,其中部分产品的毛利率更低至20%,例如麦捷科技的毛利率近年来便持续在20%以下的低位徘徊。

王尊民表示,在手机射频前端领域,产能长期被Sky-works、Qorvo、Qualcomm大厂占据,它们在供应链上有绝对的的主导权,毛利率长期维持在50%以上水平。

滤波器布局:各有差异

据QYR Electronics Research Center数据显示,2018年全球射频滤波器市场规模达到83.61亿美元,占比射频前端行业整体约56%,预计至2023年市场规模将达219.1亿美元,年复合增速高达21.2%,不断上升的市场需求也令国内滤波器厂商加速产业布局。

从拟募资金额来看,卓胜微、信维通信最新的募资金额均超过30亿元。

在滤波器布局方面,卓胜微以22.56亿元投产滤波器和5G基站射频器件项目;信维通信则在滤波器、5G天线和无线充电等项目持续加码,分配到滤波器的募资金额约占总募资金额的三分之一,麦捷科技同样投入募资金额的三分之一进行滤波器扩产项目。

据了解,卓胜微目前射频前端芯片主要应用于三星、华为、小米、vivo、OPPO等移动智能终端厂商的产品。

为进一步加强在滤波器产品的竞争力,其再募资30亿元投产滤波器和5G基站射频器件项目。

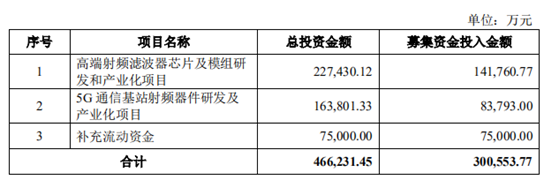

2020年7月2日晚间,卓胜微发布公告,拟向不超过35名的特定对象发行A股股票,拟募集资金总额不超过30亿元,扣除发行费用后将用于高端射频滤波器芯片及模组研发和产业化项目、5G通信基站射频器件研发及产业化项目和补充流动资金项目。

其中,高端射频滤波器芯片及模组研发和产业化项目总投资金额为22.74亿元,募集资金投入金额为14.18亿元。

本项目将针对高性能、复杂应用的高端滤波器开展设计研发。

通过与Foundry共同投入资源合作建立前道晶圆生产专线,将进一步深入拓展高端滤波器产品,覆盖低、中、高频段的各种应用场景,建立完整的射频滤波器产品线,产品将主要应用于移动智能终端设备。

此次对于高端滤波器的研究开发,结合公司首次公开发行时的募投项目建设,可实现卓胜微滤波器产品线在移动智能终端领域的完整产业化布局。

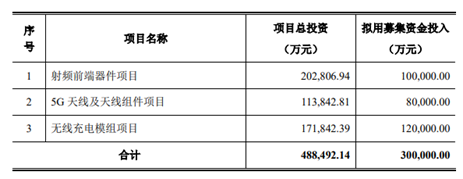

2020年7月3日,信维通信公告显示,募集资金总额不超过30亿元用于射频前端器件、5G天线及天线组件、无线充电模组三个项目。其中,射频前端器件项目总投资为20.28亿元,拟用募集资金10亿元。

项目建成后,信维通信将在现有5G天线业务基础之上,向SAW、TC-SAW和BAW等射频前端产品方向延伸,进一步提升公司在主营业务领域的整体竞争力。

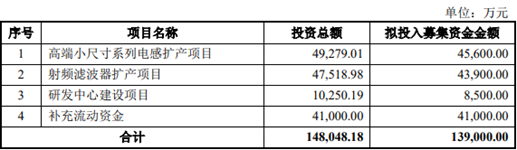

今年9月3日,麦捷科技非公开发行募集资金不超过人民币13.90亿元用于高端小尺寸系列电感扩产、射频滤波器扩产、研发中心建设项目及补充流动资金。

其中,射频滤波器扩产项目投资总额为4.75亿元。项目设计产能为年产LTCC 射频元器件11亿只、SAW 滤波器14亿只,项目全部达产后,预计可实现年产值6.61亿元。

综上所述,在5G通信技术的带动下,滤波器作为射频前端核心元器件,在5G手机的使用数量和价值量成倍增长。

从SAW滤波器来看,除了Murata、TDK、Skyworks等国外厂商占据绝大部分市场份额外,目前A股有卓胜微、麦捷科技、信维通信等。

而基于技术受限,BAW滤波器主要被国外Avago/博通、Qorvo和太阳诱电等厂商垄断,国内涉足企业较少,多数还处在研发阶段。

国内布局BAW滤波器领域厂商主要有中电55所、中电26所、天津诺思、开元通信以及中科汉天下等。整体来看,在资本助力扩产研发的基础上,以卓胜微、信维通信、麦捷科技为代表的国内射频滤波器厂商,有望缩小与国外厂商的差距,打破国外技术垄断,提升国产化替代进程。

责任编辑:lq

-

A系列单相滤波器2011-08-10 0

-

低通滤波器如何设计?2011-11-07 0

-

【求助】电路分析 滤波器疑问2016-03-17 0

-

滤波器是什么?滤波器的定义、分类、功能2017-04-22 0

-

射频滤波器的应用2017-11-10 0

-

薄膜体声波滤波器原理与结构2019-06-21 0

-

滤波器设计过程中对射频有什么挑战2019-06-24 0

-

射频微波滤波器怎么选择2019-06-24 0

-

IIR滤波器和FIR滤波器的对比分析介绍2019-06-26 0

-

FIR滤波器和IIR滤波器有什么区别2019-06-27 0

-

【资料】电子书:射频工程师必备的滤波器电路设计!2020-07-27 0

-

射频系统中重要器件-滤波器2020-10-20 0

-

滤波器基础知识2022-11-01 0

-

简谈FIR滤波器和IIR滤波器的区别2023-05-29 0

-

什么是射频滤波器,射频滤波器的产生背景2021-11-26 4074

全部0条评论

快来发表一下你的评论吧 !