MLCC涨价箭在弦上,真需求或一触即发!

描述

电子发烧友报道(文/黄山明)聊起半导体元器件,肯定离不开被动元件,即无源器件,而被动元件中电容是一类大项,其中MLCC则是最重要的电容品类,被广泛的应用在各类电子产品当中。据中国电子元件行业协会公布的数据显示,2019年全球电容器市场规模达到220亿美元,而中国电容器行业市场规模达到1102亿元,占比达到71%,显然,中国已经成为全球最大的电容器市场。

作为主要的电子元件之一,电容产量约占整个电子元件的40%,而产值规模大约达到被动元件总产值的三分之二。具体到MLCC,据调研机构Paumanok的数据统计,全球MLCC产量从2011年的2.3万亿颗增长到了2019年的4.49万亿颗,年复合增长率达到8.72%。截止到2019年底,全球MLCC市场规模已经超过了120亿美元。据CECA的预计,2020年全球MLCC市场规模将达到131亿美元。

MLCC市场价格浪潮

但MLCC市场似乎一直风波不断,几乎每过几年就会有涨价的声浪传出,而近几年尤为频繁。从2016年开始来算,MLCC市场便已经出现了多次缺货、涨价的声浪,而这一轮的缺货主要由于下游需求扩大,但上游供给收缩有关,除了市场的因素外。还包括三星手机电池门事件,直接让三星电机MLCC交货周期拉长,使得中国大陆需求缺口扩大所致。

另一方面,市场中也存在大量的炒家,不断对MLCC价格进行炒作。许多电子元件分销商都开始囤货,尤其是一些生产大尺寸电容的厂商,为了推高产品价格,囤货不发,进一步扩大了市场缺货的状况。

在2016年到2018年期间,疯狂时期MLCC厂商频繁涨价,甚至每个季度都要调涨,涨幅达到20-50%左右,以至于一些MLCC产品从3元的单价涨至30元左右,而缺货潮却一直持续。

而到了2018年下半年,随着各大MLCC开始扩产,同时随着工艺的改进,产品集成度进一步的提升,减少了对MLCC的需求。另一方面,到了2019年上半年,由于全球半导体市场转向熊市,MLCC电容也开始跌价。

常规MLCC规格尺寸对比|东莞证券

不过随着5G、智能汽车的需求上涨,MLCC行业又开始爆发出价格上涨的声浪。而智能终端的轻薄化、高性能化也驱动着MLCC向着小型化、高容量的方向发展。据相关统计,日韩大厂MLCC也开始关注手机及车规级MLCC的高附加值领域,逐渐放弃生产低端MLCC产品,这也造成了MLCC市场低端产品需求产生一定的缺口。

因此在2019年下半年的MLCC涨价潮中,其缺口主要集中在低端、便宜的产品,同时终端的需求也并没有明显的提升。所以这一轮涨价潮最终雷声大、雨点小,并没有对行业造成真正的影响。

而就在近期,MLCC龙头村田及太阳诱电再次通知客户拉长交货期14至28天,最长需要等待半年才能交货,其中以特殊高容和超微型01005尺寸的交货周期为最。中国台湾地区的被动元件双雄国巨、华新科库存也偏低,MLCC报价开始蠢蠢欲动。

针对这一轮的涨价潮,宇阳科技战略开拓中心总监陈永学认为,2020年相对其他半导体和电子元器件,MLCC价格整体算是比较平稳。元器件和整机企业每季度重新议价定价是惯例,这和上游供货能力、下游需求变化、整个供应链库存水平、交货周期和备货量密切相关,当然也和成本变化是最为密切相关的。

MLCC的需求真有那么大吗?

由于MLCC市场在近些年不断充斥着人为炒货、涨价、囤货等操作,那么这次是否又是企业的一轮人为操纵涨价呢?

一个产品的价格主要取决于供需关系,供大于求则价格下跌,而供小于求则价格上涨。从需求方面来看,随着5G、智能汽车等新技术的快速发展,都在加大对MLCC的用量。

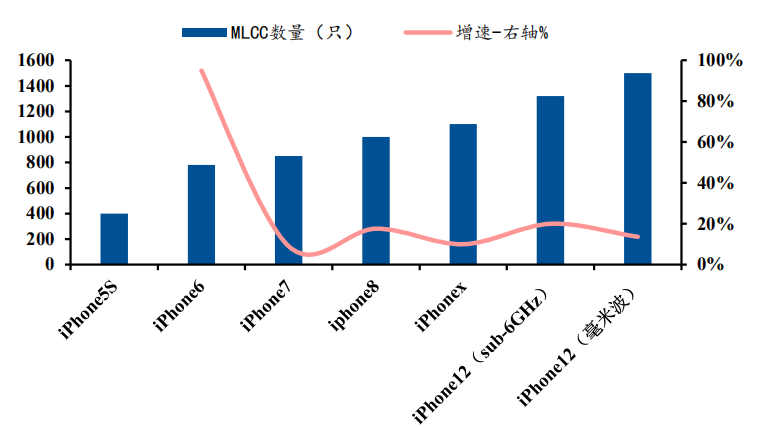

如在智能手机应用,据村田所透露的说法,通信制式升级带来手机频段增多,也会增加单部手机的MLCC用量,如4G时代LTE-Advanced的MLCC用量在550-900颗,远高于2G时代的100-200颗。而5G不仅兼容过去的通信频段,同时还增加了许多新的频段,这也带动了超小型MLCC需求的大幅增长。一般而言每部5G手机的MLCC使用量将比4G手机增加10%-30%,达到1500颗。

5G手机中MLCC用量不断提升|民生证券

此外,5G基站的建设也将增加对MLCC的需求,并且相比4G基站,5G所需要建设的数量以及其上天线的数量都有大幅提升,据调研机构VENKEL的统计,4G基站MLCC平均量为3750颗,而5G基站平均用量将超过10000颗。据太阳诱电的官网预测,2023年全球通信基站MLCC需求规模将达到2019年的2.1倍。

而在汽车电子领域,新能源汽车的快速发展,也在推高对高端MLCC的需求量。据Paumanok的统计数据显示,综合考虑电子化率和动力系统,测算纯电动车的单车MLCC用量约18000颗,传统燃油车单车仅3000颗。

村田对于车用市场也有相关预测,预计2025年车用MLCC市场将是2019年的1.7倍,其中高端大容量的MLCC需求量将是2019年的2倍,2025年车用MLCC整体需求量超过7000亿颗。

陈永学表示,5G基站及汽车电子是MLCC未来的一个重点增量市场,宇阳科技通过优化自身产能结构以及新建工厂,MLCC的应用已经实现了从原有的5G移动互联终端市场,拓展到基站及系统应用、相关芯片内埋应用的5G全产业链市场支持,成功地从消费级市场扩展到工业级应用市场。

其实在今年上半年,国巨及三星电机便试图掀起过一波MLCC的涨价潮。但由于上半年疫情的影响,导致需求端并没有如期增长,反而有所减少,最终这轮涨价潮草草了事,反而给了如华新科等没有涨价的厂商扩大市场份额的机会。

但随着国内疫情逐渐平息,上半年的需求将集中在下半年释放,而各大厂商对此准备不足,出现高端产品的短缺不足为奇。陈永学也表示,国内各大MLCC厂商都在重金扩产,包括国际巨头也一样在扩产。各大厂商已然看到5G商用、汽车电子行业的发展带来的元器件需求。

总体而言,这一轮的需求缺口主要集中在高端大容量和新一代超微型01005尺寸MLCC,而低端MLCC供应充足。村田及太阳诱电等厂商延期交货,一方面在于目前需求激增,但产能扩充需要时间,生产并不会那么快;另一方面,国外疫情仍不确定何时可以平息,反复之下对工业生产节奏带来很大影响,许多企业或许在很长时间在开关之间循环往复,而这也让国内厂商找到了替代的良机。

国内纷纷加码扩产MLCC

从MLCC整体市场来看,份额主要集中在日韩及中国台湾企业手中,排名前三的企业分别为村田、三星电机、太阳诱电,这三家企业占据2019年MLCC市场份额的56%,而排名前六的厂商市场份额已经接近80%,中国大陆企业市占率仅在6%左右。

2019年全球主要MLCC厂商市场份额情况|东莞证券

从2016年开始,随着日韩龙头企业开始转战高端MLCC市场,也给了国内厂商一定的替代良机。在0402、0603等大尺寸市场中逐步退出,主要将精力集中在0201、01005、008004等高端MLCC上。

不过在今年,随着国内企业自主技术的呼声渐高,同时国内玩家也开始向着高端MLCC发起挑战,国产替代也只是时间问题。

如风华高科在今年3月份发布《关于投资建设祥和工业园高端电容基地项目的公告》,拟投资75亿元用于建设祥和工业园高端电容基地项目项目建设期28个月,项目达产后预计新增月产450亿颗高端MLCC。

而三环集团同样也在3月份发布非公开发行预案,拟非公开发行募集资金金额不超过21.75亿元,其中18.95亿元用于5G通信用高品质多层片式陶瓷电容器扩产技术改造项目,项目建设期36个月。

宇阳集团规划中长期投资72亿RMB建设3个新的生产基地,新基地分别位于安徽滁州(华东新生产基地:建设中)、广东东莞、深圳坪山(华南新生产基地:已分别签约),其中华南基地规划瞄准汽车、基站、工业级市场应用,华东基地则是以工业级和消费类电子产品应用为主,扩建完成后,宇阳华东、华南生产基地的厂房面积是现有工厂面积的10倍,3个生产基地全线量产后总产能达15000亿片(折算产能)。

值得注意的是,国内的MLCC技术与日韩企业仍有一定差距,陈永学表示,目前MLCC行业厂商中,日系在高端市场中占有绝对的优势。高端MLCC的技术主要体现在介质薄层化带来的高容量上限方面。

在I类瓷方面,宇阳2020年Q1已经基本完成对日系规格全覆盖;而在II类瓷上,宇阳和日系最高水平相差两个台阶。不过在这两类瓷方面,宇阳已经超过了台系厂商。

而之所以国内的敢大规模投资扩产,陈永学认为除了市场需求之外,最重要的因素就是在中美贸易环境恶化下,国内高端龙头终端厂商积极寻求国产替代,MLCC市场也在加速国产化。

在过去,终端厂商在开始上量的过程中,通常要求供货的MLCC供应商往往是全球Top3,国内供应商往往没有机会,因为国产MLCC尤其是高容产品要进军到全球前三比较艰难。

如今,国际贸易环境恶化把这一切都改变了,国内高端龙头终端厂商都已经明确要扶持国内供应商,这也是国内MLCC厂商敢于推进国产化的关键。

MLCC在经历上一轮市场变化之后,资本助力加上技术和市场的三者结合,将会带动中国MLCC产业的快速发展,这也是宇阳科技及其它国产MLCC厂商的机会和投资布局的原因所在。

当然,想要打破日韩企业MLCC的市场地位,并非一朝一夕的事情。陈永学表示,MLCC的发展是一个长期的过程,厂商除了掌握核心技术加速扩产之外,更重要的是提升上游设备和原材料的国产化能力。

图源:公开资料整理

当前MLCC产业上游尖端的前道设备以及原材料还是以日系厂商为主,这需要国家层面和行业层面有更好的基础研究以及产业衔接,它涉及到整个产业链厂商设备的产业链条;国产MLCC产业要打破日韩企业在市场上的垄断、要想具有话语权,在整个供应链上都要做技术的投入,还有对整个产业链的整体衔接,以及各家要有一个产品的品质保证和品质追求,只有真正把品质提上去,才能真正具有话语权和行业地位,但目前来看,确实还需假以时日。

本文由电子发烧友原创,转载请注明以上来源。如需入群交流,请添加微信elecfans999,投稿爆料采访需求,请发邮箱huangjingjing@elecfans.com。

-

一触即发!点燃工程机械世界的快速启动显示屏!长沙硕博电子科技股份有限公司 2023-09-05

-

“伙拼时刻”一触即发2010-11-24 0

-

智能手机芯片之争一触即发2012-10-25 0

-

手机对MLCC市场需求2013-01-07 0

-

大干快上!MLCC新一轮扩产,箭在弦上?2016-11-16 0

-

手机射频前端市场:巨头激战 行业变革一触即发2017-08-15 0

-

恰逢天灾又“人祸” MLCC涨价已箭在弦上2018-09-10 0

-

国巨再涨价:芯片电阻下月大涨80%2020-02-25 0

-

春节将至,3G手机大战一触即发2010-02-04 408

-

2018年MLCC市场缺货涨价持续走高 三星是主要推力2018-03-03 6460

-

MLCC是什么原因涨价_原材料涨价推动MLCC提价2018-03-14 9797

-

MLCC开始出货降价,市场不及预期国巨或再次涨价2018-08-17 7369

全部0条评论

快来发表一下你的评论吧 !