中图科技净利润暴跌超80%:营收下降应收账款却逐年剧增

电子说

描述

集微网消息 近些年来,据笔者观察,半导体产业巨头企业通过资本运作对产业链上下游进行并购整合已成为常态,与此同时,还在资本的助力下横向拓展进一步提升企业的综合实力,这也导致A股半导体企业的并购案逐渐增多。

尤其是在巨头企业在某一领域拥有强大的市占率的情况下,更是对上下游产业链进行整合,从而提升自身产品的竞争力和成本优势,进而形成部分核心零部件自给自足。如三安光电,作为全球前十大LED芯片厂商之一,其所需的图形化蓝宝石衬底(PSS)则由子公司生产并内供。

日前,同样主要从事图形化蓝宝石衬底(PSS)的生产广东中图半导体科技股份有限公司(以下简称“中图科技”)提交IPO招股书拟上交所科创板上市。

然后,据笔者查询得知,在过去的几年中,其净利润遭遇“滑铁卢”,与此同时,在营收下降的情况下,公司应收账款反而剧增;更为严重的是,对于如三安光电等潜在客户而言,均采用了自主研发生产的PSS,在这种情况下,中图科技未来成长的市场无疑堪忧!

净利润暴跌超80%:营收下降应收账款却逐年剧增

据了解,中图科技是一家面向蓝宝石上氮化镓(GaN on Sapphire)半导体技术的专业衬底材料制造商,主要从事图形化蓝宝石衬底的研发、生产和销售业务。公司根据不同的LED芯片应用领域对应的外延技术特征进行适配的衬底技术、产品开发,通过图形化结构设计、多材料组合应用、工艺制程实现等,为氮化镓LED芯片提供衬底综合解决方案。

据其介绍,目前公司主要产品包括2至6英寸图形化蓝宝石衬底(PSS)、图形化复合材料衬底(MMS),广泛应用于氮化镓基LED芯片制造。公司建立了广东省半导体衬底工程技术研究中心,围绕下一代氮化镓器件技术进行衬底与外延一体化研发,持续拓展蓝宝石衬底技术的应用领域。

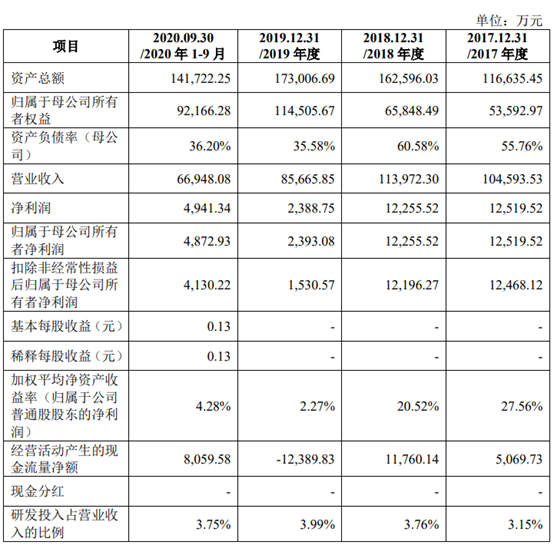

业绩方面,公司2017年度至2020年1-9月,公司营业收入分别为10.45亿元、11.39亿元、8.56亿元和6.69亿元,净利润分别为1.25亿元、1.22亿元、0.23亿元和0.49亿元,折合4英寸的图形化衬底产品的销量分别为757.17万片、1,124.54万片、983.31万片和886.94万片。

可以明显看出,2019年度,公司营业收入同比大跌24.84%,净利润同比暴跌80.51%,波动较大。对此,中图科技做以下解释:

2017年以来,在国家政策支持下,我国LED芯片制造企业积极扩产,行业产能大幅增长,2017年、2018年前三季度LED芯片行业供需两旺。2018年四季度以来,受国内房地产政策调控、国际贸易环境恶化及印度等全球新兴市场需求疲软的影响,LED芯片最大的应用领域照明领域需求不及预期。

供需格局的转换导致2019年前三季度LED芯片产能出现过剩,LED芯片企业开始去库存,芯片价格降幅较大,行业进入调整期。

此外,近年来蓝宝石平片价格呈现出明显下降趋势,报告期内采购均价从2017年的91.86元/片下降至2020年1-9月的47.54元/片。从2018年第四季度开始至2019年前三季度,供需格局的转换导致LED芯片产能出现过剩,LED芯片企业开始去库存,芯片价格降幅较大,部分企业的经营出现危机。

2019年四季度至今,随着部分芯片厂去库存基本结束,部分厂商甚至关停芯片产能,LED芯片行业供给端良性调整到位,需求端Mini LED、深紫外LED、高端背光及高端照明等新应用领域持续放量,推动LED芯片需求开始稳步回升。

据中图科技介绍,公司Mini/Micro LED用图形化衬底产业化项目拟建设图形化衬底生产线,年产能为4英寸图形化衬底240万片,6英寸图形化衬底180万片,合计折合4英寸图形化衬底年产能645万片,对应月产能53.75万片。

值得注意的是,如上文所言,从2017年度-2019年度,其营收整体处于下降状态,但其相对应的应收账款则处于剧增状态,分别为:3.29亿元、4.8亿元、5.52亿元,到了2020年上半年,其营收只有6.69亿元,然而应收账款却高达4.64亿元, 应收账款占各期营业收入的比例分别为31.49%、42.60%、60.77%和52.00%(年化)。

整如中图科技所言,由于LED 芯片企业开始去库存,芯片价格降幅较大,部分企业的经营出现危机。那么,中图科技应收账款中,计提坏账的又会达到多少?

对于应收账款剧增,据中图科技解释道:报告期内,随着公司经营规模的扩大及账期较长的境外销售占比提升,公司应收账款规模整体呈增长趋势。理论上而言,在公司营收出现下降的情况下,其应收账款也应有所下降。

此外,再如中图科技表示,从2018年第三季度到2019年第四季度,LED芯片出现产能过剩的情况,那么,对于中图科技所在的上游供应商行业而言,是否同样存在产能严重过剩的情况呢?

下游市场高度集中:且遭潜在客户吞噬市场份额

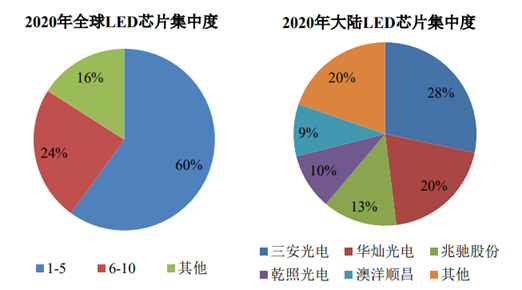

众所周知,国内LED芯片市场呈现出高度集中的情况;2020年根据LEDinside预测,全球前十大LED芯片厂商产能合计占比高达84%,其中前五大厂商为三安光电、华灿光电、兆驰股份、晶元光电和乾照光电,合计产能占比达60%。

根据 LEDinside,2019-2020 年,全球 LED 芯片产业集中度进一步提升,前 10 大厂商产能比重,从 2019 年的 82%上升至 2020 年的 84%。2020 年全球 LED 芯片产能前五大厂商分别为三安光电、华灿光电、兆驰股份、晶元光电和乾照光 电,合计占比达 60%。大陆方面,根据 CSA 预测,2020 年大陆芯片环节前五大厂商产能约占中国大陆整体产能规模的 80%,近两年陆续有企业退出该环节竞争,上游产业集中度进一步提升。

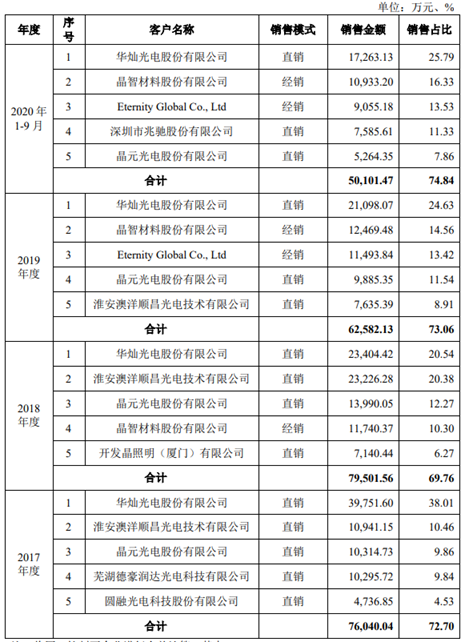

在下游客户市场高度集中的情况下,中图科技的客户占比同样较为集中,报告期内,公司向前五大客户的销售收入占营业收入的比例分别为72.70%、69.76%、73.06%和74.84%。

据其招股书内容显示,其前五大客户分别是华灿光电、晶智材料等,这两者的销售额占据了其2019-2020年总销售额的40%左右。

作为国内最大的LED芯片厂商,三安光电竟然不是中图科技客户,背后的原因则在于,三安光电子公司同样有生产图形化蓝宝石衬底(PSS),这也就是说,中图科技从而失去了在LED芯片场最大的生产厂家成为其客户的可能性,毕竟三安光电在市场的占有率高达28%。

换而言之,其实三安光电原本为公司潜在客户,但其子公司福建晶安具备自主研发和生产能力,按照中图科技的说法,福建晶安的图形化衬底产品主要供三安光电内部使用。

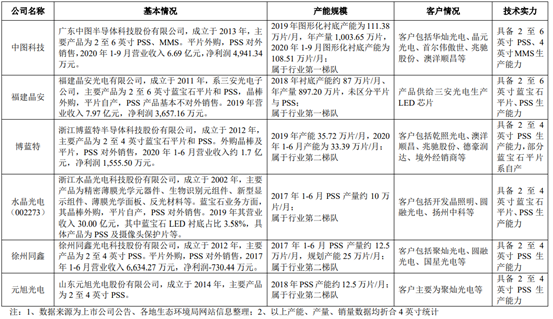

据中图科技在招股书中强调,目前全球图形化衬底厂商按综合竞争力排名可分为两个梯队:第一梯队包括中图科技、福建晶安,第二梯队包括博蓝特、徐州同鑫、水晶光电、元旭光电等。

其中,第一梯队的福建晶安系三安光电的全资子公司,其图形化衬底产品主要供三安光电内部使用,福建晶安与公司的产能规模较大,处于行业第一梯队。

面对上述情况,中图科技将下一个目标转移到了Mini/Micro LED图形化衬底产业和第三代半导体衬底材料产业,而其此次募资也主要是用于该市场。

据中图科技抢表示,目前已经开始批量向晶元光电、华灿光电供应Mini LED芯片衬底材料,同时亦小批量向錼创科技(PlayNitride Inc.)供应用于Micro LED的6英寸PSS衬底。

但从现在阶段来看,中图科技依然面临业绩出现严重下滑的情况,且作为在LED芯片市场占据了28%份额的三安光电又拥有图形化蓝宝石衬底自主研发和生产能力,如果三安光电将该部分产品将对销售的话,无疑会对中图科技造成一定的影响!

在这种情况下,中图科技将目标瞄准在Mini/Micro LED市场无可厚非,不过,作为技术研发型企业,其2017-2020年度1-9月,研发投入占营收比例分别只有3.15%、3.76%、3.99%、3.75%。而其竞争对手博蓝特2017-2020年度1-9月研发投入占比则为3.73%、4.12%、7.21%、7.03%,可以明显看出,从2019-2020年,博蓝特开始加大研发力度,且研发占比已经远远超过中图科技!

责任编辑:lq

-

详讯:苹果第四财季净利润82亿美元同比增24%2012-10-26 0

-

鸿海第三财季净利润10亿美元2012-10-31 0

-

高通净利润连续三个财季下滑 营收和净利润首次双降2015-11-14 357

-

吉祥航空发布2018年年报出现了首次归母净利润与扣非净利润同跌2019-04-22 1822

-

翔丰华闯关IPO 应收账款及票据占比近95%2019-06-13 2373

-

晶瑞股份2019年上半年净利润1444万元 同比下降39.62%2019-07-24 2974

-

国内半导体企业净利润下降原因一览2019-09-02 12292

-

比亚迪净利润暴跌近90% 改变核心战略十分重要2019-10-31 1047

-

应收账款成为安防行业“心病” 急需规范化的法规来督促2019-12-05 464

-

又是一年结算时 应收账款一直都是LED屏企头疼的难题2019-12-11 724

-

LED芯片业务盈利下降 澳洋顺昌净利润净利润达70%2020-04-15 1731

-

双杰电气相较于2019年1.9亿的净利润同比下降433%2020-06-18 2036

-

中国芯上市公司应收账款周转天数排行榜2020-09-23 3429

-

英飞凌布第四财季财报,受疫情影响该公司净利润下降2020-11-11 2712

-

高通2023财年净利润72.32亿美元下降44%2023-11-02 428

全部0条评论

快来发表一下你的评论吧 !