IC Insights预测IC市场驱动力上调至24%,模拟芯片价格17年首涨

IC Insights预测IC市场驱动力上调至24%,模拟芯片价格17年首涨

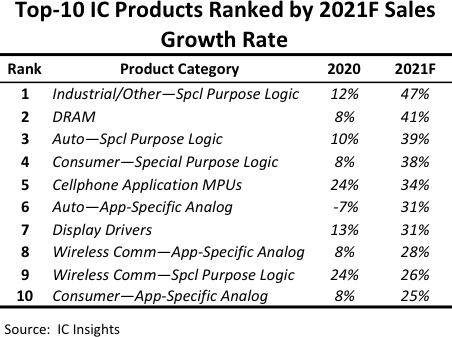

描述

6月16日,市场调研机构IC Insights发布了最新预测报告。报告中显示,当前DRAM与NAND闪存市场每比特价格持续走强,同时许多逻辑IC与模拟IC产品类别的前景好于预期,因此IC Insights调整了当前市场的预期,从过去的19%上调至24%,即便不包括内存,今年IC市场也预计增长21%。

值得注意的是模拟IC,在2019年模拟IC市场下降了8%,2020年实现了3%的小幅增长,而到了2021年,模拟IC市场预计将实现25%的大幅度增长,单位出货量将增长20%。同时预计模拟IC市场供应紧张,基于今年模拟IC平均售价将罕见上涨4%,而上一次模拟IC平均售价上涨要追溯到2004年,距今已有17年之久。具体到平均价格上,2004年模拟IC的平均价格为0.6美元,而到了2020年仅为0.32美元,16年复合增长率为-4%。

模拟IC平均价格上涨很好理解,受到新冠疫情的影响,带动了全球宅经济以及居家办公的发展。据台积电数据统计,全球有2.5亿学生已经专为线上学习。另一方面,需求大涨的同时,许多工厂仍然受到疫情干扰无法正常生产,导致供应不足,因此市场中出现了缺货涨价的现象。加上一些中间商囤货炒作,上游原材料成本上涨,都是导致目前半导体元器件市场中缺货涨价的主要原因。

那么另一个问题来了,为何模拟IC会在过去的长时间里,价格不涨反跌,这似乎并不符合经济发展的自然规律,经济市场中存在着通货膨胀现象,在过去20年购买的产品在如今用同样的价格显然是很难购买到的。

想要了解模拟芯片,可以先看看为何数字芯片价格通常要更高。原因主要有三点,一个是数字芯片为了追求生产效率,以及芯片的性能,晶圆厂就需要提升工艺技术,以中芯国际的招股书中的数据为例,投资5nm工艺的成本高达数百亿美元,而新工艺一次流片往往达到模拟芯片的数十倍,生产成本高,价格自然也高。

第二个则是数字芯片升级换代较快,数字芯片通常伴随电子产品升级而升级,但电子产品淘汰的周期很短,因此企业回本的时间也较短,价格自然要定的更高。三是产能限制,如近期晶圆厂产能满载供应不足,供需紧张,价格自然上涨。

对于数字芯片,模拟芯片的价格就会低很多,主要原因在于生产端的低成本以及使用端较长的年限。模拟芯片不太依赖工艺制程,目前业界仍然广泛使用0.18μm/0.13μm,有部分工艺采用了28nm,尽管模拟芯片生产工艺比较特殊,但都已经很成熟了,企业做一次MPW流片成本也相对较低,即使批量小,也不会付出太高的成本。而在生命周期上,模拟芯片一般在5年以上,而数字芯片则普遍在1-2年左右。

模拟芯片需求多样、周期较长、创新较多、经验要求高的特点决定了模拟芯片的难做,因此目前模拟芯片市场集中度较高,市场基本掌握在TI、ADI、MPS等国际大厂的手中。

而新进的玩家只能集中在低端模拟芯片市场中竞争,由于低端市场技术门槛较低,涌入了许多企业,低端产品只能依靠价格战、广泛走量才能存活。想要走入高端,以TI为例,采用的IDM模式,需要投入巨量的资金,同时在人才培养上,模拟芯片设计学习门槛高,平均学习需要10-15年,许多企业很难等这么长的时间。

这就导致市场中高端模拟芯片仍在获得大额利润,但低端模拟芯片却在价格竞争,拉低了整个模拟芯片的平均价格。如今市场开始大规模扩张,平均价格也有所上升,也将吸引更多企业进入市场,向高端模拟芯片进发。

打开APP阅读更多精彩内容

值得注意的是模拟IC,在2019年模拟IC市场下降了8%,2020年实现了3%的小幅增长,而到了2021年,模拟IC市场预计将实现25%的大幅度增长,单位出货量将增长20%。同时预计模拟IC市场供应紧张,基于今年模拟IC平均售价将罕见上涨4%,而上一次模拟IC平均售价上涨要追溯到2004年,距今已有17年之久。具体到平均价格上,2004年模拟IC的平均价格为0.6美元,而到了2020年仅为0.32美元,16年复合增长率为-4%。

模拟IC平均价格上涨很好理解,受到新冠疫情的影响,带动了全球宅经济以及居家办公的发展。据台积电数据统计,全球有2.5亿学生已经专为线上学习。另一方面,需求大涨的同时,许多工厂仍然受到疫情干扰无法正常生产,导致供应不足,因此市场中出现了缺货涨价的现象。加上一些中间商囤货炒作,上游原材料成本上涨,都是导致目前半导体元器件市场中缺货涨价的主要原因。

那么另一个问题来了,为何模拟IC会在过去的长时间里,价格不涨反跌,这似乎并不符合经济发展的自然规律,经济市场中存在着通货膨胀现象,在过去20年购买的产品在如今用同样的价格显然是很难购买到的。

想要了解模拟芯片,可以先看看为何数字芯片价格通常要更高。原因主要有三点,一个是数字芯片为了追求生产效率,以及芯片的性能,晶圆厂就需要提升工艺技术,以中芯国际的招股书中的数据为例,投资5nm工艺的成本高达数百亿美元,而新工艺一次流片往往达到模拟芯片的数十倍,生产成本高,价格自然也高。

第二个则是数字芯片升级换代较快,数字芯片通常伴随电子产品升级而升级,但电子产品淘汰的周期很短,因此企业回本的时间也较短,价格自然要定的更高。三是产能限制,如近期晶圆厂产能满载供应不足,供需紧张,价格自然上涨。

对于数字芯片,模拟芯片的价格就会低很多,主要原因在于生产端的低成本以及使用端较长的年限。模拟芯片不太依赖工艺制程,目前业界仍然广泛使用0.18μm/0.13μm,有部分工艺采用了28nm,尽管模拟芯片生产工艺比较特殊,但都已经很成熟了,企业做一次MPW流片成本也相对较低,即使批量小,也不会付出太高的成本。而在生命周期上,模拟芯片一般在5年以上,而数字芯片则普遍在1-2年左右。

模拟芯片需求多样、周期较长、创新较多、经验要求高的特点决定了模拟芯片的难做,因此目前模拟芯片市场集中度较高,市场基本掌握在TI、ADI、MPS等国际大厂的手中。

而新进的玩家只能集中在低端模拟芯片市场中竞争,由于低端市场技术门槛较低,涌入了许多企业,低端产品只能依靠价格战、广泛走量才能存活。想要走入高端,以TI为例,采用的IDM模式,需要投入巨量的资金,同时在人才培养上,模拟芯片设计学习门槛高,平均学习需要10-15年,许多企业很难等这么长的时间。

这就导致市场中高端模拟芯片仍在获得大额利润,但低端模拟芯片却在价格竞争,拉低了整个模拟芯片的平均价格。如今市场开始大规模扩张,平均价格也有所上升,也将吸引更多企业进入市场,向高端模拟芯片进发。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

[转]2013年全球IC设计公司TOP 252014-05-15 0

-

分析师对IC市场前景预测不同 但都看好中国2016-01-14 0

-

MCU市场规模可望于2020年再创新高2017-05-24 0

-

IC Insights:DRAM市场即将放缓 国产品牌稳步挺近2018-10-18 0

-

微控制器市场持续扩大2019-07-10 0

-

Q4驱动IC、MOSFET芯片将涨10%2020-10-15 0

-

ic芯片回收价格2021-07-02 0

-

8月芯片价格再涨,厂商:需持续上涨!我还没涨到位2021-08-10 0

-

IC Insights:电视芯片明年看增9%2012-11-17 825

-

全球经济成长已经成为IC产业增长的主要因素2017-02-13 1170

-

IC Insights:预计4Q2018全球IC市场同比增长率仅为6%2018-11-05 5469

-

IC Insights预测2020年33种IC产品的增长情况2020-01-23 1733

-

IC Insights:中国芯片市场16年稳居世界第一2021-02-20 2710

-

IC Insights:2021年全球TOP10模拟IC厂商2022-06-07 2080

-

功率ic是模拟芯片吗?功率ic和模拟ic的区别是什么?2023-02-23 4795

全部0条评论

快来发表一下你的评论吧 !