28纳米和14纳米技术打头阵!中国半导体市场高速增长,本土芯片厂商机会大

28纳米和14纳米技术打头阵!中国半导体市场高速增长,本土芯片厂商机会大

描述

全球半导体市场出现哪些明显的发展趋势?在中美地缘政治博弈的情况下,中国本土芯片厂商破解供应链难题有何优劣势?何晖带来了专业的分析。

四大原因造成半导体缺货!

工艺制程、产能和需求变化引领半导体发展方向

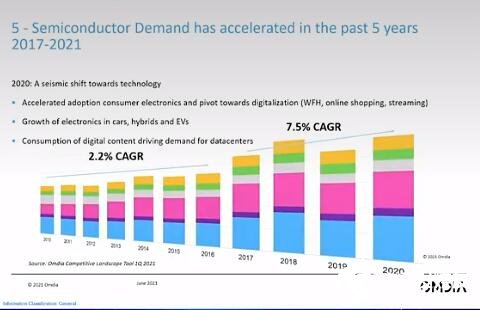

何晖指出,2010年到2016年,半导体全球的平均增长率只有2.2%左右,从2017年到2021年全球半导体的平均增长率达到7.5%,我们看到不仅芯片的数量,还是芯片的单价都呈现高速增长状态。

电子发烧友截图

去年以来全球半导体需求高速增长,四大原因造成了半导体的短缺。首先是中美贸易战,从2019年中美贸易战就开始,核心诉求就是科技,美国对于中国一些杰出科技企业进行制裁和打压,造成了全球供应链上的不平衡,必然造成上游需求端不透明,造成一些重复下单的情况。还有新冠疫情导致地区供应链不平衡。

二、从去年到今年芯片短缺的情况,我们看到短缺严重的产品集中在一些成熟工艺,以8吋晶圆厂需求居多。随着12吋晶圆产线的新建能够解决新产品的增长,但是现在的情况是MCU、一些电源管理的芯片,大部分都集中在8寸的晶圆上,造成终端产品因为个别芯片缺货而无法出货。

三、晶圆大厂Intel的产品在工艺制程方面和AMD、Apple等公司发生差异,新的市场需求带动了台积电的增长。

四、在何晖看来,因为全球大规模推进5G部署和EV Car的需求,造成了功率元器件的持续需求,还有高毛利芯片产品的优先级,造成了低毛利产品已经被迫延期。美国制裁也给芯片代工厂的新产线投产带来一些影响,芯片代工厂在规划、客户整体需求上都经历一段混乱期。

未来半导体的发展方向:一、随着12吋晶圆产线陆续落成,一部分原先在8吋晶圆产线上的MCU、射频器件慢慢转移到12吋晶圆产线,8吋晶圆产线的压力就会逐步缓解;二、先进工艺制程芯片大厂,比如台积电、英特尔、三星都宣布新的晶圆厂建设计划,这可以缓解先进制程芯片的需求;三、去年,新冠疫情带来的一些类似于PC端的需求暴增,或者是平板端的需求的暴增,现在需求已经逐步回落了。需求回落到个位数增长,甚至到第三、第四季度出现了负增长。还有TV、游戏需求都会回归到正常水平。

中国半导体需求一枝独秀 五大厂商带动半导体30%的消耗

中国已经成为全球最大的半导体消费市场,到了2020年中国市场半导体市场规模超过3800亿美金。从2017年到2019年,全球前八大半导体公司在中国销售节节攀升,英特尔、高通、三星、联发科等多家公司对华销售金额都占据全球的重要比例,类似存储芯片、通信芯片,中国已经成为最主要的消费市场。

电子发烧友截图

以华为、联想、OPPO、VIVO、小米为代表的5家电子终端厂商,他们对于半导体的采购金额,已经消耗了差不多全球半导体金额的30%左右。随着全球5G智能手机的兴起,除了苹果、三星之外,中国品牌已经在全球前十位的智能手机厂商占据5个以上的位置,这是过去10年推动半导体发展的主要因素。

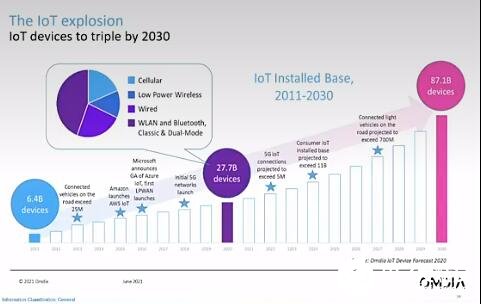

未来10年,随着中国、美国、欧洲等多国在5G网络的大规模兴建,全球将迎来一个万物互联的时代。Omdia最新报告显示,今天全球互联网终端大约270亿个,2030年IoT设备的增长会达到3倍左右,2030年全球将会有800多亿终端产品连入物联网,未来我们可以预见健康、医疗、可穿戴、能源等方面都会接入,生活中的终端产品都会实现数字化。

电子发烧友截图

未来,物联网的终端产品上,都必然需要一个芯片或一个电子模组来实现网络化。全球正在处于5G带来的数字大爆发的原点上,物联网终端产品的爆发会给半导体产业带来新的增长引擎。

IC制造高增长集中在28纳米和14纳米技术,本土厂商突破有机会

除了高端的手机处理器芯片外,新基建或者5G构建了无处不在的连接,它需要的是大量底层的连接和计算,这对于整个中国产业链来说还是有一个巨大的市场机会。

电子发烧友截图

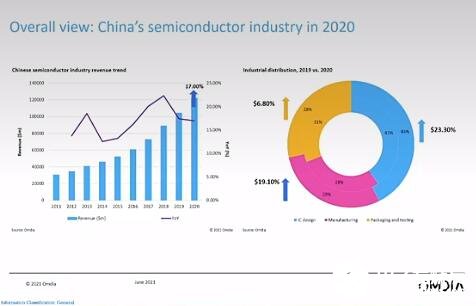

从2014年到2020年,中国集成电路产业年增长都基本上维持20%以上的增长率,即使去年率先遭受新冠疫情的打击,中国的集成电路行业还保持17%以上的增长率。

何晖表示,中国半导体制造业未来的高增长主要集中在28纳米、14纳米和16纳米的FinFET技术,这个趋势在2020年到2024年都会持续下去。

从2017年开始,中国IC设计业水平已经接轨国际一流设计公司水平,无论14纳米、16纳米、10纳米甚至到5纳米,中国都能同步于全球一流设计公司的发布时间,在数字化、逻辑类电子产品芯片设计领域,中国本土的设计能力比较强。

在晶圆外包领域,在中国市场,台积电一直接近60%的份额,但是中国本土的芯片大厂进入到设计公司的供应链,比如中芯国际、华虹半导体、华润微等公司接收到更多国内设计公司的订单,本土具备一定成熟工艺能力的芯片代工厂商具有巨大成长空间。

2021年,半导体的机会和风险并存。风险在于过去一两年当中,随着疫情变化需求出现波动,比如PC、平板在疫情爆发的去年需求暴增,今年又出现了回落,而且明年新的电子产品形态出现,带来半导体需求的暴增。中国政府、产业对于半导体的重视程度都在提升,半导体行业将有大量的资金和资源流入,面向上游半导体设备厂商、材料厂商,IC制造业,这是本土半导体产业突破和自给自足的根本机会。

本文为原创文章,作者章鹰,微信号zy1052625525,转载请注明以上来源。如需入群交流,请添加微信elecfans999,投稿发邮件到huangjingjing@elecfans.com.

-

英特尔将在2014年推出14纳米处理器芯片2011-12-05 0

-

2013年韩国首尔纳米技术展NANO KOREA2013-02-24 0

-

最新纳米技术制造出彩虹色2013-09-17 0

-

GF退出7纳米大战 三国鼎立下中国芯路在何方2018-09-05 0

-

纳米技术的应用领域2018-09-21 0

-

纳米技术是怎么回事看完你就懂了2021-05-13 0

-

纳米技术在生活中的应用2021-08-31 0

-

什么是纳米技术电池?2009-10-26 1221

-

什么是纳米技术?2009-10-26 3801

-

中国采用28纳米技术开发芯片2011-09-13 3227

-

芯片巨头格罗方德放弃7纳米技术研究中芯会进入7纳米的研究中吗2018-10-28 5371

-

纳米技术的定义_生活中哪些是纳米技术2020-04-09 22735

-

纳米技术的特点_纳米技术有哪些发明2020-04-09 30191

-

纳米技术的危害_纳米技术的意义2020-04-09 44000

-

纳米技术对储能设备的影响2022-12-29 1000

全部0条评论

快来发表一下你的评论吧 !