收购Magnachip受阻、拿下日月光工厂、接盘紫光集团,智路资本的投资布局之路!

收购Magnachip受阻、拿下日月光工厂、接盘紫光集团,智路资本的投资布局之路!

描述

电子发烧友网报道(文/李弯弯)12月14日,智路资本收购MagnaChip被迫终止,因为未获得美国外国投资委员会(CFIUS)批准,不少业内人士对此颇为不满。

近年来,智路资本在半导体圈很火,因为它成功完成了多起海外并购,最经典的就是2017年对安世半导体的收购,今年以来,除了MagnaChip,智路资本还收购了日月光四座工厂,日前还确定与建广资本组成联合体成为紫光集团合并重整的战略投资者。

对于中国半导体产业发展来说,资本有着非常重要的作用,无论海外并购,还是对国内优秀企业进行投资,都可以极大推进中国半导体产业发展,不过从目前的情况来看,中国资本在海外的半导体并购将会越来越难,尤其是涉及到核心技术的并购。

收购韩国半导体企业受阻

今年3月27日,韩国半导体厂商Magnachip(美格纳)发布公告称,同意被私募股权投资公司智路资本以每股29美元的价格收购,合计14亿美元(约合人民币91.58亿元)。然而如今却该起收购却被迫终止。

图源:Magnachip

据之前的报道,韩国和美国在4、5月开始对智路资本收购Magnachip发起调查,经过调查,韩国认为Magnachip的OLED DDIC是国家核心技术,美国CFIUS确定Magnachip出售的该笔交易存在国家安全风险。这些判断直接导致该笔交易走向终止。

Magnachip是全球最大的独立OLED显示驱动芯片(DDIC)生产商,2020年全球市占率高达33.2%,客户主要包括三星和LG Display,另外还有多家智能手机OEM厂商。因此如果能够顺利收购Magnachip,相当于中国在OLED DDIC市场上将会有一个大的跨越。

不过即使没能完成收购,这对中国在该技术领域的突破也没有太大影响,据行业人士分析,OLED DDIC真的不是什么核心技术,中国厂商已经在该领域有所突破,而且与Magnachip的差距正在不断缩小,追赶上Magnachip也只是时间问题。

这起收购终止反映出更需要关注的问题是,近年来,随着中国在高科技领域的快速成长,美国的警惕心里越来越强,美国近些年通过各种方式打压中国高科技产业发展,包括限制带有美国技术的产品和设备出口到中国,以及阻拦中国资本在海外的半导体企业并购。可以想象,未来中国资本的海外并购将会越来越难。

主导紫光集团合并重整

不过对于智路资本来说,目前更重要可能是集中资金、人力完成紫光集团的合并重整,12月10日晚间,紫光国微发布公告称北京智路资产管理、北京建广资产管理等组成的联合体成为紫光集团等七家企业实质合并重整战略投资者。

虽然当前紫光集团受到债务影响,需要合并重整,然而紫光集团仍然是国内集成电路领域具有代表性的大型企业,其能够快速成功完成重整,不仅仅对于紫光集团来说很重要,对于整个中国半导体产业来说也意义重大,智路资本、建广资本在这当中的重要性不言而喻。

当务之急就是清偿债务,据统计,紫光集团债权人会议共确认债权约1426亿元。智路建广联合体针对当前的债务情况,已经迅速给出清偿方案,给予债权人“三选一”的权利,债权人可在“现金+股票+三年留债”“现金+股票+五年留债”以及“现金+八年留债”三种方案中任选一种,最终实现95%至100%的清偿。

据悉,智路建广对于普通债权的现金清偿比例达到40%,可用于抵债的股票资源包括紫光股份18.45%股票、紫光国微6.39%股票以及学大教育18.73%股票,且股票抵债完全采取市价抵债,现金+股票之外的部分全额留债,其中留债利率从2.695%到4.65%。

业内人士指出,智路建广在半导体领域有长期投资经验,从其如此迅速给出清偿方案也可以看出其解决相关问题的能力,而且越是快速完成债务清偿,整个重整进程也会加快,这更有利于紫光集团快速重新上路,从而不错过市场机会。

另外智路资本此前的投资,覆盖半导体产业链的多个环节,这正好可以与紫光集团及其旗下子公司构成产业链上下游合作关系,有利于紫光集团及智路资本各类资产之间的协同发展。

智路资本的半导体投资布局

智路资本成立于2017年5月,是一家全球化私募股权基金管理公司,自成立以来公开发行、管理了30只基金,主要专注于半导体核心技术及其他新兴高端技术投资机会。

根据其官网介绍,智路资本的重点投资方向是SMART领域,即Semiconductor Value Chain(半导体价值链)、Mobile(移动技术)、Automotive Electronics(汽车电子)、Robotics and Smart Manufacturing(机器人与智能制造)、IoT(物联网)。

智路资本合伙人杨飞曾表示,在整个半导体以及高科技产业投资规划中,智路资本的投资思路是,选择在半导体领域处于先进技术水平、有健康财务表现的公司,而且该标的公司已经在欧美市场做得很成功,在中国可以将此业务进一步做强做大。

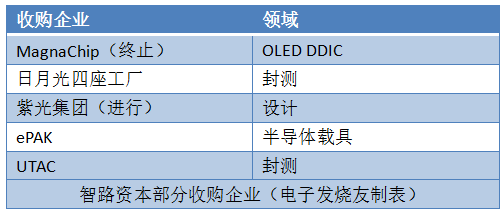

基于这样的投资思路,智路资本从成立以来完成了多起海外投资收购,包括安世半导体,2017年智路资本主导了对恩智浦旗下安世半导体27.5亿美元的收购,这也是迄今为止中国最大的海外半导体并购案。后续安世半导体成功并入上市公司闻泰科技,整合后业绩实现大幅提升,该起收购不仅使公司赢得几倍回报,同时也强化了中国在半导体该领域的发展布局。

今年以来智路资本在半导体领域的投资更是频繁,11月份宣布成功收购全球排名前四的半导体载具供应商ePAK,据相关报道,目前国内没有成熟的半导体载具供应商,本次收购具有补齐国内载具短板,确保产业链安全可控的战略性意义。

今年12月1日,智路资本以约14.6亿美元(约合92.6亿元人民币)的价格,从全球最大半导体封测企业日月光控股手中,成功收购其直接或间接持有的日月光封测(中国香港)和内地四座封测工厂(分别位于苏州、上海、昆山和威海)。

通过此次收购,智路资本进一步完善了自己在封测以及半导体产业链上的布局。在封测环节,智路资本在2020年7月曾经与封测设备供应商ASM共同设立合资公司,在2020年9月又全资收购了全球第七大集成电路封测企业新加坡联合科技公司(UTAC)。

可以看到智路资本在半导体收购的企业,都是在各自领域非常优秀的公司,这其实可以从多个方面提升中国半导体产业发展,或是弥补中国半导体在某个技术领域的空白,或是可以与现有技术企业协同发展,或者可以提升中国在半导体某个领域的市场份额和地位等等。

小结

从智路资本在半导体领域的投资来看,更多侧重于投资并购海外的优质半导体企业,可以看到这类并购有利于弥补和完善中国半导体在某些领域的不足,不过近些年美国对中国高科技发展的警惕越来越高,中国资本的海外并购之路也将会越来越难。

不过经过过去很多年的发展,中国已经涌现出一大批优秀的半导体企业,或许未来在进行海外并购的同时,智路资本也可以加大对中国优秀半导体企业的投资,而这次主导紫光集团合并重整,或许正是智路资本将投资更多转向国内半导体和科技领域的很好契机。

-

台湾日月光40亿元收购环电2009-11-18 805

-

紫光集团砸重金入股矽品 日月光或增持对抗2015-12-15 909

-

“双光”抢矽品,日月光放了大招2015-12-16 512

-

台积电布局影响封测厂商?日月光已在美设工厂2017-03-23 812

-

日月光半导体总经理是怎样看待半导体市场现状的2018-09-12 5232

-

苏州日月新半导体30%股权出售给紫光集团!2018-08-12 8688

-

紫光入股封装巨头日月光,6.5亿元占股30%2018-08-14 4738

-

日月光积极参与发展大陆存储器产业2018-09-02 1258

-

日月光投资18.87亿元于厂房建置2020-09-04 2264

-

再创佳绩——智路资本14.6亿美元收购日月光大陆四大封测工厂2021-12-02 4078

-

豪砸14.6亿美元!拿下日月光大陆四家工厂!智路资本封测布局再升级2021-12-03 4304

-

豪砸14.6亿美元 拿下日月光大陆四家工厂2021-12-07 4116

-

日月光砸1亿元拿地,布局先进封装产能2024-01-23 258

-

日月光拟收购英飞凌两座后段封测厂2024-02-25 406

-

日月光收购英飞凌两座封测厂2024-02-25 415

全部0条评论

快来发表一下你的评论吧 !