净利润同比增长1.5倍的英集芯,上市破发了

净利润同比增长1.5倍的英集芯,上市破发了

描述

电子发烧友网报道(文/黄山明)4月19日,深圳英集芯科技股份有限公司正式登陆科创板,股票发行价格为24.23元,共发行4200万股,募资总额为10.17亿元。作为一家专注于高性能、高品质数模混合芯片设计公司,英集芯也难逃此段时间上市公司密集破发的“魔咒”。

4月19日英集芯股价情况

截至4月19日收盘,英集芯股价跌幅达9.7%,股价降至21.88元,总市值达91.9亿元,股民中一签亏损将近1200元。

公开资料显示,2014年成立的英集芯主营业务为电源管理、快充协议芯片的研发与销售,主要产品为电源管理芯片、快充协议芯片。产品在移动电源、快充电源适配器等应用领域具有优势地位。

从研发来看,一直保持着高投入,近三年累积研发投入达到1.28亿元,累积研发投入占三年累积营收的比例为13.43%。在专利上,截至2022年3月10日,英集芯已获得境内专利79项,拥有集成电路布图设计登记证书115项,计算机软件著作权11项。

营收方面,近几年英集芯整体营收呈现增长态势,2018年、2019年、2020年和2021年上半年2.17亿元、3.48亿元、3.89亿元、3.56亿元,2018年至2020年的复合增长率达到34.04%。2021年未经审计的营收达到7.81亿元,同比上涨100.56%。

利润方面,英集芯2018年-2021年上半年净利润为2735.86万元、1601.75万元、6206.02万元和3727.96万元。2021年全年归属于母公司股东的净利润达到1.58亿元,同比增长154.95%,实现扣除非经常性损益后的归属于母公司股东的净利润为2.06亿元,同比上涨232.47%。

对于2021年营收大涨,英集芯方面表示主要有三个原因,一是近年来电源管理芯片及快充协议芯片市场成长性得到充分释放,自2020年下半年开始,大部分国内同行芯片设计企业都处于营收大涨的阶段。

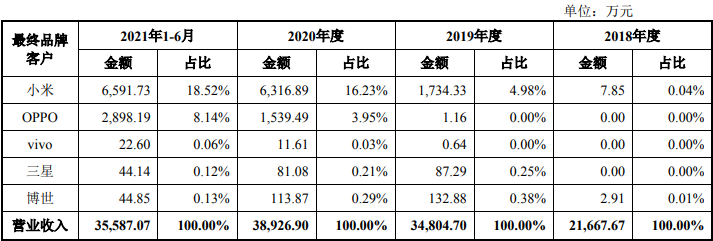

二是公司快充协议芯片销售收入大幅增长,一方面2021年小米、OPPO等客户采购量大增;另一方面系下游快充配件市场快速发展带动公司产品销售增长。

三是2021年度,随着疫情的缓解,出行增加带动了移动电源的需求增长,同时,英集芯扩展了更多业务,在无线充电芯片、车充芯片及TWS耳机充电仓芯片收入持续增长。

值得注意的是,在2021年下半年的净利润将近1.2亿元,为上半年的3倍。对于这一点,英集芯回应称主要为公司收入规模不断扩大,经营业绩持续向好所致。

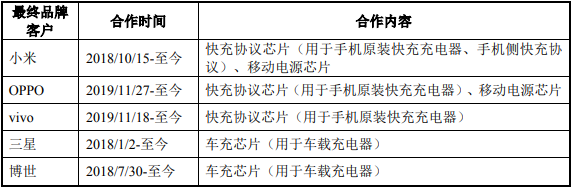

与此同时,在客户方面,多数为经销商,对于前五大客户的销售主要集中在芯片产品,如包括深圳市志恒通电子有限公司、深圳卓锐思创科技有限公司,而这些经销商的终端品牌客户包括小米、OPPO、vivo、三星、博世等,小米为最紧密的终端合作伙伴。

同时在采购方面,供应商也基本较为稳定,主要向供应商采购晶圆、光罩及封装测试服务等。

格罗方德、台积电、华天科技基本为英集芯稳定的前三大供应商。

不过这也造成了供应商集中度较高的风险,报告期内,英集芯向台积电、格罗方德采购晶圆金额占当期采购晶圆总额比例分别为91.18%、97.42%、100.00%和99.98%,一旦出现意外情况导致停产或断供,可能影响芯片制造和如期交付。

此外,由于近几年全球晶圆与封装产能紧张,英集芯采取了增加备货的措施,2020年末和2021年6月末公司存货账面价值为1.40亿元、1.32亿元,占流动资产的比例为33.06%、25.78%。一旦外界需求不足,产品存在贬值风险。

同时,国际贸易仍在持续,英集芯目前存在大量境外采购的情形,报告期内,境外采购金额占比达58.29%、68.73%、73.39%和 63.29%,一旦由于国际贸易摩擦导致供应商供货受到约束,英集芯的正常生产经营也将受到不利影响。

总的来看,英集芯近几年来在营收与盈利上表现良好,同时拥有稳定的客户与供应商,但受到外部环境的干扰(如贸易摩擦、疫情等),或许会对英集芯的运营情况造成一定影响。此外,英集芯市盈率在50以上,仍处于高位,意味着以目前的盈利情况来看,需要至少50年才能赚到公司的当前市值。

-

详讯:苹果第四财季净利润82亿美元同比增24%2012-10-26 0

-

德州仪器第二季度营收37亿美元 同比增长13%2017-07-28 0

-

华工科技2009年净利润增长167%2010-03-09 611

-

高通第三财季净利润15.8亿美元 同比增长31%2013-07-25 502

-

晨丰科技发布2019年上半年业绩 因LED灯泡散热器销量增长净利润同比增长19.54%2019-08-28 1323

-

射频器件成长在即,卓胜微前3季度净利润同比增长122%2020-10-27 1963

-

瑞芯微业绩大涨 2020年净利润同比增长56.31%2021-04-08 4118

-

依顿电子上半年实现营收16亿元,净利润同比增长50.18%2023-08-07 342

-

宁德时代Q3实现营收1054.31亿元,净利润同比增长10.66%2023-10-20 326

-

英搏尔Q3实现营收5.4亿元,净利润同比增长13倍2023-10-20 462

-

三大家电巨头格力美的海尔2023三季度净利润同比增长2023-10-31 451

-

保隆科技Q3净利润同比增长195.25%,与蔚来达成战略合作2023-10-31 304

-

传音控股发业绩快报 净利润同比增长121.55%2024-02-22 430

-

百度Q1营收315亿元,净利润同比增长22%2024-05-16 441

全部0条评论

快来发表一下你的评论吧 !