电源管理芯片商微源股份IPO获受理!屏电源PMIC技术领先,募资15亿元加速产业化研发

电源管理芯片商微源股份IPO获受理!屏电源PMIC技术领先,募资15亿元加速产业化研发

描述

电子发烧友网报道(文/刘静)近日,国产电源管理芯片的厂商微源股份科创板IPO获上交所受理。

微源股份本次发行股票不低于4001万股,募资15.36亿元,保荐机构是海通证券股份有限公司。2020年完成A轮融资,投资方为顺为资本、深创投、中芯聚源、海量资本、芯动能投资等。

成立于2010年的微源股份,聚焦电源管理芯片领域,产品主要有电池管理芯片、PMU、电源转换芯片、接口保护芯片以及信号链芯片,广泛应用于智能家居、汽车电子、智能便携、医疗健康、屏幕显示、无线通讯等领域。凭借产品“高耐压、高效率、低功耗”的竞争优势,在短短十二年的时间迅速发展,进入国内前列,成为电源管理芯片的佼佼者。

三年营收超8亿,毛利率逐年大幅提升

近年电源管理芯片市场规模在持续增长。据Frost&Sullivan数据,2020年全球电源管理芯片市场规模约328.8亿美元,预计2025年达525.6亿元,年复合增长率为9.84%。

随着5G通信、物联网、智能家居、汽车电子新兴应用领域的快速发展,电源管理芯片的需求空间还会进一步扩大。

微源股份总经理戴兴科此前也表示,“随着新兴应用市场不断拓展,电源管理芯片市场规模将以较快速度增长,这个市场需求不是线性关系在增加,而是呈指数关系的增长。”受益旺盛的市场需求,微源股份近年业绩快速增长。

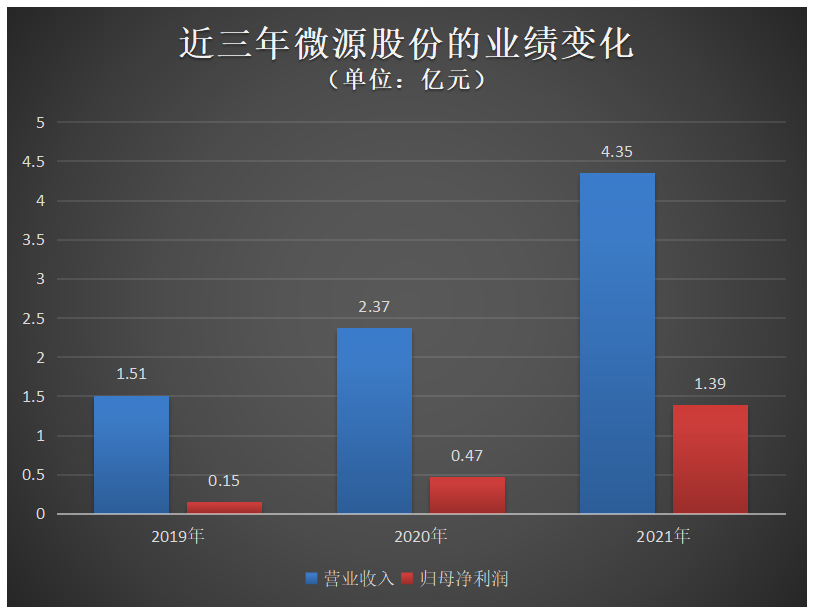

2019年-2021年实现的营业收入分别为1.51亿元、2.37亿元、4.35亿元,年复合增长率69.73%。同期实现的归母净利润为0.15亿元、0.47亿元、1.39亿元。2021年营收和净利润双重较大幅度增长,净利甚至翻涨近两倍。总体看近三年业绩增长快速。

2019年-2021年,其核心技术产品收入占主营业务收入的比例分别是94.21%、98.02%、98.98%,核心技术成果转化能力较为突出。

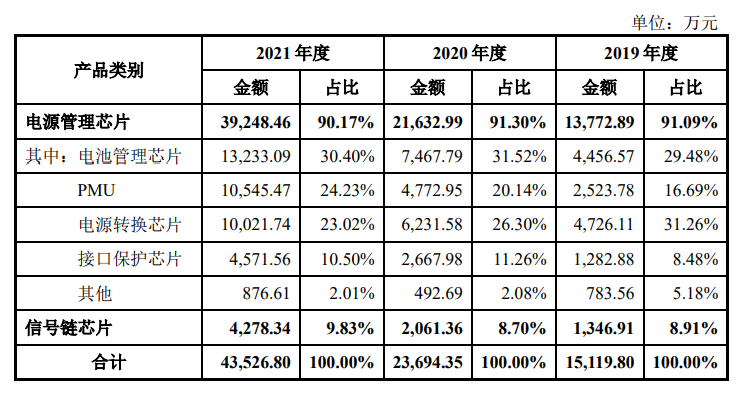

微源股份主营业务收入按产品分类构成情况如下:

近三年电源管理芯片业务合计收入占比九成以上,是微源股份营收最主要的来源。电源管理芯片业务中收入占比逐年增加的是PMU产品。其中PMU产品竞争优势较强,屏电源PMIC技术水平领先国内,接近国际先进水平。

上述所有品类2021年收入同比增长幅度均超过60%以上,其中PMU和信号链芯片产品甚至出现翻倍增长的好势头。

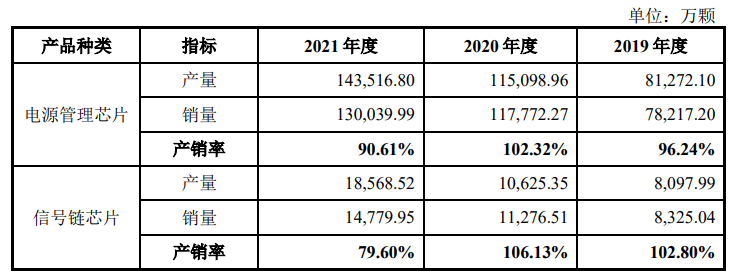

其主要产品产量、销量及产销率情况如下:

电源管理芯片和信号链芯片销量均持续提升,同期产品的平均销售价格也在持续上升。2021年,微源股份芯片产品出货量突破14亿颗。电源管理芯片的产销率近三年均在90%以上,而信号链芯片产销率2021年出现较大幅度下滑,由2020年的106.13%降至79.60%。微源股份表示,下滑主要原因系公司根据市场及订单情况提前增加备货。

受益高毛利率产品单价上涨以及产品结构的优化,2021年毛利率出现较大幅度增长,由2020年的41.22%提升至56.26%,表现出较强的盈利能力。

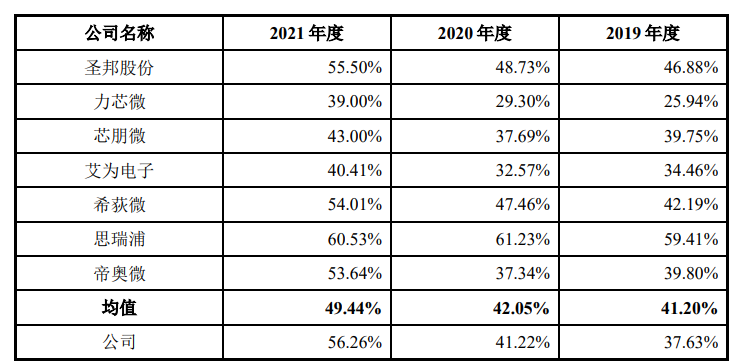

与同行企业毛利率水平对比情况如下:

微源股份的毛利率2019年、2020年低于行业平均水平,2021年与圣邦股份、希荻微、帝奥微较为接近。虽明显优于力芯微、芯朋微、艾为电子,但微源股份与这三家企业的产品结构和应用领域存在较大差异。

客户有京东方、三星,供应商集中度较高

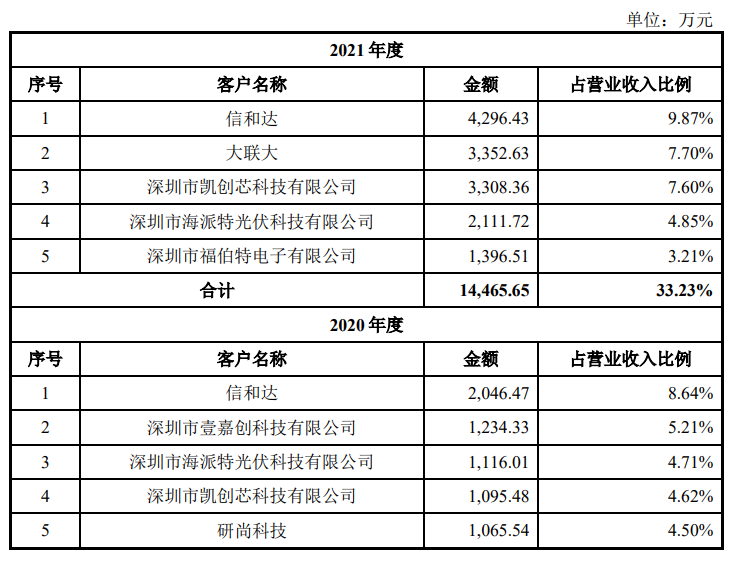

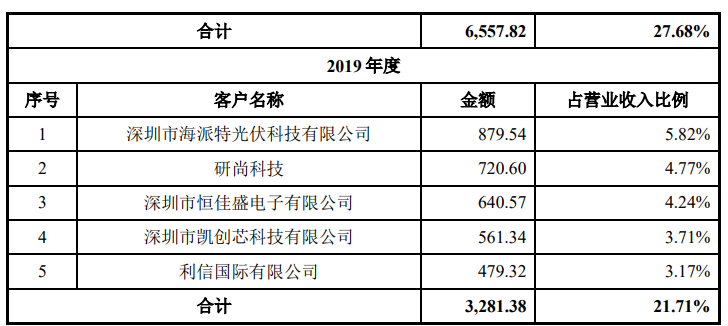

2019年-2021年,微源半导体的前五大客户合计的销售收入分别是3281.38万元、6557.82万元、14465.65万元,同期占营业收入比例分别是21.71%、27.68%、33.23%。不存在严重依赖单一客户情况的,客户总体较为分散。

2021年的前五大客户分别是信和达、大联大、深圳市凯创芯科技有限公司、深圳市海派特光伏科技有限公司、深圳市福伯特电子有限公司。总体,近三年前五大客户存在一定波动,仅有海派特光伏科技、凯创芯科技这两家企业能连续三年保持在前五大客户坐席。

微源股份前五大客户的销售情况如下:

下游应用领域的终端客户有京东方、华星光电、惠科、小米、OPPO、三星、彩虹、熊猫、创维、索尼、哈曼、TCL、海信、AOC、亚马逊、康佳等国内外知名企业。

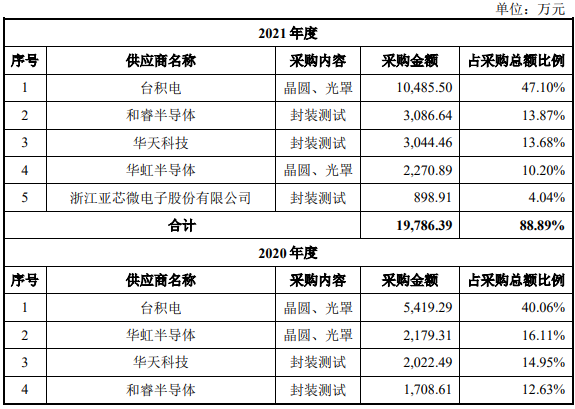

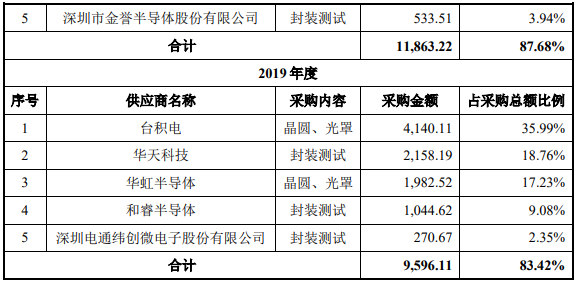

微源股份向外采购晶圆,并委托封装及测试厂商对晶圆进行封装以及测试。2019年-2021年前五大供应商采购额合计分别为9596.11万元、11863.22万元、19786.39万元,分别占同期采购总额的比例为83.42%、87.68%、88.89%。供应商集中度较高。

近三年微源股份前五大供应商采购情况如下:

近三年前五大供应商较稳定,原材料基本都是向台积电、和睿半导体、华天科技、华虹半导体采购。

其中,台积电为微源股份的第一大供应商,2019年-2021年晶圆、光罩的采购金额分别是4140.11万元、5419.29万元、10485.50万元,占同期采购总额比例分别为35.99%、40.06%、47.01%。未来,若台积电的产能受限,而微源股份的晶圆、光罩需求又大幅增加,可能出现不能足量供货的问题。

大部分产品的关键技术指标优于同行同类产品

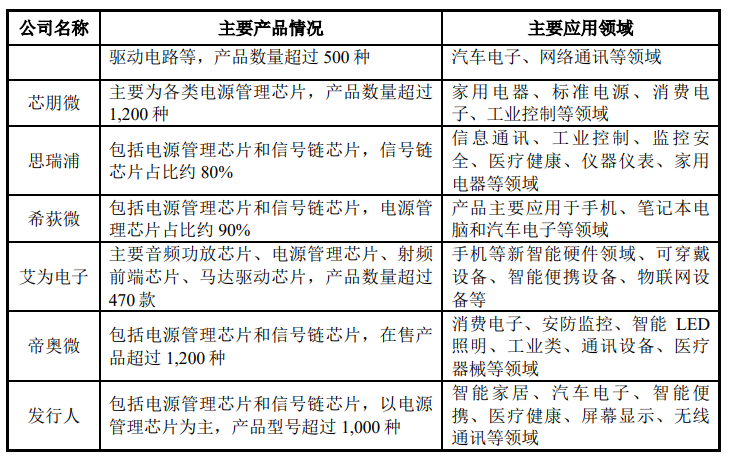

微源股份所在的模拟芯片设计行业,面临国内外的竞争对手主要有TI、矽力杰、PI、MPS、DIODES、Richtek、安森美、圣邦股份、力芯微、芯朋微、思瑞浦、希荻微、艾为电子、帝奥微等。

与同行企业在产品类型、产品种类、主要应用领域上对比情况:

微源股份的产品以电源管理芯片和信号链芯片为主,单电源管理芯片的产品型号就超过1000种,产品数量上接近芯朋微、帝奥微,超过艾为电子。在应用领域方面,微源股份的产品应用于智能家居、汽车电子、智能便携、医疗健康、屏幕显示、无线通讯等领域。在同行比较中,产品线较丰富,应用领域拓展较广泛。

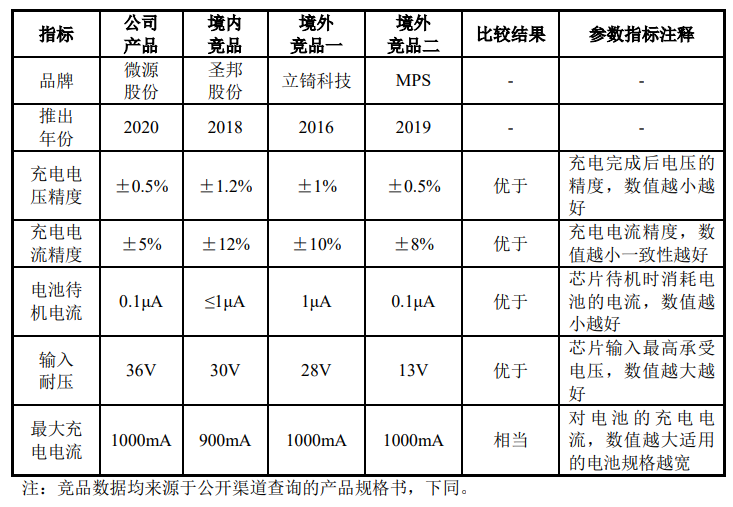

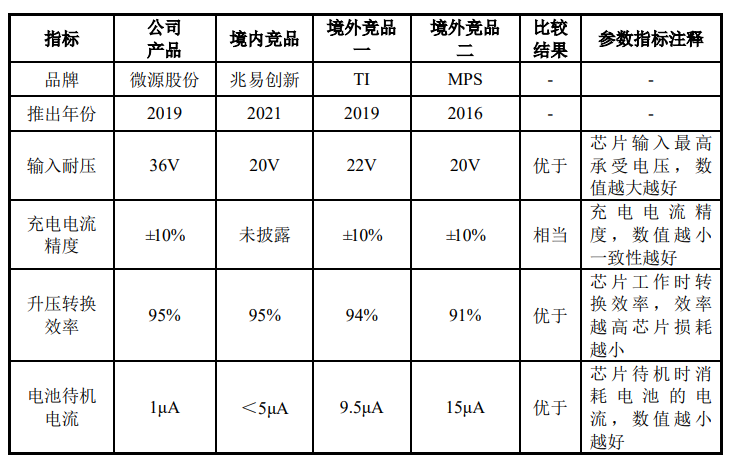

在技术实力上的对比:

以电池管理芯片LP28013H为例,与同行企业同类产品相比,微源股份在充电电压精度、充电电流精度、电池待机电流、输入耐压指标上优于行业竞品,低功耗、高耐压优势突出。

另外,微源股份在LDO、Power SoC芯片、屏电源管理芯片等产品的关键技术指标同样也较优于行业竞品。

总体,电源管理芯片产品具有超低功耗、高效率、高集成度、高可靠性核心竞争优势。

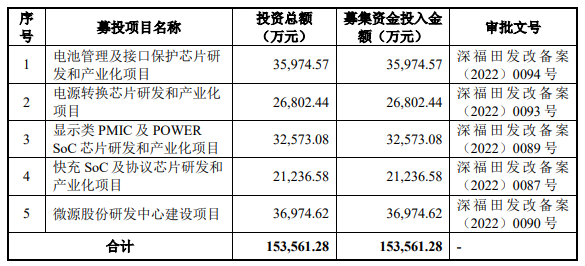

募集15.36亿元,推动电源管理芯片研发产业化

微源股份此次IPO拟募资15.36亿元,主要用于“电池管理及接口保护芯片研发和产业化项目”、“电源转换芯片研发和产业化项目”、“显示类PMIC及POWER SoC芯片研发和产业化项目”、“快充SoC及协议芯片研发和产业化项目”、“微源股份研发中心建设项目”。

其中,投入募集资金较高的是微源股份研发中心建设、电池管理及接口保护芯片研发和产业化、显示类PMIC及POWER SoC芯片研发和产业化三大项目。

电池管理芯片是锂电池与终端的重要纽带,近两年锂电池价格爆发式上涨,随着新能源汽车的快速发展,2025年全球锂电池有望达到1000亿美元的市场规模。近年TWS耳机市场也在高速增长,5年暴增25倍,2025年市场规模预计突破两百亿美元。从募投项目看,未来微源股份重点目标市场还是放在锂电池和TWS耳机。大力投入这方面的研发,积极开发新产品、新技术,巩固和提升自身在模拟芯片领域的市场地位。

在五年前微源股份就部署了TWS电源芯片新产品线,陆续推出TWS新品。2021年在亚洲蓝牙耳机展上,微源股份又推出新一代LP7810+LP4080解决方案。LP7810仅需IO型MCU,不需要A/D型,充电仓续航时间提升20%,充电电路面积也大幅缩小。

2021年微源半导体应用于TWS耳机领域的芯片出货量超过1.6亿颗,获得小米、OPPO、realme、漫步者、森海塞尔、万魔、骷髅头等品牌客户的高度认可。

-

南京智能电网2015年将突破500亿元2012-06-05 0

-

投融资日报 | 「雷石科技」B 轮融资近 2 亿元 !2018-08-20 0

-

电源管理芯片(PMIC)在电路中的应用2021-10-29 0

-

圣邦股份:品类持续深挖,高端加速推进,模拟龙头稳健发展2023-06-02 0

-

电源管理芯片商蕊源半导体IPO获受理!2021年净利翻10倍,募资15亿元2022-05-26 3983

-

钰泰半导体IPO获受理!TWS耳机充电盒单芯片出货领先,募资7.5亿进攻高端车规电源芯片2022-06-15 3402

-

慧翰股份创业板IPO受理!TBOX连续五年降价,募资7.13亿研发5G车联网TBOX2022-07-21 5255

-

硅动力科创板IPO获受理!8成营收来自AC-DC芯片,募资6.92亿研发升级PMIC2022-09-29 2044

-

硅动力募资6.92亿元用于研发升级现有电源管理芯片产品2022-09-29 874

-

奥拉股份科创板IPO获受理!去抖时钟芯片国内市占率61.27%,募资30亿研发及产业化2022-12-01 2358

-

奥拉股份科创板IPO获受理!去抖时钟芯片国内市占率61.27%,募资30亿研发及产业化2022-11-30 1623

-

赛卓电子科创板IPO获受理!主打位置传感器芯片,募资11亿研发车规级芯片2023-01-03 4507

-

辉芒微创业板IPO受理!超六成收入来自MCU,募资6亿投建BMS等芯片产业化2023-05-30 1832

-

辉芒微创业板IPO受理!超六成收入来自MCU,募资6亿投建BMS等芯片产业化2023-05-30 408

全部0条评论

快来发表一下你的评论吧 !