“磁性材料创业板第一股”受理,冠优达产量居国内前三!募资近5亿布局5G高端领域

“磁性材料创业板第一股”受理,冠优达产量居国内前三!募资近5亿布局5G高端领域

描述

电子发烧友网报道(文/刘静)6月15日,磁性材料领先企业冠优达创业板IPO获受理!

在磁性材料行业中,上市的企业并不是太多,此前有横店东磁、领益智造在深圳主板上市,天通股份在上海主板上市,但是迟迟没有成功登陆创业板的企业。如果冠优达IPO成功,将成为深交所创业板第一股。

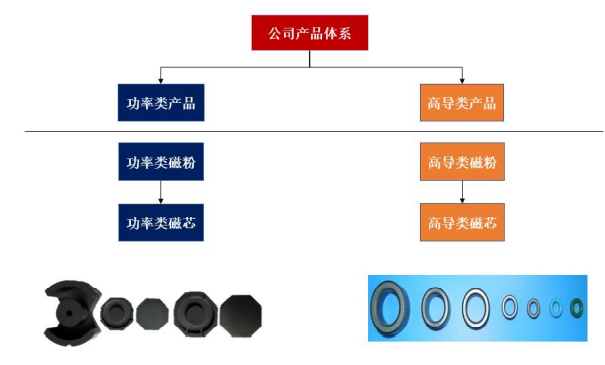

成立于2011年的冠优达,专注于锰锌软磁铁氧体材料的研发、生产和销售,主要产品是功率类和高导类两大系列的磁粉和磁芯,广泛应用于各类电源、变压器、电子设备、电器仪表、照明工具、网络通讯等领域。

根据中国电子材料行业协会磁性材料分会的数据,冠优达2021年锰锌软磁铁氧体材料的产量位居国内同行业前3名。

冠优达的产品成功进入美的、格力、三星、LG电子、汇川技术、固德威、锦浪科技、阳光电源、上能电气等国内外知名的终端客户供应体系。

2021年业绩亮眼,材料创新电磁性能大提升

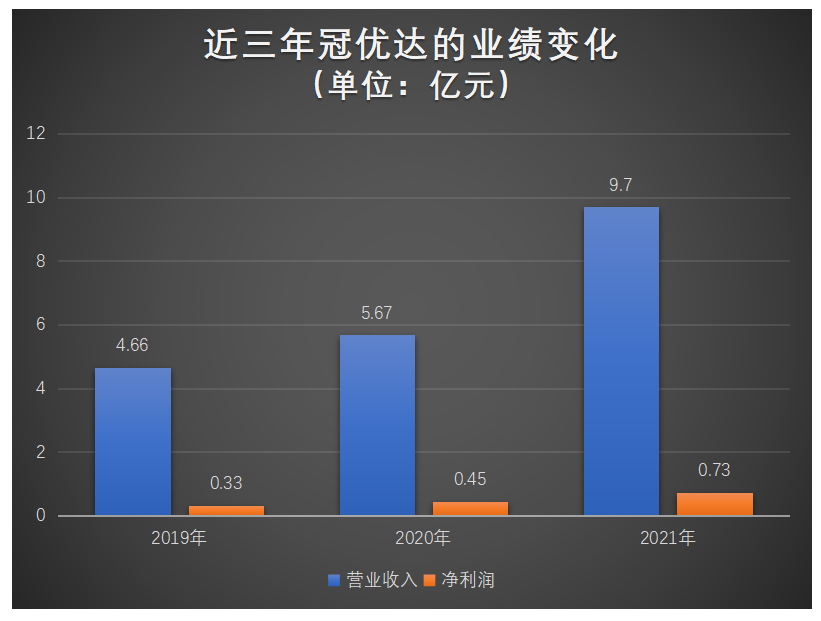

招股书显示,2019年、2020年冠优达的营收和净利均平稳增长,到2021年的时候增长显著提速,营收近10亿元,净赚0.73亿元,扣非净利润实现历史最大涨幅173.50%。

2019年-2021年业绩的具体数据如下图所示:

总体来看,冠优达近三年业务规模在持续稳定地增长,且增幅表现出不断扩大的增强之势。

目前冠优达的营收主要来源于功率类和高导类的磁粉、磁芯,这些产品是下游电子信息、新能源、数字通讯等行业技术变革中材料端的重要支撑。随着电子产品轻薄化、小型化、轻量化趋势日益凸显,降低功率损耗,提高抗干扰能力的要求更高,因此功率类好高导类磁粉、磁芯材料需求不断增加。

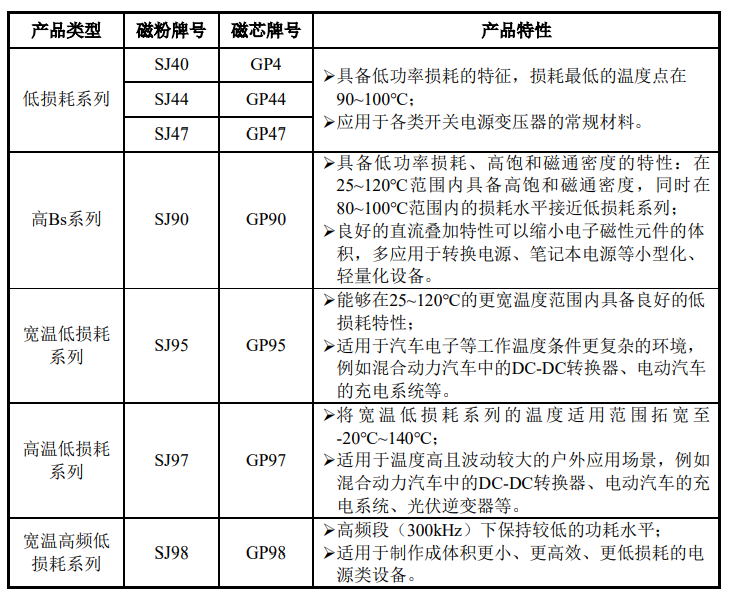

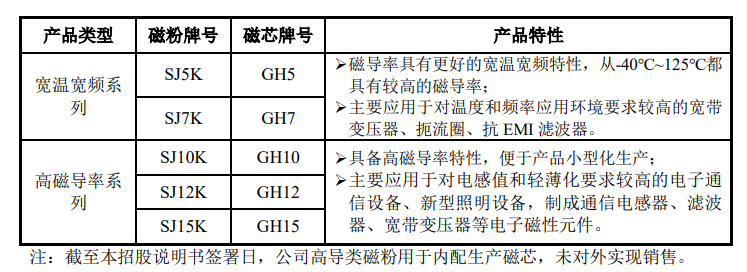

在功率类材料方面,冠优达的主营品种包括低损耗系列、高Bs系列、宽温低损耗系列、高温低损耗系列、宽温高频低损耗系列等多种牌子的磁粉和磁芯。

在功率类材料方面,冠优达的主营品种包括低损耗系列、高Bs系列、宽温低损耗系列、高温低损耗系列、宽温高频低损耗系列等多种牌子的磁粉和磁芯。

而且目前冠优达在传统宽温类GP95材料的基础上,还针对性开发出GP95B材料,有效降低材料在不同温度点的功率损耗,提高功率转换效率。与GP95材料相比,GP95B材料在100℃的测试环境下,能够将功率损耗由300Kw/m³降低至280Kw/m³。成功实现功率损耗降低,解决了能量传输过程中的发热、损耗、转换效率低的问题。

而且目前冠优达在传统宽温类GP95材料的基础上,还针对性开发出GP95B材料,有效降低材料在不同温度点的功率损耗,提高功率转换效率。与GP95材料相比,GP95B材料在100℃的测试环境下,能够将功率损耗由300Kw/m³降低至280Kw/m³。成功实现功率损耗降低,解决了能量传输过程中的发热、损耗、转换效率低的问题。

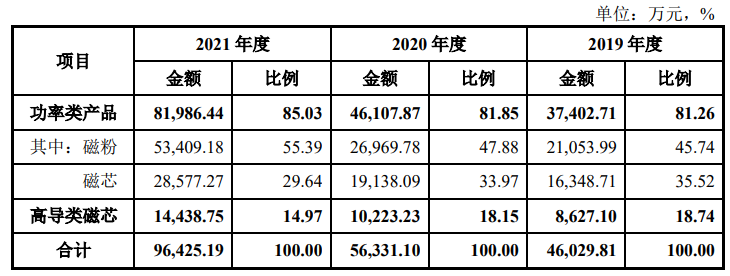

近三年功率类产品贡献超8成的营收,分别实现3.74亿元、4.61亿元、8.20亿元的销售收入。2021年该项业务收入增幅历史最大,实现同比增长77.81%。

冠优达的高导类产品主要包括宽温宽频系列和高磁导率系列。

冠优达利用自己研发的“高温高频高阻抗高磁导率锰锌铁氧体材料制备技术”,在传统的GH10、GH12材料进一步创新,传统的GH10材料的磁导率能够在1kHz~100kHz频段内维持不跌落,而冠优达新一代的GH10A跌落值可以扩大至200kHz;新一代的GH12A材料的磁导率性能也相比传统的GH12有了较大提升,能够做到在1kHz~100kHz的运行频段内保持不跌落。

高导类磁芯业务营收贡献率不超2成,报告期内分别取得收入为0.86亿元、1.02亿元、1.44亿元。收入占总营收比例呈逐年降低之势,2021年该项业务收入比例为14.97%,同比增长41.23%。

管理费用比较高,研发投入低于大部分同行企业

冠优达所专注的软磁铁氧体领域,产量正以10%的年均增速向前发展,且增速超过全球的平均增速6%。据中国电子材料行业协会磁性材料分会的统计,2020年我国软磁体氧体的产量接近40万吨。

磁芯最大的应用领域是电子元器件,包括电子变压器、电感等,电子元器件平均增长率在4.75%左右,市场需求总体平稳增长。未来汽车电子、光伏发电、5G通讯进一步发展后,软磁铁氧体材料的需求将表现更高的增速。

我国是全球软磁铁氧体产量规模最高的国家,但产能较集中于中低端产品,总体“大而不强”。高端产品的市场占有率主要被TDK、FDK等日企占据主导地位。

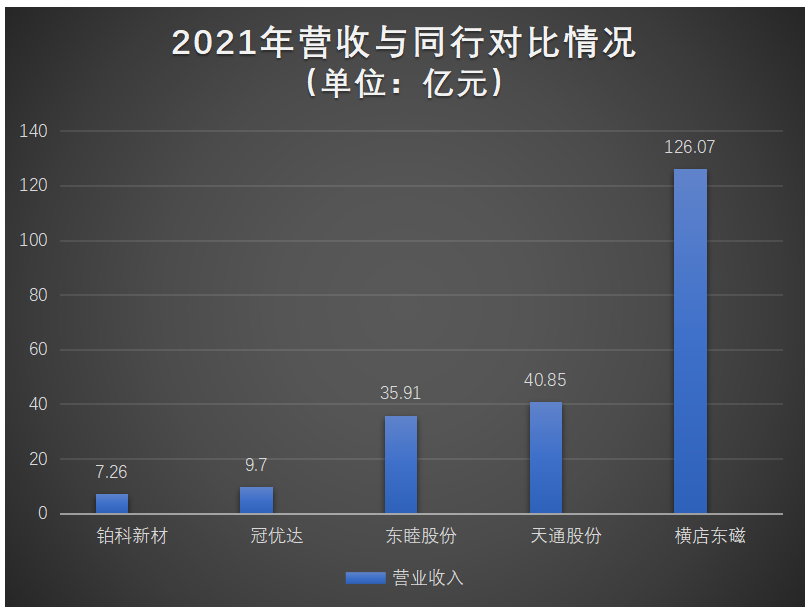

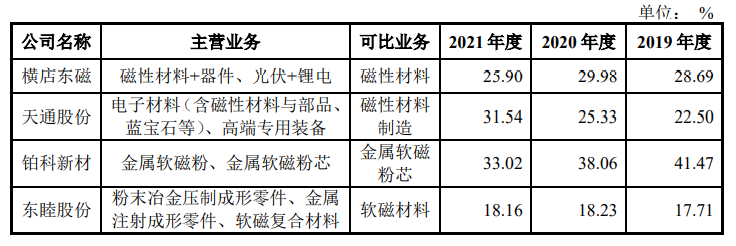

冠优达在国内的主要竞争对手有横店东磁、天通股份、海宁市联丰磁业股份有限公司、领益智造、山东春光磁电科技有限公司、铂科新材、东睦股份。

在营收规模上对比,冠优达相对较小,仅高于铂科新材,与国内磁性材料龙头横店东磁差距较大。

2019年-2021年冠优达的主营业务毛利率分别为25.17%、24.92%、24.49%。低于行业平均水平,高于东睦股份,接近龙头横店东磁的水平,低于天通股份、铂科新材。

2021年冠优达的毛利率出现下降的原因,主要跟高导类磁芯毛利率出现较大降低有关,2021年受原材料价格上涨、基地搬迁产生的人工成本增加等因素影响,冠优达高导类磁芯单位成本较上年增长26.06%,超过单位售价涨幅。

2021年冠优达的毛利率出现下降的原因,主要跟高导类磁芯毛利率出现较大降低有关,2021年受原材料价格上涨、基地搬迁产生的人工成本增加等因素影响,冠优达高导类磁芯单位成本较上年增长26.06%,超过单位售价涨幅。

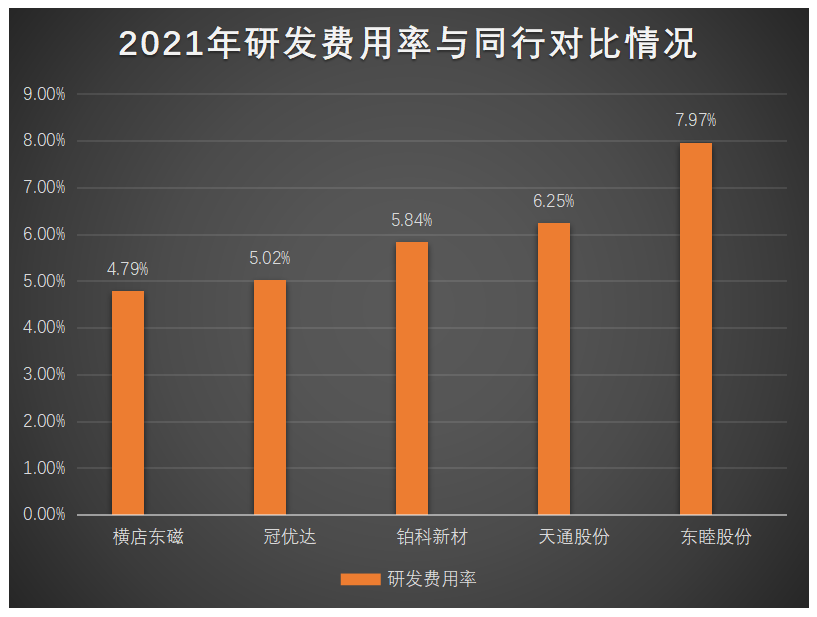

近三年冠优达的管理费用始终高于研发费用、销售费用,而且2021年管理费用率高于横店东磁、天通股份、铂科新材、东睦股份,位居同行可比企业第一。

研发费用率,在同行可比企业中较低,2021年研发投入占总营收比例仅为5.02%。东睦股份凭借7.97%的研发费用率位居同行可比企业榜首,排名第二的是天通股份。

从以上数据来看,冠优达总体营收规模是相对较小的,且在研发上投入不如同行大部分企业,对企业管理的重视度甚至大于产品技术研发。

募资4.66亿,布局汽车电子、5G通信等高端领域

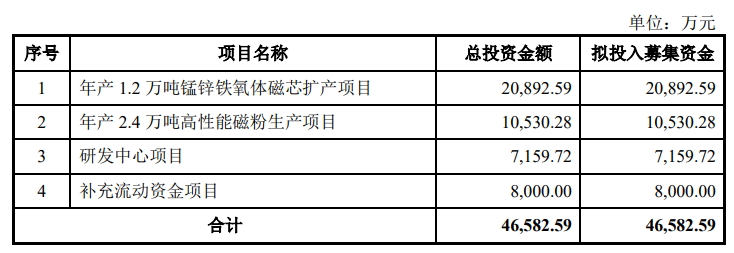

冠优达此次上市将募资约4.66亿元,投资2.09亿元于“年产1.2万吨锰锌铁氧体磁芯扩产项目”,1.05亿元用于“年产2.4万吨高性能磁粉生产项目”,另投资0.72亿元建设研发中心,剩余募集资金给企业补充流动资金使用。

锰锌铁氧体磁芯是目前冠优达的核心产品,2021年产能达16735吨,同比增长21.83%。此次募投项目将新增年产1.2万吨,是目前产能的71.71%。产能进一步大幅扩充后,有利于降低产品单位生产成本,提高毛利率。

高性能磁粉生产项目则主要是汽车电子、5G通讯等高端领域的布局,加大高导类磁粉的生产规模,同时进行现有产品升级,增强在高性能、高附加值产品上的生产能力,提升企业在高端领域的竞争力。

同时,未来冠优达会加大力度研发,购置国外先进的试验和检测设备,引进高层次的技术研发人才,持续攻克磁性材料制造的高端技术。而未来也将把汽车电子、光伏发电、5G通信纳入目标市场。

在消费电子市场下滑的背景下,冠优达的产品研发未来能否在性能上实现大突破,应用于高端领域,是未来业绩持续增长的关键。

打开APP阅读更多精彩内容

在磁性材料行业中,上市的企业并不是太多,此前有横店东磁、领益智造在深圳主板上市,天通股份在上海主板上市,但是迟迟没有成功登陆创业板的企业。如果冠优达IPO成功,将成为深交所创业板第一股。

成立于2011年的冠优达,专注于锰锌软磁铁氧体材料的研发、生产和销售,主要产品是功率类和高导类两大系列的磁粉和磁芯,广泛应用于各类电源、变压器、电子设备、电器仪表、照明工具、网络通讯等领域。

根据中国电子材料行业协会磁性材料分会的数据,冠优达2021年锰锌软磁铁氧体材料的产量位居国内同行业前3名。

冠优达的产品成功进入美的、格力、三星、LG电子、汇川技术、固德威、锦浪科技、阳光电源、上能电气等国内外知名的终端客户供应体系。

2021年业绩亮眼,材料创新电磁性能大提升

招股书显示,2019年、2020年冠优达的营收和净利均平稳增长,到2021年的时候增长显著提速,营收近10亿元,净赚0.73亿元,扣非净利润实现历史最大涨幅173.50%。

2019年-2021年业绩的具体数据如下图所示:

总体来看,冠优达近三年业务规模在持续稳定地增长,且增幅表现出不断扩大的增强之势。

目前冠优达的营收主要来源于功率类和高导类的磁粉、磁芯,这些产品是下游电子信息、新能源、数字通讯等行业技术变革中材料端的重要支撑。随着电子产品轻薄化、小型化、轻量化趋势日益凸显,降低功率损耗,提高抗干扰能力的要求更高,因此功率类好高导类磁粉、磁芯材料需求不断增加。

近三年功率类产品贡献超8成的营收,分别实现3.74亿元、4.61亿元、8.20亿元的销售收入。2021年该项业务收入增幅历史最大,实现同比增长77.81%。

冠优达的高导类产品主要包括宽温宽频系列和高磁导率系列。

冠优达利用自己研发的“高温高频高阻抗高磁导率锰锌铁氧体材料制备技术”,在传统的GH10、GH12材料进一步创新,传统的GH10材料的磁导率能够在1kHz~100kHz频段内维持不跌落,而冠优达新一代的GH10A跌落值可以扩大至200kHz;新一代的GH12A材料的磁导率性能也相比传统的GH12有了较大提升,能够做到在1kHz~100kHz的运行频段内保持不跌落。

高导类磁芯业务营收贡献率不超2成,报告期内分别取得收入为0.86亿元、1.02亿元、1.44亿元。收入占总营收比例呈逐年降低之势,2021年该项业务收入比例为14.97%,同比增长41.23%。

管理费用比较高,研发投入低于大部分同行企业

冠优达所专注的软磁铁氧体领域,产量正以10%的年均增速向前发展,且增速超过全球的平均增速6%。据中国电子材料行业协会磁性材料分会的统计,2020年我国软磁体氧体的产量接近40万吨。

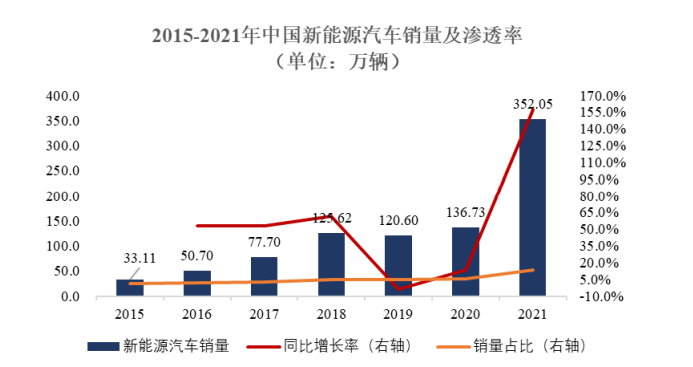

磁芯最大的应用领域是电子元器件,包括电子变压器、电感等,电子元器件平均增长率在4.75%左右,市场需求总体平稳增长。未来汽车电子、光伏发电、5G通讯进一步发展后,软磁铁氧体材料的需求将表现更高的增速。

图源:中国汽车工业协会

我国是全球软磁铁氧体产量规模最高的国家,但产能较集中于中低端产品,总体“大而不强”。高端产品的市场占有率主要被TDK、FDK等日企占据主导地位。

冠优达在国内的主要竞争对手有横店东磁、天通股份、海宁市联丰磁业股份有限公司、领益智造、山东春光磁电科技有限公司、铂科新材、东睦股份。

在营收规模上对比,冠优达相对较小,仅高于铂科新材,与国内磁性材料龙头横店东磁差距较大。

2019年-2021年冠优达的主营业务毛利率分别为25.17%、24.92%、24.49%。低于行业平均水平,高于东睦股份,接近龙头横店东磁的水平,低于天通股份、铂科新材。

近三年冠优达的管理费用始终高于研发费用、销售费用,而且2021年管理费用率高于横店东磁、天通股份、铂科新材、东睦股份,位居同行可比企业第一。

研发费用率,在同行可比企业中较低,2021年研发投入占总营收比例仅为5.02%。东睦股份凭借7.97%的研发费用率位居同行可比企业榜首,排名第二的是天通股份。

从以上数据来看,冠优达总体营收规模是相对较小的,且在研发上投入不如同行大部分企业,对企业管理的重视度甚至大于产品技术研发。

募资4.66亿,布局汽车电子、5G通信等高端领域

冠优达此次上市将募资约4.66亿元,投资2.09亿元于“年产1.2万吨锰锌铁氧体磁芯扩产项目”,1.05亿元用于“年产2.4万吨高性能磁粉生产项目”,另投资0.72亿元建设研发中心,剩余募集资金给企业补充流动资金使用。

锰锌铁氧体磁芯是目前冠优达的核心产品,2021年产能达16735吨,同比增长21.83%。此次募投项目将新增年产1.2万吨,是目前产能的71.71%。产能进一步大幅扩充后,有利于降低产品单位生产成本,提高毛利率。

高性能磁粉生产项目则主要是汽车电子、5G通讯等高端领域的布局,加大高导类磁粉的生产规模,同时进行现有产品升级,增强在高性能、高附加值产品上的生产能力,提升企业在高端领域的竞争力。

同时,未来冠优达会加大力度研发,购置国外先进的试验和检测设备,引进高层次的技术研发人才,持续攻克磁性材料制造的高端技术。而未来也将把汽车电子、光伏发电、5G通信纳入目标市场。

在消费电子市场下滑的背景下,冠优达的产品研发未来能否在性能上实现大突破,应用于高端领域,是未来业绩持续增长的关键。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

高分子磁性材料的频率温度特性及应用2008-07-16 0

-

展恒磁性材料经营电感 高频变压器2014-04-29 0

-

5G为什么叫5G?2018-01-20 0

-

5G手机测试正式启动!不是苹果、华为、小米2018-09-18 0

-

5G技术应用中电路材料的选择应该考虑什么2019-05-28 0

-

5G提升线路板景气度 封装材料需求全新引爆2019-09-12 0

-

迎5G,国内光模块厂商大盘点2020-03-05 0

-

支持5G产业发展将是私募基金发挥创新的资本力量2021-01-05 0

-

4G/5G日常网优命令2021-03-03 0

-

5G网优资料2021-05-20 0

-

5G的落地现状与未来变局 精选资料推荐2021-07-27 0

-

磁性材料与器件知识2010-04-07 909

-

磁性材料2009-04-10 1917

-

磁性材料基础32016-05-11 561

-

锂电池负极材料商翔丰华创业板IPO获受理2020-07-03 558

全部0条评论

快来发表一下你的评论吧 !