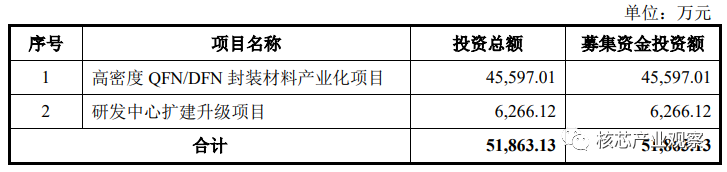

新恒汇募资5.19亿元 扩充高密度QFN/DFN蚀刻引线框架产能

电子说

描述

电子发烧友网报道(文/刘静)近日,深交所更新新恒汇电子股份有限公司(简称:新恒汇)创业板IPO上市进展信息,发行人及保荐机构回复深交所第1轮审核问询的收入、客户、毛利率等19大问题。新恒汇本次拟公开发行股份不超过5989万股,募集5.19亿元,用于高密度QFN/DFN封装材料产业化项目等。

公司控股股东及共同实际人是虞仁荣和任志军。虞仁荣直接持有新恒汇31.41%的股份,并通过元禾璞华和冯源绘芯间接持有新恒汇0.55%的股份,合计控制公司31.96%的股份,为第一大股东。任志军担任公司董事长,直接持股16.21%的股份,并通过宁波志林堂间接持有3.10%的股份,合计控制公司19.31%的股份,为公司第二大股东。

智能卡起家,柔性引线框架全球市占率第二,后发力物联网eSIM芯片封装新赛道

新恒汇于2017年诞生于“中国琉璃之乡”淄博,以智能卡芯片封装业务起家,靠出售柔性引线框架产品、智能卡模块产品以及模块封装服务“暴富”。

在智能卡产业链中,新恒汇主要聚焦于产业链的中下游,服务上游的智能卡芯片设计企业以及下游的智能卡制造厂商。据悉,新恒汇已与紫光国微、中电华大、复旦微、大唐微电子等在内的多家安全芯片设计厂商及恒宝股份、楚天龙、东信和平、IDEMIA等国内外智能卡制造商建立长期合作关系。

成立短短五年,新恒汇便在智能卡中下游的封装领域崭露头角,成为全球市占率排名第二的柔性引线框架生产厂商。目前全球智能卡柔性引线框架市场主要被三大厂商主导,分别为新恒汇与法国Linxens和韩国LG Innotek。

根据欧洲智能卡协会发布的行业权威统计数据,最近三年全球智能卡总出货量分别为100.33亿张、95.40亿张、95.05亿张,而同期新恒汇柔性引线框架产品销量分别达15.16亿颗、19.02亿颗、20.10亿颗,在全球的市占率分别为15.11%、19.94%、21.15%,仅次于法国Linxens,排名全球第二。

在成为智能卡封装细分领域的“独角兽”企业之后,新恒汇并不满足现状,近年开始发力蚀刻引线框架和物联网 eSIM芯片封测新领域。蚀刻引线框架是集成电路QFN/DFN封装形式中的关键材料,负责支撑、电路导通及散发热量等功能。新恒汇目前开发了QFN、DFN、SOT和SOP等系列的蚀刻引线框架产品,已实现小批量生产,主要客户为华天科技、甬矽电子、日月光等半导体封装厂商。

在战略布局上,新恒汇还把触角延伸至技术壁垒更高的物联网eSIM芯片封测领域,面向物联网身份识别芯片开发DFN、QFN及MP封装产品,覆盖可穿戴设备、物联网消费电子、工业物联网等领域。2021年度,新恒汇的物联网eSIM模块产品累计出货0.94亿颗,实现收入1824.19万元。

根据Counterpoint发布的报告显示,2021年智能手机、智能手表、平板电脑、物联网模块和联网汽车等众多类别支持eSIM的硬件设备出货量约为3.5亿台,预计到2030年前eSIM设备的出货量将达140亿台的规模。而且近日苹果宣布推出的iPhone 14系列,在美国市场销售的该系列机型仅支持eSIM技术,苹果“风向标”也将带来一波新需求。新恒汇前瞻布局物联网eSIM芯片封测市场,未来有望在需求旺盛的eSIM行业下受益,成为业绩增长强劲的新引擎。

2021年净利突破1亿大关,蚀刻引线框架业务收入同比增长2210.23%

招股书显示,2019年-2021年新恒汇实现营业收入分别为4.13亿元、3.86亿元、5.45亿元,年均复合增长率为14.87%。2020年受第一大客户紫光同芯大幅减少订单的影响,新恒汇营收较2019年下滑6.54%,2021年在蚀刻引线框架、物联网eSIM芯片封装新业务进一步突破后,营收反弹大幅增长41.19%。

同期取得的归母净利润分别为0.75亿元、0.42亿元、1.02亿元,年均复合增长率为16.62%。2020年新恒汇的净利润同比下滑43.24%,毛利率同比下滑4.59个百分点,对此新恒汇表示,主要原因是行业竞争对手降价抢占市场,公司主要产品柔性引线框架的价格被迫大幅下滑29.41%,蚀刻引线框架、物联网eSIM芯片封测新业务当期投入较大所致。

近三年新恒汇收入最主要来源于智能卡业务,该业务实现的收入占主营业务收入的比例分别为100%、97.91%、77.44%。其中智能卡模块收入占比最高,为智能卡业务贡献5成以上的营收。报告期内,新恒汇智能卡模块销量分别为8.66亿颗、11.59亿颗、14.06亿颗,三年合计34.31亿颗。不过与之相对的销售单价却逐年下降,2021年新恒汇智能卡模块的单价已经从2019年的0.34元/颗下降至0.21元/颗。

在2020年蚀刻引线框架和物联网eSIM芯片封测新业务快速起量后,进一步削弱了智能卡业务收入占比。2021年蚀刻引线框架、物联网eSIM芯片封测业务收入分别同比增长2210.23%、722.37%,表现强劲。

研发费用率领先,投入两千多万攻关高可靠性引线框架技术

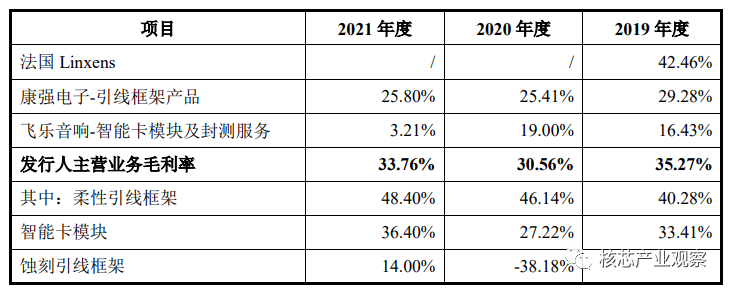

在智能卡业务领域,新恒汇的主要竞争对手是法国Linxens、韩国LG Innotek、上海仪电、中电智能卡,其中法国Linxens的柔性引线框架业务全球市占率第一,2019年度法国Linxens产能为86亿件,产量为62.10亿件;而新恒汇柔性引线框架业务全球市占率第二,2019年度产能为21.72亿颗,产量为17.21亿颗。在2019年新恒汇在产能、产量上与法国Linxens的差距分别为64.28亿件、44.89亿件,虽新恒汇市占率全球第二,但与排名第一的法国Linxens差距仍然较大。而蚀刻引线框架市场主要被日本三井高科技股份公司、台湾长华科技股份有限公司、韩国HDS公司厂商垄断,国内大陆仅有康强电子、天水华洋电子科技股份有限公司和新恒汇能够实现批量供货。

长华科技是全球排名前列的引线框架供应商之一,2020年全球市占率11%,康强电子和新恒汇均属于国内引线框架的主要供应商,其中康强电子在冲压引线框架细分领域内市占率较高。蚀刻引线框架是新恒汇近年新开拓的产品线,在市场地位、营业收入、产能方面与长华科技和康强电子仍存在一定差距,但新恒汇也有其独特优势,其独创性的研发成功卷式无掩膜激光直写曝光技术,在技术上具有一定的先进性。在盈利能力上,新恒汇与同行企业的比较如下所示:

新恒汇近三年的盈利能力在康强电子、飞乐音响之上,总体毛利率水平在行业内较高。

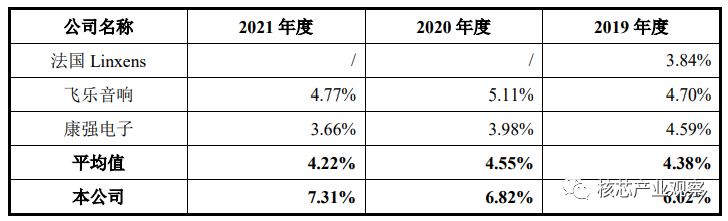

在研发方面,2019年-2021年新恒汇的研发费用分别为2488.67万元、2633.79万元、3983.45万元,分别占当期主营业务收入的比例为6.02%、6.82%、7.31%。新恒汇逐年加大研发投入,研发占比也呈持续提升的趋势,近五成研发费用来自材料费。2021年新恒汇投入金额最高的研发项目是“高可靠性引线框架镍钯金银表面处理技术研发”,达2229.34万元。

在同行比较方面,新恒汇近三年的研发费用率均高于飞乐音响和康强电子,且高于行业平均的研发费用率水平。新恒汇对研发的重视度较高,持续投入大量的人力、物力及金额,开展技术攻关,研发新产品,增强自身的核心竞争力。

募资5.19亿元,扩充高密度QFN/DFN蚀刻引线框架产能

奋力冲刺创业板上市的新恒汇,计划募集5.19亿元资金,投入“高密度QFN/DFN封装材料产业化项目”和“研发中心扩建升级项目”。

“高密度QFN/DFN封装材料产业化项目”,主要是通过建设高标准的生产厂房、购置先进的生产设备及配套设施、招聘高素质且经验丰富的生产及管理人员,提升车间自动化生产管控系统,扩大高密度 QFN/DFN蚀刻引线框架产品的产能。

据悉,2021年新恒汇蚀刻引线框架产能为716.73万条,产量为635.62万条,产能利用率为88.68%。在国内蚀刻引线框架供不应求下,2021年新恒汇蚀刻引线框架销量同比增长2137.65%。该产品实现的收入亦大幅增长2210.23%。未来随着5G商业化、人工智能、大数据与云计算等产业的快速发展,蚀刻引线框架的需求会持续攀升,新恒汇抓住行业发展机遇,扩充高端蚀刻引线框架的产能,有望进一步提振公司营收增长。

“研发中心扩建升级项目”,将开展新型柔性引线框架、高端蚀刻引线框架、OLED金属掩膜版(FMM)、物联网芯片封装等集成电路产品的项目研发,以及封装UV胶、高性能低成本原材料替代方案研究未来三年,新恒汇表示将在核心技术领域不断加大研发投入,致力在基础技术研发、关键技术和创新产品等三个层次实现更高的突破,并在三年时间内实现将蚀刻引线框架产能提高到年产5000万条的目标。

-

器件高密度BGA封装设计2009-09-12 0

-

探讨高密度小间距LED屏工艺2019-01-25 0

-

KFC引线框架铜合金带材的生产工艺研究2009-05-16 1508

-

采用RCC与化学蚀刻法制作高密度互连2006-04-16 1103

-

集成电路塑封中引线框架使用要求2006-04-16 3334

-

无引线框架封装的特点优势及在印刷电路板中的应用2020-11-09 4462

-

欧菲光成功研发半导体封装用高端引线框架2020-12-19 3958

-

行业突破!欧菲光半导体封装用高端引线框架成功研发2020-12-21 2129

-

新恒汇创业板IPO!柔性引线框架市占率全球第二,募资5.19亿扩充高端引线框架产能2022-09-22 3375

-

AN-772:引线框架芯片级封装的设计和制造指南2023-02-23 3534

-

引线框架类封裝介绍2023-03-30 3351

-

什么是引线框架 半导体引线框架的生产工艺2023-04-11 7119

-

一文读懂半导体引线框架2023-09-07 2310

-

高密度互连印刷电路板:如何实现高密度互连 HDI2023-12-05 285

全部0条评论

快来发表一下你的评论吧 !