浅析2022上半年企业存储市场格局

存储技术

描述

我花了一点时间,整理了一下G公司的ECB(基于外部控制器)存储2022年上半年的市场跟踪数据,给大家分享一下。

22Q2情况

2Q22 对基于外部控制器 (ECB) 的存储的需求依然强劲,总收入达到 57 亿美元,同比增长 11.7%。主存储和二级存储的收入分别增长了 8.7% 和 24.3%,而专用备份设备的收入增长了 14.7%。

从地域来看,北美地区增长 17.3%,其次是亚太地区(不包括日本)增长 11.3%,欧洲、中东和非洲地区增长 9.1%。中国增长了 10.5%,而日本的收入下降了 9.8%。 从Q2的情况看,中国的增长已经低于北美地区的增长了。我觉得这个和中国的疫情管控影响有比较大的关系。 就整体排名前六的供应商而言,Dell EMC、华为、惠普企业、IBM 和 Pure Storage 报告了收入增长,但 NetApp 同比下降 3.9%。尽管收入增长,但只有 Dell EMC 和 Pure Storage 的市场份额分别增长了 2.3% 和 2.0%。 固态阵列 (SSA) 的收入增长了 21.6%,硬盘驱动器/混合阵列的收入增长了 3.6%。2Q22 的 SSA 占ECB总收入的 49.1%,而一年前为 45.1%。所有供应商的 SSA 收入均增长,前五名占全球 SSA 收入的 80.4%: 戴尔易安信,25.6% NetApp,16.4% 纯存储,14.5% IBM,12.3% 华为,11.5% Pure Storage,IBM 和华为的份额分别上涨 1.6%、0.8% 和 0.1%,而 Dell EMC 和 NetApp 分别下跌 0.1% 和 3.2%。 季度的分析不是我的重点,因此就没有做图形展示了。我们重点来看看整个上半年的情况。

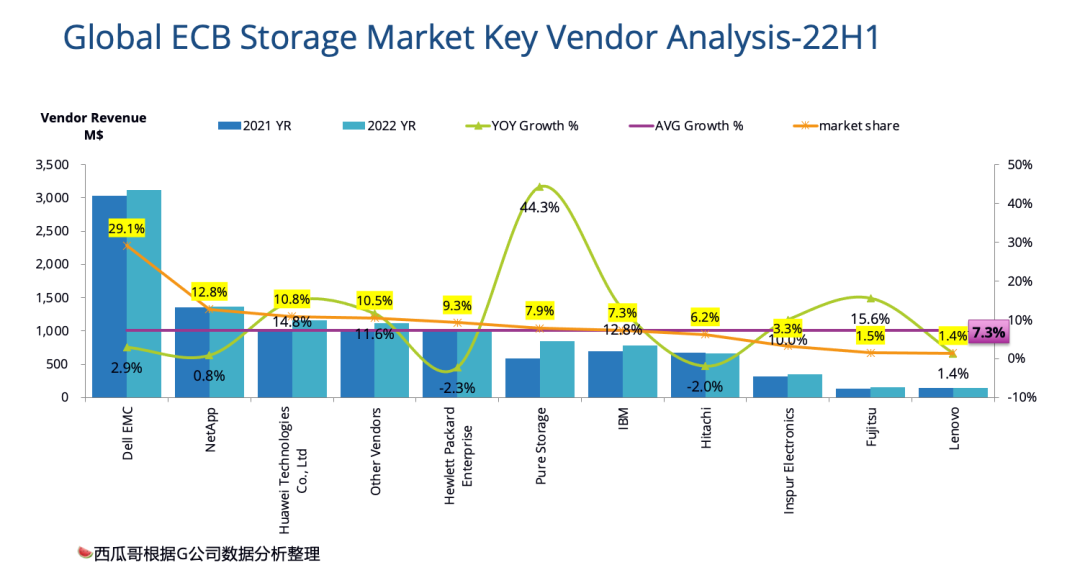

22H1整体情况

我们看到,2022H1,全球的ECB存储增长7.3%,还算是一个健康的增长吧。Dell EMC虽然也保持增长,但整体市场份额已经低于30%了。NetApp也略有增长,保持第二位置。华为增长不到14.8%,还算不错,排在第三。HPE第4,而Pure Storage增长最高,排在第五。浪潮和联想也有增长,但增长率都没有超过10%。

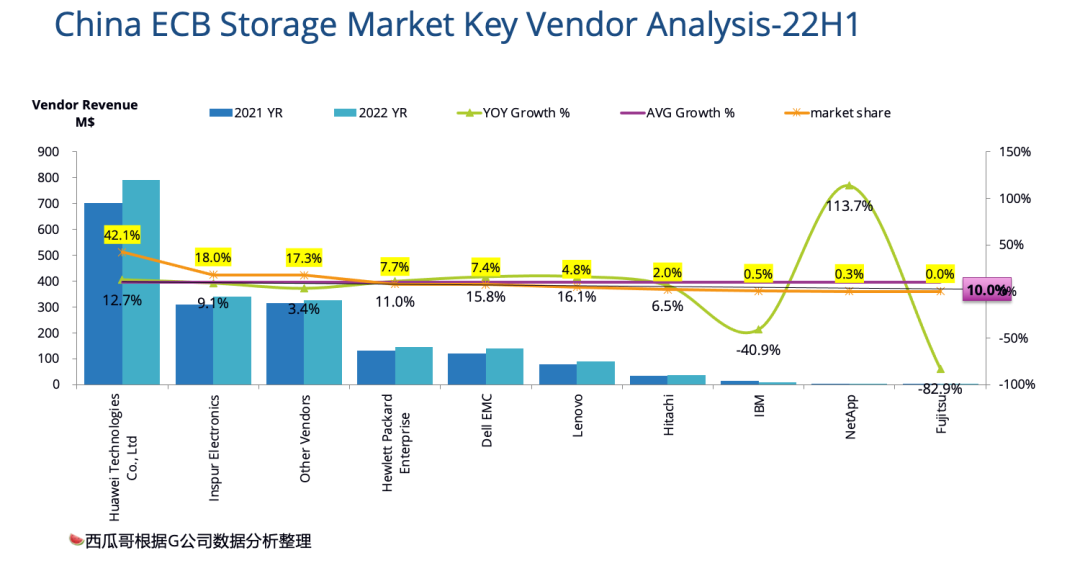

如果只看国内市场,整体ECB存储增长10%,高于全球的增长水平。华为以42%的份额排在第一,浪潮18%份额排在第二,HPE排在第三,份额不足10%。Dell EMC保持增长,在信创的大环境下,这个成绩应该也不错了。

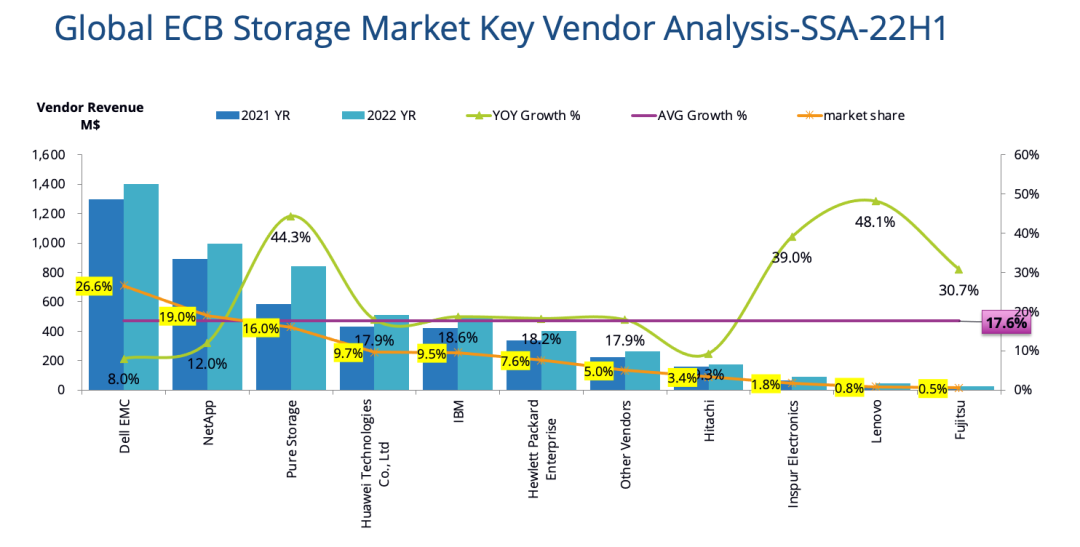

22H1固态阵列情况

上半年,全球固态阵列(SSA)增量17.6%,继续引领整个ECB市场增长。Dell EMC、NetApp和Pure Storage是前三名,而且市场份额都超过15%。华为第四,市场份额接近10%。

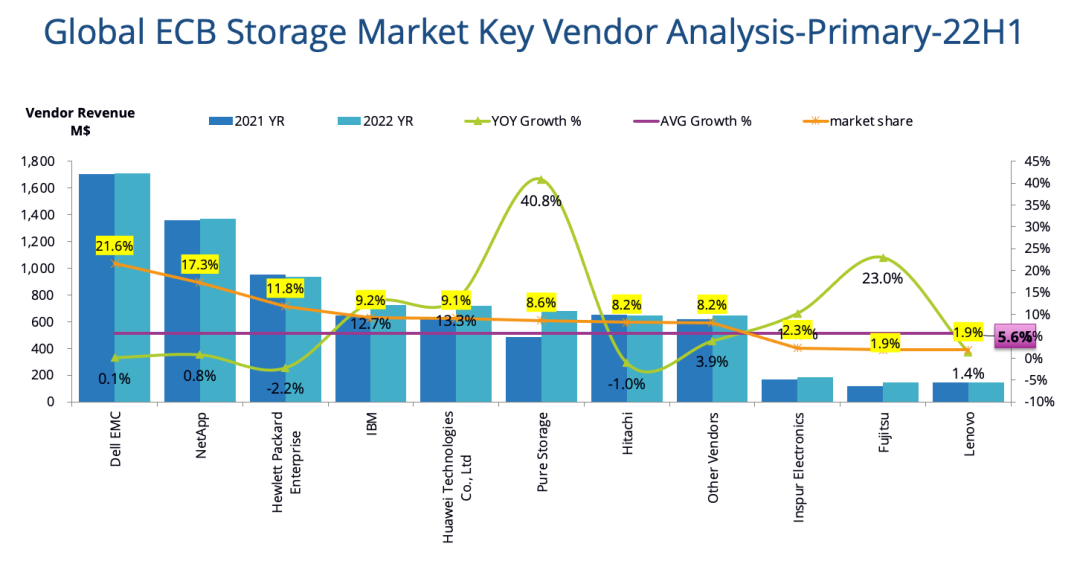

22H1按产品目的分类情况

主存储方面,上半年增长了5.6%。Dell EMC虽然还是第一,但份额仅21.6%,而NetApp的份额是17.3%,差距没有整体ECB存储大。华为还是第三的位置。

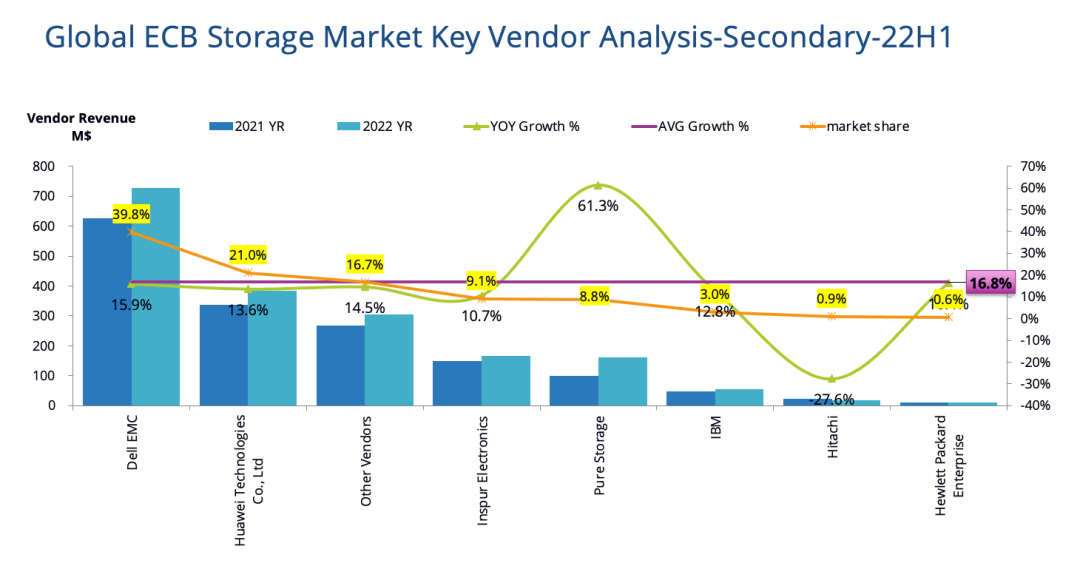

而二级存储,上半年增长率高达16.8%。Dell EMC第一,增长率也很高,市场份额接近40%。华为第二,增长率略低于Dell EMC,市场份额21%。浪潮排名第三,但增长率低于平均值。Pure Storage只有全闪,能够排名第四,增长率高达61.3%,体现出全闪已经快速在第二存储领域得到广泛采用。

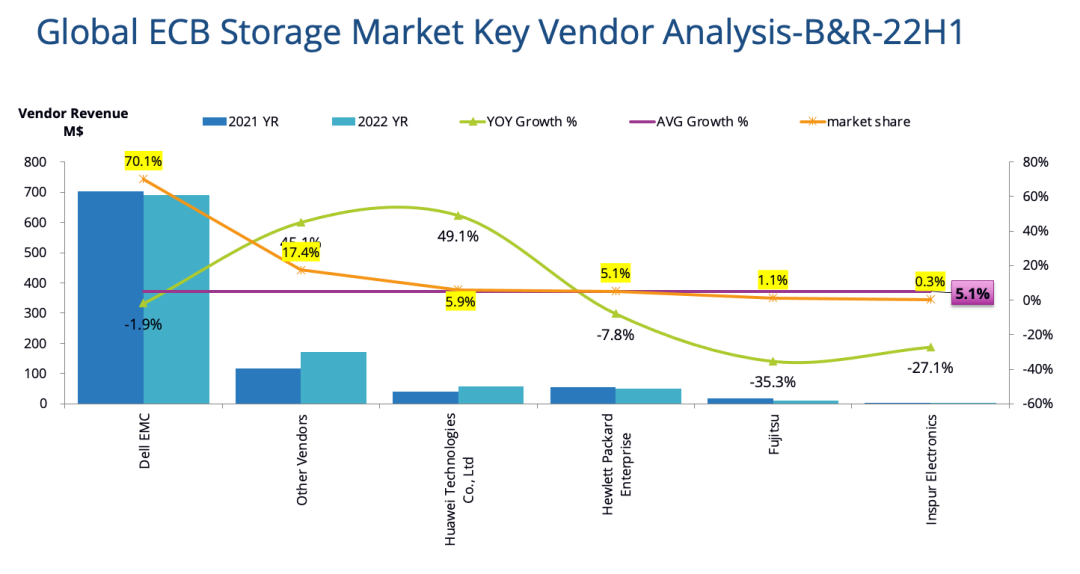

至于备份恢复一体机市场,上半年增长5.1%,Dell EMC收入虽然下降,但份额依然一家独大,超过70%。华为增长很快,超过了HPE,已经排名第二,但份额只有个位数

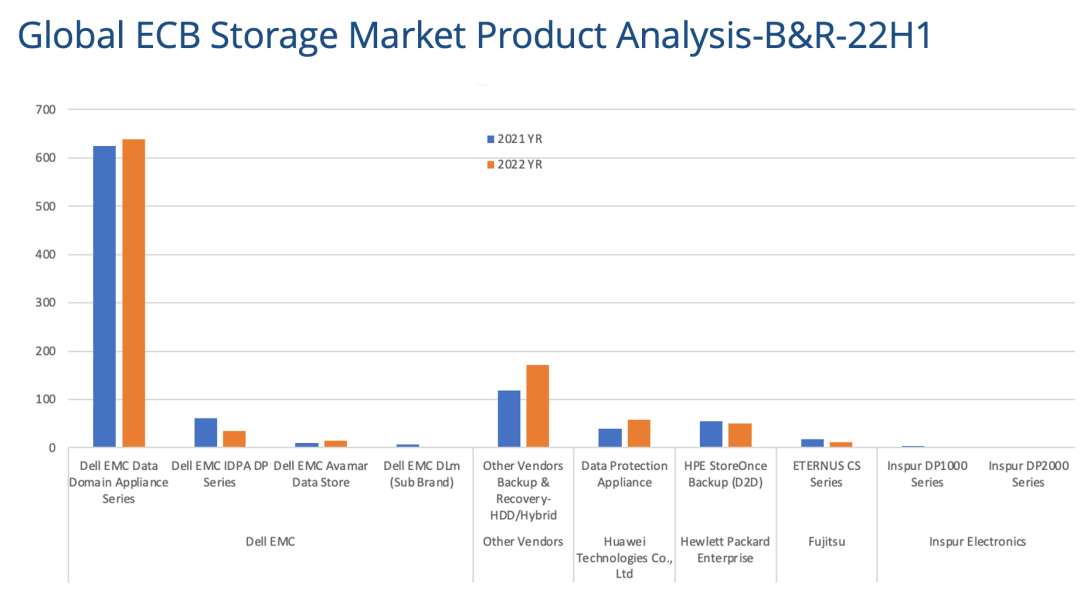

22H1产品分析

由于主存储产品太多了,我们就不展开了。我们展开看看第二存储和备份一体机的情况。

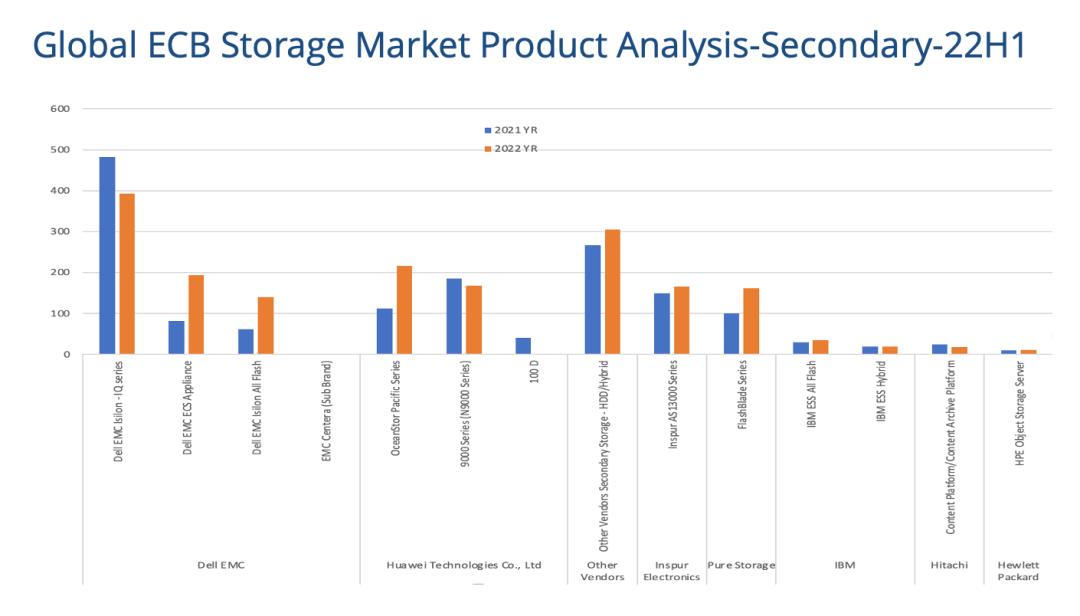

二级存储,上半年Dell EMC的对象存储ECS和Isilon的全闪节点增长很快,几乎都是翻番增长。这个也体现了目前二级存储的市场热点主要在对象存储和全闪文件存储方面。华为的Pacific也首次超过了9000,成为真正的出货主力。

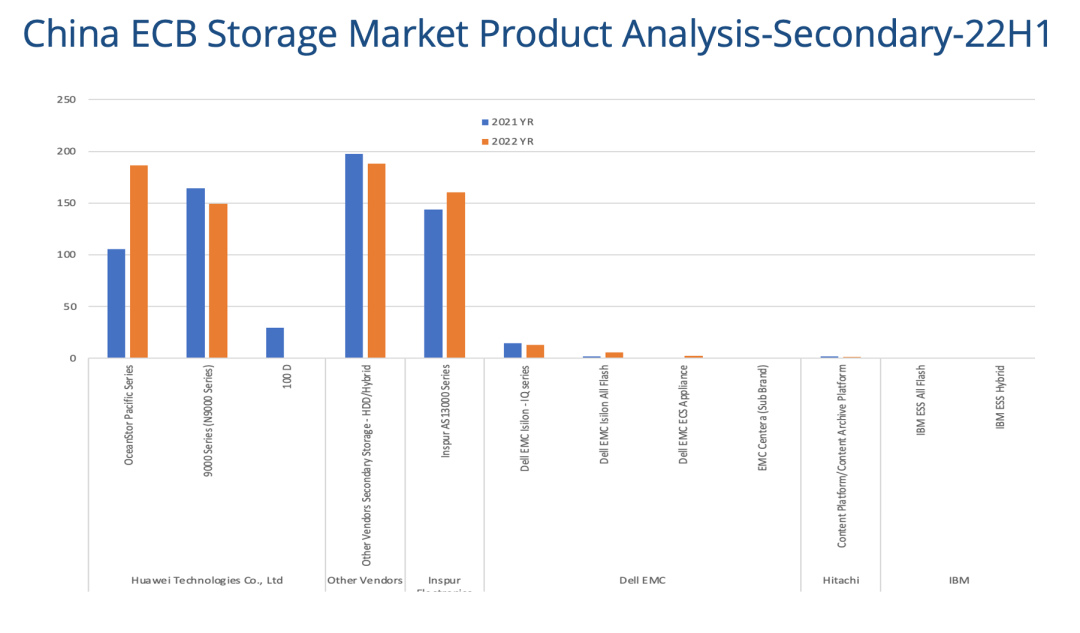

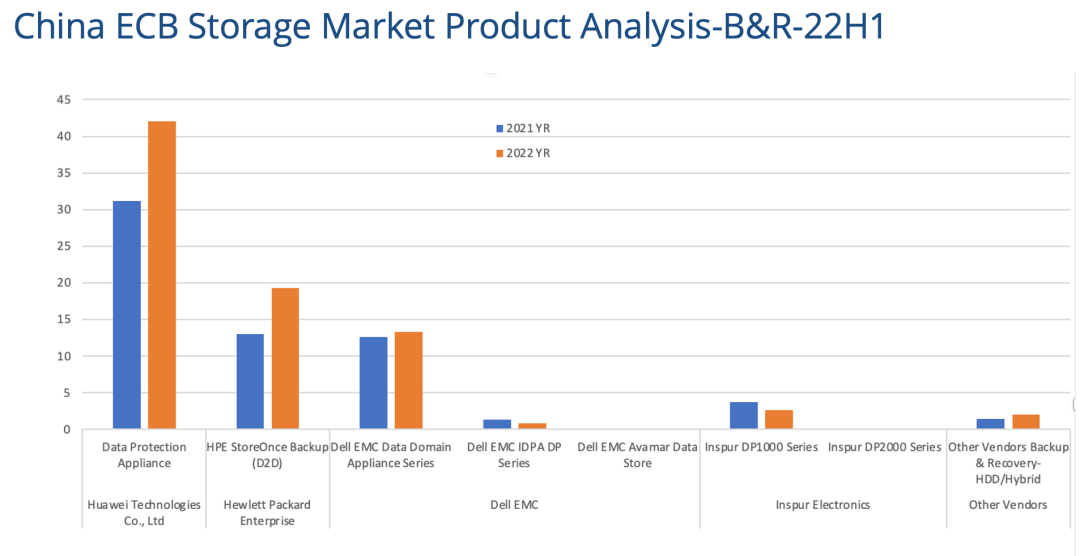

从中国市场来看,华为的Pacific也是首次超过9000。浪潮的as13000虽然还在增长,但增长率下降了。Dell EMC也体现出ECS和全闪Isilon的增长。

至于备份专业设备,全球来看,Dell EMC DataDomain体量最大但还保持增长,但是Dell自己的备份一体机IDPA体量不大,而且还下滑了。华为DPA依靠丰富的备份产品线(虽然都叫DPA,但有备份一体机,也有重删设置),排名第二,而且保持较快的增长。

中国的情况,华为的DPA是第一产品,HPE StoreOnce排名第二,都在增长。Dell EMC的DD排在第三产品,而且还略有增长,在目前信创环境下很难得。

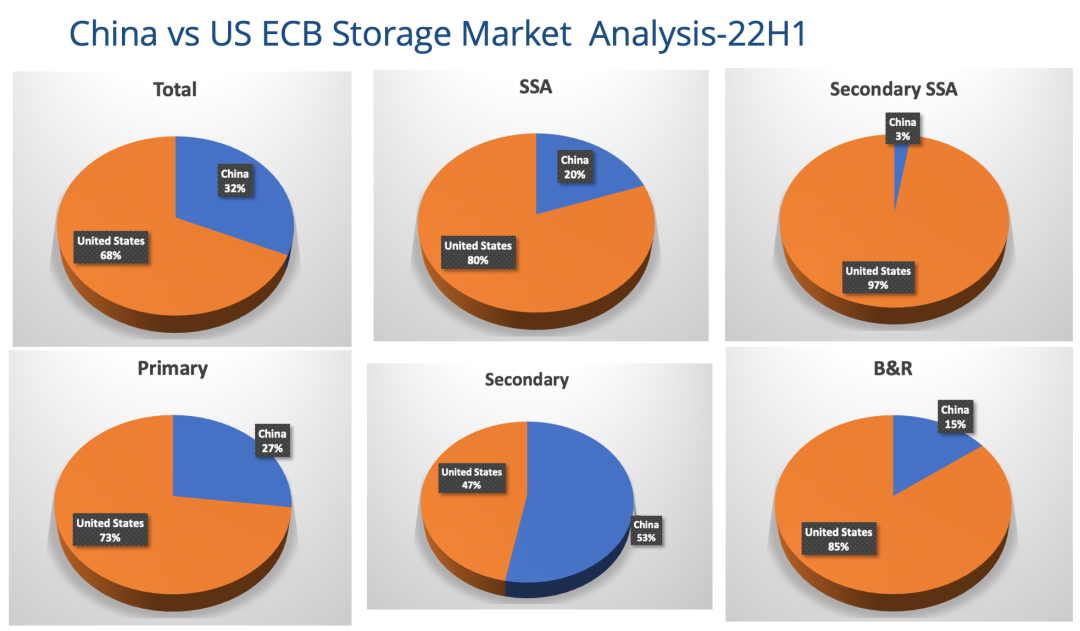

22H1中美对比

上半年,中美ECB存储的市场比例是32:68/100,而SSA是20:80/100,全闪存在国内的普及率还是不如美国。

中美主存储的比例是27:73/100,二级存储中国首次超过美国,比例是53:47/100,而备份存储差距最大,比例是15:85/100。

二级存储虽然中国超过美国,但是,全闪的二级存储方面,中美的比例是3:97/100,差距非常巨大。也就是美国的文件存储和对象存储,都开始大量采用全闪了,但是,中国还基本停留在硬盘时代。

小结

通过上面简单的分析,我想我们可以得出下面的一些观点:

中国的企业存储过去几年高速增长,一枝独秀的时代暂时中止了。今年面临比较大的增长压力,甚至有可能低于全球平均增速也是有可能的。

中国由于是服务器大国,因此第二存储增长很快,首次超过了美国。但是,在全闪二级存储市场,中国几乎为零。而全闪分布式文件和对象存储,是AI和高性能分析的助推器。虽然很多新闻都说中国的AI水平很多方面超过美国,但最少我在AI存储这方面的感觉来看,没有这个趋势。

备份专业设备市场,市场基本没有可以和EMC DD匹敌的重删设备。虽然华为推出了类似产品,但重删设备需要备份厂商配合,生态的建设很重要,但主流备份厂商基本都是美国公司,因此暂时无法撼动EMC DD的地位。

编辑:黄飞

-

2006年上半年全球无晶圆厂IC设计公司排名2008-05-26 0

-

嵌入式技术频道2012年上半年最受工程师喜爱热文Top202012-08-15 0

-

2012上半年网络高清监控摄像机市场概况(转载部分)2012-10-24 0

-

【XDLab每日一题】2014上半年总结2014-06-22 0

-

2014年上半年最热TI参考设计精选2014-07-04 0

-

2016上半年中国半导体产业研究报告2016-06-30 0

-

半年狂赚近2千亿,全球半导体会呈现“T”型吗?2018-08-21 0

-

2018上半年云计算市场的五大“最”重要事件是什么?2018-07-21 4893

-

IDC 2018上半年中国企业级存储市场报告:浪潮出货量和增速第一2018-09-28 292

-

2018上半年浪潮在企业级存储市场出货量增速106% 居中国第一2018-11-08 1044

-

上半年光伏市场内冷外热,越南光伏市场的发展提速2019-08-17 2012

-

Soitec公布 2022 财年上半年财报,收入创历史新高2021-12-03 4750

-

芯原股份2022年上半年各营收状况解析2022-08-08 1468

-

7个关键词总结2022上半年智慧城市发展2022-07-26 468

-

商汤上半年营收14.33亿 生成式AI相关收入大增近7倍 上半年亏损收窄至31亿2023-08-29 280

全部0条评论

快来发表一下你的评论吧 !