半导体封装材料厂商华海诚科科创板IPO问询!存货大幅增长96.43%,募资3.3亿扩产

半导体封装材料厂商华海诚科科创板IPO问询!存货大幅增长96.43%,募资3.3亿扩产

描述

电子发烧友网报道(文/刘静)10月13日,华为哈勃、华天科技投资的半导体封装材料厂商——华海诚科回复上交所第二轮问询,光大证券为其上市保驾护航。

华海诚科本次公开发行股份不超过2018万股,募集3.3亿元资金,用于高密度集成电路和系统级模块封装用环氧塑封料项目等。

天眼查显示,华海诚科的股东中惊现中国大陆第三大的封测一体企业华天科技、华为旗下的半导体投资机构深圳哈勃、以及长电科技创始人王新潮旗下的江苏新潮,它们分别直接持股7.73%、5.38%、4%。能够被这三大明星投资机构看上,想必华海诚科在半导体封装材料领域一定是具有较强的技术实力的。

目前华海诚科无控股股东,实际控制人是韩江龙、成兴明和陶军,三人合计控制华海诚科的表决权比例为46.67%,且三人2021年共领取209.28万元薪酬,人均年薪不到70万元。其中韩江龙是华海诚科的第一大股东,直接持股18.58%,其还担任华海诚科的董事长兼总经理。

业绩加速增长,9成营收来自环氧塑封料产品

华海诚科是一家拥有完全自主知识产权的半导体材料企业,聚焦封装材料的研发、生产和销售,主要产品为环氧塑封料和电子胶黏剂。华海诚科具有相对成熟的半导体封装材料开发技术,并根据应用领域的不同能够进行产品差异化设计,在传统封装领域华海诚科应用于SOT、SOP等封装形式的高性能类环氧塑封料的产品性能已达到了外资厂商相当的水平,在先进封装领域华海诚科正逐步实现产业化并打破外资厂商的垄断,其中颗粒状环氧塑封料(GMC)以及FC底填胶等应用于先进封装的产品已通过客户验证。同时华海诚科正加大在先进封装用环氧塑封料的技术布局,发力MUF/FOWLP等先进封装类的环氧塑封料产品研发。

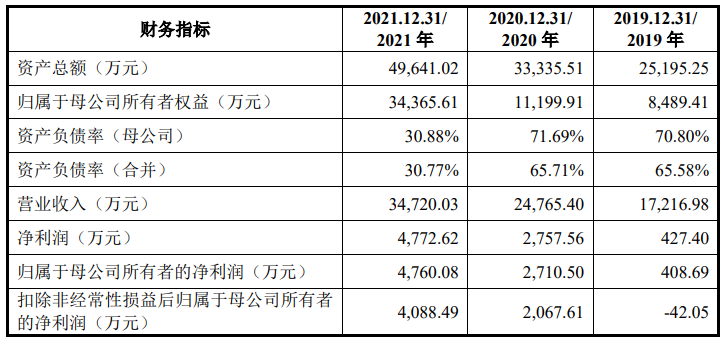

报告期内,华海诚科业务规模提升较快,分别实现营业收入为1.72亿元、2.48亿元、3.47亿元,年复合增长率为42.04%。2021年营收创新高,同比增长44.19%。在归母净利润方面,华海诚科增长更为快速,2020年翻涨5.45倍,2021年增速高达73.07%。

盈利能力并无过大提升,主营业务毛利率基本处于同一水平,分别为29.95%、30.85%和29.10%。

报告期内,华海诚科环氧塑封料产品出货量分别为6850.02吨、9338.41吨、12419.16吨。据市场调研机构的数据,目前在中国生产环氧塑封料企业(包括外资企业在此建立的工厂)约20家,年产能力合计约为10万吨,而2021年华海诚科环氧塑封料的年产能达8880吨,其便占到整体的8.88%,以此推算华海诚科的产销规模还是比一般公司要大一些的。

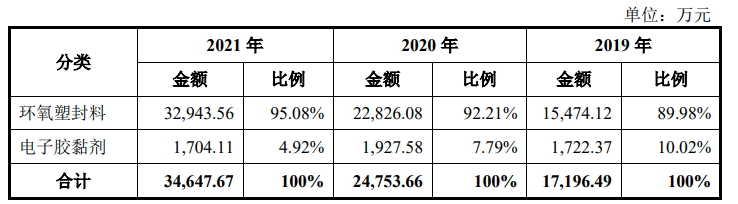

按产品类别划分,华海诚科收入主要来源于环氧塑封料、电子胶黏剂两大类产品。环氧塑封料产品在报告期内实现收入快速增长,2020年、2021年分别同比增长47.51%、44.32%。反观电子胶黏剂产品收入2021年则是下滑11.59%。

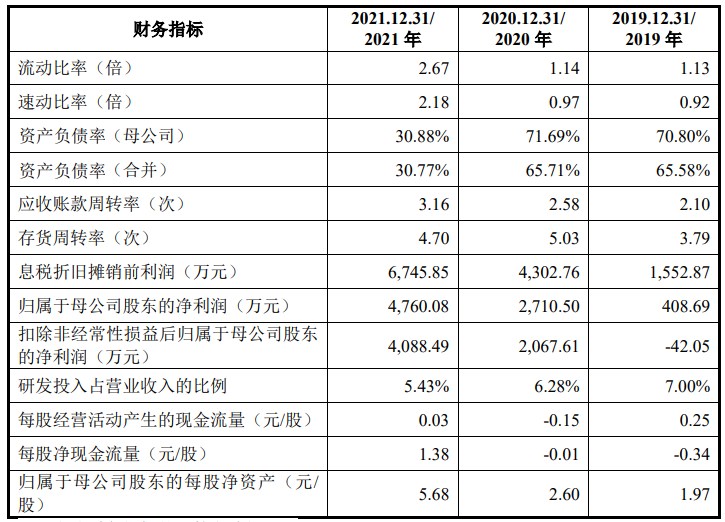

华海诚科为了满足客户不断升级的产品和技术需求,保持较强的研发创新能力,近年来持续加大研发投入,研发费用呈现逐年递增的趋势,分别为1205.86万元、1555.34万元、1883.63万元,其中研发费用里的直接材料、职工薪酬比例相当,2021年分别为45.20%、42.60%,由此可见华海诚科研发人员薪酬花费还是挺高的。不过随着华海诚科营收规模快速增长,研发费用率呈逐年下降趋势,分别为7%、6.28%、5.43%。

截至报告期末,华海诚科共有研发人员54人,占员工总数的14.79%,在业内研发团队规模较小。研发团队中共有8名核心技术人员,分别为韩江龙、成兴明、谭伟、侍二增、刘红杰、段杨杨、覃苏琼和刘兆明。除去总经理韩江龙和副总经理成兴明,其余6人2021年共领取173.08万元薪酬,占华海诚科2021年研发人员总薪酬的21.57%。

存货大幅增长96.43%,资产负债率大幅降低34.94%

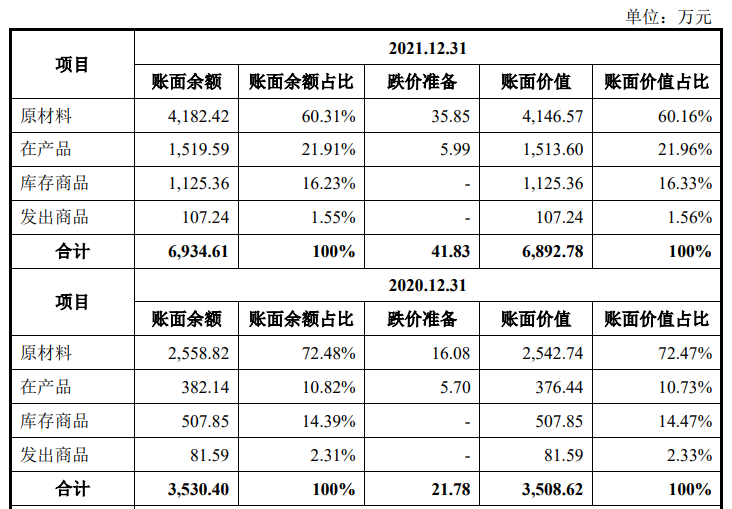

招股书显示,2019年-2021年华海诚科的存货金额分别达3249.34万元、3508.62万元、6892.78万元,2021年存货增长速度由2020年的7.98%快速提升至96.43%,存货出现大幅度地增长。

据悉,华海诚科的存货主要包括原材料、在产品、库存商品,2021年存货金额之所以大幅增长,主要是因为华海诚科囤积大量的原材料,2020年、2021年原材料账面余额分别为2558.82万元、4182.42万元,分别占存货账面余额的比例为72.48%、60.31%。如果未来华海诚科高价囤积的原材料出现跌价,极有可能对公司造成不小的损失。另外,华海诚科的库存商品2021年账面余额也翻了一番,在产品更是直接翻了2.98倍。

对于2021年公司存货余额增长较多,华海诚科表示主要系为了保障产品及时生产交付,公司根据在手订单及预计客户需求进行正常备货所致。不过如此高额的存货,如果未来市场需求下滑,产品销售受阻,可能还是会进一步加剧华海诚科的资金紧张。

招股书显示,2019年、2020年华海诚科的资产负债率分别高达65.58%%、65.71%,一般超过50%,都属于负债较高的情况,这说明华海诚科资金并不是十分充裕,存在一定程度的资金紧张问题。

2021年华海诚科通过股权融资的方式,筹集了18677万元,用来偿还先前的银行贷款,致使资产负债率相较2020年下降了一半,为30.77%,公司业绩“粉饰一新”。

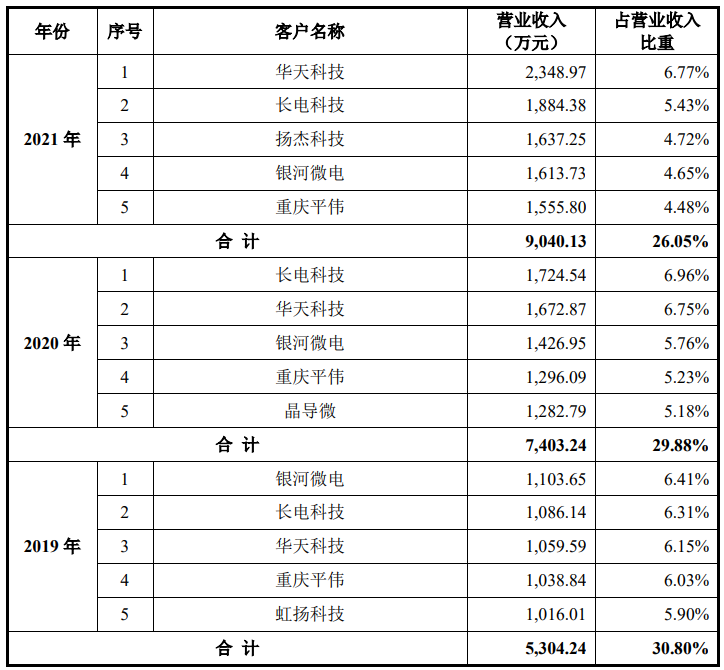

华天科技、长电科技、银河微电是其大客户

报告期内华天科技持续加大对华海诚科产品的采购量,2020年、2021年采购额分别增长57.88%、40.42%,成为华海诚科的第一大客户。

而中国大陆第一大封装一体企业长电科技,是华海诚科2020年的第一大客户,但由于采购量并没有持续快速增加,2021年跌至第二大客户。

值得注意的是,专注功率半导体芯片的扬杰科技2021年大幅增加采购量,首度进入华海诚科的前五大客户坐席,排名第三。

近三年华海诚科的客户集中度不高,前五大客户收入占总营收的比重分别为30.80%、29.88%、26.05%。其合作的客户还包括通富微电、富满微、气派科技、晶导微、银河微电等下游知名厂商。

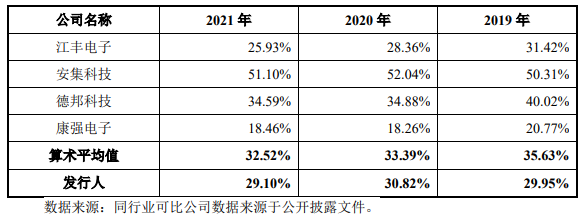

与国内同行比较:盈利能力较低,研发费用率处于中等水平

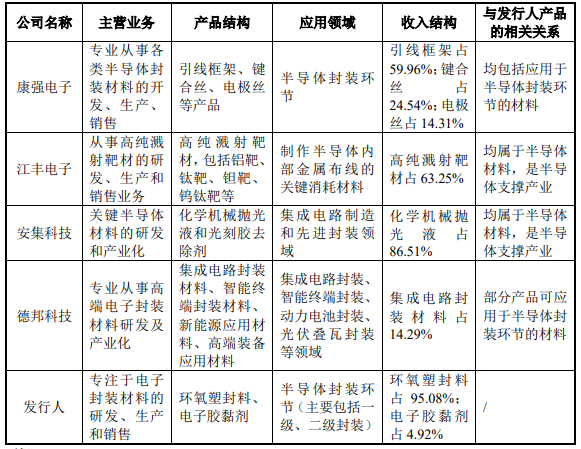

在环氧塑封料行业,华海诚科的主要竞争对手包括蔼司蒂、住友电木、衡所华威、长春塑封料、北京科化、长兴电子。而在电子胶黏剂行业,其主要竞争对手为国外的汉高、Namics、Delo、Nagase、Dymax,以及国内的德邦科技。

华海诚科根据产品应用场景、产品功能、生产制造工艺以及行业壁垒等方面选择的可比上市公司为康强电子、江丰电子、安集科技以及德邦科技。

在盈利能力上,华海诚科的主营业务毛利率低于行业平均水平,并且低于安集科技、德邦科技,高于江丰电子和康强电子。

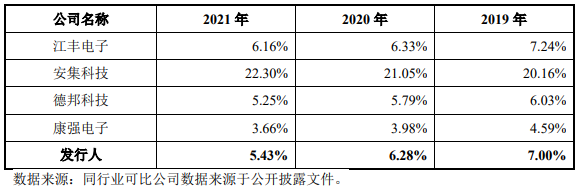

在研发方面,2021年华海诚科研发费用率为5.43%,较接近江丰电子和德邦科技的研发费用率,不过与安集科技存在较大的差距。在半导体封装材料行业内,华海诚科的研发费用率总体处于可比上市公司的中等水平。

据了解,2021年华海诚科研发投入在200万以上的有三大项目,分别为3W高导热高可靠性环氧塑封料、指纹模组用高介电常数环氧塑封料、低冲丝高可靠性BGA用环氧塑封料。由此可见,其研发重点仍放在环氧塑封料上,而不是电子胶黏剂产品上。

募资3.3亿,扩张11000吨环氧塑封料产能

此次IPO,募集3.3亿资金,华海诚科表示募资将主要用于巩固公司核心技术优势、增强研发能力、提升公司环氧塑封料的产能,扩大自身业务规模,提高市场占有率。

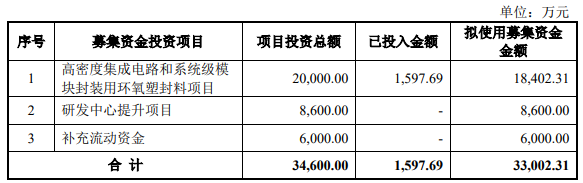

具体来看,“高密度集成电路和系统级模块封装用环氧塑封料项目”、“研发中心提升项目”分别拟投入的募集资金v为1.84亿元、0.86亿元,剩余的0.6亿元则用于企业补充流动资金。

“高密度集成电路和系统级模块封装用环氧塑封料项目”,主要建设内容为完成厂房建设及装修、机械设备与电子设备购置等。该募投项目完成后,华海诚科将每年新增11000吨环氧塑封料的产能。据悉,2021年华海诚科环氧塑封料的年产能为16100吨,募投项目建设完成后环氧塑封料的年产能将提升至27100吨。

半导体封装厂商大多数启动扩产项目,是源于2021年出现的芯片短缺,封装材料需求大于供给,但是随着芯片短缺状况逐渐缓解、消费电子需求下滑,下游封装行业市场景气度将至2021年出现衰退,而过多厂商大幅扩充产能,可能会造成产能过剩的问题出现。

“研发中心提升项目”华海诚科拟通过搭建国内领先的基础研究、配方研究、工程技术研究、原材料成品分析、失效机理分析等实验室,新建试验线2条,并对现有的一条试验线进行改造升级,以满足新产品、新技术,高端产品的研发需求

华海诚科表示,在未来三年内将以品牌销售战略、技术创新战略和人才战略为支撑,进一步完善治理结构,不断扩大公司产销规模,提升公司盈利能力。重点发展中高端产品市场,发力先进封装用环氧塑封料的技术布局。

打开APP阅读更多精彩内容

华海诚科本次公开发行股份不超过2018万股,募集3.3亿元资金,用于高密度集成电路和系统级模块封装用环氧塑封料项目等。

天眼查显示,华海诚科的股东中惊现中国大陆第三大的封测一体企业华天科技、华为旗下的半导体投资机构深圳哈勃、以及长电科技创始人王新潮旗下的江苏新潮,它们分别直接持股7.73%、5.38%、4%。能够被这三大明星投资机构看上,想必华海诚科在半导体封装材料领域一定是具有较强的技术实力的。

目前华海诚科无控股股东,实际控制人是韩江龙、成兴明和陶军,三人合计控制华海诚科的表决权比例为46.67%,且三人2021年共领取209.28万元薪酬,人均年薪不到70万元。其中韩江龙是华海诚科的第一大股东,直接持股18.58%,其还担任华海诚科的董事长兼总经理。

业绩加速增长,9成营收来自环氧塑封料产品

华海诚科是一家拥有完全自主知识产权的半导体材料企业,聚焦封装材料的研发、生产和销售,主要产品为环氧塑封料和电子胶黏剂。华海诚科具有相对成熟的半导体封装材料开发技术,并根据应用领域的不同能够进行产品差异化设计,在传统封装领域华海诚科应用于SOT、SOP等封装形式的高性能类环氧塑封料的产品性能已达到了外资厂商相当的水平,在先进封装领域华海诚科正逐步实现产业化并打破外资厂商的垄断,其中颗粒状环氧塑封料(GMC)以及FC底填胶等应用于先进封装的产品已通过客户验证。同时华海诚科正加大在先进封装用环氧塑封料的技术布局,发力MUF/FOWLP等先进封装类的环氧塑封料产品研发。

报告期内,华海诚科业务规模提升较快,分别实现营业收入为1.72亿元、2.48亿元、3.47亿元,年复合增长率为42.04%。2021年营收创新高,同比增长44.19%。在归母净利润方面,华海诚科增长更为快速,2020年翻涨5.45倍,2021年增速高达73.07%。

盈利能力并无过大提升,主营业务毛利率基本处于同一水平,分别为29.95%、30.85%和29.10%。

报告期内,华海诚科环氧塑封料产品出货量分别为6850.02吨、9338.41吨、12419.16吨。据市场调研机构的数据,目前在中国生产环氧塑封料企业(包括外资企业在此建立的工厂)约20家,年产能力合计约为10万吨,而2021年华海诚科环氧塑封料的年产能达8880吨,其便占到整体的8.88%,以此推算华海诚科的产销规模还是比一般公司要大一些的。

按产品类别划分,华海诚科收入主要来源于环氧塑封料、电子胶黏剂两大类产品。环氧塑封料产品在报告期内实现收入快速增长,2020年、2021年分别同比增长47.51%、44.32%。反观电子胶黏剂产品收入2021年则是下滑11.59%。

华海诚科为了满足客户不断升级的产品和技术需求,保持较强的研发创新能力,近年来持续加大研发投入,研发费用呈现逐年递增的趋势,分别为1205.86万元、1555.34万元、1883.63万元,其中研发费用里的直接材料、职工薪酬比例相当,2021年分别为45.20%、42.60%,由此可见华海诚科研发人员薪酬花费还是挺高的。不过随着华海诚科营收规模快速增长,研发费用率呈逐年下降趋势,分别为7%、6.28%、5.43%。

截至报告期末,华海诚科共有研发人员54人,占员工总数的14.79%,在业内研发团队规模较小。研发团队中共有8名核心技术人员,分别为韩江龙、成兴明、谭伟、侍二增、刘红杰、段杨杨、覃苏琼和刘兆明。除去总经理韩江龙和副总经理成兴明,其余6人2021年共领取173.08万元薪酬,占华海诚科2021年研发人员总薪酬的21.57%。

存货大幅增长96.43%,资产负债率大幅降低34.94%

招股书显示,2019年-2021年华海诚科的存货金额分别达3249.34万元、3508.62万元、6892.78万元,2021年存货增长速度由2020年的7.98%快速提升至96.43%,存货出现大幅度地增长。

据悉,华海诚科的存货主要包括原材料、在产品、库存商品,2021年存货金额之所以大幅增长,主要是因为华海诚科囤积大量的原材料,2020年、2021年原材料账面余额分别为2558.82万元、4182.42万元,分别占存货账面余额的比例为72.48%、60.31%。如果未来华海诚科高价囤积的原材料出现跌价,极有可能对公司造成不小的损失。另外,华海诚科的库存商品2021年账面余额也翻了一番,在产品更是直接翻了2.98倍。

对于2021年公司存货余额增长较多,华海诚科表示主要系为了保障产品及时生产交付,公司根据在手订单及预计客户需求进行正常备货所致。不过如此高额的存货,如果未来市场需求下滑,产品销售受阻,可能还是会进一步加剧华海诚科的资金紧张。

招股书显示,2019年、2020年华海诚科的资产负债率分别高达65.58%%、65.71%,一般超过50%,都属于负债较高的情况,这说明华海诚科资金并不是十分充裕,存在一定程度的资金紧张问题。

2021年华海诚科通过股权融资的方式,筹集了18677万元,用来偿还先前的银行贷款,致使资产负债率相较2020年下降了一半,为30.77%,公司业绩“粉饰一新”。

华天科技、长电科技、银河微电是其大客户

报告期内华天科技持续加大对华海诚科产品的采购量,2020年、2021年采购额分别增长57.88%、40.42%,成为华海诚科的第一大客户。

而中国大陆第一大封装一体企业长电科技,是华海诚科2020年的第一大客户,但由于采购量并没有持续快速增加,2021年跌至第二大客户。

值得注意的是,专注功率半导体芯片的扬杰科技2021年大幅增加采购量,首度进入华海诚科的前五大客户坐席,排名第三。

近三年华海诚科的客户集中度不高,前五大客户收入占总营收的比重分别为30.80%、29.88%、26.05%。其合作的客户还包括通富微电、富满微、气派科技、晶导微、银河微电等下游知名厂商。

与国内同行比较:盈利能力较低,研发费用率处于中等水平

在环氧塑封料行业,华海诚科的主要竞争对手包括蔼司蒂、住友电木、衡所华威、长春塑封料、北京科化、长兴电子。而在电子胶黏剂行业,其主要竞争对手为国外的汉高、Namics、Delo、Nagase、Dymax,以及国内的德邦科技。

华海诚科根据产品应用场景、产品功能、生产制造工艺以及行业壁垒等方面选择的可比上市公司为康强电子、江丰电子、安集科技以及德邦科技。

在盈利能力上,华海诚科的主营业务毛利率低于行业平均水平,并且低于安集科技、德邦科技,高于江丰电子和康强电子。

在研发方面,2021年华海诚科研发费用率为5.43%,较接近江丰电子和德邦科技的研发费用率,不过与安集科技存在较大的差距。在半导体封装材料行业内,华海诚科的研发费用率总体处于可比上市公司的中等水平。

据了解,2021年华海诚科研发投入在200万以上的有三大项目,分别为3W高导热高可靠性环氧塑封料、指纹模组用高介电常数环氧塑封料、低冲丝高可靠性BGA用环氧塑封料。由此可见,其研发重点仍放在环氧塑封料上,而不是电子胶黏剂产品上。

募资3.3亿,扩张11000吨环氧塑封料产能

此次IPO,募集3.3亿资金,华海诚科表示募资将主要用于巩固公司核心技术优势、增强研发能力、提升公司环氧塑封料的产能,扩大自身业务规模,提高市场占有率。

具体来看,“高密度集成电路和系统级模块封装用环氧塑封料项目”、“研发中心提升项目”分别拟投入的募集资金v为1.84亿元、0.86亿元,剩余的0.6亿元则用于企业补充流动资金。

“高密度集成电路和系统级模块封装用环氧塑封料项目”,主要建设内容为完成厂房建设及装修、机械设备与电子设备购置等。该募投项目完成后,华海诚科将每年新增11000吨环氧塑封料的产能。据悉,2021年华海诚科环氧塑封料的年产能为16100吨,募投项目建设完成后环氧塑封料的年产能将提升至27100吨。

半导体封装厂商大多数启动扩产项目,是源于2021年出现的芯片短缺,封装材料需求大于供给,但是随着芯片短缺状况逐渐缓解、消费电子需求下滑,下游封装行业市场景气度将至2021年出现衰退,而过多厂商大幅扩充产能,可能会造成产能过剩的问题出现。

“研发中心提升项目”华海诚科拟通过搭建国内领先的基础研究、配方研究、工程技术研究、原材料成品分析、失效机理分析等实验室,新建试验线2条,并对现有的一条试验线进行改造升级,以满足新产品、新技术,高端产品的研发需求

华海诚科表示,在未来三年内将以品牌销售战略、技术创新战略和人才战略为支撑,进一步完善治理结构,不断扩大公司产销规模,提升公司盈利能力。重点发展中高端产品市场,发力先进封装用环氧塑封料的技术布局。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

2016年全球半导体营收排行2016-11-22 0

-

半年狂赚近2千亿,全球半导体会呈现“T”型吗?2018-08-21 0

-

我国半导体封装业发展状态和方略2018-08-29 0

-

半导体封测行业竞争情况2020-02-27 0

-

证券会同意中芯国际科创板IPO注册2020-06-29 0

-

2020中国模拟半导体大会2020-07-27 0

-

半导体管的扩流方法2021-10-29 0

-

富信半导体:投资10亿扩产片式电阻,月产250亿只2021-12-31 0

-

国内功率半导体需求持续快速增长,华秋携手合科泰促发展2023-03-10 0

-

【华秋×萨科微】2023年半导体行业将迎全新发展良机2023-03-17 0

-

中国半导体市场份额进一步提升,2023年将迎全新发展良机2023-03-17 0

-

半导体封装材料厂商华海诚科科创板IPO问询!存货大幅增长96.43%,募资3.3亿扩产2022-10-18 1604

全部0条评论

快来发表一下你的评论吧 !