市况低迷,MLCC厂商排名恐洗牌

描述

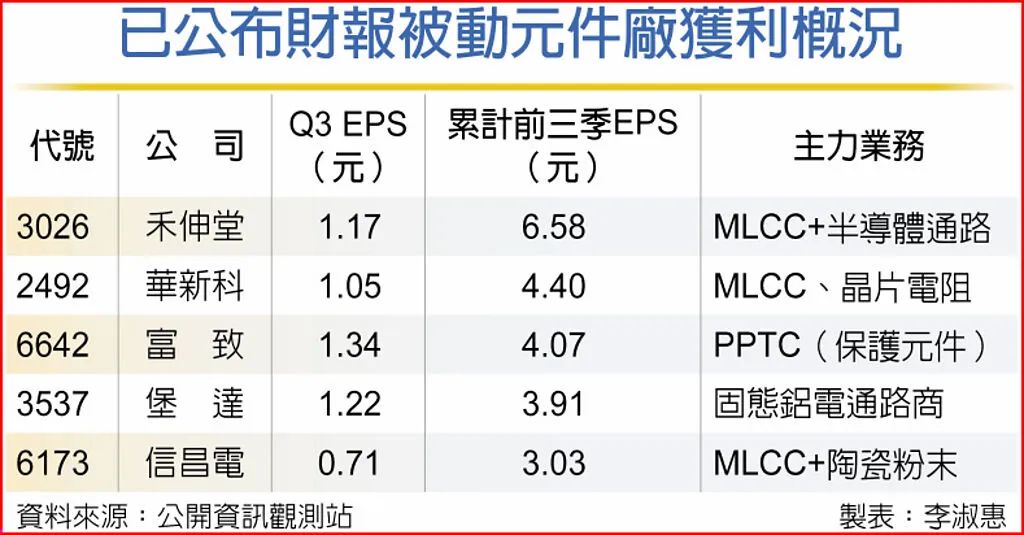

被动元件厂陆续公布财报,由于市况低迷,智能型手机、IT等消费性电子需求持续疲弱,供应链库存仍有待消化,随各家大厂的应用端分布不一,MLCC厂今年获利排名恐洗牌,其中国巨、日电贸因业内、业外表现相对突出,可望超前。

龙头厂国巨、通路商日电贸即将公布第三季财报,其中国巨10日召开财报法说会,由于第三季营收以307.67亿元写下单季次高纪录,虽然季减1.9%,但是利基型产品抵销消费性电子需求疲弱,加上新台币贬值挹注汇兑收益,法人圈仍预期国巨第三季EPS可望超过11元,全年度EPS法人推估可望站稳40元以上,若以国巨现金减资后的股本42.13亿元计算,EPS甚至可望挑战50元。

通路商日电贸则因第三季可望认列陞达科处分利益,依照日电贸公告的处分利益计算,光这笔业外可望挹注EPS达3.67元,再加上本业获利,第三季日电贸获利可望超越制造商。

MLCC厂过去五年连续性大赚,累积雄厚的资本,不过市况从2021年第四季转冷,未来二季标准品市况不容乐观,从今年三季获利进度来看,华新科获利为最近几年首度跌破1个股本,2022年被动元件获利前五强面临洗牌,一改MLCC厂获利独强的常态。

小型厂商前三季获利则异军突起,如保护元件厂富致(6642)凭借业外汇兑收益,第三季获利赚赢上半年,累计今年前三季EPS达4.07元;通路商堡达第三季EPS达1.22元,前三季获利追上去年全年获利,年增44%,EPS达3.91元。

法人表示,被动元件族群明年度股利政策恐有较大变化。

审核编辑 :李倩

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

MLCC2016-03-11 0

-

AMEYA360:汽车市场高端MLCC需求旺盛#MLCCjf_81091981 2023-04-12

-

三年内0201将成MLCC主角2012-11-14 0

-

MLCC种类及结构2013-01-23 0

-

MLCC全球性缺货分析2017-05-16 0

-

继MLCC涨价之后,多家CIS厂商已经涨价2018-10-09 5225

-

贸易战使大陆需求放缓 被动元件市况恐受影响2018-11-29 3028

-

MLCC如何成产业景气的风向标2019-02-05 5214

-

LED市况低迷 绝地反击的三安光电未来可期2019-01-29 5089

-

MLCC估第2季跌幅收敛 台厂稼动率可望回升2019-02-22 1077

-

MLCC今年变数大 被动元件市况最快第2季落底2019-02-28 3607

-

MLCC市况转趋保守,产业供过于求,订单普遍走低2019-05-09 3316

-

国巨涨价50%,疫情将如何改变MLCC走向?2020-03-05 9863

-

国产MLCC厂商开启扩张之路2021-01-11 4454

-

MLCC需求市场分析:华为、荣耀、OPPO新机难激发中国内需消费力2023-05-22 1098

全部0条评论

快来发表一下你的评论吧 !