浅谈物联网 PaaS 平台的主要行业特征

物联网

描述

AIoT 产业链中,平台层是连接设备到应用场景的关键桥梁,是连接设备和支持场景应用的媒介。

物联网 PaaS 平台市场概述

物联网云平台是一种用于构建和管理物联网解决方案的数字平台,是联结感知层和应用层的中间层,向下从设备侧汇集数据,向上对各个应用领域赋能。物联网云平台的延展性很强,上下延伸到 IaaS 基础服务和 SaaS 应用两个领域,物联网平台与云计算结合,形成更具柔性的服务能力,可以渗透到更广泛的市场环境中,满足更多的场景需求。

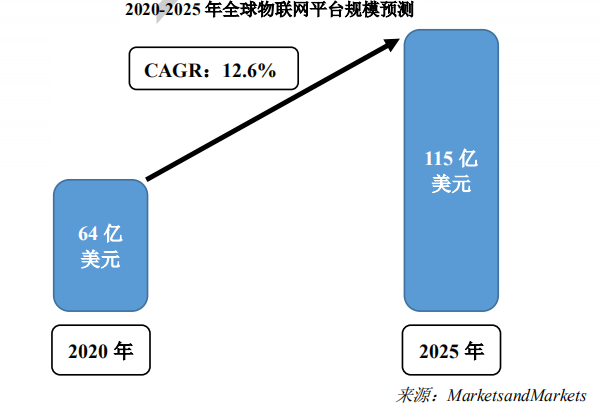

IoT Analytics 数据显示,全球物联网平台市场在 2015-2020 年间的复合年增长率达到惊人的 48%,市场规模达到 50 亿美元,远超 2016 年的 3 亿美元。根据 Markets and Markets 发布的报告显示,全球物联网云平台市场将从 2020 年的 64 亿美元增长到 2025 年的 115 亿美元,预测期内复合年增长率(CAGR)为 12.6%。

当前物联网平台市场处于洗牌阶段,市场集中度不断提高。根据 IoT Analytics 统计,2019 年排名前 10 的物联网平台所占市场份额为 58%,相较 2016 年提升了 14 个百分点。2020 年,在疫情推动市场集中度进一步提升的大环境下,物联网平台市场前 10 平台市占率预计突破 60%。

根据有关数据显示,目前全球有超过 600 多家物联网云平台,物联网云平台参与主体数量有很多,主要可以区分为通信厂商、互联网厂商、IT 厂商、工业厂商、物联网厂商、新锐企业。通信厂商主要包括运营商和通信设备供应商。互联网厂商主要包括阿里巴巴、腾讯、百度、京东等企业,这类企业在生态构筑和 AI 技术上有优势。IT 厂商主要包括浪潮、IBM、中国通服等企业,这类企业在 IT 方面有深刻理解。工业厂商则包括富士康、三一集团、施耐德电气、西门子、徐工集团等工业企业为主,平台以工业垂直能力为主。

物联网 PaaS 平台的主要行业特征

1、头部高集中度,尾部零散化

近年来物联网云平台数量增长很快,近三年来数量增长每年翻番,TOP10 的云平台市场份额合计超过 50%。行业新增平台数量不断增加主要有三个方面的原因。第一,AIoT 产业赋能千行百业,许多小型云平台深耕某一细分市场便足以获取生存空间;第二,物联网云平台市场进入门槛不高,即便小平台的功能能力和承载能力往往较弱导致后续发展乏力;第三,许多云平台掉队却不急于退出市场,而是基于已有平台技术构建 SaaS 产品,云平台企业的续存能力很强。

2、物联网平台分层趋势日益明显

物联网平台发展多年,由于物联网市场碎片化严重、数据壁垒高企、推广成本较高等因素,规模化复制难度大,这导致 PaaS 平台市场参与者仍在不断寻找自身的定位。部分企业基于自身对特定行业和场景的 know-how,深入应用场景,并基于部分通用环节试图打造根植于应用场景的“应用型 PaaS 平台”。部分企业凭借强大的接入能力和开发支持能力,继续探索“范用 PaaS 平台”。同时,由于云巨头入局,非大型云提供商越来越专注于特定的垂直应用,例如 GE Digital 现在专注于专用应用程序上,而非成为核心平台参与者;例如西门子将 MindSphere 的定位由“开放性操作系统”转变为“工业物联网即服务”解决方案平台。

3、云巨头已成为物联网平台市场中的重要参与者

以微软和 AWS 为代表的云巨头企业在过去几年里发展迅速,收入快速增长。微软和AWS 涉及物联网领域较晚,例如 AWS IoT Core 于 2015 年 12 月才普遍适用,但增长速度快,这主要因为云巨头企业在过去 5 年中对物联网的大量投资,为物联网最终用户创造了数十种创新价值的产品和服务。

AWS 从最初提供 AWS IoT 单项服务到如今至少提供 8 项与IoT 相关的服务,包括 AWS IoT Greengrass、AWS IoT Devic Defender、AWS IoT Device Managment 等。尽管市场上有数百个物联网平台,云巨头的物联网平台市场份额越来越高,据 IoT Analytics 估算,云巨头将在 2020 年占据物联网平台总市场约 30%的份额。

人工智能能力平台

根据 IDC 数据,全球人工智能(AI)市场预计将在 2021 年同比增长 15.2%,达 3418 亿美元,预计 2022 年市场将进一步加速,增长 18.8%;到 2024 年仍有望突破 5000 亿美元大关。其中,AI 软件占据整个 AI 市场的 88%。在 AI 软件类别中,AI 应用程序占据最大市场份额,占总收入的近 50%。在增长方面,人工智能平台最为强劲,五年复合年增长率为 33.2%。

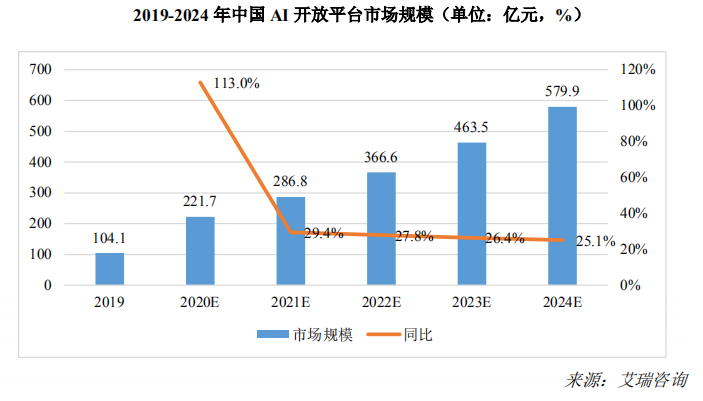

在中国,根据艾瑞咨询数据,2020 年 AI 开放平台市场规模约 221.7 亿元,预计到 2024年可达到 579.9 亿元。未来,在 AIoT 等新产业、新业态、新商业模式经济建设的大背景下,企业对 AI 的需求逐渐升温,AI 平台发展潜力巨大。

人工智能开放平台根据平台能力可分为开发平台、技术平台、应用平台。开发平台主要集成了开发工具和框架,例如数据集和算力等,来帮助开发者降低开发成本。技术平台聚合了行业通用 AI 能力,通过 API 和 SDK 供开发者调用。应用平台则是直接面对各垂直应用领域的、有针对性的能力聚合方案,例如智慧交通、智慧工业等方案。

根据中国互联网协会发布的《中国互联网发展报告(2021)》报告显示,2020 年我国大数据产业规模达到了 718.7 亿元,增幅领跑全球数据市场。

从区域上来看,我国大数据企业主要分布在北京、广东、上海、浙江等经济发达省份,受政策环境影响、人才创新、资金资源等因素的影响,北京大数据企业数量占全国总数三成以上。大数据在金融、医疗健康、政务几个大领域成绩突出,在关键技术创新方面控制成本,利用 AI 技术来提升数据管理的能力,加强联动关联分析技术,来提升隐私计算的水平。

物联网的飞速发展产生海量数据,2020 年全球大数据产生量达到 51ZB,据 IDC 预测,2025 年数据量将超过 80ZB。随着 AIoT 产业进一步发展,物联网产生的数据量在全球整体数据量中占比将进一步提高,并成为主要数据量产生来源。

特斯联城市级操作系统 TACOS 是特斯联全新定义的基于 AIoT 智能场景下的 City OS,是特斯联 AIoT 技术与全场景深入融合并持续进化的下一代城市级智能操作系统。

TACOS 的核心技术架构包含了三平台三中心,三平台即聚星 AIoT 全量数据汇聚平台,洛书城市综合运营管理平台,百川生态赋能管理平台;三中心即河图大数据治理中心,九章AI 算法舱管理中心,统一用户调度中心。TACOS 有四大核心特性:

第一,作为 PaaS 平台,TACOS 具有全面开放的属性。一方面向下开放,即对所有基础设施的统一管理;另一方面向上开放,可以为开发者和业务的应用者提供组件化的能力,可以在统一的平台下拉通多个系统。

第二,持续进化,越用越聪明。针对很多智能城市和智慧场景建成即落后的状态,TACOS 可以通过洛书平台不断叠加新的行业应用,实现真正意义上的技术运营和业务运营。同时基于特斯联多年积累的场景数据,可以让 TACOS 保持持续进化,越用越聪明。

第三,实现认知智能价值闭环。以 TACOS 为代表的城市操作能够实现在城市甚至更大范围内汇集全域时空数据,并利用 AI 能力加以分析学习,实现智能单元和城市整体的自学习、自优化的双闭环。同时,TACOS 通过内置的 AI 算法舱,实现多种算法的调度,而不局限于算法系统本身的架构,并通过自身的衍化实现算法的调优和进阶。

第四,交互革命。TACOS 可以让城市和区域的领航者、共创者和普通民众实时与操作系统交互,打破原有的交互操作模式,使全量用户都可以使用。

编辑:黄飞

-

通过PaaS平台进行物联垂直行业SaaS开发2016-11-01 0

-

机智云开发者大会视频分享,近距离剖析物联网的秘密2016-11-02 0

-

机智云开发者大会视频分享,带你近距离解析物联网2016-11-02 0

-

基于机智云平台的物联网实验平台设计2017-09-09 0

-

物联网平台的发展前景是怎样的?如何才能快速发展?2017-12-14 0

-

你了解物联网卡在医疗行业的这些作用吗?2018-01-18 0

-

物联网卡平台是什么?物联网卡平台哪个好?2018-01-22 0

-

物联网行业2018年有哪些值得期待的事情?2018-01-25 0

-

物联网行业距离全面大爆发还有多久?2018-02-06 0

-

物联网卡适合哪些行业使用?哪些行业需要物联网卡?2018-02-12 0

-

万物互联时代引领者—微物联网云服务平台2018-05-21 0

-

CLAA物联网生态圈和LoRa行业现状分析2020-12-28 0

-

物联网平台主要功能是什么?常见的物联网平台有哪些?2021-05-17 0

-

什么是物联网?物联网的特征是什么?有哪些分类?2021-06-15 0

-

浅谈工业物联网平台2023-08-10 0

全部0条评论

快来发表一下你的评论吧 !