回顾2022年工业机器人赛道投资分析

机器人

描述

2022这一年苦练基本功,跨越不确定,经历了各种Glitch、Reset、Bootloader……但Clock永不停歇,又走到了岁末年初,在这个总结与规划时刻,硬科技加速器 Synchronize 2022工业机器人的投资逻辑,并 Predict 2023年投资机会,供创投界朋友参考。

图片来源:《Deep-submicronCMOS circuit designSimulator in hands》

1.回顾2022年

硬科技加速器汇总了:“工业机器人、工业视觉”融资事件汇总-2022Q4

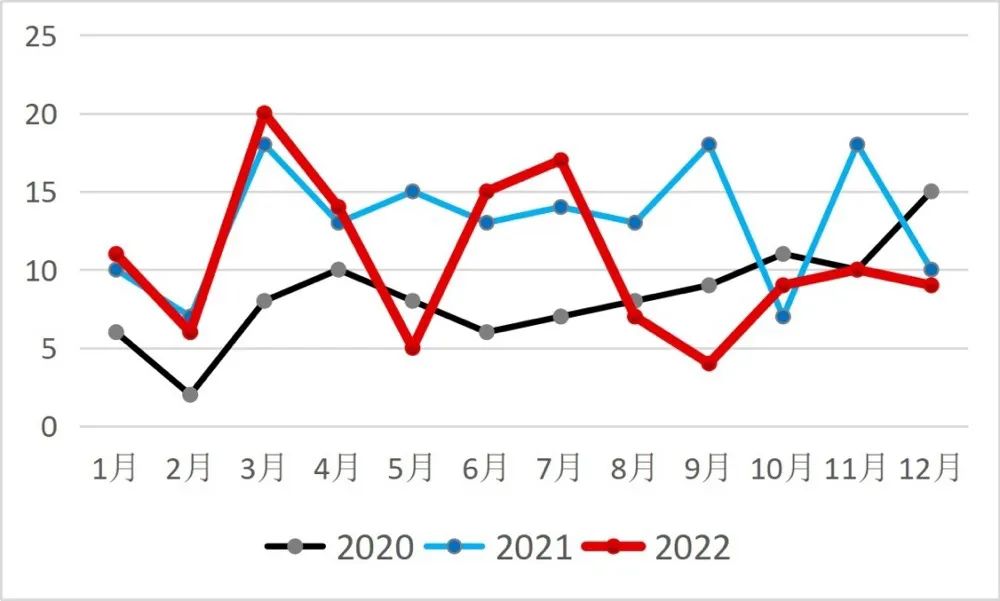

从月度投资数量来看:

2020:筑底升温,前低后高(黑色)

2021:高位盘整,保持高热(蓝色)

2022:剧烈波动,前高后低(红色)

月度融资事件数量并联图(硬科技加速器整理)

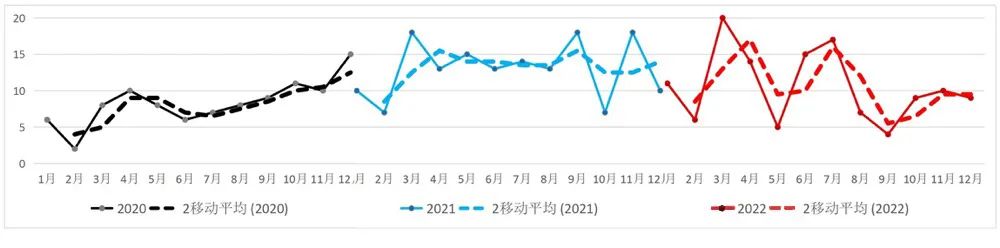

月度融资事件数量串联图(硬科技加速器整理)

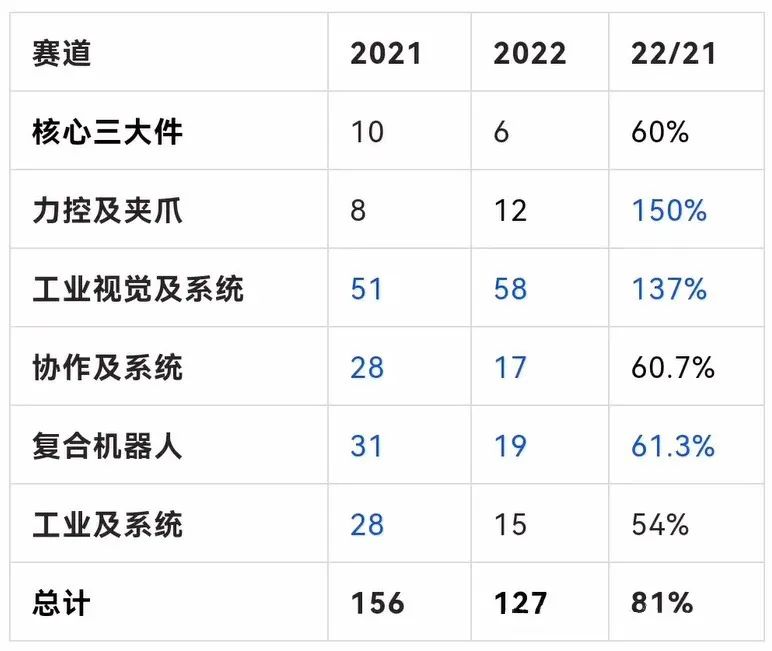

从细分领域来看:

2022总体数量回落,是2021年的81%;

视觉:持续热点,自从2016以来,融资事件数量一直高速增长;

力控:今年新秀,增长率排名最高。

工业:保持低位,仅为去年的54%。低位,往往蕴藏着好且不贵的公司!

各细分领域的融资事件数量(硬科技加速器整理)

从投资体感来看,大家的共识是没有共识!

从产业链来看,投啥的都有:

核心部件:减速器、驱动器、控制器、3D相机、六维力控、夹爪....

本体:协作、大负载工业本体、全系列工业本体......

应用:Lab Automation、物流、装配、汽车、新能源、焊接、打磨、去毛刺......

从商业模式来看:

整线集成,新能源这种高景气度行业签了大客户的千万级订单就可以出手了

智能化的独立单站,免编程免培训免实施,regular提货月结,不讲大订单,一个标品最好能卖上万台

通用万能大平台

从节奏来看:

之前投的太猛了,近期静心思考下,只看不买,等公司跑一段时间再说;

格局清晰,选手都在台面了,最后一波投资机会了,赶紧出手,要不然会错过一波WXL。

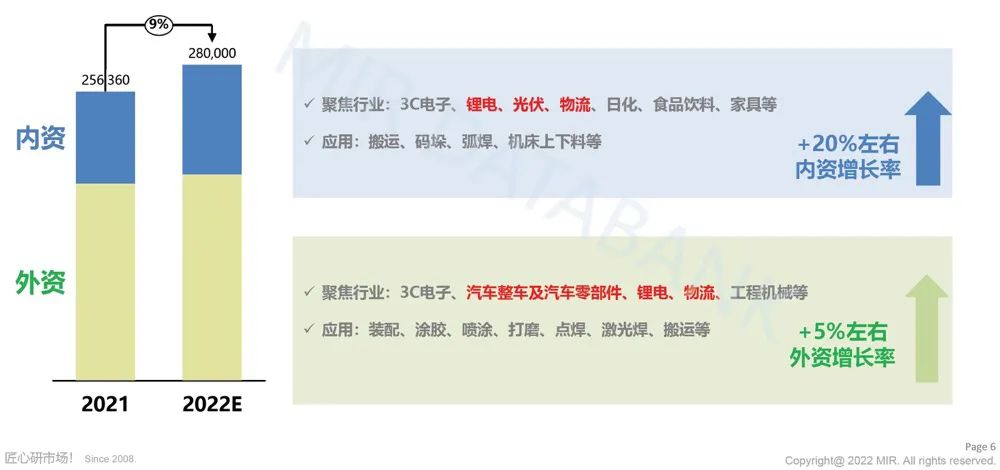

2022年国产增速是外资的4倍,达到20%左右

图片来源:睿工业2022年12月的报告

2.展望2023

硬科技加速器的观点,这些年以来,一直没有改变:

机器人和新能源,是决定命运的2大赛道!

机器人赛道,能出Windows、Apple、HMOV、富立舜等各种层次的公司。

具体来说,2023年将会:

严重分化。代表终局的、有内在价值的好公司,将会获得更多投资。

绝佳拐点。2023年,是投中封面图片红色星拐点的绝佳(高概率/高赔率/高时间效率)和最后机会。Why now?

传统3大件全面国产化:2020年,绿的谐波IPO;2022年,双环RV在大负载机器人形成突破,国产第三方控制器市占率全球第一;

智能2大件全球领先:2019年,3D相机在批量出货,这几年持续每年50起左右投资事件;2020年,六维力控开始出货,现在性能/成本全面领先外资产品;

国产本体批量出货:采用纯国产零部件的高性价比本体,批量出货到3C、新能源等项目制行业,也批量出货到焊接/搬运等广大通用工业。带送丝机/焊接电源/机器人本体的标准焊接工作站,只卖5万元左右!

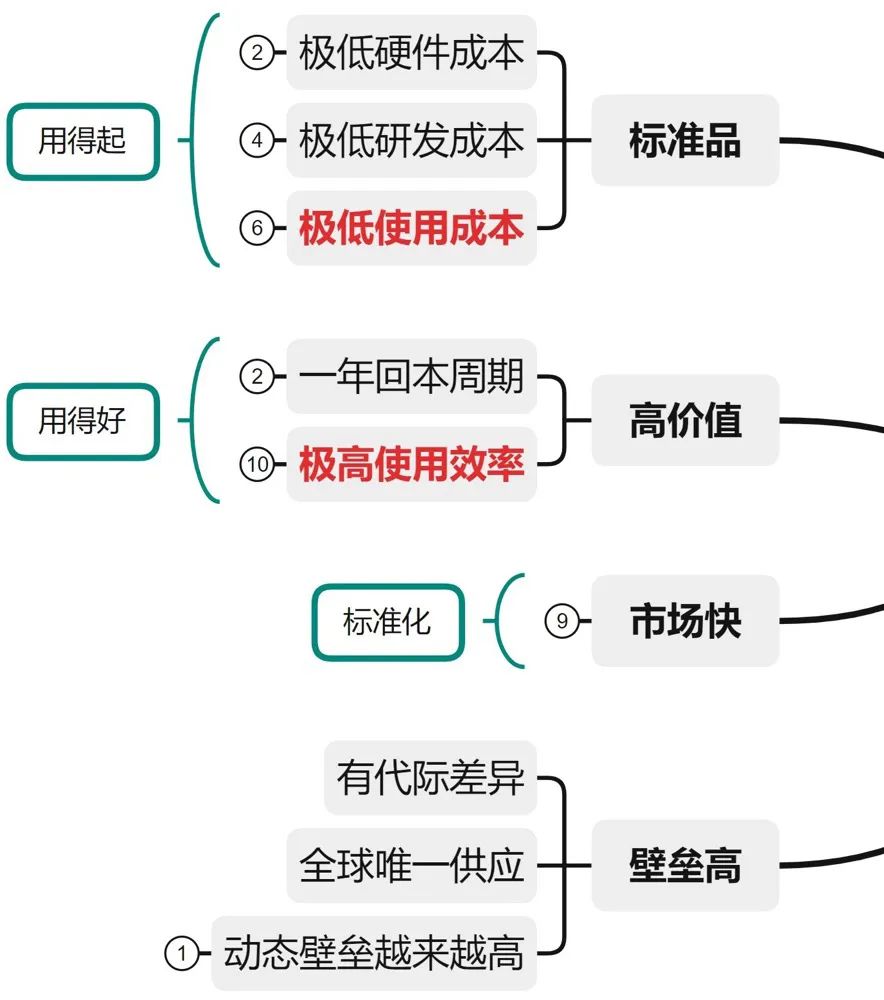

智能化、标准化、极致性价比的工作站量产:几乎免培训免实施免维护的智能机器人,自适应各种工况,一个标品在一个场景/工艺,能快速卖到几万台!智能化,不只是paper和mission。智能化=极低使用成本+极高使用效率,前者让客户用的起(一次性采购成本早已不是问题,关键是极低的使用成本),后者让客户用的好(解决客户所有需求而非10%需求,且比工人效率和良品率高);这正是传统机器人60年来解决不了的问题,之前只能囧于汽车等少数行业。硬科技观察到真正的智能化+极致性价比的标品,将在2023年大批量出货。

综上,极低成本+真正智能化的纯国产机器人,十年磨成一剑,2023将是销量/收入/利润等财务数据的拐点。

推荐机会。硬科技加速器推荐以下几个机会:

真正的智能化机器人:一款标品,通用于一种工艺的多个客户场景,能卖数万台;

极高功率密度、极致成本的机器人本体:这在历史上被无数次证明过了,从Tesla、九号平衡车、Macbook......

通用的第三方机器人OS:一个占大部分市场份额的通用系统降低行业进入门槛提高行业效率,是每个大行业爆发的驱动力和终局,机器人行业也不例外;不只问本体商的观点,更要问集成商和end users的观点;到底是什么决定行业最终格局?是行业效率最大化!

3D视觉+机器人+AI:极高壁垒,最好是全球的唯一&第一;

通用工业的机器人:有的人说项目集成制的3C,没有以前香了。都在追项目集成制的汽车/新能源,但要提前预判强周期行业增速放缓带来的戴维斯双杀。而通用工业,是有确定性+成长性的好机会;柏楚上市前一年收入2.45亿,有400多个客户;汇川上市前一年收入3.03亿,干了40多个行业;通用工业有2C消费品的弱周期+能出爆品的属性=低CR+需求一致+标品+创业公司话语权强+客户市场化决策简单商务成本低+极低成本的裂变式营销+独立单站完成一整套复杂工艺无需整线集成调试。

高速增长:

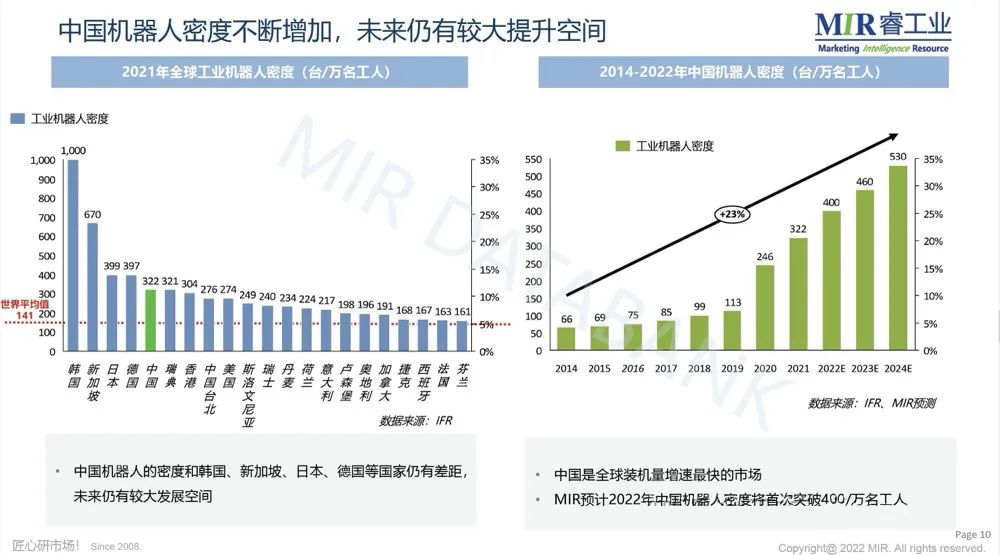

未来几年,国产工业机器人增速将保持在20~50%区间!这个增速,按照广大通用工业来测算,而不只是汽车+3C+新能源;按照极低使用成本的智能机器人+开放通用OS+纯国产极致成本来测算,而非极高使用成本的传统封闭的位置控制机器人;按照中国机器人公司不仅在中国市场快速替代进口,而且在全球市场快速替代进口。

图片来源:睿工业

中国工业机器人密度,将远远高于韩新日德的密度。中国制造业生产力的结构,和韩新日德不同。中国是普通工人+技术工人+工业1.0~4.0的结构,韩新日德是工业3.0~4.0的结构。智能化+国产超低价的机器人,不仅替代工人,也会替代工业1.0~4.0的PLC和专机;中国工业机器人密度,将远远高于韩新日德这些PLC和专机dominant国家的工业机器人密度。6轴本体+3D视觉+6轴力控+统一OS+各种工艺库的智能通用工业机器人,对工人/PLC/专机的替代,如长方圆角+触屏+唯二OS+各种App的智能手机,对各种按键+音乐+拍照+跑马灯等专用功能手机的替代;如同三电系统的智能电动车,对各种发动机+液压+气动传统汽车的替代。

图片来源:睿工业

3.投资建议

真正智能的通用工业机器人的投资逻辑,和2C一样:

极低使用成本的标准品+满足客户所有需求/比人工良品率还好的高客户价值+轻快的市场推广速度+动态壁垒越来越高/和全球友商比有代际领先优势。

一款标品能卖数万台+一名客户现有的小学文化的工人能管6~10台机+全球只有一家创业公司能做+标准化的纯市场化决策的有裂变效应的通用工业客户群。

机器人投资逻辑(硬科技加速器绘制)

先聊企业内在价值和行业机会,后聊收入利润估值;

要么投中早期看得准、要么投中后期算的准:

中早期:仍有好公司+低估值的少数机会,找到并果断出手吧;比如全球稀缺唯一标的+估值合理+最后一轮融资;中早期项目,只要最后能退出,大概率能赚到;

中后期:高估值赛道吧,也有机会,但要端好政策面+情绪面+资金面+科创面这四碗面,精准测算几年后退出时的公司估值(和MOC),这个对巴菲特都很有挑战,需要深厚的二级功力;

别用燃油车的逻辑和数据,去投新能源车,他们不是一个品类;也别用传统工业机器人视角,去投智能通用机器人,他们也不是一个品类;

机器人行业,会把其他大行业演绎过的产业发展规律,重新演绎一遍。用多行业的全产业周期规律来看工业机器人赛道,而不只是用传统封闭燃油车机器人局部周期的视角。

给资源资本、模式创新、财务指标合理权重,大幅提高科创要素(全真原研)的权重。

“现在是行业周期底部啊!”。大的机会,都是在底部重仓。

4.One More Thing

附:思维导图

编辑:黄飞

-

工业机器人的基本结构2015-01-19 0

-

什么是工业机器人2015-01-19 0

-

工业机器人经典好书籍——《工业机器人》2015-02-03 0

-

工业机器人未来展望2015-02-11 0

-

中国工业机器人行业发展和未来趋势分析2015-04-25 0

-

华南机器人应用培训中心工业机器人培训班招生2015-09-02 0

-

2016年工业机器人行业前瞻2015-12-28 0

-

【深度剖析】2015年中国机器人产业回顾及未来展望2015-12-29 0

-

全球机器人发展现状2016-01-28 0

-

SA:服务机器人销量2022年将达3400万 扫地机器人需求大2016-12-28 0

-

全球工业机器人技术市场概述图表2018-05-11 0

-

工业机器人的技术原理2018-11-23 0

-

工业机器人组成结构相关资料分享2021-07-05 0

-

机器人的定义是什么?工业机器人的应用有哪些?2021-07-05 0

-

家用机器人Q3数据弱,但是机器人黑马融资猛进2022-11-04 0

全部0条评论

快来发表一下你的评论吧 !