毛利超85%,两销售人均创收8千万,这家***公司引发上市疑云?

描述

电子发烧友网报道(文/吴子鹏)近日,安徽芯动联科微系统股份有限公司(以下简称:芯动联科)更新招股书,并将于2月13日在上交所首发上会,届时上交所上市审核委员会将审议芯动联科的首发事项。

不过,在芯动联科新版招股书中,投资者们却发现了一些不寻常的数据。尤其是该公司自2019年以来,连续三年主营业务毛利率超过了85%,最高达到了90.66%。一时间,投资者对芯动联科上市口语籍籍,特别是在关联销售和大客户依赖等方面。

异乎寻常的MEMS传感器企业

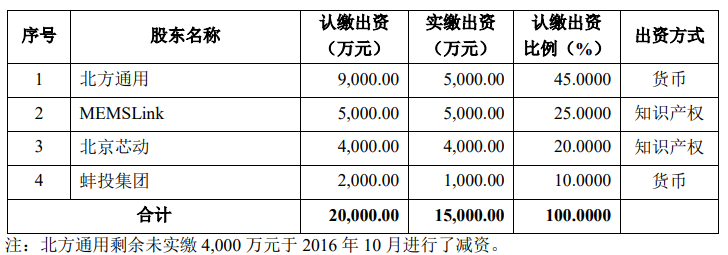

据介绍,芯动联科是一家从事高性能硅基MEMS惯性传感器研发、测试和销售的企业,由北方通用、北京芯动、蚌投集团及MEMSLink共同投资设立。目前,芯动联科在售的产品包括MEMS加速度计和MEMS陀螺仪。

芯动联科股东出资情况

通过招股书可以发现,芯动联科部分技术资源来自北京芯动和MEMSLink。其中,北京芯动提供了两项专有技术MEMS陀螺仪ASIC芯片技术;MEMSLink提供的技术包括三轴陀螺传感器、消除 线性加速度响应的陀螺传感器等。芯动联科表示,该公司高性能MEMS惯性传感器的核心性能指标达到国际先进水平,复杂环境下适应性强。目前,该公司产品已实现批量化应用,并在应用的过程中不断升级和迭代。

根据中研网的最新研报,从MEMS陀螺仪产业的设计、制造和封装三个环节来看,国内缺乏对MEMS陀螺仪相关关键技术的自主研发和产业化能力。从这个角度来看,通过技术出资的方式,芯动联科的起点是高于同类型企业的。

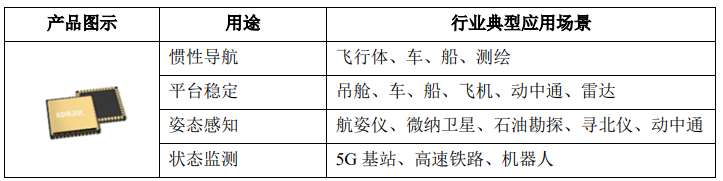

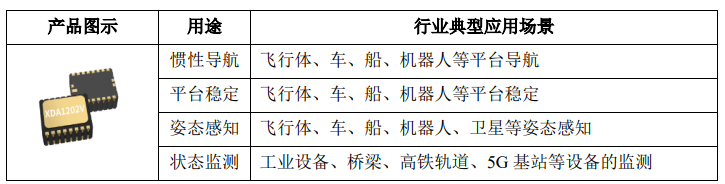

根据芯动联科的描述,该公司的MEMS陀螺仪和加速度计主要应用于以下场景中。

芯动联科MEMS陀螺仪应用场景

芯动联科MEMS加速度计应用场景

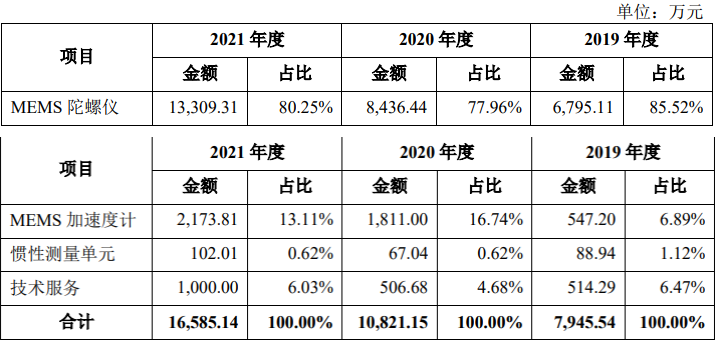

上述内容大概就是芯动联科公司的一个简介。下面我们看一下该公司的营收情况,也是投资者和网友比较关注的点。根据芯动联科的招股书,MEMS陀螺仪是该公司主营的商品,在报告期内的营收占比最低时也有77.96%,MEMS加速度计在报告期内的营收占比未超过20%。此外,芯动联科还有定制服务,也就是根据客户的定制化需求,将MEMS陀螺仪和加速度计组合为惯性测量单元进行销售,不过此项业务的占比不高。

芯动联科业务营收占比

在风险提示中,芯动联科自己也提到了毛利率下降风险和客户集中风险。不过,芯动联科需要维持的毛利率水平是远远超过行业平均水平的。招股书指出,芯动联科2019年度、2020年度和2021年度公司主营业务毛利率分别为90.66%、88.25%和 85.47%。该公司用的形容语是“相对较高”,但是横向对比行业平均水平,这个毛利率是非常之高。

电子发烧友网记者询问行业某知名MEMS传感器企业,得到的回应是,该公司的MEMS惯性传感器毛利率为30%。不过,这家公司的市场人员也表示,一般而言,面向民用市场,市场规模做的越大,毛利率反而会随之下降。

不过,根据芯动联科自己所列,竞品公司睿创微纳、星网宇达等公司毛利率也都不超过47%,芯动联科的毛利比其他公司高出了近一倍。

产品高毛利让投资者对芯动联科销售情况非常关注。报告期内,芯动联科向前五名客户销售金额分别为5,909.80万元、8,701.42万元和12,701.83万元,占当期营业收入的比例分别为73.97%、80.13%和76.47%。值得注意的是,芯动联科在解决大客户依赖方面的效率不高,报告期内该公司虽然都有增加新客户,但是营收贡献比很低。

并且,芯动联科只有两名销售,且是一种长期状态。2021年两名销售人均创收超过八千万,人均薪酬也达到了百万级以上的水平,比研发人员都要高很多。这一点也让人感到困惑。

产业人士如何解读芯动联科?

为了解决投资者和业内人士对芯动联科招股书表达的疑惑,电子发烧友网记者走访了多位MEMS传感器的业内人士。

针对芯动联科产品高毛利的情况。国内某从事MEMS传感器研究的院所的研究员表示,该所研究的MEMS传感器有军工背景,部分单品是可以做到90%的高毛利的,军工单品毛利高在国内也不是什么秘密。他指出,和芯动联科形成关联销售的北方电子院实际上也有军工的背景,北方通用作为出资方,同样如此。因此,芯动联科的销售应该并不面向民用通用市场,或者有也只是一小部分。

确实,另外一家主做民用MEMS惯性传感器的公司人员指出,目前消费市场是MEMS惯性传感器的第一大市场。不过在这一市场,即便是有销售人员作为合伙人成立的芯片公司,并自带销售资源,不过由于产品市场价格较为透明,毛利很难突破50%这一水平线。有业内知名分析师也向记者表示,在民用市场,MEMS陀螺仪和加速度计都不是垄断性市场,90%毛利是一个非常态的水平。

随后,记者又问询了国内某智能设备研究院的项目负责人。他回应称,他们的研究院也研发MEMS传感器相关芯片、设备和终端,主要出售给国企、央企等有政府背景的企业,也有产品能够有高毛利的表现。这在芯动联科的招股书中也得到了印证,该公司指出,“公司下半年收入占全年收入比例较高,主要因为直销客户及经销最终客户主要为我国大型央企集团及科研院所,采购需求集中于下半年。”

自此,投资者很多疑惑都有了答案,比如为什么芯动联科销售人员少但能量大?为什么芯动联科的大客户贡献一直很稳定?为什么芯动联科的产品毛利率如此之高?综合而言,芯动联科是一家主要给军工、央企和科研院所供应MEMS陀螺仪和加速度计的公司,有其特殊性。

不过,虽然解答了投资者对芯动联科的一些疑惑,但是并不能打消他们的顾虑。有产业孵化器负责人向记者表示,关联交易过多势必会造成中小投资者势弱,且如果关联方有特殊背景,又会存在不能公开的项目因素干扰,这会让中小投资者时刻有不安心理,不利于长期投资。

写在最后

近期,国内芯片公司的上市速度明显加快。此前,电子发烧友网也曾专门报道过“15家半导体企业集体上市辅导”的消息。在***全面发展的当下,上市企业不仅数量多,而且类型也会更加丰富。

那么,这其中必将会出现一些有特殊背景的企业,在招股书中展示出不一样的数据。比如2022年上市的臻镭科技,该公司的毛利率也高达91%。当然,我们今天的案例芯动联科也有其特殊性,不能以常规公司论。

- 相关推荐

- 国产芯片

-

实用超迷你电脑,立人Mr.NUC-A8全新上市!2015-03-10 0

-

不融资就做到挂牌上市,这家创立5年的MCU公司怎么实现的?2016-09-02 0

-

有谁知道晟荣延永这家公司怎么样2017-07-10 0

-

可穿戴设备将取代iPhone成苹果最重要创收来源2018-09-20 0

-

海尔三网模卡LED电视产品开发上市2010-06-18 453

-

江西景旺二期智能工厂释放产能,人均产值有望超160万元2019-03-06 4336

-

投影仪一哥极米科技首发上市申请获通过2020-11-04 3899

-

国产EDA厂商广立微拟申请A股首发上市2020-12-17 4586

-

2020中国芯财富的人均创收排行榜以及人均创利排行榜2021-01-06 4785

-

国产EDA厂商国微思尔芯拟科创板首发上市2021-02-09 2317

-

珠海冠宇将于6月17日在科创板首发上市2021-06-11 9483

-

***公司如何摆脱低毛利?2023-12-11 641

-

差距太大!部分芯片公司的人均创收情况2023-12-18 389

-

芯片界的茅台,这家传感器公司毛利率超85%!中国半导体第一!2024-04-09 438

-

荣耀X50荣膺2023年新品销量冠军,销售金额破千万2024-05-10 135

全部0条评论

快来发表一下你的评论吧 !