什么是光伏背板

描述

欢迎关注公众号:寻找好公司

1、光伏背板介绍

(1)光伏组件的构成与成本

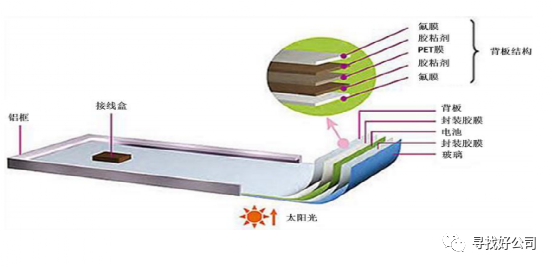

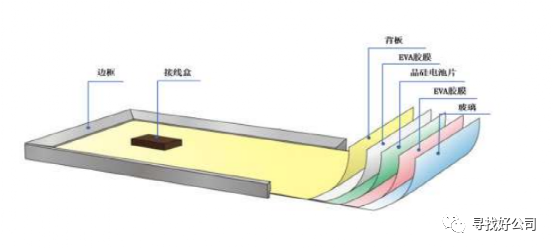

单玻太阳能电池组件从上至下通常由玻璃、封装胶膜、电池片、封装胶膜、背板等 5 层结构构成(另外还有边框和接线盒),结构示意如下图所示:

(资料来源:赛伍技术招股说明书)

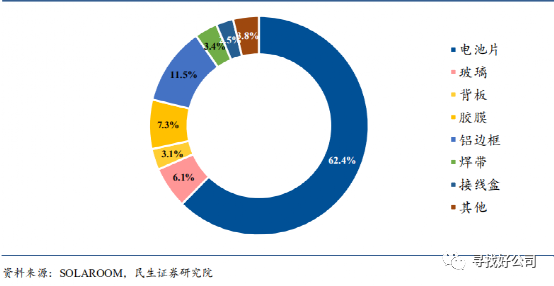

光伏组件中,各项成本构成情况如下:

在组件(非双玻组件)的成本中,光伏电池的成本占比62.4%;铝边框占比11.5%;胶膜占比7.3%;玻璃占比6.1%;接线盒占比5%;焊带占比3.4%;背板占比3.1%;

(2)光伏背板

太阳能背板是一种位于太阳能电池组件背面的光伏封装材料,在户外环境下主要用于保护太阳能电池组件抵抗光湿热等环境影响因素对封装胶膜、电池片等材料的侵蚀,起到耐候绝缘保护作用。

(资料来源:明冠新材招股说明书)

由于背板位于光伏组件背面的最外层,直接与外部环境相接触,因而其须具备优异的耐高低温、耐紫外辐照、耐环境老化和水汽阻隔、电气绝缘等性能,以满足太阳能电池组件 25 年的使用寿命。

随着光伏产业对发电效率要求的不断提升,部分高性能太阳能背板产品还具有较高的光反射率,以提高太阳能组件的光电转化效率。

(3)光伏背板结构和分类

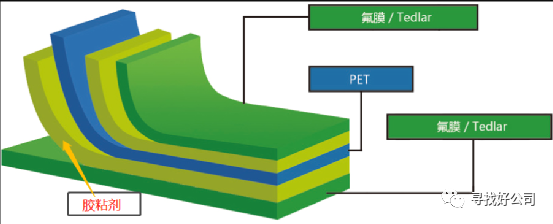

背板结构:

双面氟膜复合背板呈“三明治”“夹心饼干”结构。

“氟膜-胶粘剂-PET基膜-胶粘剂-氟膜”

PET 基膜主要提供绝缘性能和力学性能,但耐候性比较差;

氟材料主要分为氟膜和含氟树脂两种形式,提供绝缘性、耐候性和阻隔性;

胶粘剂主要由合成树脂、固化剂和功能性添加剂等化学品组成,在复合型背板中用于粘结 PET 基膜与氟膜。

背板分类:

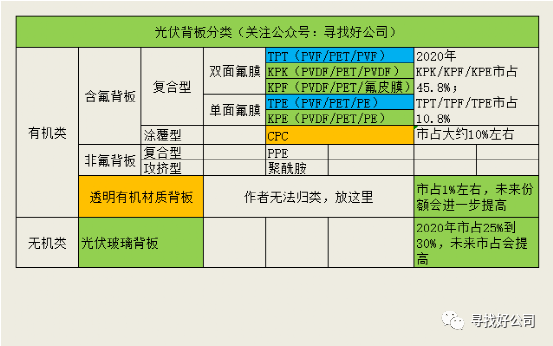

按照背板使用材料分类,主要分为有机高分子类和无机物类,有机高分子

类包括含氟和不含氟两类,无机物主要为玻璃。

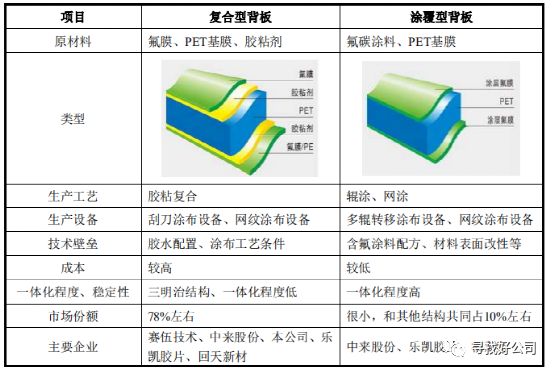

其中有机高分子类光伏背板按照生产工艺来分,主要分为复合型、涂覆性和共挤型。

目前,高品质太阳能电池组件的背板基本都使用含氟材料来保护 PET 基膜,不同的只是使用的氟材料的形态和成分有所不同。

氟材料以氟膜的形式通过胶粘剂复合在PET 基膜上,即为复合型背板;

以含氟树脂的形式通过特殊工艺直接涂覆在 PET基膜上,即为涂覆型背板。

复合型背板与涂覆型背板产品对比如下:

(资料来源:明冠新材招股说明书)

光伏背板的分类总结如下图。

2、光伏背板未来趋势

光伏背板发展趋势和光伏发电发展趋势息息相关。

关于光伏发电未来的发展趋势,请阅读作者其他文章,这里不再介绍。

这里简单总结下光伏背板的现状和趋势。

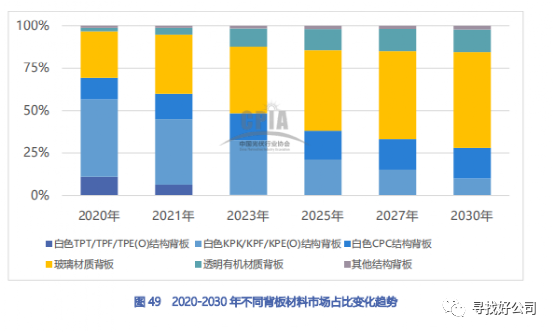

2020年,主流光伏背板以复合型含氟组件为主。

KPK/KPF/KPE结构背板市占45.8%;

TPT/TPF/TPE 结构背板市场占比约为 10.8%。

二者相加市场占有率达到56.6%。

2020 年,随着双面组件市场份额的增长,透明有机材质与玻璃材质背板市场份额呈现不同程度增长。

透明有机材质背板增长 1.5%

玻璃材质背板增长14.2%,市场占有率大概在25%到30%。

透明有机材质背板和玻璃材质背板未来呈继续增长的态势,特别是玻璃材质的背板的增加将会压缩光伏背板企业的利润。

3、产业链和竞争格局

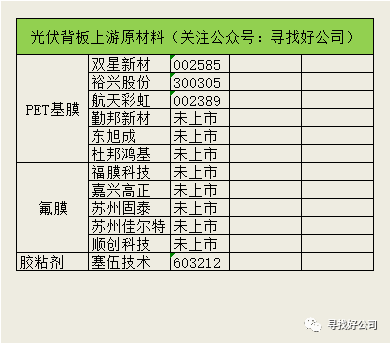

(1)产业链上游

玻璃背板情况请阅读作者写的《光伏行业-光伏玻璃》这篇文章。

2020年仍以含氟背板为主,市场占比超过56%。

含氟背板主要有三大原材料PET基膜、氟材料及各类化学品(胶粘剂)。

1)PET基膜

太阳能背板生产用的PET 基膜为聚酯薄膜中的中高端产品,所处行业属于 资金密集型和技术密集型,技术壁垒较高。

在较长一段时期内,太阳能背板使用 PET 基膜的生产厂家主要集中在美国、日本、韩国等国家,如日本东丽株式会社、 杜邦帝人薄膜公司、SKC 等。

随着技术水平的不断提高,国内绝缘材料企业逐 渐进入该领域并取得较快发展,目前主要生产企业有双星新材、裕兴股份、航天彩虹、勤邦新材、东旭成、佛山杜邦鸿基薄膜有限公司等。另外,台塑集团南亚塑胶有限公司、SKC、 日本三菱聚酯公司、仪化东丽聚酯薄膜有限公司等亦在我国投建生产线。

国内背板生产用 PET基膜的国产化趋势已经形成,有利于国内太阳能背板行业的发展。

2)氟膜

太阳能背板所需的氟膜目前仍以国外的大型材料企业为主,如美国杜邦公司、法国阿科玛公司、日本吴羽化学工业株式会社、SKC 等。

近年来,随着光伏产业在国内的高速发展,逐渐形成了福膜科技、嘉兴高正、苏州固泰、苏州佳尔特、顺创科技为代表的氟膜材料生产企业。

在光伏发电补贴下降、光伏产品国产化的环境下,氟膜国产化也是大未来新趋势,将来能保持供应充足,保证太阳能背板价格基本稳定。

3)各类化学品(胶粘剂)

胶粘剂系由各类化学原料调制而成,目前太阳能背板生产所需的高品质树脂及胶粘剂由于生产技术壁垒较高,多为法国阿科玛公司旗下的波士胶(Bostic)、德国汉高(Henkel)和日本东洋纺织株式会社等国外少数企业生产的光伏级聚氨酯胶粘剂,价格较高。

我国胶粘剂的生产经过多年持续、快速、稳定的发展,已形成了较大的生产规模,但主要以中低档胶粘剂产品为主,而适用于氟膜与PET 基膜粘结的高品质胶粘剂因技术积累欠缺、制造设备相对落后,主要依赖进口。

国内仅塞伍技术及极少部分公司能自主生产胶粘剂。

4)总结

光伏背板产业链上游还未完成国产替代。

PET基膜,国产趋势已经形成。

氟膜仍然以国外大型材料企业为主,国产替代还在路上。

胶粘剂等化学品主要依赖进口,国内以中低档胶粘剂为主。仅少数公司能够自主生产胶粘剂。

上述公司制表如下。

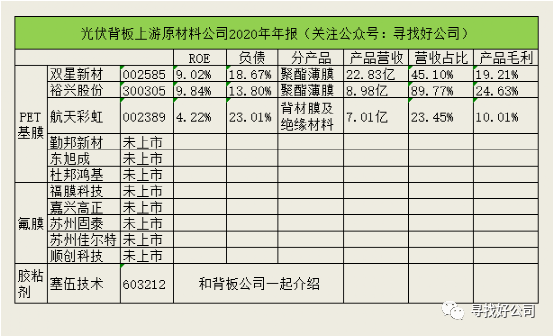

(2)上游原材料公司简单对比

以下是对上游材料公司简单比较。财务数据来源于2020年年报。

备注:PET 基膜为聚酯薄膜中高端产品。

对比公司太少,无法给出有效结论,初步的武断结论是淘汰航天彩虹,但航天彩虹还有无人机(营收占比35.57%)、光学膜(营收占比16.51%)、电容膜(营收占比10.00%)、其他业务(14%)业务,需要更加详细的研究。

双星新材主业膜业务。除了聚酯功能薄膜以外,还有光学材料膜(营收占比31.73%)、新能源材料膜(营收占比13.97%)、可变信息材料膜(营收占比4.69%)、热缩材料膜 (营收占比4.06%)

裕兴股份聚酯薄膜占到了89.77%。

(3)光伏背板竞争格局

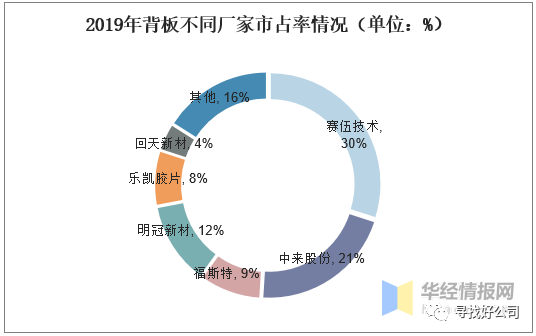

赛伍技术是全球组件背板龙头企业,出货量全球第一。2019年赛伍技术以出货量1.65亿平方米占据市场30%的市场份额,连续多年位居全球第一,目前组件背板市场集中度较高,TOP5企业市占率达到80%。

(4)光伏背板公司简单对比和投资建议

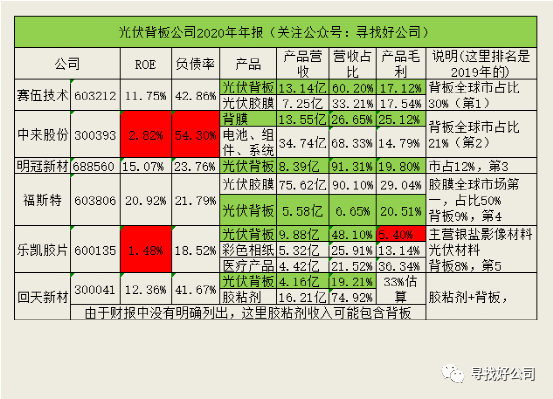

(资料来源:公司年报,【公众号:寻找好公司】制表)

说明:这只是2020年的财务数据,不同企业间有一定的对比性,但对企业本身经营不太具有才考价值(需要多看几年的历史数据)。

简单分析:

1)从2020年营业收入和毛利率上分析,2019年的市场格局是有变动的。

这里简单分析下:

前两名仍然是塞伍技术和中来股份,中来股份的市场占有率应该提升了,且中来股份的背板毛利率不错,说明其背板很有竞争优势,量价齐升,另外中来股份2021年有16GW的电池产能规划,说不定是匹黑马,但ROE实在低了点,需要好好分析。

乐凯胶片的营收排第3,其背板销售量可能赶上了前两名,但这可能是打了价格战,代价是牺牲盈利,毛利率只有5.4%。

2)由于上游原材料未完全实现国产替代,背板的毛利率大概在20%左右,有些公司会更低。

3)回天建材主业是胶粘剂(背板的原材料之一),估算毛利率达到了33%+(2020年财报中“营业收入构成”中没有明确列出,这个估算的数据是财报中给出的其他信息估算的),有些优势,但市场占有率较少。

由于上游原材料没有完全国产替代,原材料昂贵,加上双面组件的趋势,未来背板的趋势是玻璃背板(光伏玻璃)和透明有机材质背板。

传统背板虽然在随着组件的新增还是有不少市场空间,但这些传统背板公司实际上要面临转型到透明有机材质背板。

相比光伏行业其他环节,作者不太建议投资传统的光伏背板行业。

双面组件未来会带来是透明有机材质背板VS玻璃背板的竞争。

作者认为玻璃背板的优势明显,透明有机材质背板在性价比上不太可能打败玻璃背板。

2020年玻璃材质背板增长14.2%,市场占有率大概在25%到30%。

随着光伏玻璃公司的产能扩建和释放,玻璃背板的增长速度和和成为光伏背板主流的时间可能比《中国光伏产业发展线路图(2020年版)》预计的还要快。

毕竟这是有底可查的,单晶硅片就是一个很好的例子。

2019年《中国光伏产业发展线路图(2019年版)》“预计2022年单晶硅片的市场占比将达到80%”。而2020年单晶硅片市场占比由 2019年的 65%直接飙升到了 90.2%。

所以无论是前盖板玻璃(光伏玻璃)还是玻璃背板(光伏玻璃),投资方向都指向了光伏玻璃。

所以,相对背板行业来说,作者更建议投资光伏玻璃。

如果非要投资传统光伏背板行业,请一定要投资在背板领域具有优势的企业,且在透明有机材质背板上有独特的竞争优势。

文末划重点。

郑重说明:文中涉及公司相关是我个人观点,不作为投资依据。各位需要自行斟酌!!

参考资料来源于网上公开资料,如有侵权,请联系作者删除。

更多好公司分享,请关注公众号:寻找好公司

-

背板制造技术2006-04-16 683

-

交换机的背板带宽2010-01-08 810

-

什么是交换带宽/背板带宽2010-04-07 730

-

PCB背板设计和检测要点2010-10-25 1196

-

串行背板接口设计挑战2011-05-20 783

-

网络背板设计知识2011-12-30 2054

-

Molex 背板插针图配置器简化定制产品设计2014-08-28 1052

-

ovfs背板接口定义2016-12-23 821

-

太阳能背板耐候性研究2017-10-18 540

-

光伏背板产品及其产品构造与技术的解析2017-11-02 510

-

PCB | 行业术语和定义——背板2019-05-29 13549

-

什么是背板及背板的属性和发展趋势2019-08-02 41561

-

一文解析高速背板PCB设计过程2020-05-13 3487

-

PCB设计:“背板问题”分解2021-03-15 2457

-

电源背板开源分享2022-07-22 205

全部0条评论

快来发表一下你的评论吧 !