英飞凌、瑞萨、TI、Rapidus扩产车用芯片背后:一个好消息,两个坏消息

英飞凌、瑞萨、TI、Rapidus扩产车用芯片背后:一个好消息,两个坏消息

描述

电子发烧友网报道(文/吴子鹏)根据台湾媒体日前的报道,英飞凌、瑞萨、德州仪器、Rapidus等车用芯片厂均启动盖新晶圆厂计划,业界估四家公司扩产投入的金额或达250亿美元。

报道指出,IDM厂商密集扩产的主要目的是缩短车用芯片的交付流程和交付周期,并阻止车厂直接找晶圆代工厂合作这种势头。

不过,深究这些车用芯片大厂的扩产计划背后,将会对现有汽车芯片的供应局面造成不小的冲击,国产汽车芯片厂商的窗口期更短了。

一个好消息

当然,对于全球汽车制造产业链而言,主流汽车芯片大厂扩产是他们喜闻乐见的。近两三年的时间里,全球汽车产业链饱受缺芯之苦,因为这个原因,即便是全球领先的造车品牌丰田,也传出了多轮的停产待芯的消息。

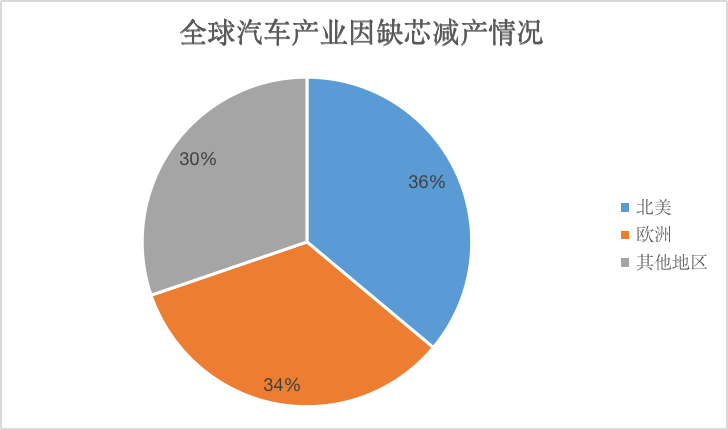

根据汽车行业数据预测公司AutoForecast Solutions的分析数据,截止到2022年11月底,全球汽车产业已经因为缺芯减产了411.76万辆汽车,预计全年受影响的产能将达到约448.53万辆。其中,以北美市场受到的冲击最大,通用和福特等品牌截止到2022年11月底因为芯片短缺已经减产了148.57万辆,其次是欧洲市场减产138.67万辆。

深究背后的原因,一个是2022年全球汽车芯片的供应缺口还是很大,另一个则是智能汽车对于芯片的用量越来越大。先看前一点,以缺货最严重的汽车MCU为例,在2022年初期,供应缺口最严重时曾达到九成,产品交期普遍达到了5-6个月,当前汽车MCU的供应紧张虽然有所缓解,不过彻底解决需要到2023年底或者2024年底;再看后一点,根据相关分析报告提到的数据,智能车对于芯片的需求越来越大,部分高端车的芯片用量已经超过了2000颗,而传统汽车的芯片用量在300-500颗之间,中间有数倍的需求量差距,然而目前智能汽车的渗透率还在飞速提升,预计到2030年中国智能车的渗透率将超过70%。

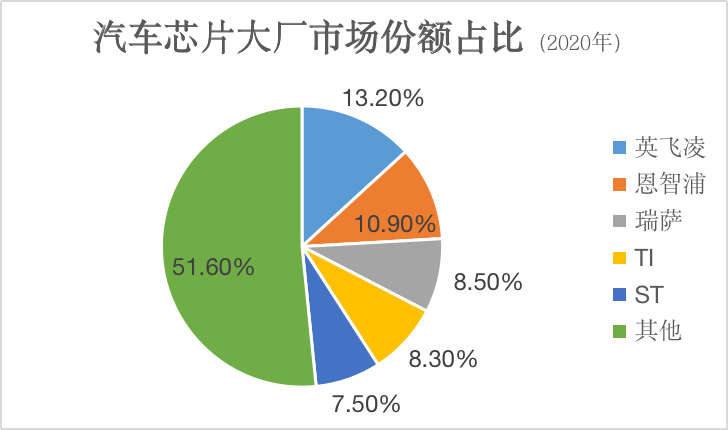

那么,好消息便是主流的汽车芯片供应大厂扩产了。根据相关统计数据,截止到2020年末全球前五大汽车芯片厂商分别是英飞凌、恩智浦、瑞萨、TI(德州仪器)及ST(意法半导体),其中英飞凌在收购Cypress之后以13.2%的市占比排名第一,恩智浦、瑞萨、TI及ST的市占比分别为10.9%、8.5%、8.3%及7.5%。

不难发现,这些排名靠前的汽车芯片大厂已经在这个领域深耕了数十年,产品类别非常丰富,是车企造芯团队很难比拟的。除了车用MCU以外,汽车芯片还包括AMP、IGBT、MOSFET等功率器件,传感器和分立器件等。并且,车规级芯片不仅种类丰富,而且技术壁垒高,其冗长的认证周期就让很多厂商望而却步了。

因而,相较于整车厂自己做芯片并合作晶圆代工厂,传统IDM大厂直接扩产肯定效果更为明显。有分析机构预测,预计到2023年全球汽车芯片出货量有望达到63000百万个以上,而在2020年这一数据为40400百万个。

能够看出,除了前几大车用芯片厂商,此次扩产新闻中还提到了Rapidus。这家企业实际上也很不一般,Rapidus是日本的芯片国企,由日本国家支持,联合出资方包括丰田汽车、索尼、日本电信电话、日本电气、日本电装、软银、铠侠和三菱日联银行8家日企。此前,该公司的任务被认为是解决日本在先进制程方面的落后问题,Rapidus已经和IBM合作开发2nm。不过现在看来,进军车用芯片领域也是该公司的目标之一。据东京电视台此前报道,Rapidus正在考虑在日本北部的北海道建设一家芯片工厂,目前来看这座工厂很可能是用作车用芯片扩产,毕竟台积电2nm工厂所在的园区也才刚刚获批通过,而Rapidus的2nm工厂还有540亿美元的资金缺口没有补齐。

两个坏消息

凡事都有其两面性,英飞凌、瑞萨、德州仪器、Rapidus等车用芯片厂商扩产对于汽车产业而言是好事,但是对于晶圆代工厂和国产汽车芯片厂商而言却是不太好的消息。

首先看晶圆代工厂方面。近一段时间,造车厂在造芯方面蠢蠢欲动,并且已经有车厂开始联合晶圆代工厂造芯片。以通用和格芯的合作为例,双方签署了长期芯片供应协议。根据协议,格芯将在其位于纽约州北部的先进半导体工厂为通用汽车的主要芯片供应商生产芯片。然而在此之前,整车厂和晶圆代工厂之间隔着很长的供应链,他们之间很少直接对话。

主流汽车芯片IDM大厂扩产之后,会让整车厂重新评估原来供应链的价值,毕竟自研芯片的难度是非常高的,而且还是自研汽车芯片。那么,接下来晶圆代工厂如果还想接这种单子的难度就很大了。

同时,这也是一个此消彼长的过程。IDM扩产势必将会把更多生产带回到自己的工厂,削减委外代工订单,恐牵动台积电、联电等代工厂的接单。

以台积电为例,在2022年第一季度的时候,有统计数据显示,台积电拿到汽车芯片IDM约70%的订单,使得汽车芯片业务在台积电的业务占比提升到了5%,营收环比上涨26%。但如果IDM自己有了产能,那晶圆代工厂就可能丢失部分订单。

台积电2022年Q1各项业务营收占比,图源:台积电财报

对于国产汽车芯片而言,这也是一个坏消息。我们都知道,这一轮国产汽车芯片爆发的主要因素就是汽车芯片供应不足,使得部分***厂商在车身、座舱等环节得到了一部分订单,而且一部分订单是以工规级芯片来满足的。所以,我们之前一直都在讲,国际IDM吃不下的订单就是国产汽车芯片厂商的机会,这就是所谓的窗口期。

此前,供应链人士大都认为,国产汽车芯片发展的窗口期在2025年关闭,因为到2024年底全球汽车芯片供应将彻底恢复常态。所以,业内人士认为,在这三年左右的时间里,国产汽车芯片厂商需要做两件事情,一个是抓紧时间提升自己的技术竞争力,另一个则是尽可能和汽车大厂进行深度绑定。如今,250亿美元的资金投入进来是一个非常大的变数,可能汽车芯片供应紧张问题将提前被解决,届时没有上车的国产汽车芯片可能就很难找到机会了。毕竟,相较于国产替代这个概念,汽车厂商更看重国际IDM的产品所拥有的长期的市场验证。背后的缘由是,安全和可靠对于汽车而言才是最重要的。

所以,在笔者看来,IDM扩产对于国产汽车芯片发展也是一个坏消息。

写在最后

在接下来的2-3年时间里,汽车芯片市场依然会是一个高增量的市场,这期间随着智能汽车渗透率提升,对于车用芯片的需求量会逐年增加。无论是国际大厂,还是国产厂商无疑都不愿错失这波市场红利。

然而,供需关系是一个动态的平衡,在供过于求和供不应求之间不断变化。当这轮趋势来到供过于求阶段时,后进的国产汽车芯片初创企业将很难捕捉到机会,会被汽车市场的高墙挡在外面。

全部0条评论

快来发表一下你的评论吧 !