一大独大格局下,数据中心GPU的市场机会

电子说

描述

一个原本高度成熟的市场,由双寡头走向渐有百花齐放之势,在任何领域应该都相当少见。本期封面故事从一些GPU新晋企业的动态出发,讨论如今的数据中心GPU的市场现状和未来趋势。

GPU的“新生”与“掠夺”

前两年,在“GTC英伟达开发者大会”的报道中,《国际电子商情》就谈到过:“对英伟达而言,这些年属实是‘黄金时代’——从2015年开始,英伟达的营收和净利润都出现了飙升,这两个值甚至曾一度增长至三位数——英伟达的业绩表现让其看起来不像是一家成熟企业,反倒像是一家刚刚成立的新公司。”

英伟达业绩的井喷式增长,与新业务拓展有着密不可分的关系。观察英伟达过去的股价变化,可以看到从1999至2015年期间,这家公司的股价一直都不温不火,到2015年其股价仅为4-5元美元。但2021年,该公司的股价一度飙升突破300美元(详见图1)。在2015-2021年期间,全球GPU市场发生了什么?

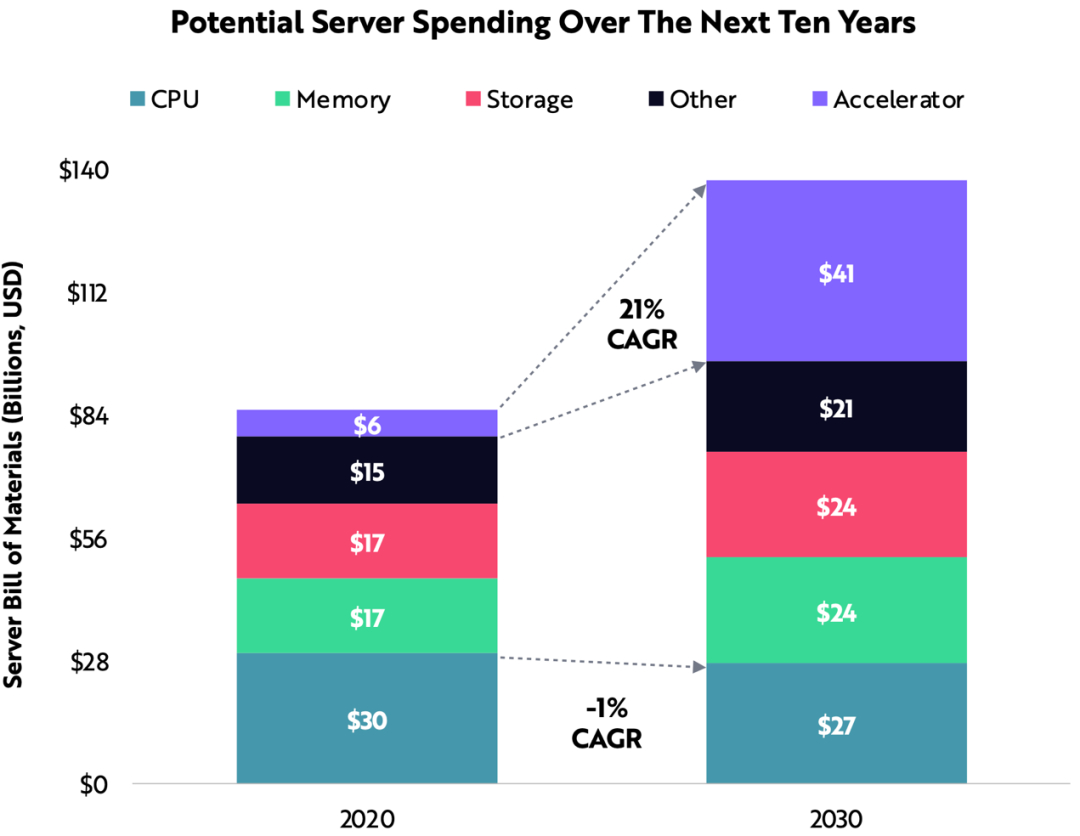

关于数据中心加速器市场的成长空间和市场价值数据,不同分析机构给出的数据量级差别甚大,CAGR(年复合增长率)数据也不一而足。但所有预测都认为,在未来十年内,该市场CAGR将维持两位数的增长,例如前面的Ark Invest就预测称,2020-2030年期间,数据中心加速器将有近7倍的成长。

新一轮的“百花齐放”电子产业的绝大部分子领域,只有在发展早期才有众多的市场参与者,整个行业会呈现出“百花齐放”的特点。只有具备巨大的成长空间,该市场才会吸引诸多参与者进入。现阶段,无论从哪个角度来看,数据中心加速器市场都相当吸引人。换言之,GPU从PC图形渲染加速器摇身一变,成为数据中心各类应用的加速器,这类芯片从原本高度成熟的领域,拓展到了有巨大发展空间的新领域。即使该市场的新晋参与者会面临英伟达这样的巨擘,也依然有企业愿意参与到这个市场中来。这主要有两方面的原因:一方面,与中美贸易摩擦、全球半导体市场走向区域化的趋势有关,中国比全球其他地区有更迫切的芯片自主化需求,对中国的新进企业而言,无论是从市场还是技术的角度来观察, GPU都是比CPU相对更容易切入的方向;另一方面,这个市场也的确具备足够的吸引力。实际上,不只是新晋参与者表现出相当的积极性,就连Intel的巨头也在发力数据中心GPU业务。近一年来,Intel针对Xe-HPC架构显卡的市场推广不遗余力, CPU在数据中心市场的价值占比日趋下降,Intel在数据中心市场亟待寻求业务拓展的机会。除了数据中心市场之外,也有企业试图进入已被英伟达和AMD掌控,且高度成熟的PC显卡市场。在大部分情况下,这些市场的产品都是由数据中心市场带来的副产品。在GPU架构走向模块化、可弹性缩放之后,这种尝试在技术上完全可行。当然,像中国的芯动科技、摩尔线程等企业,他们布局PC显卡是有半导体自主化、国产化需求的大背景。在新晋参与者中,Imagination是极具代表性的一员。20世纪90年代,Imagination也是逐鹿图形加速卡市场的企业之一,后来该公司主要业务转战到移动市场。把Imagination称为“新晋市场参与者”,是因为此前其GPU业务并未涉足数据中心市场。在2017年私募基金凯桥资本(Canyon Bridge)宣布收购Imagination以后, Imagination的历史翻开了新的篇章。Imagination当前的GPU设计基于模块化设计方案,通过相同架构的核心进行规模化缩放,覆盖从手机到数据中心的各类应用——这是非常契合当代GPU设计理念的方案。“从IP的角度来看,我们认为这种转变的关键在于,确保硬件能够以可扩展的方式来构建,以便为未来几年留出更多的性能余量。”Imagination Technologies首席营销官David Harold在接受《国际电子商情》分析师采访时表示:“无论是当下还是未来,PC和数据中心都是Imagination的重要市场。我们认识到,移动5G应用正在推动连接数的大幅增加,这也对合格、可靠的云解决方案提出了更高的需求。在CXT架构的数据中心配置的基础上,我们正帮助客户以可持续、高效的方式,将光线追踪技术整合到云解决方案中。C系列已经在这一市场提供授权,计划未来18个月内就会推出相应的芯片。”另外,Imagination中国区董事长白农在“2022全球CEO峰会”现场曾提到,对于Imagination而言,中国云游戏市场是高速发展的四个市场之一。因此,该公司着眼的“数据中心”GPU包含图形渲染,这也是Imagination的长项。“我们认为GPU将是数据中心系统的基本组成要素,这不仅是因其3D图形处理能力,还在于GPU的高度并行计算能力。尤其是,后者在一对多的场景中是必不可少的工具。”去年,沐曦联合创始人、CMO孙尔俊在接受《国际电子商情》采访时曾提到:“以通用计算为切入点是考虑到了科学计算、机器学习和AI训练等方面迫切的市场需求,新的一些渲染场景的增强也对计算部分提出了新的需求,甚至渲染与计算也在进行着密切的融合。”在应用方向上,沐曦的GPU涉及到人工智能、智慧城市、数据中心、云计算、自动驾驶、生命科学、数字孪生、元宇宙等。社会数字化转型的大环境,本身基于手机、IoT、AI、大数据的发展,以及它们对IT、通信与数据中心加速器的需求。正如沐曦列举的应用方向那样,GPU有着广泛、巨大的市场潜力。在巨大的市场潜力的推动下,新进参与者纷纷公开了GPU产品动态,例如瀚博半导体在“WAIC 2022世界人工智能大会”上宣布将推出GPU产品;沐曦也对外表示,未来公司将推出能做渲染的GPU,以全面覆盖高性能GPU市场;壁仞科技发布首款通用GPU芯片BR100、自主原创架构……

GPU市场切分,以及AI热

去年,英伟达创始人兼CEO黄仁勋把数据中心分成了6个大门类:超级计算中心、企业计算数据中心、超级集群(hyperscaler)、云计算数据中心、AI工厂、边缘数据中心。Seeking Alpha曾对这六大板块做过详细分析,大部分面向数据中心的大芯片可依此来分类。

超算数据中心 2021年全球TOP 500超算中有70%采用英伟达GPU,且后来的新系统对英伟达GPU的采用率还在提高。这个超算数据中心的应用包括量子计算、气候预测、化石能源开采、分子建模、物理模拟、空气动力学、核聚变研究等。企业数据中心 企业数据中心是企业内部运营的数据中心,用于IT、财务、医疗健康或者客户数据支持等项目。这一领域的容量很大,也是目前市场争夺的焦点。超级集群此前,IDC针对超级集群数据中心做出过定义,它是占地超过1万平方英尺、超过5,000台服务器的数据中心,它的基础设施规模大且可灵活性缩放,能满足不同客户的需求,Meta、谷歌、阿里巴巴等科技巨头都有这类数据中心。

云计算数据中心 云计算数据中心是通过云来提供服务的基础设施,应用方向如云游戏、自动化客户服务、高级医疗成像等。Canalys的数据显示,2021年英伟达云计算数据中心的市场份额达33%。AI工厂 AI工厂是数据中心的新类别,某些企业开始注重数据的利用,借助AI来做供应链优化、生产制造的预测性维护和流程控制。英伟达的典型客户之一宝马汽车厂的生产线和供应链,就有机器人、AI、数字孪生在AI工厂的充分利用。边缘数据中心 边缘数据中心是相对小型的数据中心,与端侧用户更为接近,达成数据传输的低延迟和高速度。这类数据中心的应用更加广泛,诸如仓库、零售、汽车、机器人、智慧交通等。在这6大门类上,英伟达横向可提供芯片和系统/解决方案产品,纵向还可提供自下而上的全栈软件。不过,笔者认为,虽然英伟达联合OEM厂商或合作伙伴在某些市场达成了先发优势,但是新晋参与者在潜在市场方面的机会仍然非常大。值得一提的是,在不同维度的应用切分上,AI是GPU的重头戏。英伟达Hopper新架构的升级重点也明确地偏向于AI上,这与现阶段AI的大火有很大关系。据Omdia数据显示,单在AI处理器这个门类上,2021年英伟达GPU就占到了全球AI处理器营收的80%以上(不含CPU),这远超过AMD、谷歌、Intel等市场参与者。而AI芯片本身的市场需求也水涨船高。这些年来,无论是初创公司,还是老牌半导体行业企业,都在想方设法加强AI芯片的布局——广义上,GPU也属于AI芯片的一个分支。Ark Invest的预测显示,2021-2025年,数据中心在AI处理器(包括GPU,但不包括CPU)上的花销将增长4倍,金额从50亿美元上升到220亿美元。

英伟达之外的市场

统计机构的数据可知,数据中心GPU还有数倍成长空间,英伟达只占据了潜力市场的一部分。英伟达在AI训练方面的市场地位几乎不可撼动,但2021年Cassell和Omdia团队在一份报告中提到,未来几年内其他芯片制造商将吞噬英伟达的市场份额,因为其他类型的AI芯片的市场接受度正越来越高。

这份报告指出,预计到2026年,AI应用方向的GPU所占份额将跌至54%,这个数值在2021年还高达82%。在AI芯片方面,GPU暂时占据了市场价值的大头,随着全球范围内涌现出非常多AI芯片企业,未来还会出现更多的FPGA、TPU及各类AI专用芯片。因此,英伟达在数据中心加速芯片方面正面临着竞争压力,毕竟这一市场还远未成熟,未来有被颠覆的可能性。即便如此,在《国际电子商情》分析师过去的采访中,绝大部分市场参与者仍表示,其对英伟达的存在感到巨大压力。2021年,瀚博在推出AI推理芯片时曾表示,英伟达GPU在AI训练赛道上已具备相当的生态优势,所以瀚博入市的切入点是DSA方向的AI推理芯片。在《国际电子商情》杂志2021年10月刊的封面故事采访中,Graphcore坦言作为数据中心AI芯片企业,公司正在努力拓展应用领域,正基于现有人力物力,将发展方向聚焦到互联网、金融、研究、医疗健康和其他五个部分,无法像英伟达那样,将覆盖到那么广的生态范围。在每年的GTC大会上,英伟达宣布又更新了某个领域的某些软件库,对应性能动辄x倍提升,这都在加大数据中心GPU赛道的难度。但为何仍有那么多企业想要进入这一市场?孙尔俊表示:“GPU在人工智能、科学计算、金融、工业等重点领域都有大量应用场景,相比专用的AI芯片,GPU的通用性更强,落地场景更丰富,应用领域更广阔。大量资本涌入GPU赛道,可反映出市场普遍看好GPU。”同时,他还提到了中国政府政策的推力,尤其“东数西算”工程,以及数字经济的前景。去年,瀚博宣布要做GPU时,《国际电子商情》分析师曾问过瀚博半导体创始人兼CEO钱军“为什么选择进入这样一个压力更大的赛道?”钱军回答道:“过去,瀚博聚焦视频的计算处理,而现在还想做‘像素的产生’,我们会像前期做AI一样,先选择一些行业、领域去做。”Imagination还有一个针对市场的观察预设,David说:“异构计算在崛起,越来越多的企业正做定制化芯片。”这是在英伟达之外,数据中心GPU的市场机会。这可能与Imagination作为IP供应商的角色有关。数据中心市场价值从CPU转向加速器,体现出摩尔定律停滞的无奈。CPU这种更依赖于摩尔定律向前发展的处理器,在HPC方向上正面临着无法满足数字经济高速发展需求的尴尬,所以具备数据高度并行处理能力的加速器变得炙手可热。GPU芯片在数据中心市场还是一个新生儿,针对数据中心GPU的竞争才开启第一局,英伟达暂时在这一局里占了优势,但这不意味着其他市场参与者毫无胜算。END

- 相关推荐

- imagination

-

数据中心子系统的组成2011-11-11 0

-

Gartner:进军数据中心市场六招(上)2011-12-14 0

-

Gartner:进军数据中心市场六招(下)2011-12-15 0

-

数据中心的健康检查(电气篇)2016-03-18 0

-

易飞扬寄望2018年通过数据中心市场增长考验2018-01-03 0

-

走向绿色数据中心的7种手段2018-08-16 0

-

2019北京数据中心展览会2018-09-25 0

-

云数据中心市场的十大趋势2018-12-31 0

-

40G数据中心之铜缆布线2019-11-18 0

-

2020第十二届北京国际数据中心技术设备展览会2020-01-03 0

-

数据中心布线之有源光缆2020-08-22 0

-

数据中心太耗电怎么办2021-06-30 0

-

数据中心是什么2021-07-12 0

-

什么是数据中心2021-09-15 0

-

2021-2026年泰国数据中心市场机会2021-12-27 790

全部0条评论

快来发表一下你的评论吧 !