华勤技术转战沪主板IPO!2022年营收破900亿,募资55亿发力汽车AIoT新领域

华勤技术转战沪主板IPO!2022年营收破900亿,募资55亿发力汽车AIoT新领域

描述

电子发烧友报道(文/刘静)近日,华勤技术股份有限公司(以下简称:华勤技术)沪主板IPO进入第一轮审核问询环节。值得一提的是,华勤技术从2021年6月就开始闯关科创板,后到2022年4月终止科创板。折戟科创板后,2023年华勤技术又开始转战沪主板,并于2月底IPO获上交所受理。

华勤技术先前的科创板IPO拟募资是75亿元,现沪主板IPO募资规模收窄至55亿元,主要用于瑞勤科技消费类电子智能终端制造项目、南昌笔电智能生产线改扩建项目、上海新兴技术研发中心项目等。

华勤技术成立于2005年,聚焦智能硬件ODM行业,业务覆盖智能手机、笔记本电脑、平板电脑、智能穿戴、AIoT产品、服务器等智能硬件产品的研发设计、采购、生产制造、批量交付等各个环节。

据Counterpoint数据显示,2021年全球“智能硬件三大件(智能手机、笔记本电脑、平板电脑)”总出货量达18亿台,其中华勤技术2021年整体出货量超2亿台,占全球总出货量的11%,市场份额位居全球智能硬件ODM行业第一。2022年,华勤技术在智能手机ODM行业出货量依旧保持行业第一,市占率达28%。

深耕智能硬件ODM行业十余年,华勤技术前后共完成5次融资,2019年B轮拿下超10亿元的高额融资,华登国际、英特尔资本、璞华资本、高通创投等资本大佬齐亮相投资方阵列。目前,华勤技术的控股股东是上海奥勤,持股比例为35.21;实际控制人是邱文生,直接与间接合计持股46.73%。

2022年营收927.6亿,毛利率小幅回升

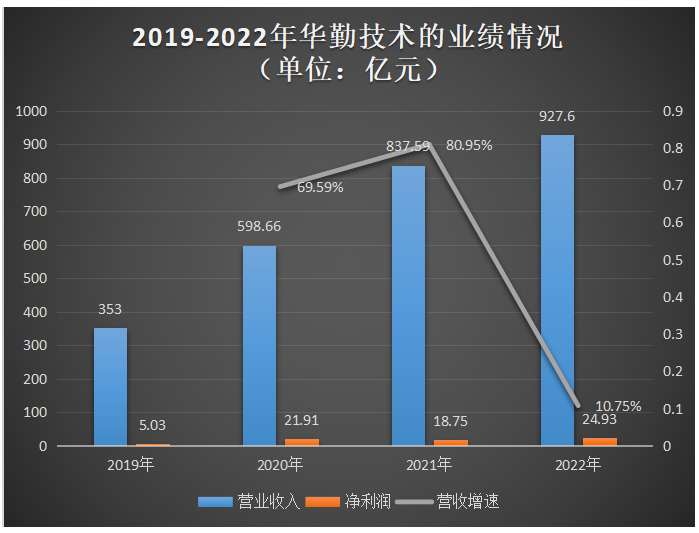

招股书显示,2019年至2021年华勤技术营业收入以54.04%的年复合增长率从353亿元增长至837.59亿元,净利润则以93.07%的年复合增长率从5.03亿元增长至18.75亿元。在此期间,华勤技术年度营收增速总体在50%以上,净利润2021年意外负增长。

2022年在消费市场需求疲软下,华勤技术业绩仍保持小幅增长,实现营业收入927.6亿元,较上年同期增长10.75%,并取得净利润24.93亿元,较上年同期增长32.93%。华勤技术业绩规模在近年之所以能快速扩张,跟它成功切入笔记本电脑ODM业务并快速放量驱动有很大关系,而且华勤技术利用平台化优势也紧抓智能穿戴、AIoT新市场获取增量红利。

在毛利率方面,由于2021年以来受上游供需关系紧张、新冠肺炎疫情等因素影响,消费电子行业部分上游原材料出现价格上涨趋势,且2020年人民币兑美元持续升值导致前期产品开发定价时预留的毛利率空间在实际量产出货时因汇率影响受到挤压,受此影响华勤技术2021年综合毛利率从2020年的9.90%下降至7.75%,2022年上半年小幅回升至8.36%。

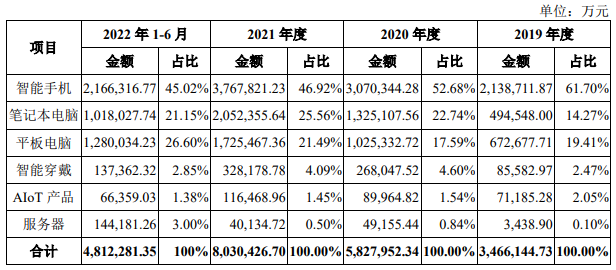

智能手机、笔记本电脑及平板电脑是华勤技术营收最主要来源的产品线,2019年-2022年上半年华勤技术智能手机、笔记本电脑及平板电脑合计主营业务收入分别为330.59亿元、542.08亿元、754.56亿元、446.44亿元,占华勤技术主营业务收入的95.38%、93.01%、93.96%、92.77%。

在智能穿戴、AIoT产品新领域,2021年华勤技术这两大业务收入也分别以22.43%、29.46%的增速增长。根据Counterpoint数据显示,2021年全球新兴智能硬件(包括智能手表、TWS耳机、XR设备、智能音箱)出货量总计近6亿台,而华勤技术当期在“智能硬件三大件”以外的新型产品领域出货量超2000万台,且同比增长47.5%。服务器是2021年华勤技术唯一负增长的产品线。

据了解,在智能手机ODM/IDH领域,华勤技术已成为三星、OPPO、小米、vivo、联想和索尼等多家国内外知名终端厂商的重要供应商;在笔记本电脑ODM领域,华勤技术也已与联想、宏碁、华硕和小米等国内外知名终端厂商建立了良好的合作关系;此外,在平板电脑ODM领域,华勤技术也与三星、亚马逊、联想、LG等国内外知名终端厂商建立了密切合作关系。

细分领域市占率较高,三年半投入百亿研发

在智能手机、笔记本电脑、平板电脑等传统智能硬件ODM领域,华勤技术的主要竞争对手包括闻泰科技、龙旗科技、广达、仁宝;在智能穿戴、AIoT等新兴智能硬件ODM领域,华勤技术的主要竞争对手包括立讯精密、歌尔股份、广达、英业达等。

根据Counterpoint的统计数据,以出货量口径统计,2019年至2021年,华勤技术市场占有率分别为22%、34%、31%,均排名市场第一,其中2021年以出货量计,华勤技术位列市场第一,龙旗科技位列第二,闻泰科技位列第三。预计未来智能手机ODM/IDH行业将进一步向头部集中,华勤技术等行业头部企业市场占有率将进一步提高。

而笔记本电脑ODM/EMS市场,传统厂商凭借先发优势占据主要市场份额,并依托原有智能手机业务的新晋ODM厂商快速增长的竞争格局。根据Counterpoint数据,以出货量口径统计,2019年至2020年,华勤技术市场占有率分别为2%、5%,排名市场第七及第六,2021年全球笔记本电脑市场以出货量计排名前五的ODM/EMS厂商分别为广达、仁宝、纬创、英业达与和硕,合计市场占有率约为83%。

平板电脑ODM市场呈现中国大陆与中国台湾企业向头部企业集中的市场竞争格局。根据Counterpoint数据,以出货量口径统计,2019年至2020年,华勤技术市场占有率分别为32%、29%,均排名市场第一。2021年华勤技术位居全球前五平板电脑品牌主要合作的ODM公司出货份额第一,龙旗科技位居第二,闻泰科技排名第三。

智能手表ODM/EMS市场呈现从事高端品牌与产品的ODM/EMS公司头部集中,从事中小品牌ODM/EMS公司长尾分散的竞争格局。根据Counterpoint数据,以出货量口径统计,2021年华勤技术市场占有率为9%,位列市场第四,立讯精密、仁宝和歌尔股份排名前三。

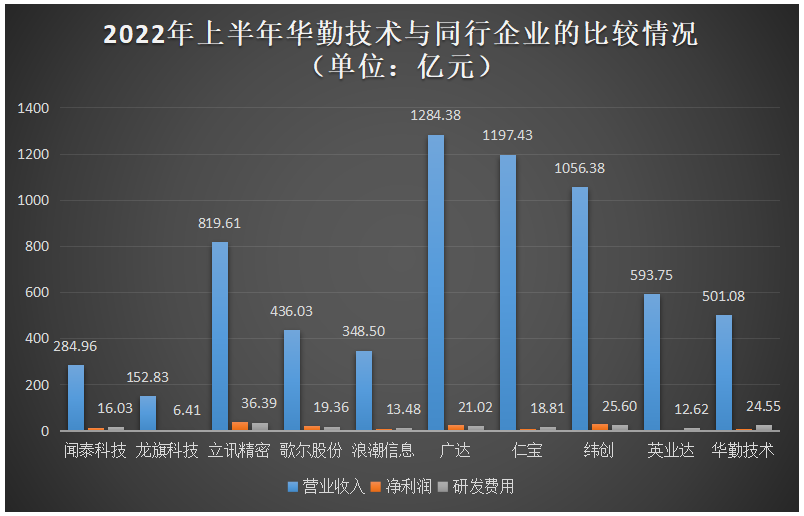

2022年上半年,华勤技术在营业收入、净利润、研发费用方面与同行企业的比较情况如下所示:

在营收规模上,广达、仁宝、纬创位列行业最前沿,2022年上半年均超过千亿,而华勤技术处于501亿元左右的营收规模,高于主营业务相似度较高的闻泰科技、龙旗科技等企业。在智能硬件ODM行业,企业普遍存在净利润较低的现象,即便是营收规模高达1284亿元的广达,当期净利润也仅为营收的1.64%,达24.85亿元。

赚辛苦钱的智能硬件ODM厂商,虽盈利不是很高,但在研发方面却高度重视,甚至出现多家企业研发费用高于净利润,比如闻泰科技、龙旗科技、浪潮信息、仁宝、英业达、华勤技术。2022年上半年华勤技术的研发费用是净利润的两倍多,2019年至2021年其研发费用分别为15.36亿元、24.31亿元、36.17亿元,三年半合计投入100.39亿元研发。

截至2022年8月底,华勤技术及其子公司在中国境内拥有2238项专利,其中发明专利906项,实用新型专利1227项,外观设计专利105项。

募资55亿扩增智能硬件产能,布局汽车等AIoT领域研发

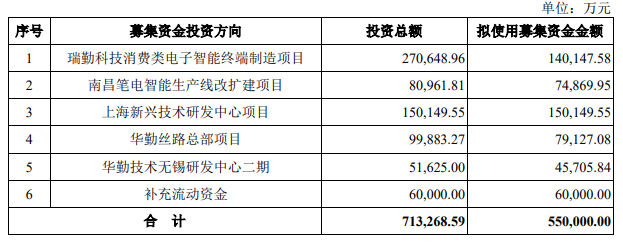

华勤技术,本次沪主板IPO拟公开发行不超过8888万股,募集55亿元资金,投入以下六大项目:

瑞勤科技消费类电子智能终端制造项目拟投入14.01亿元募集资金,在东莞新建以智能手机、智能穿戴为主的制造中心,预计项目建成后将新增移动智能设备产能8400万台/年,并新增智能穿戴设备产能1800万台/年。

为了提高公司笔记本电脑的批量供应能力,华勤技术拟将7.49亿元投入南昌笔电智能生产线改扩建项目,项目建成后将新增笔记本电脑产能 2160万台/年。

除了对现有产品进行持续升级外,华勤技术未来研发重心放于新兴智能硬件产品开发方面,对AIoT、新基建等领域进行专业市场研究,重点研发汽车电子涉及的车载机器人、车联网通讯模块、中控屏、智能仪表盘等产品技术。

华勤技术表示,未来公司将继续深耕智能硬件ODM行业,打造2+N+3(“智能手机+笔记本电脑”“消费类电子产品”+“企业级数据中心产品+汽车电子产品+软件”)的产品结构,实现全球智能产品硬件平台的战略目标。

全部0条评论

快来发表一下你的评论吧 !