半导体国产化之路,势在必行!

描述

困难重重的国产化之路

自2019年中美贸易冲突以来,中国半导体产业链遭遇了数轮“卡脖子”的封锁:从2019年5月先“卡”住终端的芯片供应商,到2020年9月“卡”住晶圆代工链条,再到2020年12月“卡”住芯片上游制备设备。与此同时,再叠加全球疫情肆虐,近几年“缺芯”的问题愈演愈烈。

继2月8日上海微电子等33个总部在中国的实体被美国列入所谓“未经核实名单”后,全球半导体设备的龙头企业ASML,重新开启了对国产半导体设备商东方晶源的控诉。半导体设备国产化难度升级。

2021年行业加速前行

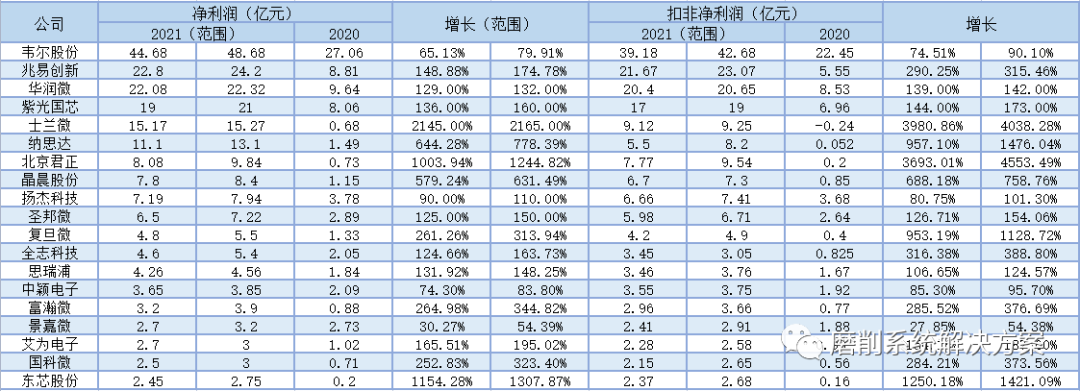

然而,多家上市半导体公司公布的业绩显示,国内半导体行业在2021年已经加速前行。春节前后,多家上市半导体公司2021年业绩预告出炉,ICViews对业绩已出的半导体公司的公告进行了汇总盘点,多家上市半导体公司在2021业绩都创下新高。

设计与制造领域

半导体设计与制造领域利润增长明显,预计2021年国产半导体公司的利润总计将会达到195.26亿人民币,比去年同期约增长153%。

数据来源:澎湃网

封测领域

半导体封测行业稳中求进,四家半导体封测公司利润均实现增长。其中长电科技利润最高,达到28亿~30.8亿。通富微电利润增长最高,受集成电路国产替代、5G 建设加速、消费电子及汽车电子需求增长等因素影响,集成电路市场需求持续旺盛,实现增长174.8%。

数据来源:澎湃网

设备与材料领域

半导体设备与材料行业乘国产化之风,2021年,相关公司的利润迎来了50%到230%的增长。

数据来源:澎湃网

国产化逐步深化

国产化逐步深化,分为四个阶段:

1、国产1.0:2019年5月,外部环境限制华为终端的上游芯片供应,目的是卡住芯片下游成品,直接刺激了对国产模拟芯片、国产射频芯片、国产存储芯片、国产CMOS芯片的倾斜采购,这是国产化进程的第一步,也是觉醒的一大步。

2、国产2.0:2020年9月,限制海思设计的上游晶圆代工链,目的是卡住芯片中游代工。由于全球晶圆厂都严重依赖美国的半导体设备(PVD、刻蚀机、离子注入机、测试机等),海思只能转移到备用代工链,直接带动了中芯国际等国产晶圆厂和封测厂的加速发展。

3、国产3.0:2020年12月,中芯国际进入实体名单,限制的是芯片上游半导体供应链,本质是卡住芯片上游设备。想要实现供应链安全,必须做到对半导体设备和半导体材料的逐步突破,由于DUV不受美国管辖,此阶段的关键是针对刻蚀等美系技术的替代。

2022年,

国产化路径将顺着四条主线继续推进到4.0时代

4、国产4.0:

1)半导体设备:过去一年,受到全球产能紧缺的影响,国内外的晶圆厂陆续在进行产能扩充,大规模扩产加速了半导体设备的供不应求,这也是带动国产化率的提升的根本原因。然而,以ASML的EUV光刻机为代表的上游高端设备进不来,国内的芯片基本就只能在14nm上停滞不前,少了关键设备,要实现更先进工艺,在性能和良率方面都有巨大的挑战。再加上当前的政治环境,以及相关公司对专有技术的保护程度,半导体设备国产化之路可谓是难上加难。

2022年是国产设备实现从1到10的放量阶段,成熟工艺国产化设备首当其冲进入快速增量期。

2)EDA/IP,将登陆资本市场,成为底层硬科技的全新品类。随着芯片需求量激增,EDA行业也随之高速增长。当前中国EDA&IP市场规模约为百亿人民币,在半导体产业变革与国产化的大趋势下,即使不考虑国内外市场的估值水平差异,国内也有望产生市值500亿人民币的行业龙头。2021年9月2日,国产EDA厂商华大九天获得首发通过,国微思尔芯、广立微、概伦电子的科创板IPO申请也都陆续获得受理。然而,当前我国半导体领域的真正短板,包括EDA设计工具在内,先进制造工艺,上游的半导体装备、半导体材料,这些都需要时间去突破。

3)设备零部件:半导体零部件包括设备核心部件和厂务辅助设备。核心零部件作为半导体设备乃至半导体产业链的基石,市场集中度高,且主要被美国、日本、欧洲等国际品牌垄断。半导体零部件作为卡脖子的关键技术环节,已经受到政府及半导体行业内的高度重视,本土半导体零部件,将受益于零部件国产化率提升及国内外半导体设备的高成长,加快成长步伐。

4)半导体材料:按应用环节划分,半导体材料主要分为制造材料和封装材料。主要制造材料包括硅片(硅基材料)、光刻胶及配套试剂、高纯试剂、电子气体、抛光材料、靶材、掩模板等;主要的封装材料包括:引线框架、封装基板、陶瓷基板、键合丝、切割材料、包装材料及芯片粘接材料等。

目前大量国内半导体材料,正处于“从0到1”的验证关键阶段。半导体的景气周期存在“设备先行,制造接力,材料缺货”的普遍规律。考虑到国内晶圆厂已经进入扩产环节,而且新增产能将于2022年陆续开出。晶圆产能扩充会直接导致上游材料端出现供不应求的情况。

中国半导体材料市场占全球比重稳步增长,从2012年的12.28%增长至2020年的17.7%,中国大陆排名全球第二。这主要是由于:第一,国内企业技术水平的不断提升,部分材料已经能实现国产化替代。第二,半导体材料随着半导体产业同步向中国发生转移,中国成为半导体材料主战场之一。

随着晶圆厂验证国产材料加速,未来2-3年是行业及相关公司发展的关键窗口期,半导体材料经历验证、试用、爬坡放量,起码也要一年半的时间。国内主要半导体材料企业在2021年底和2022年期间进行大批的认证测试环节。

晶圆划切材料的发展形势

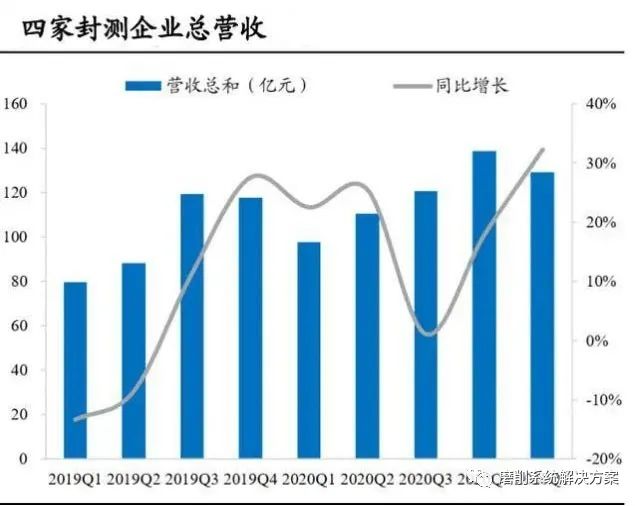

随着 5G 通讯网络、人工智能、汽车电子、智能移动终端、物联网的需求和技术不断发展,市场需求不断扩大,国产替代持续推进,为国内封装企业提供了良好的发展机会,带动半导体产业的发展,推动先进封装的需求扩张,成为封装领域新的增长动能。长电科技、通富微电、华天科技、晶方科技 4 家封测企业营收和利润率情况显示,国内半导体封测公司经营情况持续向好。

数据来源:澎湃网

由于市场对于微型化、更强功能、更低功耗及热电性能改善的产品需求不断提升,半导体封装技术的精密度、复杂度和定制性继续增强,国内半导体封测企业纷纷加大资本开支,扩充产能。

晶圆减薄及切割划片在晶圆制造中属后道封装, 随着晶圆直径扩大,单位面积上集成的 IC 越来越多,留给分割的划切道也变小。同时,随着晶圆减薄工艺技术的发展以及叠层封装技术的成熟,芯片的厚度越来越薄,经过背面研磨的晶圆厚度一般会从 800-700 减少到 80-70 。减薄到十分之一的晶圆能堆叠四到六层。

切割和研磨是芯片生产的重要工序,划片刀产生的切削力小,且划切成本低,因此在相当长的一段时间内,仍是半导体封装工艺中不可缺少的材料之一。

当前高端晶圆划片刀几乎被日本 Disco所垄断,其在国内市场的占有率为80%-85%。根据2018 年 8 月行业发布的划片刀可行性报告,作为消耗品,国内划片刀每年需求量在 600-800 万片,市场空间在 9.6-12.8 亿元。

结合晶圆产量快速扩张的形势,据不完全统计,2021年中国大陆晶圆产量相较 2019 年增加了 65.88%,直接对应晶圆加工的划片刀和研磨砂轮,需求同比增长,即 2021 年对应市场空间约 20-25 亿元左右。可以预见,2022年将会继续快速增长。

政策扶持

《中国制造 2025》 对于半导体设备国产化提出了明确要求:在 2020 年之前,90~32nm 工艺设备国产化率达到 50%,实现 90nm 光刻机国产化,封装关键设备国产化率达到 50%。在 2025 年之前,20~14nm 工艺设备国产化率达到 30%,实现浸没式光刻机国产化。到 2030 年,实现 18 英寸工艺设备、EUV 光刻机、封装设备的国产化。作为耗材,晶圆切割用划片刀及研磨砂轮有望率先实现国产替代。

在国家政策层面,2021-2023年将会是“大基金”二期对外投资的活跃年份,半导体设备和材料等薄弱领域的投资仍将会有大幅提升。

西斯特科技

深圳西斯特科技有限公司 (简称SST西斯特) ,以“让一切磨削加工变得容易”为主旨,倡导磨削加工系统方法论,2015年创立于中国深圳,植根于技术创新的精神,屹立于追求梦想、创造价值的企业文化。

基于对客户现场的深度解读、创新性的磨具设计和磨削系统方法 论的实际应用,西斯特的磨削理念可服务于航空航天、医疗器械、集成电路、磁性材料、汽车与船舶制造、蓝宝石与功能陶瓷等领域的磨削加工,并为半导体制造、消费电子制造、汽车制造等行业提供高端磨具产品。

西斯特科技始终以先进的技术、高性能的产品、优质服务的理念,带领产业革命,创造无限可能。

- 相关推荐

- 半导体

-

#中国半导体 #半导体国产化 中国半导体设备 国产化已超40%。深圳市浮思特科技有限公司 2023-10-25

-

PCB抄板如何炼制进口备件国产化改型升级2014-04-28 0

-

兆易创新推出全国产化24nm工艺节点的GD5F4GM5系列2020-11-26 0

-

如何选择国产化替代FPGA产品?2021-03-02 0

-

【全国产化系列】Firefly推出多款全国产化核心板2021-06-15 0

-

萨科微,立志成为国产半导体领导者2022-05-31 0

-

max1978国产化2022-06-27 0

-

国产化替代势在必行!武汉芯源CW32系列MCU上线华秋商城2022-08-05 0

-

全国产化全志A40i核心板,照亮电力设备国产化之路2022-09-16 0

-

张汝京:半导体关键材料国产化势在必行2016-08-10 3230

-

2018年半导体材料国产化突破情况2018-07-23 2620

-

推动半导体产业及驱动IC的国产化迫在眉睫2018-11-05 3855

-

滤波器难做 射频前端器件的国产化之路将走的很艰难2019-05-28 6570

-

半导体国产化是趋势:你可以越来越相信国产2022-04-13 1558

-

半导体材料皇冠上的明珠,迎来国产化机遇.zip2023-01-13 157

全部0条评论

快来发表一下你的评论吧 !