浅解中国功率半导体行业地图

电子说

描述

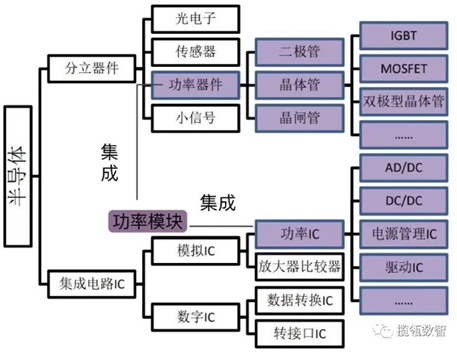

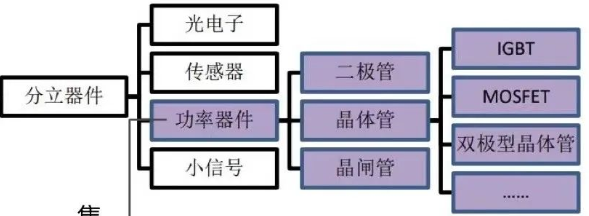

一、功率器件在半导体产业中的位置

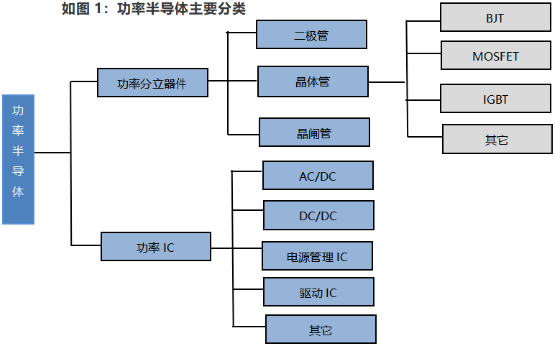

功率半导体器件,简称功率器件,又称电力电子器件,属于半导体产品中的分立器件。功率集成电路也就是如下图的【功率IC】,典型产品有【电源管理芯片】和【各类驱动芯片】等,属于半导体产品中的集成电路。

【功率器件】和【功率IC】共同组成规模数百亿美元的功率半导体市场,其重要性相当,市场规模也比较接近,基本上稳定在各占一半的比重。

二、功率半导体是电力控制的核心

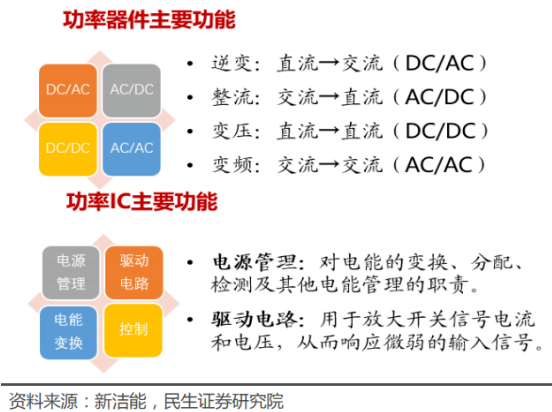

功率半导体的功能主要是对电能进行转换,对电路进行控制,改变电子装置中的电压和频率,直流或交流等,具有处理高电压,大电流的能力。

放眼一条完整的从电能产生到电能最终被用电终端应用的电力传输链时,功率半导体则更类似于一名“厨师”的角色。它负责将发电设备产生的电压和频率杂乱不一的粗电“加工”成电压、频率统一的工频电,再将“加工好”的工频电“烹饪”成拥有不同电压、电流、频率等电能参数的特定电来满足各个用电终端的不同“口味”。

功率半导体可以从五个角度去分类:控制类型、材料特性、驱动方式、载流子类型以及半导体的集成度。

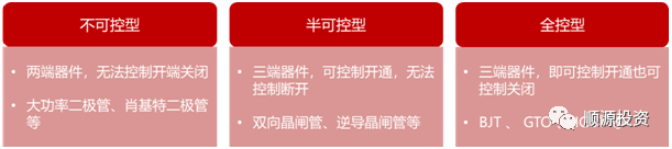

1、按照控制类型分类

控制类型是通过判断该功率半导体是否主动可控制其打开、关闭来进行分类,一般情况下分为三类:不可控,半可控以及全控型。

不控器件:典型器件是电力二极管,主要应用于低频整流电路;

半控器件:典型器件是晶闸管,又称可控硅,广泛应用于可控整流、交流调压、无触点电子开关、逆变及变频等电路中,应用场景多为低频;

全控器件:应用领域最广,典型为GTO、GTR、IGBT、MOSFET,广泛应用于工业、汽车、轨道牵引、家电等各个领域。

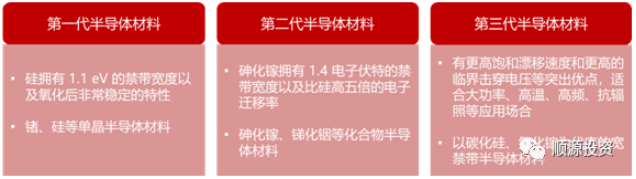

2、按照材料来分类

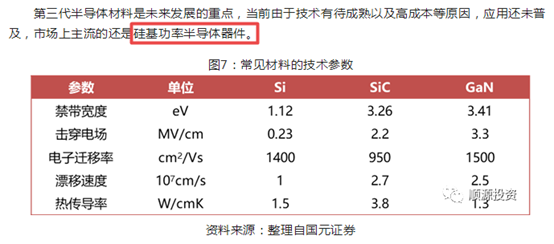

制作功率半导体器件的材料必须拥有一个足够大的禁带宽度,以确保在较高的工作温度下,本征载流子浓度也不会超过轻掺杂区的浓度,避免器件紊乱。而随着禁带宽度的增加,临界击穿电场也会增高,器件可以做到更高的耐压。当然,过大的禁带宽度会导致杂质电离更困难,使自建电势和阈值电压增高。除去物理性质,制作功率半导体器件的材料还被要求化学状态稳定。在功率半导体发展历史上,功率半导体可以分为三代:

第一代:Si、Ge等元素半导体材料,促进计算机及IT技术的发展,也是目前功率半导体器件的基础材料;

第二代:GaAs、InP等化合物半导体材料,主要用于微波器件、射频等光电子领域;

第三代:SiC、GaN等宽禁带材料,未来在功率电子、射频通信等领域非常有应用前景。

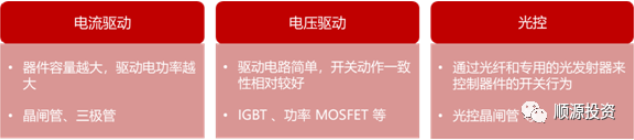

3、按照驱动方式分类

驱动方式是指该功率器件受何种动力因素而打开或者关闭,常见分为:电流驱动、电压驱动与光控。

4、按照载流子类型

载流子类型分类通常仅仅用在对功率器件运作机理的理论分析上,在市场上较少采取此种分类方式。

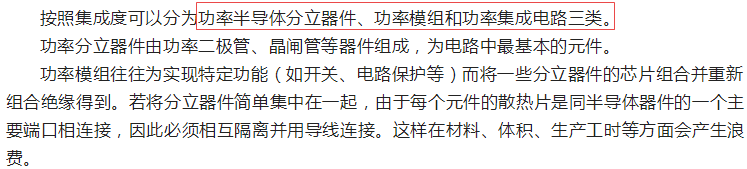

5、按照集成度分类

三、功率半导体的市场应用

作为一个从1956年发展至今的成熟产业,功率半导体行业每年的市场空间可以被很容易地拆解成两个方面:折旧带来的替换市场以及电气化程度加深带来的新增市场。

既然新增市场源于电器化程度的加深,那么能对功率半导体市场规模造成较大影响的下游行业无疑又将符合两个条件:应用市场具备一定的规模基数;以及相应新产品对功率半导体的需求大幅增加。经过观察,有三个行业显著符合这两个条件:清洁能源行业、电动汽车行业以及物联网行业。

在过去相当长的一段时间里,功率半导体市场一直由欧、美、日等外资巨头牢牢占据着主导地位,随着近年来新能源汽车的发展,许多本土企业也纷纷入局。放眼市场,不论是传统Si功率器件IGBT、MOSFET,还是以SiC、GaN等为代表的第三代半导体,国内都有企业布局。

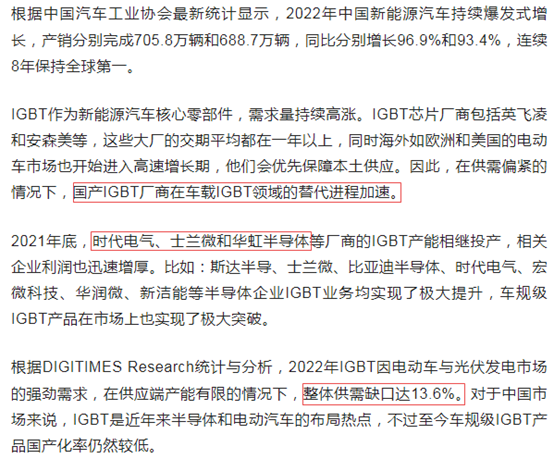

1、IGBT供需缺口达13.6%

IGBT 是一种功率半导体芯片,是绝缘栅双极晶体管的简称。IGBT 功率模块用作电子开关设备。通过交替开关,直流电 (DC) 可以转换为交流电 (AC),反之亦然。IGBT 适用于高电压、高电流应用。它们旨在以低功率输入驱动高功率应用。

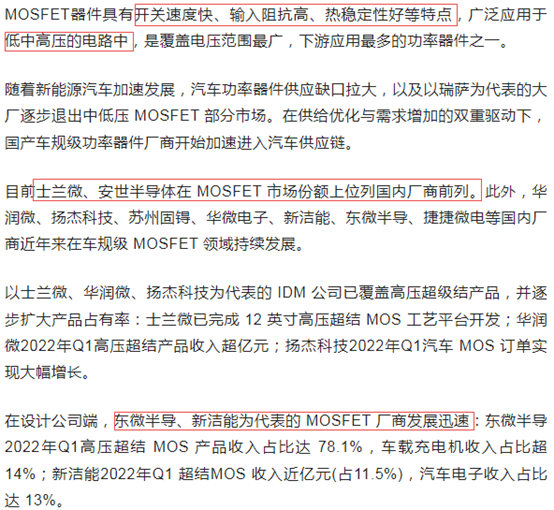

2、车规级MOSFET持续发展

MOSFET具有输入阻抗高、噪声低、热稳定性好;制造工艺简单、辐射强,因而通常被用于放大电路或开关电路。

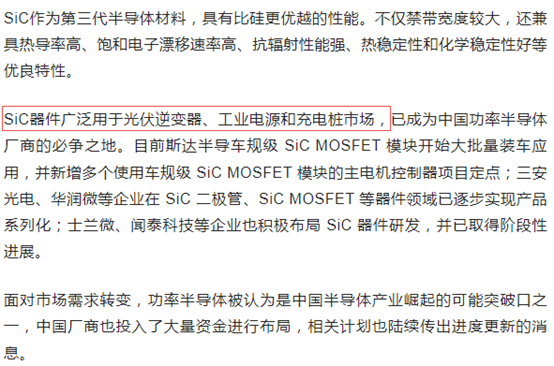

3、第三代半导体成为必争之地

四、中国功率半导体市场的进展与困惑

去年12月,华润微电子重庆12英寸晶圆制造生产线以及先进功率封测基地实现通线。其12英寸晶圆制造生产线项目总投资75.5亿元,功率半导体封测基地项目总投资42亿元,成功通线标志着华润微车用功率装置产业基地已初步成形,将持续支持产品应用升级,进一步完善在车用功率半导体领域的布局。

去年10月,中车时代功率半导体器件核心制造产业园项目开工。该项目计划总投资逾52亿元。项目建成达产后,可新增年产36万片8英寸中低压组件基材的生产能力,产品主要面向新能源发电及工控家电领域。

去年6月,士兰微投资建设“年产720万块汽车级功率模块封装项目”该项目总投资30亿元。随后在10月,又投资65亿元,用于年产36万片12英寸芯片生产线项目(39亿元)、SiC功率器件生产线建设项目(15亿元)、汽车半导体封装项目(一期)(30亿元)等。

可以看到,中国功率半导体的发展如火如荼,各大厂商正在大举进军,然而功率半导体行业仍存在着诸多难题需要克服。

整体国产率依旧较低。中国的功率半导体产业规模增速快于全球,但总的来说,本土功率半导体器件自给率依旧较低,在器件的生产制造和自身消费之间存在巨大供需缺口。据中商产业研究院数据显示,2020年国内功率半导体市场需求规模达到56亿美元,占全球需求比例约为39%。中国是全球最大的功率器件消费国,但国内功率器件整体自给率不足10%,自给率很低,超过90%的需求还依靠进口。

缺乏行业龙头。根据Omdia公布的2021年功率半导体市场前十大厂商销售额排名,英飞凌排名第一,安森美排名第二,意法半导体排名第三,中国则只有闻泰科技旗下安世半导体上榜,排名第八。可以看到,相比美日欧强势的市占率,中国还与之存在较大差距。

产品处于劣势。功率半导体器件真正实现“上车”需要经过多重验证。目前意法半导体、英飞凌等设计生产的SiC MOSFET已经大规模上车。中国厂商的斯达半导、比亚迪半导体等,尚处于少量供应阶段。不过随着技术逐步突破,国内功率半导体产品正在陆续完成车规认证。

五、中国功率半导体公司布局 中国主要功率半导体公司有斯达半导、士兰微、时代电气、比亚迪半导体、东微科技、宏微科技、扬杰科技、新洁能、闻泰科技、华润微。

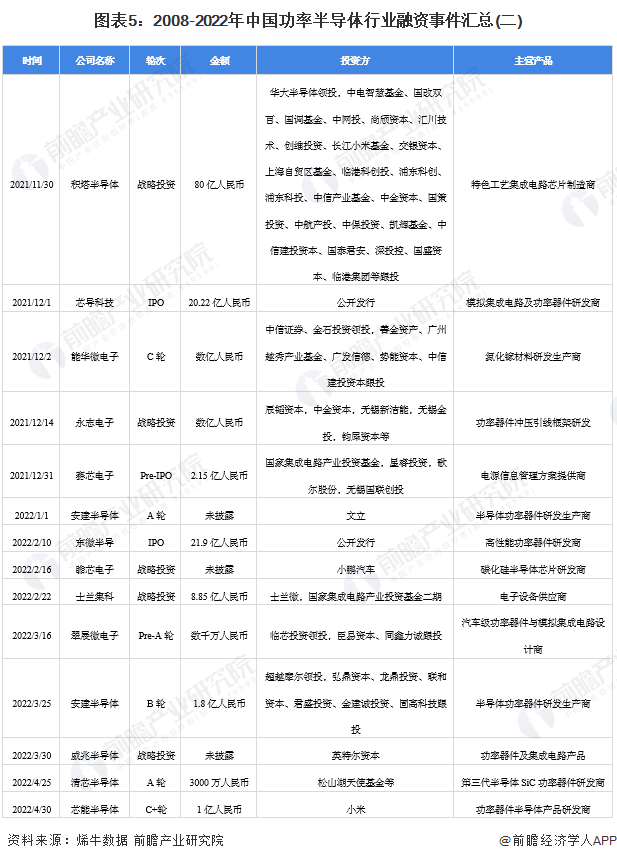

功率半导体行业投融资集中高性能功率器件及第三代材料研发:

今年2月初,第三代半导体行业新锐昕感科技宣布连续完成B轮、B+轮两轮融资,金额数亿元人民币。本次融资由新潮集团及金浦新潮领投,安芯投资、耀途资本、达武创投、芯鑫租赁等机构共同参与,老股东蓝驰创投、万物资本持续加码。

2月22日,集微网消息,谱析光晶已于1月完成数千万元A轮融资,由北京亦庄创投领投,上海脉尊、杭州长江创投等跟投。

目前,谱析光晶已批量出产数款1200V、30毫欧以内的高端碳化硅SBD和车规级MOS芯片;在模块层面,谱析光晶的系统级工艺能将碳化硅电驱系统和模组做到高度小型化、轻量化、高功率密度和高温高可靠性等特性。 另外,美浦森半导体完成A+轮融资,由卓源资本领投,本轮融资资金将进一步用于产品迭代升级。 据了解,美浦森半导体成立于2014年,是一家硅高功率半导体MOSFET/IGBT厂商,核心主创团队来自于中芯国际、华虹半导体、美国AOS、韩国Power Devices等业内知名厂家,目前8 英寸月产能12000片,6寸产能10000片,是东亚地区唯一的PLANNER 8英寸晶圆生产线。 六、中国功率半导体产业园布局

根据前瞻智慧招商系统统计,截止2022年4月,中国功率半导体相关产业园区建设共计30个,分布广泛,全国遍地开花,其中广东省、山东省、浙江省相关产业园区数量最多,均多达4个。

-

标题:群“芯”闪耀的半导体行业2008-09-23 0

-

功率半导体基本开关原理2011-05-03 0

-

汽车半导体行业2012年或将基本实现复苏2012-01-15 0

-

中国半导体企业要攻守有道2018-11-16 0

-

【基础知识】功率半导体器件的简介2019-02-26 0

-

半导体行业的趋势2019-06-25 0

-

2019年中国模拟半导体大会2019-07-11 0

-

一眼看透中国半导体行业的真实水平2019-08-10 0

-

2020中国模拟半导体大会2020-07-27 0

-

半导体功率器件的分类2021-07-12 0

-

全球功率半导体市场格局:MOSFET与IGBT模块2022-11-11 0

-

【华秋×萨科微】2023年半导体行业将迎全新发展良机2023-03-17 0

-

中国半导体功率器件品牌公司2019-09-09 10960

-

官宣 | 更进一步,扬杰科技蝉联中国半导体行业功率器件十强企业前三2023-07-24 1776

-

中国功率半导体行业异军突起2023-11-28 404

全部0条评论

快来发表一下你的评论吧 !