大算力自动驾驶SoC芯片主要玩家及出货量排名

大算力自动驾驶SoC芯片主要玩家及出货量排名

描述

电子发烧友网报道(文/刘静)自动驾驶,一种无需驾驶员或驾驶员很少干预、车辆又能够自行安全行驶的先进技术,正给汽车行业带来颠覆性的变革。但要实现自动驾驶,需要实时监控车辆状态、车辆行驶环境等数据,并智能化做出应对动作。要处理这些数据,需要高算力的自动驾驶SoC芯片做支撑。

传统汽车或许用单一处理器的MCU就能满足计算要求了。但随着汽车向自动驾驶高智能化方向发展,MCU的算力出现瓶颈。在此背景下诞生了专为自动驾驶功能而设计的SoC芯片,相较于只集成一个CPU处理器单元的MCU芯片,它创新性地集成了CPU、GPU、DSP、NPU等多个处理器,以及ASIC、存储、接口单元等组件,大幅提升了计算能力以及数据处理和传输的效率。自动驾驶SoC芯片通常被集成到一个摄像头模块或一个自动驾驶域控制器中,用于决策层,负责来自感知层传感器的数据处理及融合,然后代替驾驶员做出驾驶决策。

自动驾驶SoC芯片市场规模与格局

汽车中智能座舱和自动驾驶是SoC芯片的两大应用方向。近日,ICV报告发布最新数据,2022年智能座舱SoC全球市场规模为30.92亿美元,预计到2025年这一数字将突破50亿美元,2027年达到77.03亿美元,年复合增长率约为14.1%。

自动驾驶是比智能座舱规模更大且增长更快的应用市场,根据ICV的数据,2022年全球ADAS SoC市场规模为32.95亿美元,2024年有望赶在智能座舱SoC之前突破100亿美元,到2027年预计达到283.06亿美元,年复合增长率高达43.11%。而作为全球第一大汽车制造国的中国,ADAS SoC市场规模也位居全球第一,2022年中国ADAS SoC市场规模达15.05亿美元,占全球的45.68%。从同年的数据对比,应用于自动驾驶的SoC市场增速远高于智能座舱,两者市场规模差距也正被快速拉开。

自动驾驶SoC市场规模强势增长,成为最火爆的汽车芯片赛道之一。但自动驾驶SoC芯片的设计和制造具有很高的技术门槛,尤其是算力大于50TOPS的自动驾驶SoC芯片,一般的企业较难进入这个赛道。这也导致目前全球及中国高算力自动驾驶SoC芯片市场格局集中度很高,少数厂商掌握着大部分高算力自动驾驶SoC芯片的市场份额。

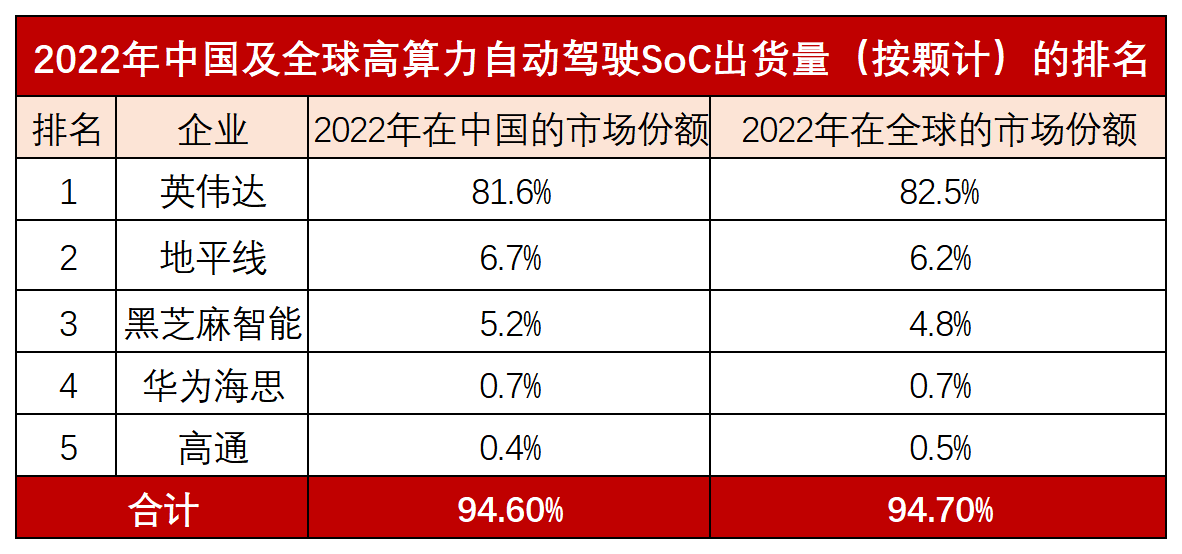

根据弗若斯特沙利文的数据预估,2022年在全球高算力(算力大于50Tops)自动驾驶SoC芯片领域,英伟达、地平线、黑芝麻智能、华为海思、高通这几家巨头占据全球94.7%的市场份额。在中国市场上,它们合计拿下94.6%的高算力自动驾驶SoC芯片市场份额。值得一提是,在这超94%的市场份额中,超8成被英伟达这一家企业拿走,霸主地位不言而喻。

即便我国拥有地平线、黑芝麻智能和华为海思优秀半导体企业,但2022年它们在中国高算力自动驾驶SoC市场占据的份额不到13%。国内高算力自动驾驶SoC芯片自给率仍然很低,国产造车企业使用的自动驾驶SoC芯片仍高度依赖海外进口。

2023年以来广东、浙江、江苏、安徽、山东、天津、北京、陕西、河南、湖北 、湖南、重庆、广西等31省市先后制定并发布了汽车大算力芯片行业相关的政策。全国各地政府正奋力扶持国产企业,提升国产高算力自动驾驶SoC芯片研发设计能力。在地平线、黑芝麻智能、华为海思外,寒武纪行歌、百度、芯砺智能、后摩智能、芯驰科技、比亚迪、大华股份与零跑汽车等企业也在积极研发并推出大算力自动驾驶SoC芯片。

大算力自动驾驶SoC芯片主要玩家

英伟达

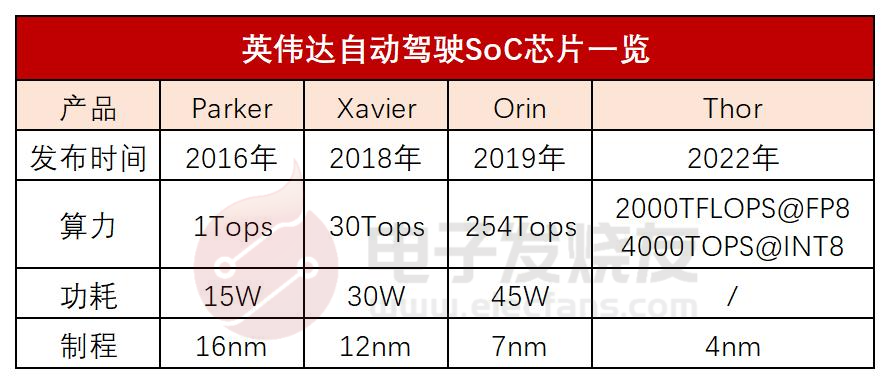

英伟达,1993年成立,1999年纳斯达克上市,2015年开始发力车载SoC芯片领域。2016年,英伟达推出了第一款汽车相关的SoC芯片产品-Parker,成功迈向自动驾驶第一步。英伟达发布的第一代Parker自动驾驶SoC更多的是基于Linux打通数据链路,在功能安全上有所不足。2018年英伟达又推出了新一代功能安全等级更高的自动驾驶SoC产品,即为DRIVE Xavier,采用12nm工艺,芯片算力能力从上一代的1Tops提高到30Tops。2019年英伟达进一步带来了算力高达254Tops的自动驾驶SoC Orin产品。

2022年9月英伟达发布新一代自动驾驶计算芯片DRIVE Thor,这颗芯片瞄准汽车的中央计算架构,采用最先进的4nm工艺制程,算力达到2000Tops,预计在2025年上车量产。DRIVE Thor是英伟达第一个具有Transformer引擎的自动驾驶汽车计算平台。

2022年英伟达Orin芯片开始正式大规模上车,其中率先搭载该芯片的是蔚来的ET7。据了解,蔚来旗下的ET5和ES7、威马M7、理想L9以及小鹏G9等都搭载英伟达的Orin芯片。据了解,目前全球有超过25家主机厂与英伟达就Orin达成合作。

2023年全球最大的电动汽车制造商比亚迪也宣布扩展其对英伟达DRIVE OrinTM集中计算平台的使用,在下一代王朝和海洋系列的多种车型中搭载。“我们与比亚迪的持续合作证明了业界对DRIVE Orin作为当今和未来智能汽车的集中式计算平台的信心。”英伟达汽车副总裁Rishi Dhall表示。的确,英伟达自动驾驶SoC的产品质量正赢得越来越多客户的认可,全球主要主机厂商也都开始倾向采用英伟达的自动驾驶SoC芯片,这也导致Mobileye丢失越来越多的市场份额。

在弗若斯特沙利文给出的最新排名中,2022年英伟达在中国及全球高算力自动驾驶SoC市场均位列第一,分别拿下中国81.6%的市场份额、全球82.5%的市场份额。英伟达占据的市场份额是排名第二地平线的12倍,基本垄断全球及中国自动驾驶SoC市场,尤其是L4级别以上的高端市场。

地平线

地平线成立于2015年,是一家提供高级驾驶辅助系统(ADAS)计算解决方案和AIoT解决方案的供应商。2019年8月,地平线推出第一代应用于自动驾驶领域的芯片征程2,计算能力达4Tops,采用28nm制程工艺,搭载于长安汽车旗舰车型UNI-T量产。2021年9月,地平线推出第二代自动驾驶芯片征程3,但是算力并没有太大的提升,只达到5Tops,功耗2.5W。

2022年,地平线第三代自动驾驶芯片征程5,流片成功并且顺利点亮。地平线征程5系列芯片面向L4高级别自动驾驶,单芯片AI算力达96Tops,基于征程5集成的智能驾驶计算平台算力将达200Tops-1000Tops。短短三四年的时间,地平线新一代的自动驾驶SoC芯片在算力上已快赶上巨头英伟达的Orin芯片。

与竞争对手相比,地平线征程五芯片峰值算力出众外,处理速度也表现优异。它搭载了地平线最新一代的BPU叶贝斯深度学习引擎,通过BPU计算架构设计与深度神经网络的协同,在硬件不变的情况下,征程5通过工具链和编译器优化,就可以将图像速率从2021年的1283帧/秒提升至2022年的1531帧/秒。

地平线联合创始人兼CTO黄畅在此前的采访中表示,截至目前公司征程系列芯片整体出货量达280万片,产品已获得20多个车企的定点合作,120个车型的前装定点、50多个已量产车型,包括长安UNI-T和UNI-K、奇瑞蚂蚁、智己L7、广汽埃安Y、广汽传祺GS4 Plus、岚图FREE、思皓QX、理想ONE、上汽大通MAXUS MIFA概念车、上汽荣威RX5、哪吒U•智、比亚迪、自游家等车型。

根据弗若斯特沙利文的数据,2022年地平线在算力大于50Tops的自动驾驶SoC芯片出货量中排名全球及中国第二,在中国的市场份额为6.7%,在全球的市场份额为6.2%。其中在L2+NOA功能域芯片细分领域,国产的地平线占据中国49.05%的市场份额,位列行业第一,超越英伟达,表现亮眼。

黑芝麻智能

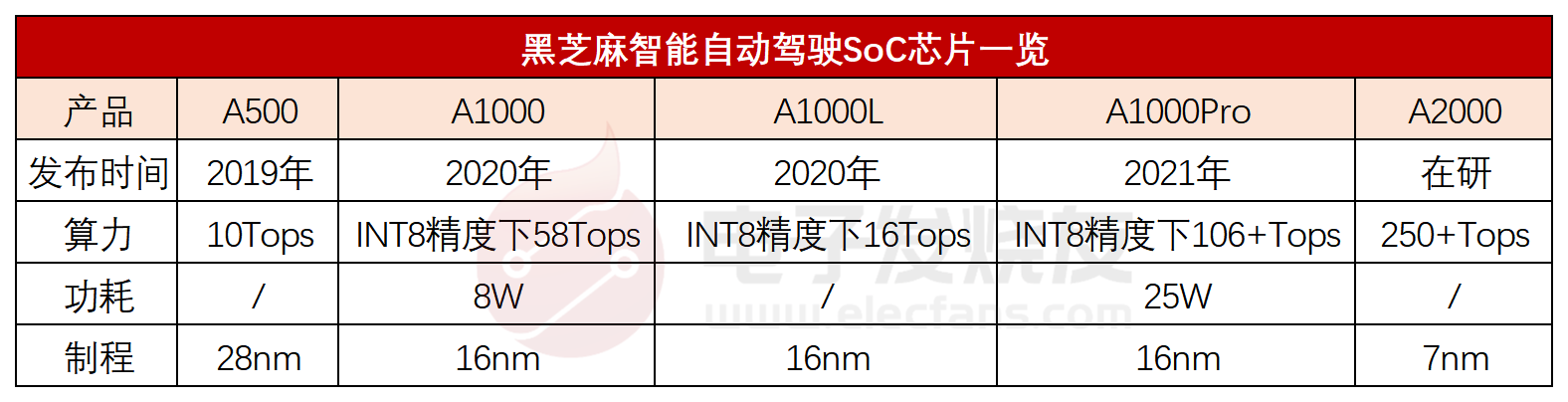

黑芝麻智能成立于2016年,2019年发布首颗车规级智能驾驶芯片华山一号A500,算力为10Tops。2020年6月,黑芝麻智能推出华山二号A1000,算力进一步提高到58Tops,这颗芯片是在中国开发及推出的第一款具有自有IP核的高算力自动驾驶SoC,亦是中国首款已取得ASIL-B及AEC-Q100 2级认证的L2+及L3 SoC。A1000系列芯片2022年开始大规模量产,年底总出货量超过2.5万片。

2021年4月,黑芝麻智能面向更高级别的L3自动驾驶场景推出新一代自动驾驶SoC A1000 Pro,该芯片在INT8精度下提供106+ Tops算力。根据弗若斯特沙利文的资料,黑芝麻智能A1000 Pro是在中国开发及推出的首款超过100Tops算力的自动驾驶SoC,在INT8精度下提供的算力在中国同业中属最高的。黑芝麻智能下一步要研发的是,250+Tops算力的A2000自动驾驶芯片,采用7nm工艺。

在算力对比上,其实黑芝麻智能现有的自动驾驶SoC芯片还比不上英伟达和地平线的同类产品。黑芝麻智能的竞争优势在于,拥有全面软件及硬件开发能力,且其自研IP,深度神经网络算法引擎DynamAI NN及NeurallQ ISP图像信号处理器IP都是黑芝麻智能自己研发的,这是比较难得的。

黑芝麻智能的客户群已由2020年的33名增长至2021年的45名,并进一步增长至2022年的89名。目前,黑芝麻智能已与30多名汽车OEM及一级供应商合作,如一汽集团、东方集团、江汽集团、合创、博世、采埃孚及马瑞利等。

2023年3月,黑芝麻智能又宣布与亿咖通科技的联营公司JICA合作,在吉利集团的车型安装A1000 自动驾驶SoC芯片。同年4月,黑芝麻智能获指定为百度国内首选智能汽车SoC合作伙伴,双方将共同开发基于华山A1000系列SoC的软硬件一体化自动驾驶产品。5月,黑芝麻智能又宣布与一汽集团联合合作,在红旗车型部署它自己的华山二号A1000L自动驾驶芯片。

根据弗若斯特沙利文的数据,2022年黑芝麻智能在中国及全球高算力自动驾驶SoC出货量中排名第三,在中国的市场份额为5.2%,在全球的市场份额为4.8%。弗若斯特沙利文预计2023年中国及全球高算力SoC的出货量将大幅增加,分别达到105万片及120万片,预计到时黑芝麻智能在中国及全球的市场份额有望进一步提高到9.7%和8.5%。

华为海思

华为旗下的海思半导体,主要为智能设备提供半导体产品及服务,包括智慧视觉、智慧IoT、智慧出行、移动端SoC、数据中心及光收发器等。同时,华为海思也在积极布局自动驾驶领域。

在2018年,华为发布第一颗自动驾驶芯片升腾310,采用12nm制程,单芯片算力达16Tops。华为基于升腾310组合的多芯片方案MDC600,算力高达352Tops,可以支持L3-L4级别的自动驾驶。在当时这颗自动驾驶芯片,已经可以算得上是国内算力的天花板,它的出现震惊了业界。

2020年华为发布支持L3-L4自动驾驶的MDC610。2021年华为又发布支持L4-L5更高级别的MDC810产品,算力高达400+Tops。但华为并没有只停留在L3级别以上的高端市场,在L2这个需求更庞大的市场华为也推出了MDC210。

目前禾多科技、希迪智驾、新石器、元戎启行、踏歌智行、慧拓等自动驾驶研发公司都采用了华为的MDC系列的自动驾驶芯片。预计极狐、阿维塔、哪吒等品牌旗下车型也将采用华为的自动驾驶芯片。

在弗若斯特沙利文给出的排名中,2022年华为在算力大于50Tops的自动驾驶SoC芯片市场中,出货量在中国所占的市场份额为0.7%,在全球的市场份额也为0.7%,排名全球第四。

高通

高通,1985年成立并于1991年在纳斯达克上市,2017年开始布局研发自动驾驶芯片。2020年初发布自动驾驶平台SnapdragonRide,5nm制程工艺,该平台采用了可扩展且模块化的高性能异构多核CPU、高能效的AI与计算机视觉引擎以及GPU。

2021年,高通宣布扩展Snapdragon Ride平台。全新系列SoC进一步扩展了Snapdragon Ride平台的产品组合,面向ADAS与自动驾驶计算系统提供完整解决方案。

基于在智能座舱SoC的领军地位,高通采取了有别于英伟达、地平线、黑芝麻智能等厂商的差异化策略,产品倾向座舱+自动驾驶芯片“二合一”方案。2023年1月,高通又带来了第二代Ride的升级版Ride Flex芯片,这颗芯片可以用于智能座舱,又可以实现辅助驾驶,是真正驾舱一体的芯片产品,综合算力最高可达2000Tops。这是汽车行业首款同时支持数字座舱和先进驾驶辅助系统的可扩展系列SoC。高通Ride Flex芯片预计2024年开始大规模生产。目前,高通已与长城、通用、宝马、大众等厂商在自动驾驶领域达成合作。

2022年,高通汽车芯片业务收入创历史新高,达13.72亿美元,同比增长40.72%。其中,在智能座舱芯片领域,高通拿下国内90%的市场份额。而根据弗若斯特沙利文的数据,2022年高通在大算力自动驾驶SoC芯片领域市占率还较低,在中国的市场份额为0.4%,在全球的市场份额为0.5%,均不到1%。

小结:

在自动驾驶SoC芯片领域,虽然国产厂商地平线、黑芝麻智能、华为与英伟达市场份额差距仍然很大。但从国产厂商发布的产品看,芯片的算力在快速提升,大家对L3及以上高级别所需的大算力自动驾驶SoC芯片研发都在紧锣密鼓地进行中。

即使暂时落后,但国产厂商从未失去热情。2023年上半年,国内自动驾驶领域融资事件超27起,大规模的资金正涌进这个赛道。在车规级SoC芯片专利上,今年2月我国突破6000件,排名全球第二。与国外巨头的技术差距正不断缩小,相信未来国产厂商在大算力自动驾驶SoC芯片领域一定有更大的作为。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

【话题】特斯拉首起自动驾驶致命车祸,自动驾驶的冬天来了?2016-07-05 0

-

自动驾驶真的会来吗?2016-07-21 0

-

细说关于自动驾驶那些事儿2017-05-15 0

-

自动驾驶的到来2017-06-08 0

-

UWB主动定位系统在自动驾驶中的应用实践2018-12-14 0

-

【PYNQ-Z2试用体验】基于PYNQ的神经网络自动驾驶小车 - 项目规划2019-03-02 0

-

如何让自动驾驶更加安全?2019-05-13 0

-

自动驾驶汽车的处理能力怎么样?2019-08-07 0

-

自动驾驶车SoC开发有什么雷区?2019-09-11 0

-

自动驾驶AI芯片现状分析2020-12-04 0

-

网联化自动驾驶的含义及发展方向2021-01-12 0

-

如何打造自动驾驶「自行车」的呢2021-08-26 0

-

自动驾驶系统设计及应用的相关资料分享2021-08-30 0

-

地平线宣布其自动驾驶芯片征程2出货量突破10万2020-12-02 1112

-

自动驾驶越来越近,主控芯片玩家有哪些?2022-06-04 4610

全部0条评论

快来发表一下你的评论吧 !