年内巨无霸IPO,华虹成功登陆科创板,开盘涨13%,募资212亿元

年内巨无霸IPO,华虹成功登陆科创板,开盘涨13%,募资212亿元

描述

电子发烧友网报道(文/刘静)8月7日,年内最大的巨无霸IPO华虹半导体在上交所科创板敲钟上市。本次华虹公开发行股票数量约为4.08亿股,发行后公司总股本约为17.16亿股,预计募集资金总额为212.03亿元,较原计划的180亿募资,超额募资了32.03亿元。

高估值且超额募资的华虹半导体,开盘并没有走向破发。上市首日华虹股价以58.88元/股的价格开盘,开盘涨13.23%。但开盘之后,股价涨幅逐渐收窄,截至下午3点,最新股价为53.06元/股,涨幅收窄至2.04%,总市值从开盘前的1030亿元缩小至910亿元左右。

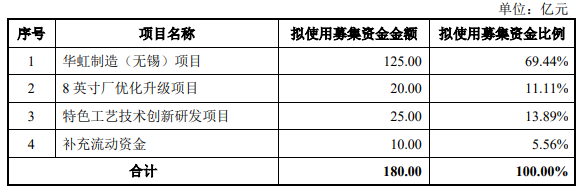

华虹此次上市募集到的资金,主要投入华虹制造(无锡)项目、8英寸厂优化升级项目和特色工艺技术创新研发项目。

近半年来半导体行业企业在科创板上市沉寂,以及备受外部环境打压的当下,华虹半导体的成功上市对我国集成电路产业发展是具有多重战略意义的。

华虹半导体自成立以来始终布局特色工艺领域,可为客户提供包括嵌入式/独立式非易失性存储器、功率器件、模拟与电源管理、逻辑与射频等多元化特色工艺平台的晶圆代工及配套服务。

目前华虹有三座8英寸晶圆厂和一座12英寸晶圆厂。根据IC Insights发布的2021年度全球晶圆代工企业的营业收入排名数据,华虹半导体位居第六位,也是中国大陆最大的专注特色工艺的晶圆代工企业。截至2022年末,上述生产基地的产能合计达到32.4万片/月(约当8英寸),总产能位居中国大陆第二位。

不过要提及的是,华虹在全球晶圆代工市场上占据的份额还不到2%,而全球一半的市场份额被台积电收入囊中,且台积电已实现5nm及以下的先进工艺节点量产。摆在华虹面前的路,其一是要尽快提高市占率,其二是提高特色工艺技术。

报告期内,华虹的产能利用率饱和,2020年度、2021年度和2022年度华虹当年产能利用率分别为92.70%、107.50%和107.40%。而受制于产能,华虹的市占率在全球提升较为缓慢。此次华虹在无锡的项目中拟投入125亿元募集资金,建设一条投产后月产能达到8.3万片的12英寸特色工艺生产线。该募投项目提升华虹的12英寸晶圆代工产能外,也进一步助力其嵌入式/独立式存储器、模拟与电源管理、高端功率器件等特色工艺技术迈上新台阶。

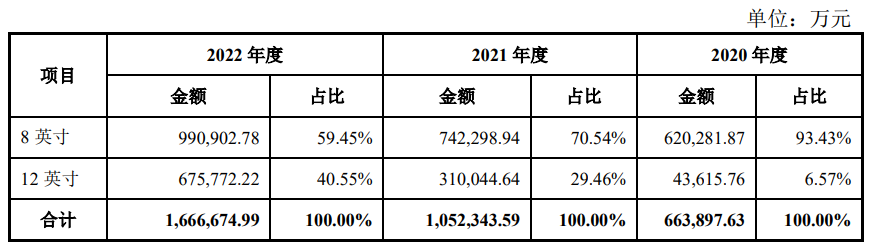

招股书显示,按晶圆规格分类,近三年华虹12英寸晶圆收入增长比8英寸更为强劲,市场上8英寸主流晶圆尺寸需求也开始逐步过渡到12英寸。2020年-2022年华虹8英寸、12英寸晶圆收入年复合增长率分别为26.39%、293.62%,其中华虹12英寸晶圆相关收入分别为4.36亿元、31亿元和67.58亿元。

未来,随着新能源汽车、工业智造、新一代移动通讯、物联网、新能源等新兴市场的不断发展,对12英寸晶圆需求将以更快的速度增加。

在8英寸方面,华虹拟利用募集资金,重点对8英寸厂的功率器件工艺平台生产线进行优化升级,以提高公司核心竞争力以及抗风险能力。新能源领域的MOSFET、IGBT等功率器件需求正在快速增长。

在功率器件领域,华虹拥有超过20年的技术积累,根据TrendForce的公布数据,华虹是全球产能排名第一的功率器件晶圆代工企业,也是唯一一家同时具备8英寸以及12英寸功率器件代工能力的企业。华虹的功率器件种类丰富度行业领先,自主研发的深沟槽式超级结MOSFET、IGBT等工艺技术完成了从8英寸至12英寸的升级,推动了国内功率器件全产业链的发展。

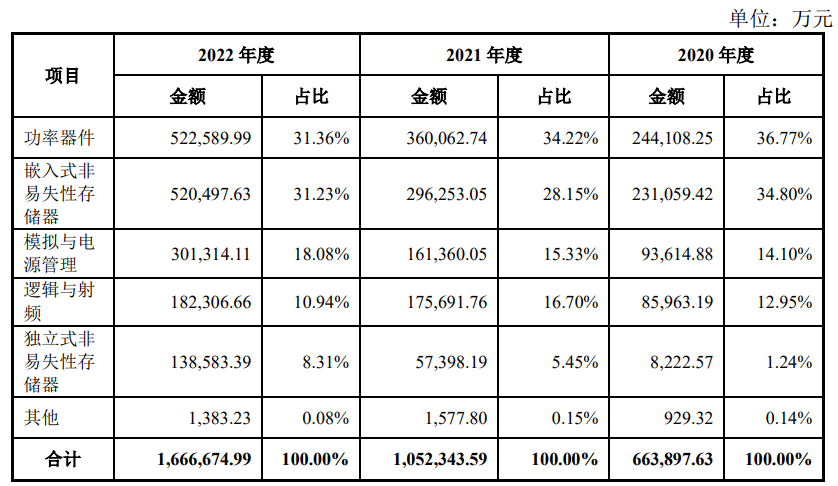

2020年-2022年,华虹功率器件工艺平台收入稳步增长,收入分别为24.41亿元、36.01亿元和52.26亿元,三年的复合增长率达46.32%。报告期内,功率器件工艺平台的收入占主营业务收入的比例分别为36.77%、34.22%和31.36%,是华虹目前最大的业务板块,亦是营收的最大来源。

在制程工艺上,华虹半导体在1997年建立的首座8英寸厂定位95nm及以上的工艺节点,2000新建的8英寸晶圆厂定位在90nm及以上,2018年建立的12英寸晶圆厂定位的是65/55nm及以上的工艺节点。拿华虹目前的工艺制程,与台积电的5nm、3nm比较,或许业内大多数人都认为是较为落后的。但台积电和华虹所走的路线是不一样的,台积电靠持续手握最先进工艺制程的领先性巩固霸主地位,而华虹走的是特色工艺路线。

特色工艺以拓展摩尔定律为指导,不完全依赖向更小线宽的工艺节点演进,而是通过持续优化器件结构与制造工艺,最大化发挥不同器件的物理特性以提升产品性能及可靠性。

报告期内,华虹研发费用分别为7.39亿元、5.16亿元和10.77亿元,与行业龙头相比处于中等规模。招股书显示,报告期内累计投入金额超10亿元的是嵌入式/独立式非易失性存储器平台研发项目、模拟与电源管理平台研发项目。

华虹表示,在非易失性存储器领域,公司将巩固嵌入式产品优势并进一步开发独立式存储产品,向更小线宽、更大存储单元密度和更优读写性能的代工产品迈进;在电源管理领域,持续优化BCD平台工艺水平,力争开发更丰富的器件种类和集成度更高的工艺,以达到海内外知名客户的需求。

目前华虹绝大部分的晶圆产能都是供应***企业,2021年、2022年超7成主营业务收入来自中国大陆及香港。未来大幅提升的12英寸产能,想必国产厂商也优先得到供应满足,华虹上市对促进国产集成电路的发展有重要意义。

对于2023年最新的业绩情况,华虹预计今年上半年实现营业收入85亿元至87.20亿元,同比增长7.19%至9.96%;预计实现净利润12.50亿元至17.50亿元,同比增长3.91%至45.47%。营收和净利预计将维持正向双增长。

- 相关推荐

- 华虹

-

iFLY投融资日报 | 亚马逊成功收购在线药房PillPack,交易额高达10亿美元;图灵完成3.5亿元B+轮融资.......2018-07-03 0

-

投融资日报 | 比特大陆融资10亿美元,年内将于香港上市2018-08-07 0

-

证券会同意中芯国际科创板IPO注册2020-06-29 0

-

禾赛终止IPO,为谁敲响了警钟?精选资料分享2021-07-27 0

-

科创板年内最大的IPO受理!华虹半导体募集180亿扩产及升级8英寸产线2022-11-08 1825

-

电荷泵“顶级玩家”南芯科技成功上市!开盘涨35%,超募8.83亿元2023-04-08 2607

-

南芯科技成功登陆科创板!开盘涨35%,超募8.83亿元2023-04-07 959

-

2023传感器产业最大IPO来了!2023-05-31 327

-

年内巨无霸IPO,华虹成功登陆科创板,开盘涨13%,募资212亿元2023-08-07 313

-

900亿!华虹半导体,正式登陆科创板2023-08-08 351

-

华虹公司成功登陆科创板,募资212亿元!2023-08-08 248

-

华虹半导体科创板上市,募资212.03亿元投入12英寸特色工艺产线等2023-08-08 519

-

华虹公司上市首周即破发 机构已给出千亿估值2023-08-14 450

全部0条评论

快来发表一下你的评论吧 !