固态电池领域产业化进程加快

电池技术

描述

摘要

今年以来,伴随着电池企业的产能规划落地和车企的装车应用,固态电池领域产业化进程加快。

8月以来,固态电池领域接连出现大动作。

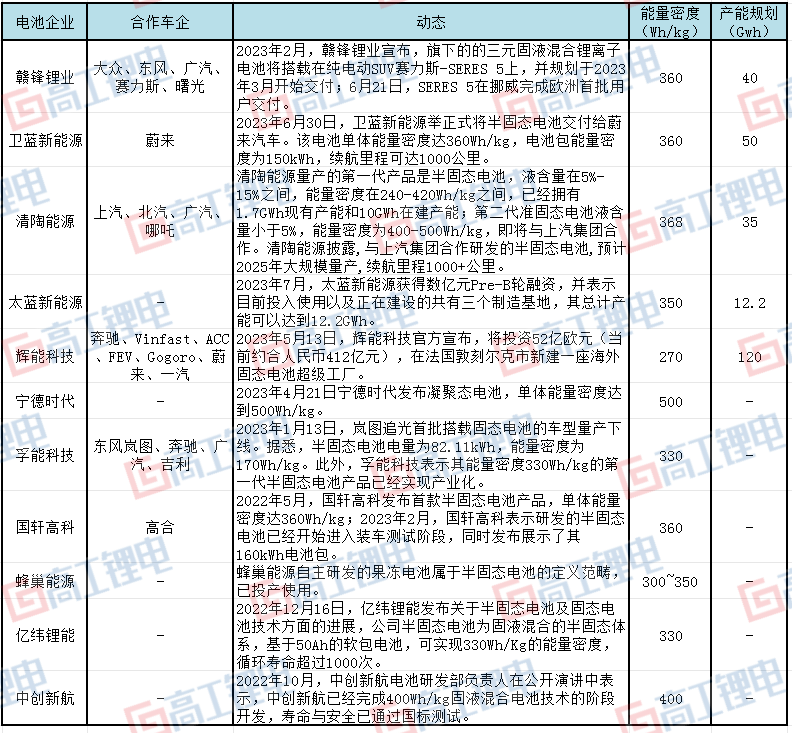

先是辉能科技宣布,欧盟委员会批准了法国政府向辉能科技提供15亿欧元(约合人民币118亿元)的资助,该笔资金将用于辉能科技在法国投建的固态电池工厂。

据悉,该工厂是辉能科技亚洲以外首个固态电池超级工厂,将投资52亿欧元(约合人民币412亿元)。

而后,富鑫科技集团江西巨电年产10GWh固态锂电池及PACK制造生产一期项目开工。该项目总投资100亿元,产能10GWh,其中一期将建设年产2GWh单体大容量固体锂电池及2GWh PACK。

为解决电池安全性问题以及提升电池能量密度,固态电池作为下一代技术路线一直被寄予厚望。今年以来,伴随着电池企业的产能规划落地和车企的装车应用,固态电池领域产业化进程加快。

在产能规划上,半固态电池产能正不断提升,根据上半年的产能规划和开工项目,总产能超过250GWh,量产速度加快;

在商业应用上,半固态电池开启装车“加速度”,有望在2023年步入装车元年。东风、蔚来、赛力斯已宣布将于今年实现半固态电池装车甚至交付;

在技术路线上,目前国内主流厂商大多按照液态——半固态——准固态——全固态电池的发展路径布局,逐步提升电池能量密度。

而海外企业则选择直接跳过半固态领域进军全固态。大众、宝马、丰田、奔驰、日产、越南VinFast等品牌也计划在2025~2030年间推出搭载全固态电池的动力汽车。

丰田则在7月宣布,已经在电池技术上取得了重大突破,能够将电池的重量、体积和成本减半,计划于2027年左右量产。

高工锂电认为,尽管固态电池赛道火热,但在总体仍处于发育阶段。随着越来越多的电池企业切入赛道并进行产能布局,以及固态电池商业化节点的推进,固态电池将进入关键角力期。

半固态先行

在动力电池领域竞争白热化和产品差异化的大背景下,固态电池以高安全性、高能量密度等优势,受到了部分产业界的青睐。中国、日韩和欧美等国家的企业、科研院所都在积极推进固态电池技术的研发。

其中,国内企业方面,深入布局固态电池领域的企业有宁德时代、辉能科技、卫蓝新能源、赣锋锂业、亿纬锂能、国轩高科、东风、孚能科技、比亚迪等十几家动力电池企业,且势头都很凶猛。

由于全固态电池在技术和成本上的难点,半固态电池凭借其产业链基本可以沿用现有液态锂电池产业链的优势,今年以来产业化进程加快。

一方面,在下游车企的推动下,半固态电池开始装车交付,业内认为有望在2023年步入“装车元年”;另一方面,随着各家电池企业的项目推进,半固态电池产能正不断提升。仅辉能科技、卫蓝新能源、赣锋锂业、清陶能源、太蓝新能源等5家企业固态电池产能规划合计已达257.2GWh。

另外,部分车企也通过自研方式,积极向上游半固态点出布局。2023年4月18日,长安深蓝首款搭载半固态电池系统的中型SUV深蓝S7在上海车展中亮相。

北汽蓝谷表示,公司多年来一直坚持技术创新,通过前期对于第一代、第二代半固态电池应用研究,积累了相关固态电池开发经验。

半固态电池应用加快将大幅带动高镍三元、硅基负极、碳纳米管导电剂等产品用量。根据此前公告,当升科技与清陶能源,容百科技与北京卫蓝各自签订超3万吨正极材料采购协议。容百科技、当升科技为我国主要高镍三元材料生产厂商。

值得注意的是,半固态电池在成本和能量密度等方面一直被业界质疑,目前尚有改进空间。

成本方面,理论上来讲,半固态电池的初始设计仍主要沿用液态锂电池体系,其与现有液锂电池所应用的原材料、设备相似度高。假设在良率相同下,半固态电池成本与液态锂电池成本相差较小。

但从固态电池搭载的车型上来看,半固态电池产业应用主要面对C级高端电动车市场,目前与传统三元电池相比并不具备成本优势。

由于固态电解质成本高于现有电解液,在能量密度没有显著提升的情况下难以摊薄成本。而在能量密度、续航方面,在同等材料体系下,半固态电池可能不如电解液电池。

比如卫蓝新能源交付给蔚来的半固态电池单体能量密度360Wh/kg,这已经是当前实际交付中能量密度最高的半固态电池。而液态的锂电池,现在也已经在逼近300Wh/kg左右的能量密度。

国轩高科去年5月份发布的能量密度达到360Wh/kg三元半固态电池,表示其将实现1000公里续航,但国轩高科的磷酸锰铁锂电池,能量密度为240Wh/kg,在不使用三元材料的情况下,也能实现1000公里续航。

可以看出,半固态电池的商业化路径仍有待探索和建设。行业认为,随着东风、蔚来、赛力斯等企业示范性装车的市场反馈,或将助推半固态电池加快迎来商业化转折点。

全固态有多远?

尽管全固态电池在安全性、能量密度等方面具备极大优势,是未来锂电行业发展的重要方向但就现阶段而言,技术和成本依然是横亘在固态电池商业化道路中的巨大阻碍。

从技术路线角度分析,目前固态电池有着三条主流路线,分别为聚合物、氧化物、硫化物,三种技术路线体系不同,各有优劣。

根据各家披露来看,赣锋锂业、卫蓝新能源、清陶能源采取氧化物技术路线,宁德时代、比亚迪、恩能新能源则采取硫化物技术路线。

值得注意的是,在技术路线上,现阶段成熟的全固态电解质方案尚未落地,未来全固态时代的主流路线仍存在巨大不确定性。

此外,全固态电池尚有技术难点有待突破,比如固态电解质的离子电导率远低于液态电解质,这使得电池内阻明显增大、电池循环性变差、倍率性能变差等。

从产业进程来看,目前国内电池企业仍处于产品研发阶段,仅有几家电池企业对外发布过其全固态电池产品或具体规划。

亿纬锂能曾表示,公司固态电池为基于卤化物电解质制备的全固态薄膜软包电池,可实现在弯折条件下正常充放电,也可在高镍体系实现150℃稳定放电能力;清陶能源则规划全固态电池将于2027年实现SOP,能量密度超500Wh/kg。

下游车企业方面,东风汽车此前宣布其自研的全固态电池2024年上半年量产装车,续航可达1000公里。

这似乎意味着全固态电池的“量产元年”加快到来——业界普遍认为,由于在技术上和产业化上的难点,全固态电池要在2030年左右才有望迎来量产装车。

根据相关数据,2030年全球固态电池市场规模有望形成400亿美元的市场规模,CAGR达180%。届时锂电池能量密度可达到500 Wh/kg,对应的续航里程约是液态锂电池的2~3倍,追平燃油车续航力。

但仍有业内人士表示,到2030年液态锂离子电池在动力电池的市场仍将占据绝对优势,即使全固态电池成功批量生产,由于产业链不够完善,全固态电池成本问题很难解决,市场渗透率也会非常低。

另外,在全固态领域,我国动力电池企业还面临着和日韩企业赛跑问题。尽管当前我国动力电池产业虽处于全球领先地位,但在全固态领域的迭代技术上与日韩企业还存在差距。

三星SDI则在2022年3月开始建设全固态电池试验线,计划在2027年量产。今年7月,三星SDI开始与多家汽车制造商就2027年量产全固态电池进行谈判。

丰田在2014年就在研发出400Wh/kg的固态电池,目前拥有1300余件全固态电池专利数量,计划于2027年左右量产。对此宁德时代首席科学家吴凯表示“全固态电池,目前还有些核心问题亟待解决。”

在技术难点仍需突破、产业链不完善、成本高昂的重重阻力下,谁能在全固态领域博得头筹,仍需拭目以待。

审核编辑:刘清

-

锂电池电动汽车实行产业化要面临三大瓶颈2013-06-26 0

-

氢燃料电池实现产业化还远吗?2017-02-07 0

-

数控产业发展的关键之控制软件产业化2021-07-01 0

-

探讨轮毂电机产业化的发展思路2023-03-01 0

-

燃料电池的产业化进程2009-11-21 348

-

固态电池何时将实现产业化2018-11-02 807

-

固态电池将迎投产小高潮 已向三元电池发起攻击2019-04-09 1092

-

水下作业需求增大,加快我国水下机器人产业化、规模化进程2020-08-18 3298

-

区块链技术推动数字产业化进程2020-12-01 2316

-

辉能固态电池的解决方案和最新产业化进展2020-12-24 2541

-

固态电池的发展现状分析 固态电池的产业化难点是什么2023-09-05 3030

-

蔚来“抢跑”半固态电池量产装车2023-12-21 744

-

全固态电池产业化需以市占率突破1%为标志2024-01-24 991

-

半固态电池产业化正在从乘用车迈向商用车2024-03-05 427

-

量产进行时,钠离子电池产业化“曙光”初现2024-03-17 754

全部0条评论

快来发表一下你的评论吧 !