射频前端行业壁垒提高,非手机领域成新增长点

电子说

描述

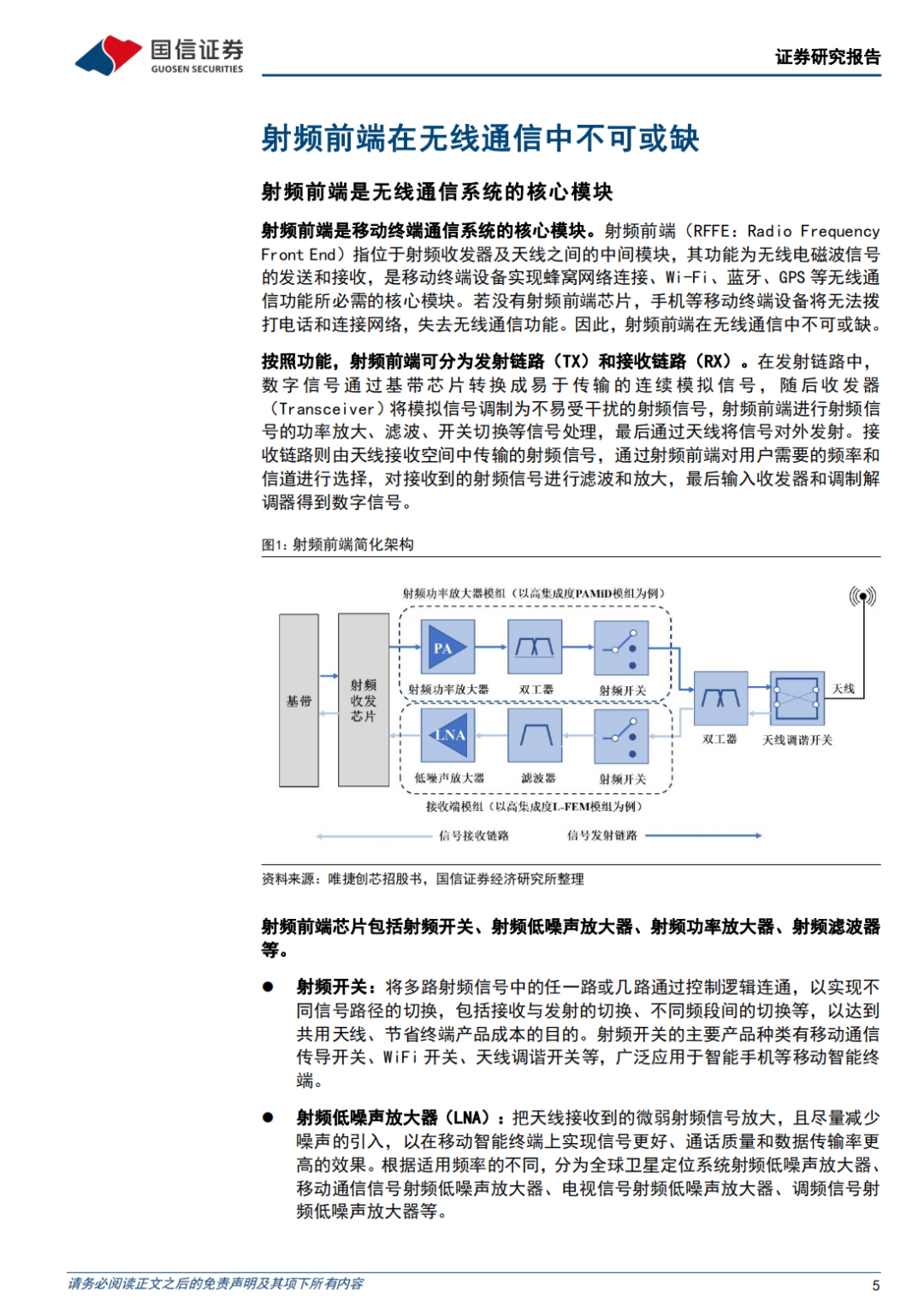

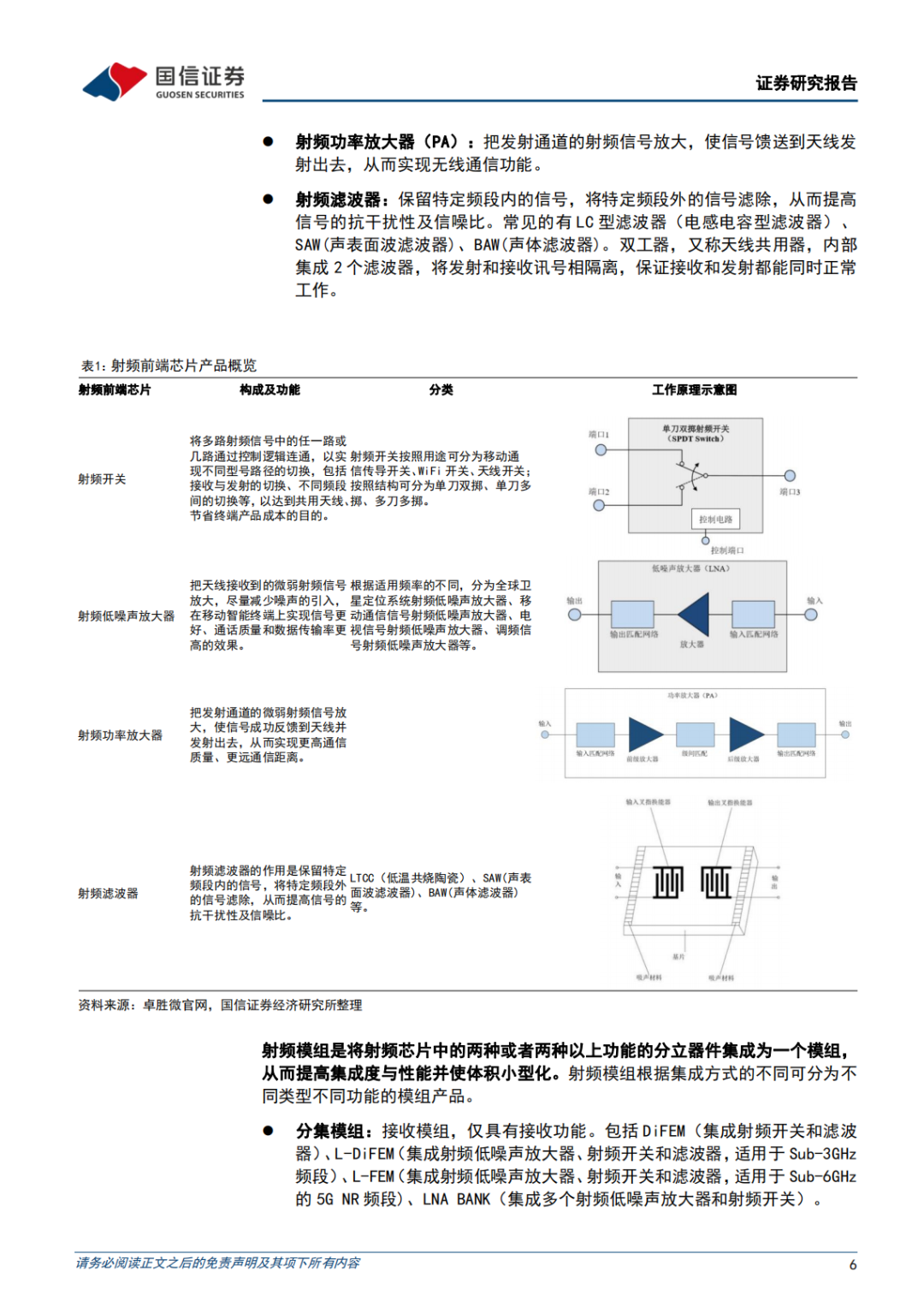

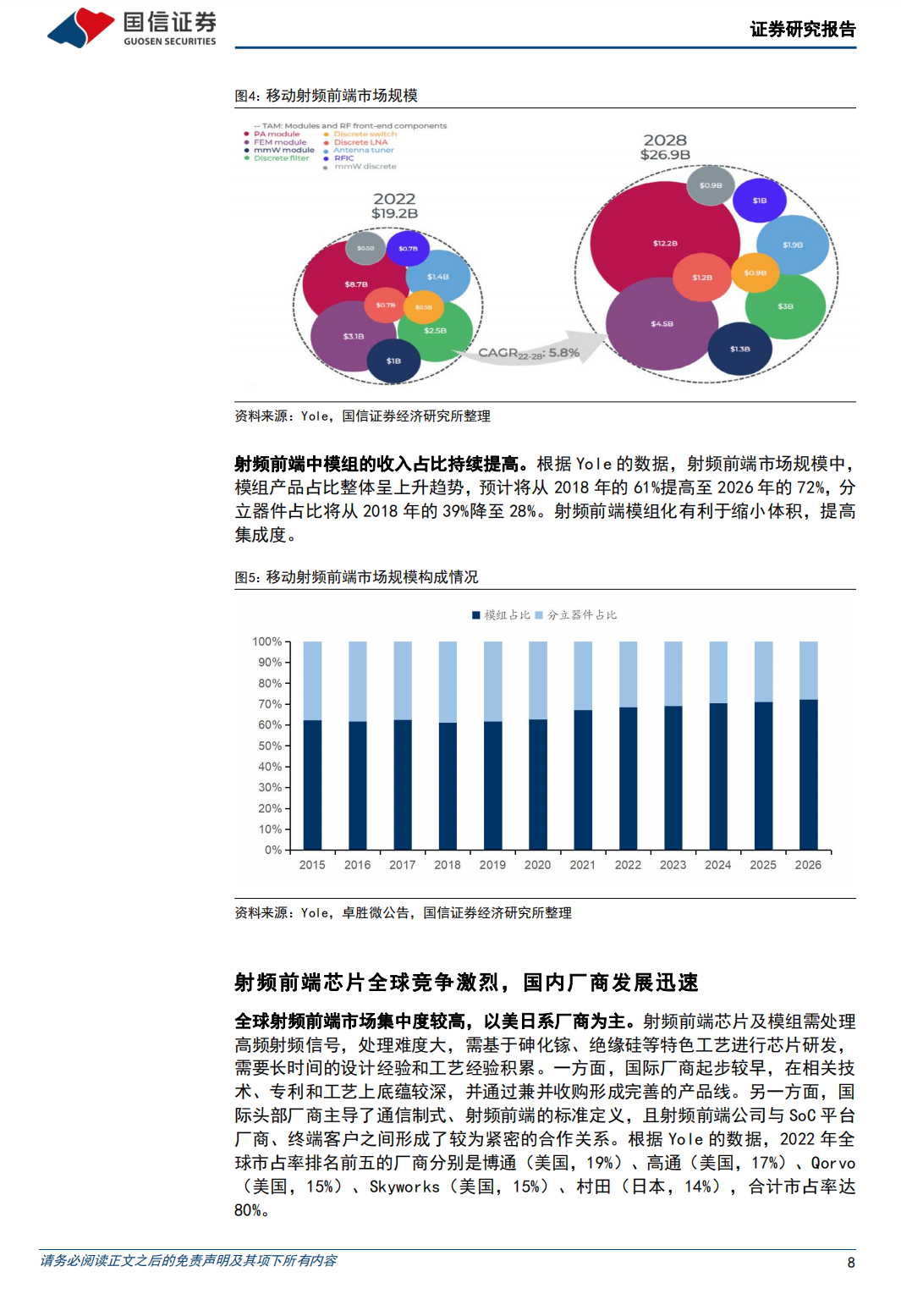

射频前端是移动设备无线通信的核心模块,2022 年市场规模达 192 亿美元。射频前端指位于射频收发器及天线之间的中间模块,是无线通信所必需的核心模块,根据功能分为发射链路和接收链路,产品包括射频开关、射频低噪声放大器、射频功率放大器、射频滤波器等分立器件以及由其集成的射频模组。根据 Yole 的数据,2022 年全球移动射频前端市场规模为 192 亿美元,其中 PA 模组(发射模组)占比 45%,FEM 模组(接收模组)16%,分立滤波器占比 13%;预计 2028 年将增至 269 亿美元,CAGR 为 5.8%。

射频前端日益模组化,“Phase X”成为主流方案。在所需芯片数量增加和可用空间减少的矛盾下,射频前端模组化程度越来越高。4G 以来,MTK 发起定义的“Phase X”系列射频前端方案成为主流,其中 Phase6/6L 及以前是4G方案;Phase7系列是从4G方案延伸出来的5G方案。在Phase7中,Sub-3GHz继承了 Phase6/Phase6L 的 PAMiD 方案;新增的Sub-6GHz UHB 推出了 L-PAMiF和 L-FEM。全新 5G 射频前端方案 Phase8 于 2023 年推出,集成度进一步提高。射频模组产品除各器件本身的性能外,还需要优化各器件之间的配合以提高整个模组的产品性能,因此,射频前端模组化也提高了行业壁垒。

通信升级提高射频前端价值量,非手机领域为射频前端提供新的增长点。移动通信从 1G 升级到 5G,射频前端单手机价值量不断提高,根据 Skyworks 的数据,单手机射频前端价值量由 2G 的 3 美元提高到了 5G 的 25 美元。随着手机进入存量市场,非手机领域正成为射频前端的新增长点,包括外挂 FEM、CPE、汽车等。根据 Yole 的数据,CPE 射频前端市场规模将从 2022 年的 4.14亿元增长至 2028 年的 20 亿美元,CAGR 约 30%。

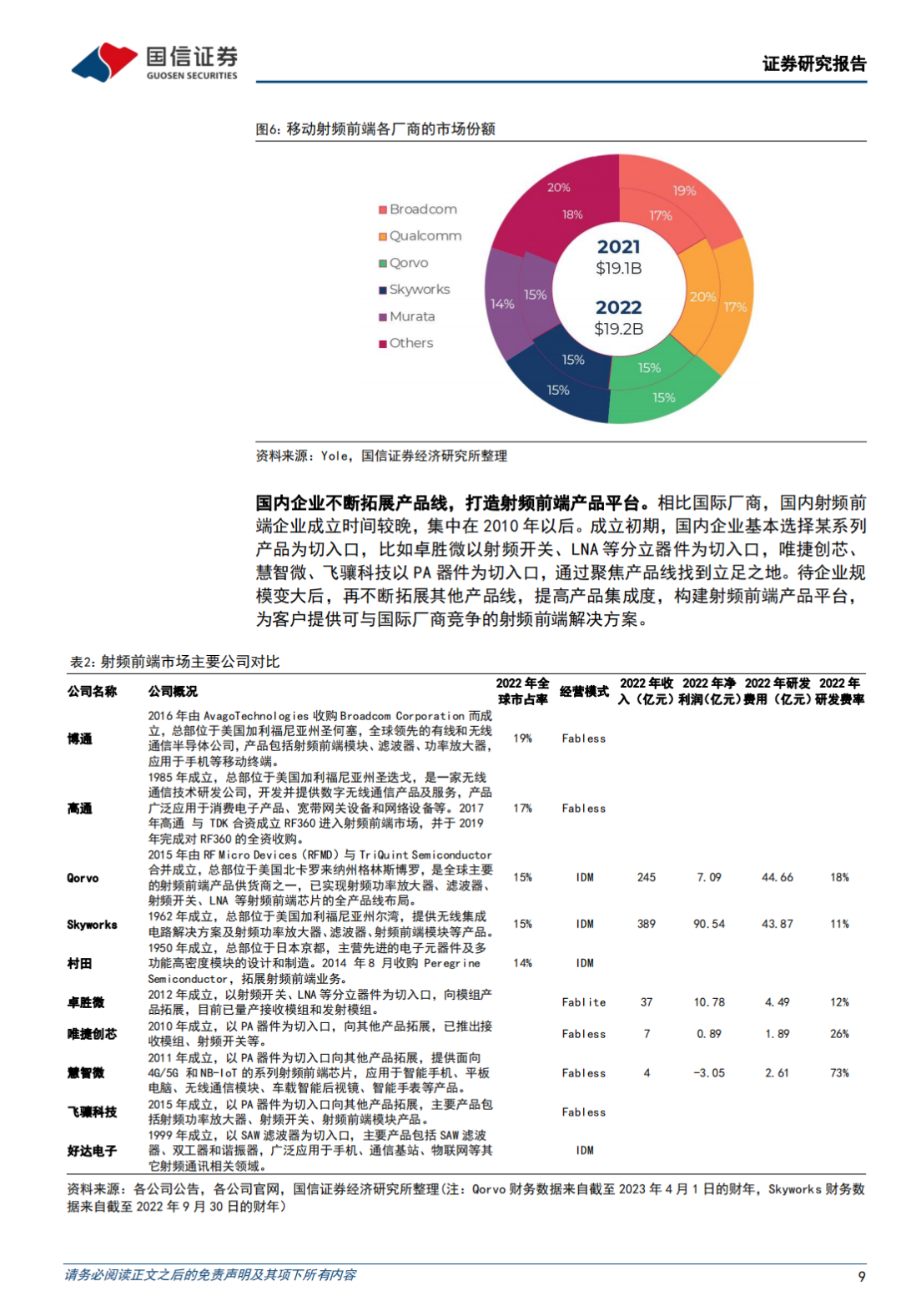

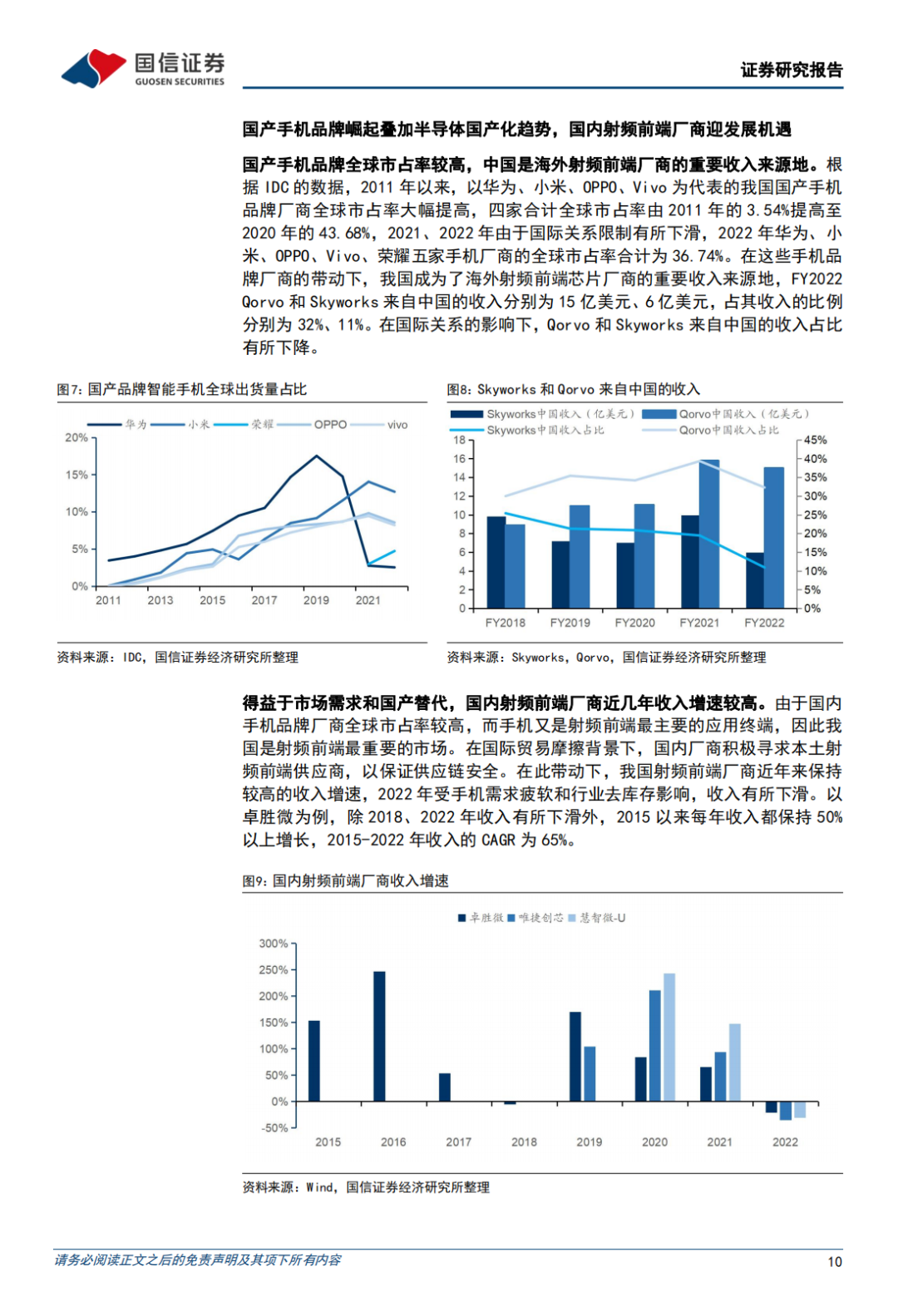

国产手机品牌崛起叠加半导体国产化趋势,国内射频前端厂商迎发展机遇。射频前端市场集中度较高,根据 Yole 的数据,2022 年全球市占率排名前五的厂商分别是博通(美国,19%)、高通(美国,17%)、Qorvo(美国,15%)、Skyworks(美国,15%)、村田(日本,14%),合计市占率达 80%。我国手机品牌厂商全球市占率较高,而手机又是射频前端最主要的应用终端,在国际贸易摩擦背景下,国内厂商积极寻求本土供应商以保证供应链安全。在此带动下,我国射频前端厂商近年来保持较高的收入增速,且产品线日益丰富。

-

微电子的三个发展方向—缩小器件尺寸、soc、产业增长点2011-12-12 0

-

智能手机外设利润增长点!!2013-04-17 0

-

5G成射频前端芯片迎重要增长点,这三大供应商地位难以撼动?2017-04-14 0

-

手机射频前端市场:巨头激战 行业变革一触即发2017-08-15 0

-

什么是射频前端?2019-07-30 0

-

手机射频前端芯片有哪些?2019-09-04 0

-

射频开展优势明显 前端市场潜力巨大2019-12-20 0

-

智能电网将成为电力行业信息化新增长点2010-02-25 623

-

台积电开拓太阳能业务作为新增长点2011-10-27 406

-

手机射频前端技术发展与主要手机射频芯片厂家解析2018-05-25 15132

-

金属增材制造将是未来产业发展的新增长点2019-01-27 1677

-

手机射频前端市场的发展现状和趋势分析2019-11-19 4910

-

5G落地 射频器件增长点还有多远?(附中国射频器件企业盘点表)2019-08-14 11785

-

射频前端的国产化之旅2021-01-28 1569

-

FPGA打造新增长点.zip2023-01-13 74

全部0条评论

快来发表一下你的评论吧 !