动力及储能市场推动锂需求,未来全球锂供需格局展望

电子说

描述

在SMM主办的2023年SMM新能源产业年会-2023年SMM锂钴镍产业年会论坛上,SMM行业研究院新能源事业部总经理王聪对未来全球锂市场供需情况作出预测。

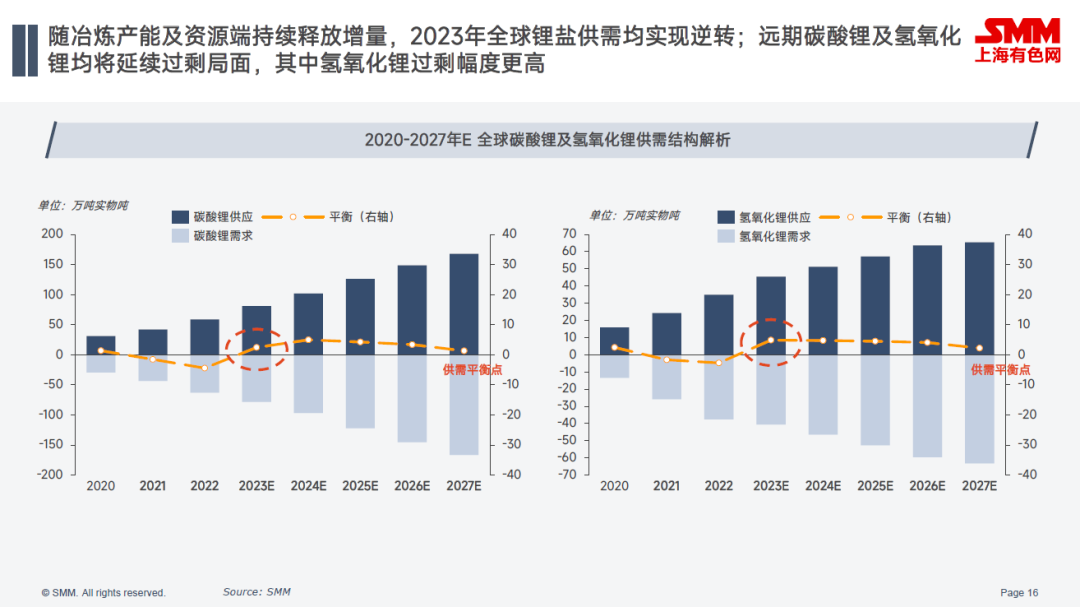

她表示,SMM预计,未来随着冶炼产能及资源端持续释放增量,2023年全球锂盐供需或将实现逆转;远期来看,碳酸锂及氢氧化锂均将延续过剩局面。资源过剩主旋律下,高位成本的资源项目将面临出清风险。

储能及动力市场主导锂板块需求

随着全球碳中和进程的持续推进,向清洁低碳能源为主的能源结构体系转型成为明确趋势,而作为经济强国的中国、美国以及欧盟地区,也将长期作为作为核心减碳主体。

至于全球新能源汽车市场方面,SMM认为,受益于全球双碳政策推行,历经高速爆发期后的新能源汽车市场,未来仍将保持稳定增长之势,中国新能源汽车也将长期占据市场主导地位。

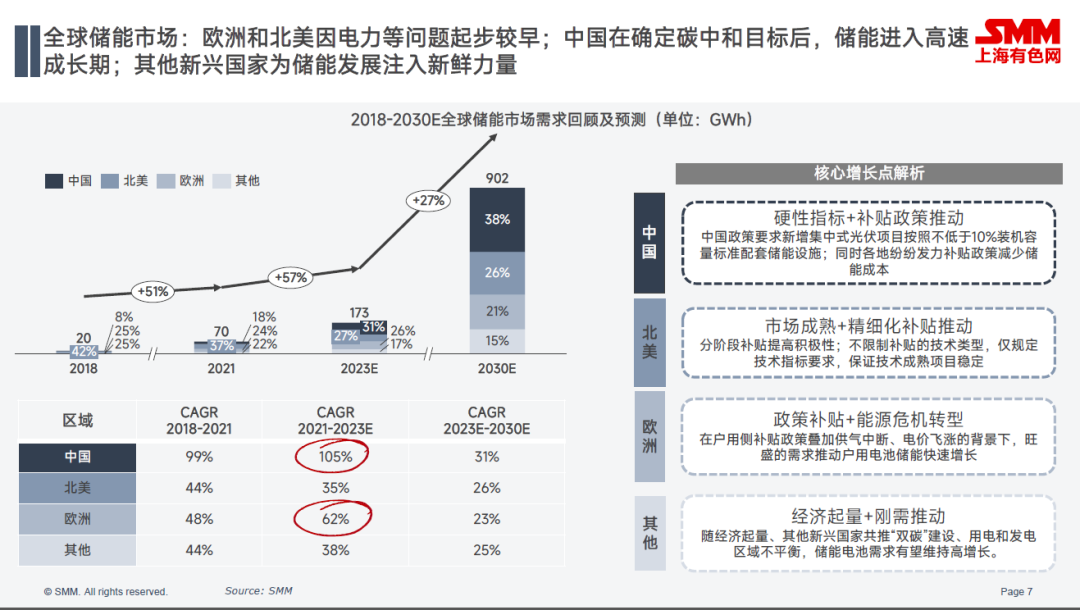

全球储能市场方面

欧洲和北美地区因电力等问题,储能市场起步较早,SMM预计,欧洲地区2021年到2023年储能市场需求年复合增速在62%左右;而中国在确定碳中和目标后,储能行业的发展也进入了高速成长期。预计中国市场2021年到2023年储能市场需求年复合增速在105%左右。

后续,随着经济起量、其他新兴国家共推“双碳”建设、用电和发电区域不平衡等问题,SMM预计除了北美、欧洲和中国的其他地区储能电池需求有望维持高增长。

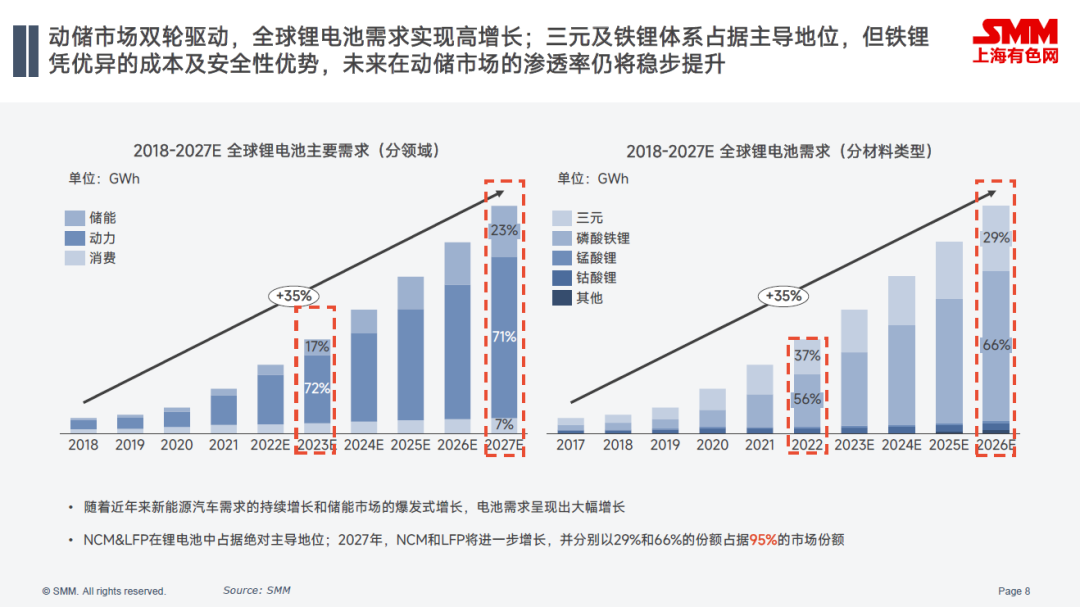

动储市场双轮驱动,全球锂电池需求实现高增长

随着近年来新能源汽车需求的持续增长和储能市场的爆发式增长,电池需求呈现出大幅增长的局面。

分电池材料类型来看,三元电池和磷酸铁锂电池在锂电池中占据绝对主导地位,不过磷酸铁锂电池凭借着优异的成本以及安全性优势,预计未来在动力和储能市场的渗透率仍将稳步提升。

SMM预计,2027年,三元电池和磷酸铁锂在锂电池中的占比将得到进一步增长,其中三元电池占比或在29%左右,磷酸铁锂电池占比或在66%左右,二者总计占比在95%左右。

据SMM了解,目前海外已经有多家头部电池及车企均宣布加码磷酸铁锂布局,预计磷酸铁锂未来在全球正极材料体系的主导地位将进一步巩固,SMM预计,2023年磷酸铁锂在全球正极材料产量中占比或将达到54%左右。

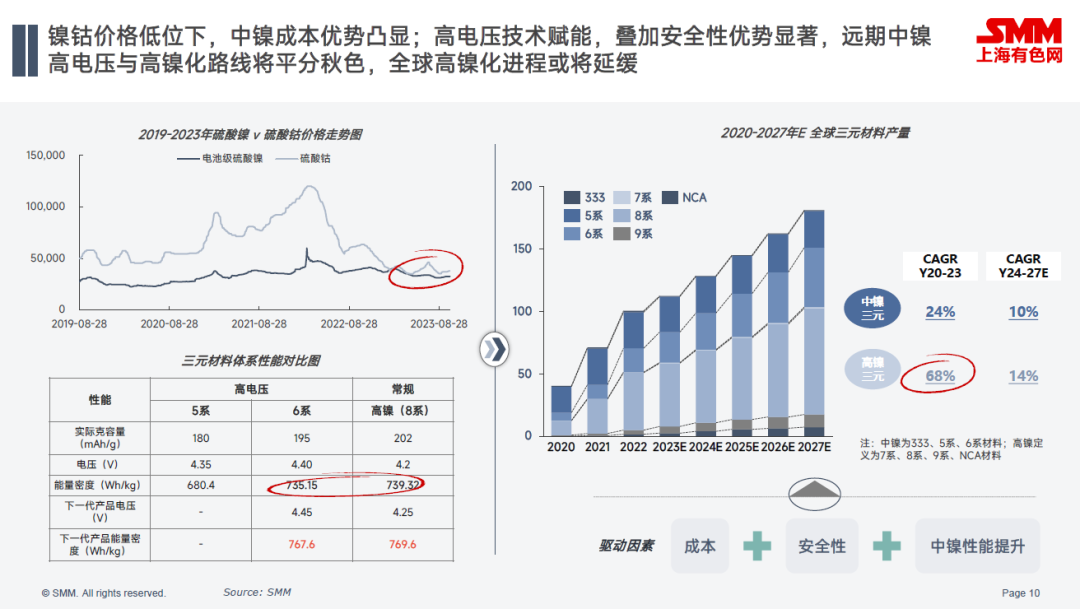

值得一提的是,自进入2023年以来,镍钴价格整体维持历年来的相对低位,中镍成本优势凸显。在成本较低,高电压技术赋能,加之安全性能显著的背景下,SMM预计,远期中镍高电压与高镍化路线将平分秋色,全球高镍化进程或将延缓。

供应端:原生及再生锂资源增长确定

2018-2027E年全球锂资源供应

SMM对2018到2027年全球锂资源供应量作出回顾与预测,从中发现,未来随着原料端各类资料的持续放量,预计全球锂资源供应量将逐年攀升。其中来自回收端的锂资源占比未来将维持在6%~7%左右。

分国家来看,SMM预计待到2027年,曾经在22022年锂资源供给中占大头的澳大利亚和智利,其锂资源供应占比或将有所收窄;分原料种类来看,预计待到2027年,来自回收端的锂资源供应量将从2022年的5%的占比提升至7%左右。

2018-2027年E 全球锂资源供应平衡

SMM整理了2018年到2027年全球锂资源供应平衡情况,分时间段来看:

2018-2020年:资源供给集中释放,供需错配矛盾严峻;锂价持续回落下,多家矿企破产出清,多数在建资源项目被迫延迟;

2021-2022年:动力终端需求推动下锂电需求增长迅速;资源端多为复产项目,供给增量不足,资源缺口重现,拉动锂价快速上行;

2023-2024年:新增及扩建的盐湖、辉石等项目集中释放期,需求虽维持稳步上行但边际增速不及初期,从而推动锂盐供需结构实现逆转;

2025-2027年:全球储能市场成为新需求增长点,叠加动力市场需求稳步上行,SMM预计资源过剩程度将现小幅缓解。

远期仍将维持资源过剩的主旋律,高位成本资源供应或将面临出清风险

SMM作出了2024年一季度全球锂资源端分原料种类加权平均成本曲线预测,SMM预计,2024年一季度盐湖的原料成本相对稳定,中短期内不会受到人工以及技术的影响。来自澳洲的矿山由于多年技术沉淀以及器械上的完善,成本将保持相对低位。但是来自非洲的矿山成本影响因素较大,包括路况影响开采器械的使用、高昂隐性成本、港口出口时的额外费用等,使得非洲矿山的成本大幅高于其他主流地区。

且需要注意的是,在目前的锂价影响下,非洲部分矿山由于隐性成本偏高,在今年价格下行中出现多次减产以及停产情况。市面上也流传部分矿山转让的消息。在今年后续碳酸锂需求不及预期的前提下,非洲的供应或将持续减少,对整体的资源供应过剩程度有所缓解。

供应端:电碳电氢差异化发展

对于全球锂盐需求占比的预测,SMM预计,在2023年到2027年间,锂盐需求将实现20%的年复合增长率。而受益于全球磷酸铁锂体系应用率提升,叠加中镍三元占比反扑,碳酸锂需求占比远期或将稳步上行。

氢氧化锂方面,考虑到三元占比因铁锂侵蚀而持续下滑,叠加高镍化进程放缓,氢氧化锂未来需求增速较缓。

锂盐产能产量方面,SMM预计,在2023年到2024年间,全球碳酸锂和氢氧化锂产能或均将呈现快速扩张之势;而产量方面,碳酸锂产量受需求端带动,增速较快,相较氢氧化锂开工率情况更优。

围绕2020年到2027年全球碳酸锂供需结构情况预测,SMM认为,未来随着冶炼产能及资源端持续释放增量,2023年全球锂盐供需均实现逆转;远期来看,碳酸锂及氢氧化锂均将延续过剩局面,其中氢氧化锂过剩幅度更高。

且据SMM调研的原生碳酸锂生产成本曲线得知,原料成本在锂盐生产成本结构中占主导地位,拥有一体化资源的锂盐企业将掌握绝对成本优势。而在锂盐过剩的格局下,依赖外采部分的高成本冶炼产能或面临出清风险。

总结

终端需求方面:

在全球碳中和进程持续推动下,动力及储能市场迎来了爆发式增长,锂电池需求亦将持续上行;成本及安全性显著,磷酸铁锂体系在全球范围内的渗透率仍将稳步提升;镍钴成本低位叠加中镍高电压技术加持,高镍化趋势或将延缓。

锂资源方面:

2023-2024年进入锂资源集中释放期,资源平衡实现逆转,资源过剩在远期仍将延续;资源过剩主旋律下,高位成本的资源项目将面临出清风险。

锂盐方面:

受磷酸铁锂电芯使用占比提升及中低镍三元路线驱动,碳酸锂在锂盐需求占比中将继续提升;锂盐过剩格局下,依赖外采部分的高成本冶炼产能或面临出清风险。

审核编辑 黄宇

全部0条评论

快来发表一下你的评论吧 !