2023年9月内燃机行业销量综述

描述

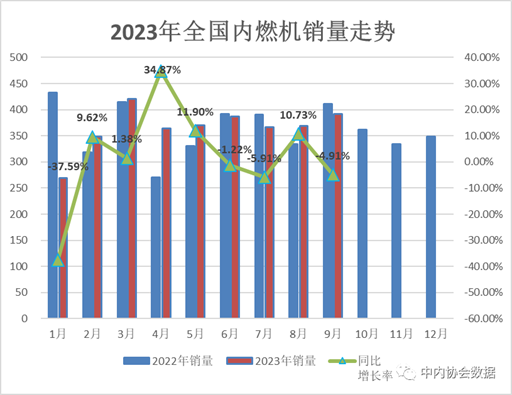

2023年9月内燃机行业销量环比增长,同比下降,1—9月累计销量与同期比基本持平。

9月,市场进入传统旺季,需求及销量持续释放,加之各种促销费、稳增长政策持续发力,内燃机9月销量总体延续上月增长态势,累计销量与同期比基本持平。具体表现为:9月内燃机销量为391.30万台,环比增长5.97%,同比增长—4.91%;1—9月内燃机累计销量为3286.09万台,同比增长—0.61%(较1—8月下降0.6个百分点)。

终端方面,乘用车市场销量逐步恢复,商用车持续回暖,农机、工程等市场销量仍面临较严峻的形势。

销量总体概述

9月,内燃机销量为391.30万台,环比增长5.97%,同比增长—4.91%;功率完成27483.96万kW,环比增长8.99%,同比增长3.32%。

1—9月内燃机累计销量为3286.09万台,同比增长—0.61%;累计功率完成212663.22万kW,同比增长3.37%。

分燃料类型情况

9月,在分柴、汽油大类中,柴油机销量环比、同比均增长,累计销量增幅小幅回落;汽油机销量环比增长,同比下降,累计销量降幅小幅扩大。具体为:与上月比,柴油机环比增长11.35%,汽油机环比增长5.31%;与上年同期比,柴油机同比增长5.87%,汽油机同比增长—6.17%;与上年同期累计比,柴油机同比增长7.41%,汽油机同比增长—1.63%。

9月,柴油内燃机销售41.66万台,其中:乘用车用1.66万台、商用车用18.33万台、工程机械用7.26万台、农机用11.37万台、船用0.36万台、发电用2.56万台、通用0.08万台;汽油内燃机销量为349.11万台。1—9月柴油机销量为383.11万台,其中:乘用车用13.29万台、商用车用147.67万台、工程机械用67.35万台、农机用120.49万台、船用4.49万台、发电用27.23万台、通用1.924万台;汽油内燃机销量为2900.69万台。

分市场用途情况

9月,在分用途市场可比口径中,除发电用、园林用、通机用外各分类用途均环比增长。具体为:乘用车用增长9.46%、商用车用增长22.91%、工程机械用增长8.96%、农业机械用增长14.44%、船用增长4.65%、发电机组用增长—29.62%、园林机械用增长—4.20%、摩托车用增长1.88%、通机用增长—37.27%。

与上年同期比,除商用车用外各分类用途同比下降。具体为:乘用车用增长—0.17%、商用车用增长32.82%、工程机械用增长—7.08%、农业机械用增长—32.93%、船用增长—23.60%、发电机组用增长—25.80%、园林机械用增长—11.01%、摩托车用增长—3.93%、通机用增长—60.02%。

与上年累计比,除农机、园林、摩托车、通机外其他各分类用途均为正增长。具体为:乘用车用增长2.36%、商用车用增长15.33%、工程机械用增长0.24%、农业机械用增长—16.86%、船用增长6.48%、发电机组用增长16.17%、园林机械用增长—14.18%、摩托车用增长—0.91%、通机用增长—32.63%。

9月,乘用车用销售184.96万台、商用车用23.46万台、工程机械用7.68万台、农业机械用28.88万台、船用0.36万台、发电机组用9.55万台、园林机械用10.30万台、摩托车用125.38万台、通机用0.74万台。

1—9月,乘用车用累计销售1390.73万台、商用车用193.07万台、工程机械用71.96万台、农业机械用290.50万台、船用4.49万台、发电机组用111.81万台、园林机械用115.01万台、摩托车用1095.99万台、通机用12.51万台。

主要品种按单、多缸分用途情况

单缸柴油机

9月单缸柴油机市场销量环比增长,同比下降,累计同比增幅回落。9月,单缸柴油机销售6.97万台,环比增长4.30%,同比增长—10.06%;1—9月累计销量为73.76万台,同比增长11.34%。排名靠前的5家企业为:常柴、常发、三环、四方、莱动。其中主要配套于农业机械领域的单缸柴油机9月销量为6.37万台,环比增长2.71%,同比增长7.24%;1—9月累计销量为65.69万台,同比增长22.23%。

多缸柴油机

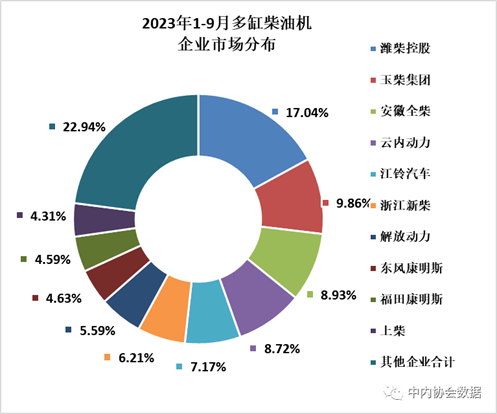

9月,多缸柴油机企业共销量为34.68万台,环比增长12.89%,同比增长9.78%;1—9月累计销量为309.35万台,同比增长6.51%。潍柴、玉柴、全柴、云内、江铃、新柴、解放动力、东康、福康、上柴销量居前十名,占多缸柴油机总销量的77.06%;市场份额占比中:潍柴17.04%、玉柴9.86%、全柴8.93%、云内8.72%、江铃7.17%、新柴6.21%、解放动力5.59%、东康4.63%、福康4.59%、上柴4.31%。商用车市场9月环比、同比、累计销量均继续呈现增长态势,导致商用车占比较多的多缸柴油机市场销量同步波动。

9月,商用车用多缸柴油机销量为18.33万台,环比增长22.59%,同比增长35.52%;1—9月累计销量为147.67万台,同比增长13.84%。销量前十名的企业为:潍柴、江铃、福康、云内、玉柴、解放动力、上柴、全柴、东康、欧康,其前十名销量占总销量88.84%;潍柴在商用车用多缸柴油机市场占据领先占比20.96%、江铃15.03%、福康9.62%、云内7.47%、玉柴7.16%、解放动力6.93%、上柴6.14%、全柴5.78%、东康5.33%、欧康4.43%。

9月,工程机械用多缸柴油机销量为7.12万台,环比增长11.04%,同比增长—1.06%;1—9月累计销量为65.27万台,同比增长2.24%。销量前十名的企业为:新柴、全柴、云内、潍柴、玉柴、卡特彼勒、东康、解放动力、广康、华丰,其前十名销量占其总销量96.26%。

多缸汽油机

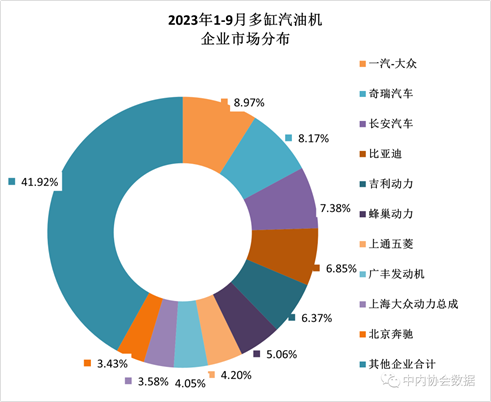

乘用车市场9月产销环比、同比、累计销量均增长,受其影响主要配套乘用车市场的多缸汽油机销量也呈趋同走势。

9月多缸汽油机销量为188.12万台,环比增长9.70%,同比增长0.40%;1—9月累计销量为1422.77万台,同比增长2.93%。在46家多缸汽油机企业中,一汽-大众、奇瑞、长安汽车、比亚迪、吉利、蜂巢动力、上通五菱、广丰发动机、上海大众动力总成、北京奔驰销量排在前列。在销量较多的企业中,奇瑞、长安汽车、比亚迪、蜂巢动力累计销量增势表现突出。

乘用车用在多缸汽油机占比为96.81%,9月销量为183.30万台,环比增长9.42%,同比增长0.10%;1—9月累计销量为1377.44万台,同比增长2.51%。一汽-大众、奇瑞、长安汽车、比亚迪、吉利、蜂巢动力、上通五菱、广丰发动机、上海大众动力总成、北京奔驰销量排在前列。

小汽油机

行业主要做进出口贸易,受内外部环境影响明显导致波及较大。在可比口径中,9月小汽油机销量环比小幅增长、同比下降,累计同比降幅仍较大。9月小汽油机销量为49.91万台,环比增长6.82%,同比增长—29.40%;1—9月累计销量为485.79万台,同比增长—18.29%。销量前五名企业为:润通、隆鑫、华盛、力帆内燃机、苏州双马。

在配套农业机械中,9月销量为17.51万台,环比增长27.41%,同比增长—44.07%;1—9月累计销量为170.01万台,同比增长—29.10%

在配套园林机械领域中,9月销量为10.25万台,环比增长—4.24%,同比增长—10.75;1—9月累计销量为114.35万台,同比增长—14.23%。

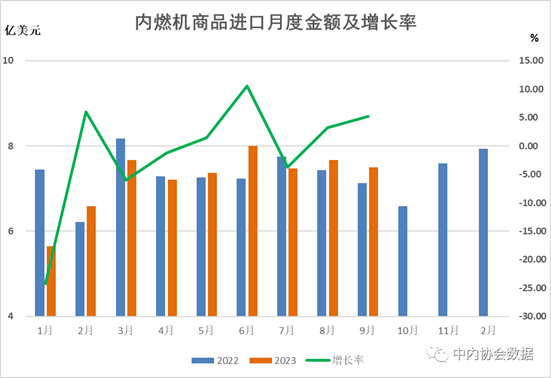

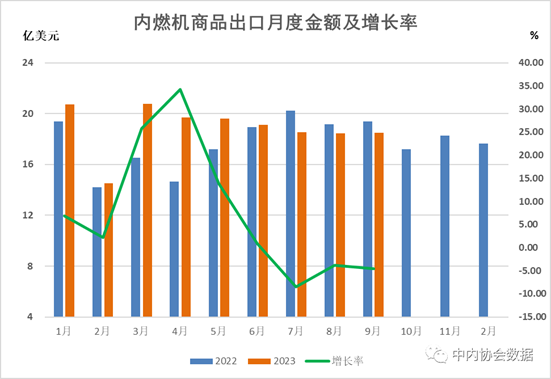

2023年1—9月内燃机行业进出口

面对复杂严峻的外部环境和国内多重困难挑战,我国货物贸易进出口平稳运行、积极向好。从季度看,一、二、三季度进出口规模逐季抬升;从月度看,8月、9月进出口连续2个月环比正增长。

据海关总署统计数据显示, 2023年前9个月我国进出口总值4.41万亿美元,同比增长—6.4%。其中:出口金额为2.99万亿美元,同比增长—5.7%;进口金额为2.21万亿美元,同比增长—7.5%;贸易顺差6303亿美元。

具体到内燃机行业,进出口表现总体平稳,出口增长高于进口。

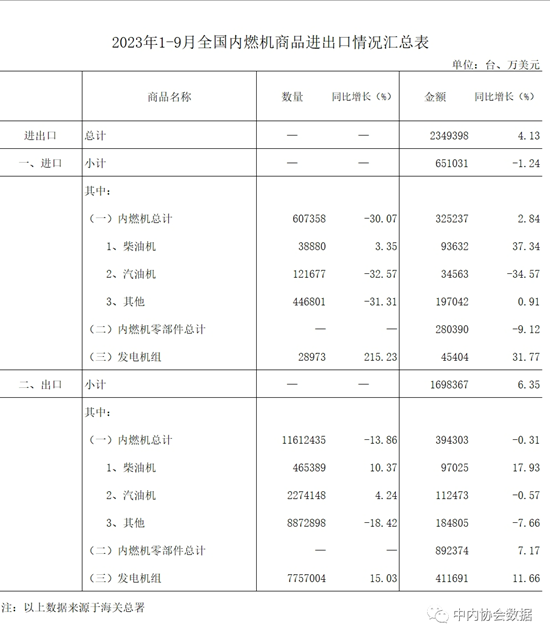

据海关总署数据整理,2023年1—9月内燃机行业进出口总额234.94亿美元,同比增长4.13%,其中:进口金额为65.10亿美元,同比增长—1.24%;出口金额为169.84亿美元,同比增长6.35%。

在进口金额中,汽油机、内燃机零部件下降幅度仍较大,其余各类同比均已正增长。具体为:2023年1—9月柴油机进口金额为9.36亿美元,同比增长37.34%;汽油机进口金额为3.46亿美元,同比增长—34.57%;其他类整机进口金额为19.70亿美元,同比增长0.91%;内燃机零部件进口金额为28.04亿美元,同比增长—9.12%;发电机组进口金额为4.54亿美元,同比增长31.77%。

在出口金额中,除汽油机、其他类整机下降外其余各细分类型均同比增长。具体为:2023年1—9月柴油机出口金额为9.70亿美元,同比增长17.93%;汽油机出口金额为11.25亿美元,同比增长—0.57%;其他类整机出口金额为18.48亿美元,同比增长—7.66%;内燃机零部件出口金额为89.24亿美元,同比增长7.17%;发电机组出口金额为41.17亿美元,同比增长11.66%。

-

OpenHarmony社区运营报告(2023年2月)2023-03-28 0

-

二冲程内燃机原理图-2冲程内燃机原理图2008-04-12 9911

-

四冲程内燃机原理图2008-04-12 16944

-

内燃机的工作原理图2008-04-12 15779

-

2020年或遇市场窗口期 内燃机走上“优化”之路2018-03-31 4304

-

浅谈内燃机再制造与可持续发展之路2019-08-13 0

-

回顾2019年4月内燃机行业市场综述2019-08-13 2086

-

回顾2019年1月内燃机行业发展状况2019-08-14 2742

-

氢内燃机的优点和发展2019-11-13 20971

-

3月内燃机销量335.01万台,发电机组用内燃机逆势增长21.66%2020-04-22 2685

-

中国内燃机总销量持续下滑,功率呈现先升后降的态势2020-06-09 1666

-

我国内燃机累计销量同比下降6.4%,乘用车及摩托车占据过半市场2020-09-21 1607

-

一文带您了解氢内燃机技术及发展历程2020-12-26 958

-

《内燃机噪声振动与控制》.pdf2021-12-28 586

-

Simcenter AMESim中的内燃机模型介绍2023-08-03 1191

全部0条评论

快来发表一下你的评论吧 !