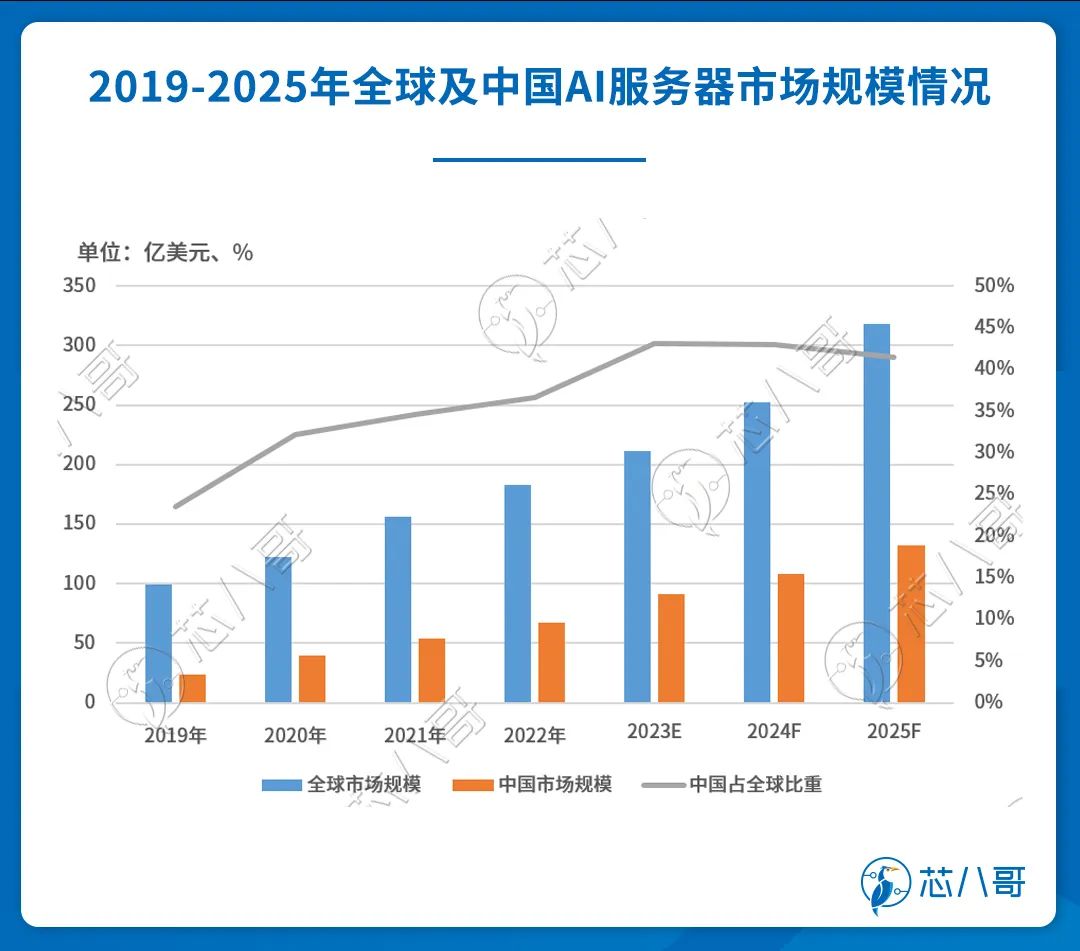

全球及中国Al服务器市场规模情况

人工智能

描述

ChatGPT风潮之下,市场对训练和部署人工智能软件所需芯片的需求飙升。与此同时,近期以英伟达H100为代表的算力芯片出口进一步受限,在华为昇腾系列回归之下,行业再次被推上“风口浪尖”。

作者:Don

美国管制升级、国产代工突破、终端需求助力之下,华为昇腾系列有望迎来量价齐升。

传统服务器熄火,AI服务器引爆市场

今年服务器市场陷入低迷。根据IDC最新数据,截至2022年底全球服务器市场规模达1232.2亿美元,同比增长20.1%,中国市场占比超过25%,已成为全球最主要的服务器增长市场之一。2023年受国际形势及经济因素影响,全年服务器需求相对低迷,预计全年市场规模增速降至4.3%。

未来全球服务器市场规模有望超万亿。长远来看,在国内外数据流量迅速增长以及公有云蓬勃发展的背景下,服务器作为云网体系中最重要的算力基础设施,未来存在巨大的成长空间,预计2027年市场规模将超万亿元(1891.4亿美元)。

资料来源:IDC、芯八哥整理

AI服务器成为今年主要增长市场。值得关注的是,2023年初伴随着生成式AI等在各应用领域发力,AI服务器需求快速增长,已逐渐成为服务器市场主要的增长“引擎”。根据数据预测,2023年全球AI服务器市场规模约211亿美元,出货量超过120万台。中国市场方面,2023年AI服务器市场规模超过90亿美元,占全球市场比重超过40%。

资料来源:IDC、芯八哥整理

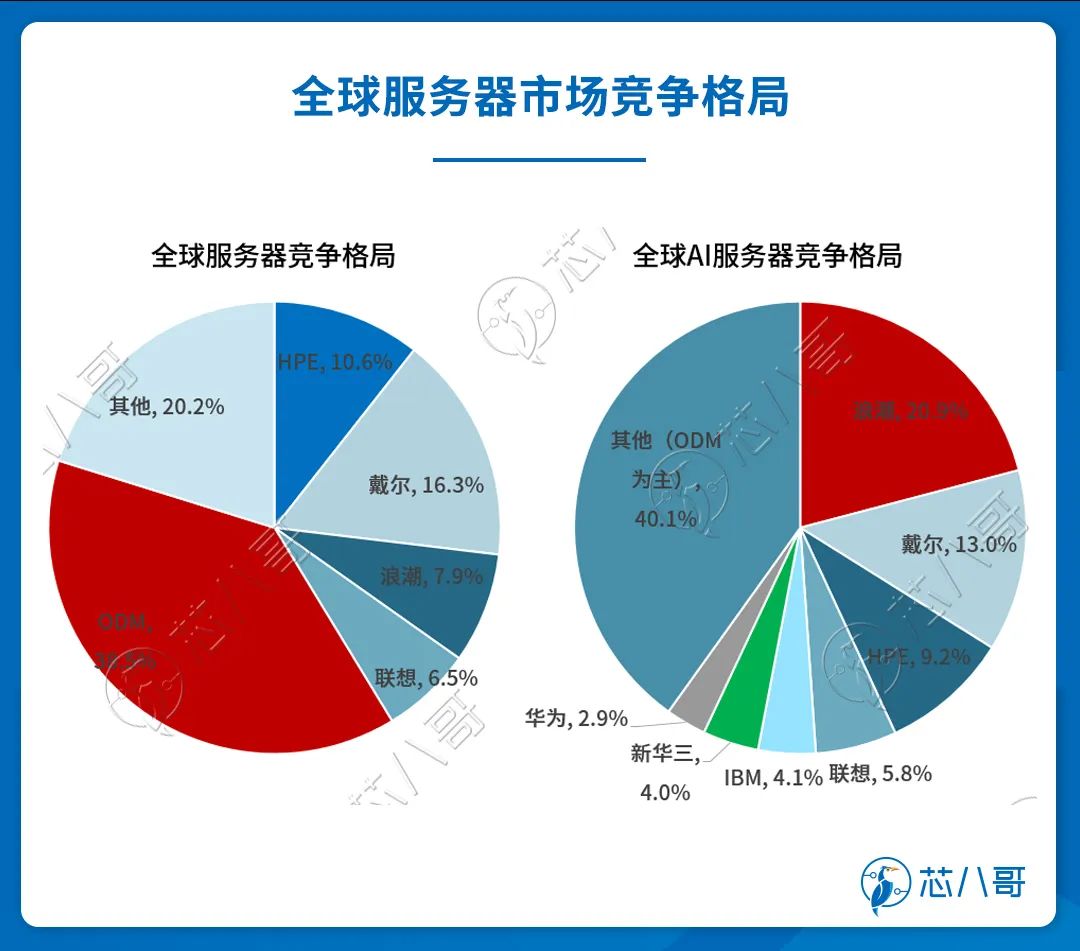

国产厂商在服务器整机中占据优势。从服务器市场竞争格局中,以浪潮、HPE及联想为代表的国产厂商份额相对领先。

资料来源:IDC、Wind、芯八哥整理

AI芯片成竞争焦点

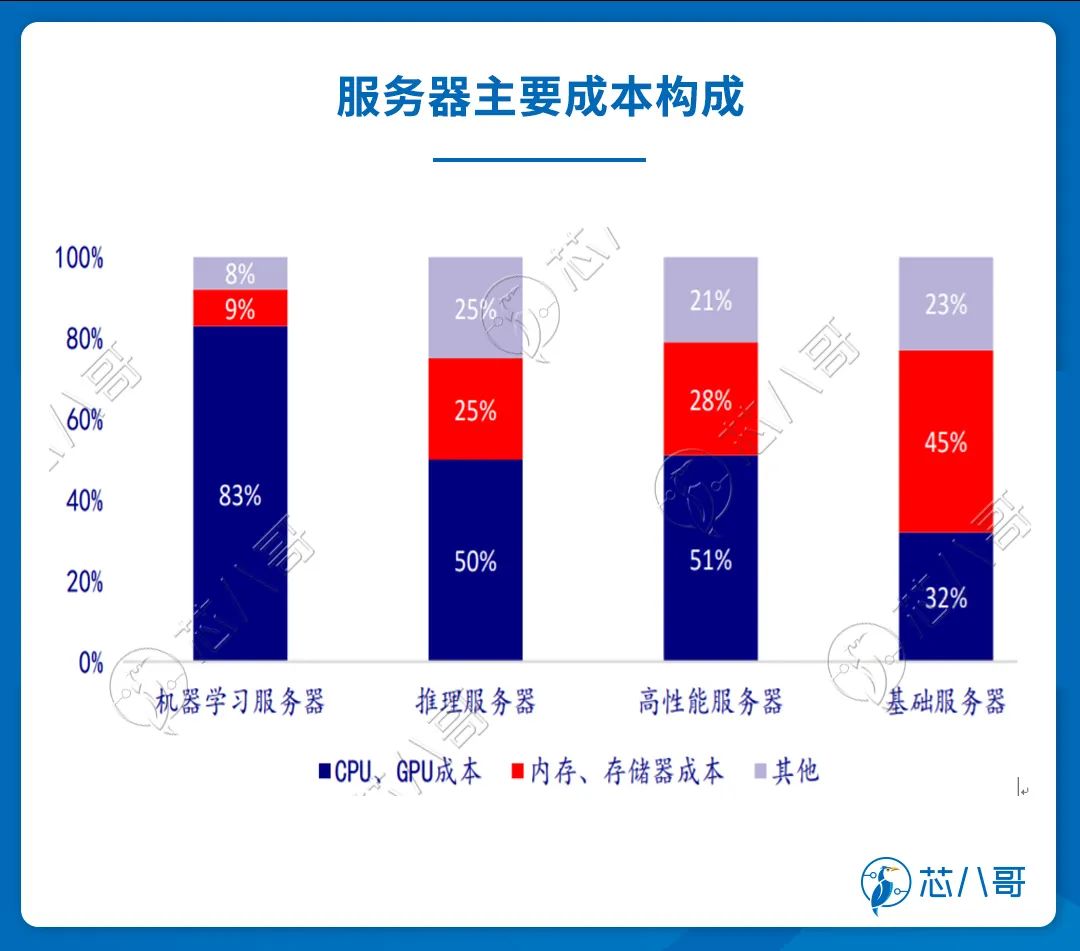

GPU等核心芯片占服务器成本大头。众所周知,在普通服务器中,CPU、GPU等芯片在服务器中总成本约 30%左右,但在目前市场主流的高算力AI服务器领域,其占比最高可达80%以上。

资料来源:Wind、芯八哥整理

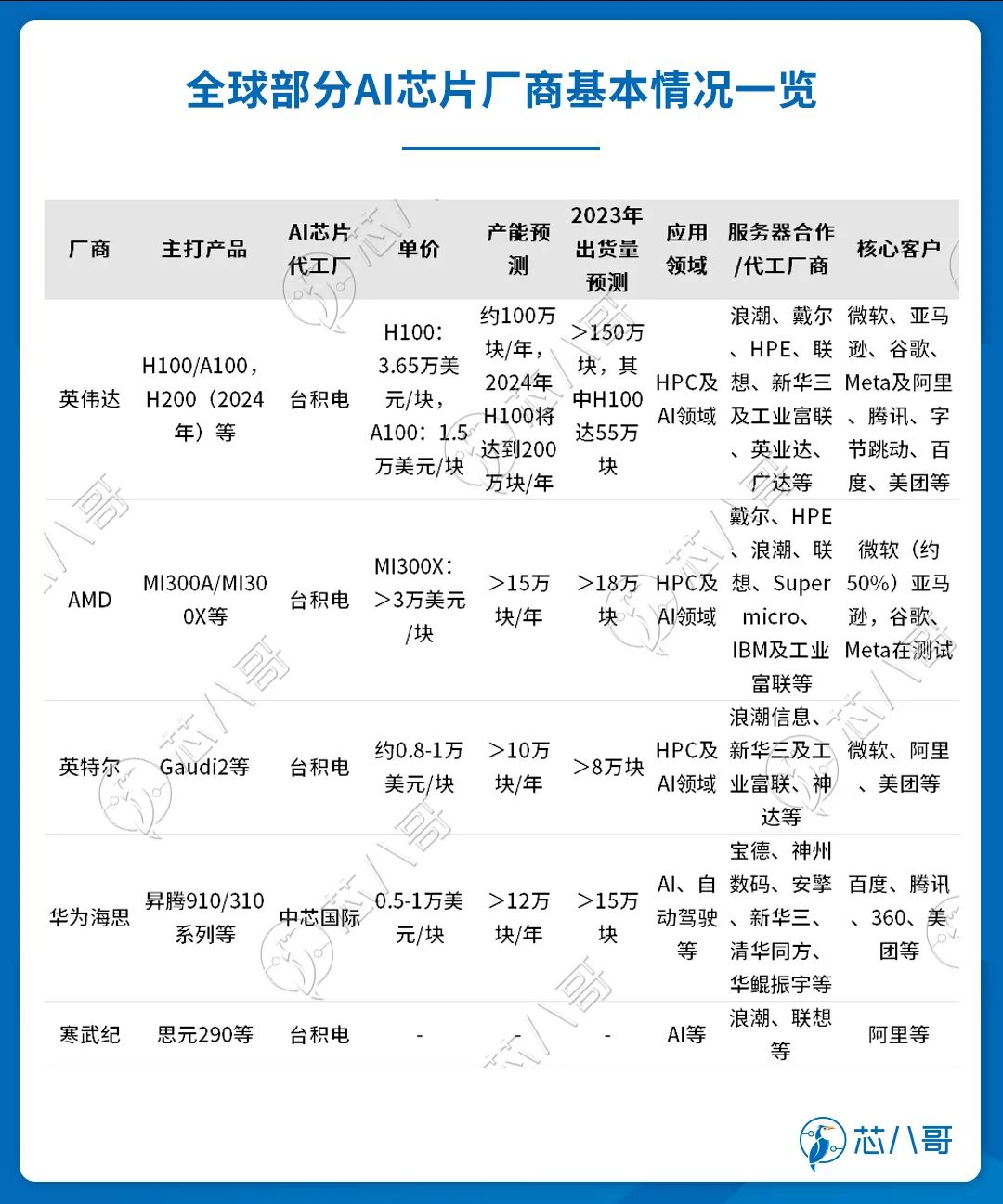

英伟达在服务器核心芯片领域优势明显。以目前核心AI GPU为例,英伟达占比超过90%,其预计2023年光H100 GPU的出货量将达到55万块,2024年H100产能将扩充到200万块/年,市场供不应求。主要竞争对手AMD方面,2023年公司主打产品MI300系列Q4才逐渐规模量产,其预计2024年出货将达到英伟达的10%。国产厂商方面,华为昇腾系列已经在一定程度上能够实现对海外竞品的替代,随着今年代工工艺改善及产能提升,订单逐渐走高。

资料来源:IDC、各公司财报、芯八哥整理

从目前国内市场已发售的主流产品对比看,英伟达仍占据主导,AMD和英特尔占比相对较小,近年来以华为昇腾系列为代表的国产AI训练芯片已有一定的出货,但在整体性能和生态方面与英伟达有较大差距。以腾讯支持的云邃T20产品为例,其32位单精度浮点性能达32TFLOPS,高于A100的19.5TFLOPS,且在功耗上更具优势,但内存宽带不足A100的1/3,在应对机器学习和深度学习的带宽需求上仍有差距。

资料来源:各公司官网、芯八哥整理

华为昇腾国产份额遥遥领先

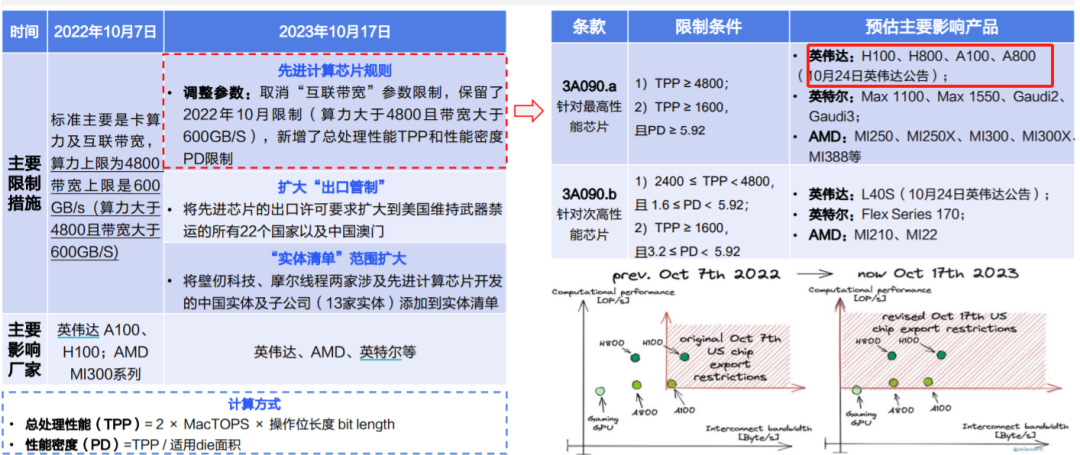

10月,以英伟达A100A800H100H800L40S 等为代表的AI算力芯片进口受限,国产替代已是势在必行。

高端AI芯片出口受限

资料来源:国海证券

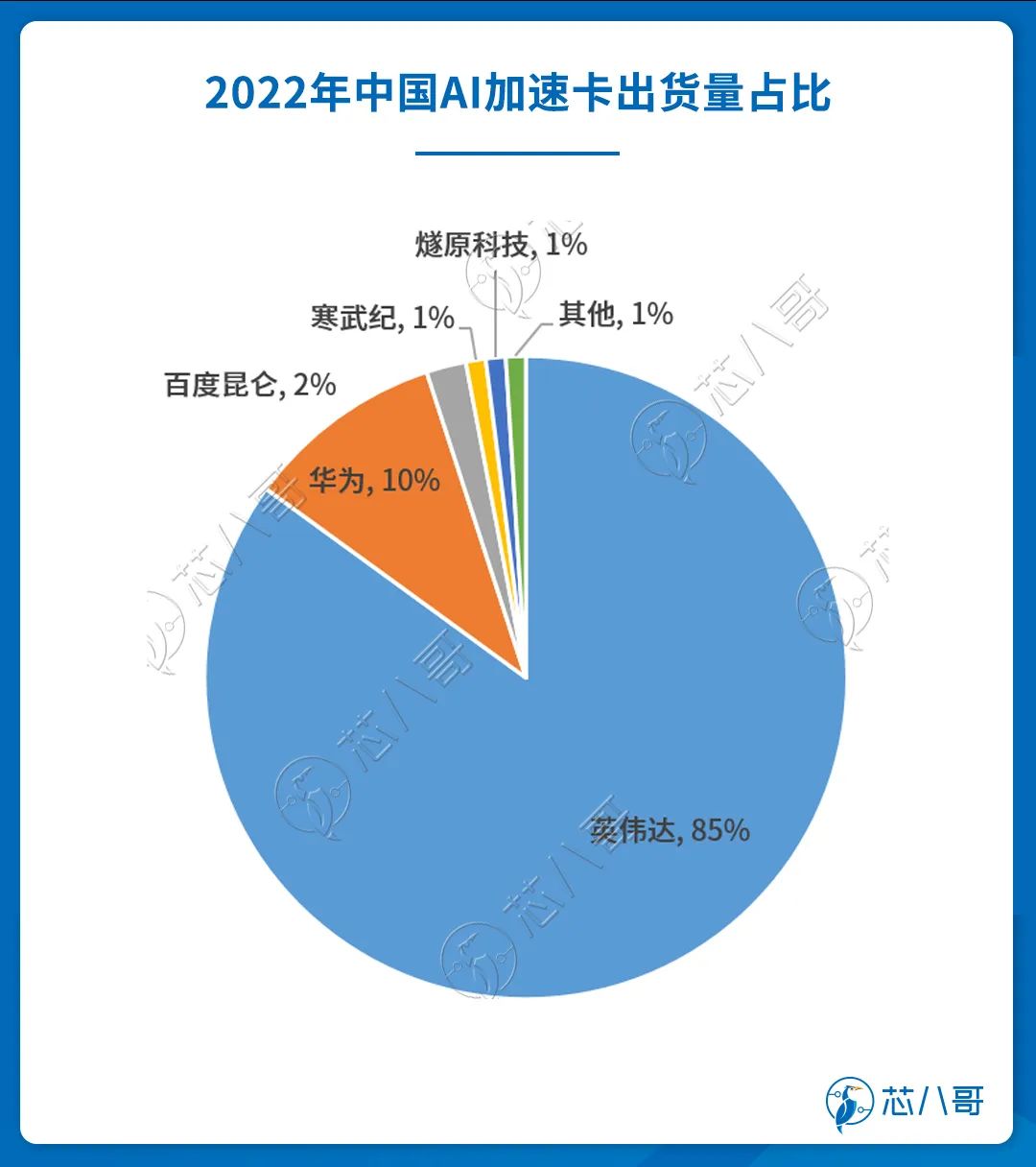

华为AI芯片市场份额位居前列。根据数据统计,2022年中国AI加速卡(公开市场)出货量约109万块,其中英伟达市场份额85%,华为达10%,在国产厂商中“遥遥领先”。

资料来源:IDC、芯八哥整理

今年,华为在解决了代工瓶颈后,其在AI芯片领域的发展逐渐走上“快车道”。

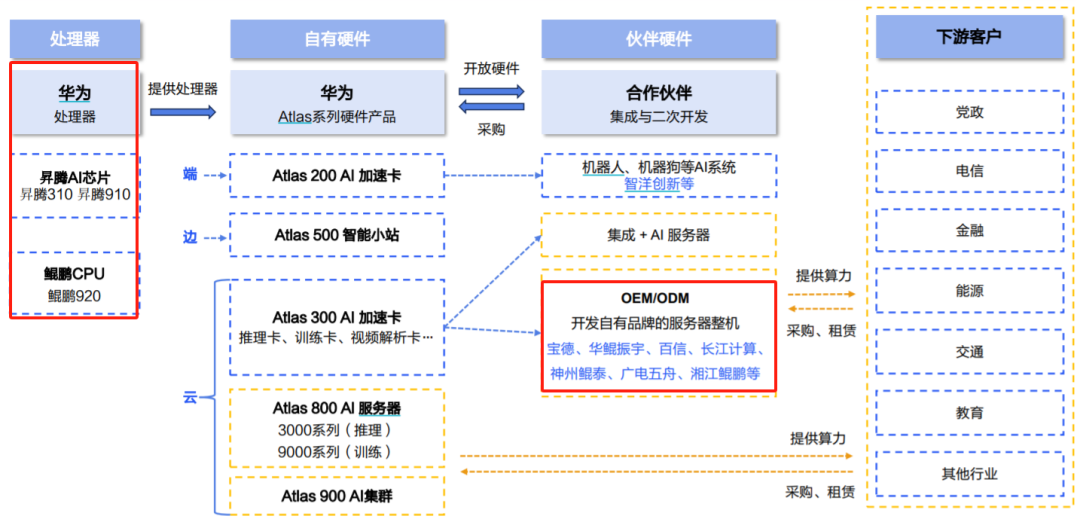

聚焦芯片,扩大渠道合作资源。近年来,华为逐渐将自有品牌Taishan服务器逐步退出市场,聚焦“鲲鹏CPU+昇腾GPU”等核心芯片产品,让出市场空间,构建合作伙伴体系。此外,华鲲振宇、长江计算、 神州鲲泰、湘江鲲鹏等昇腾部分整机伙伴背靠地方国资,华为计算产业生态体系不断得到扩大。

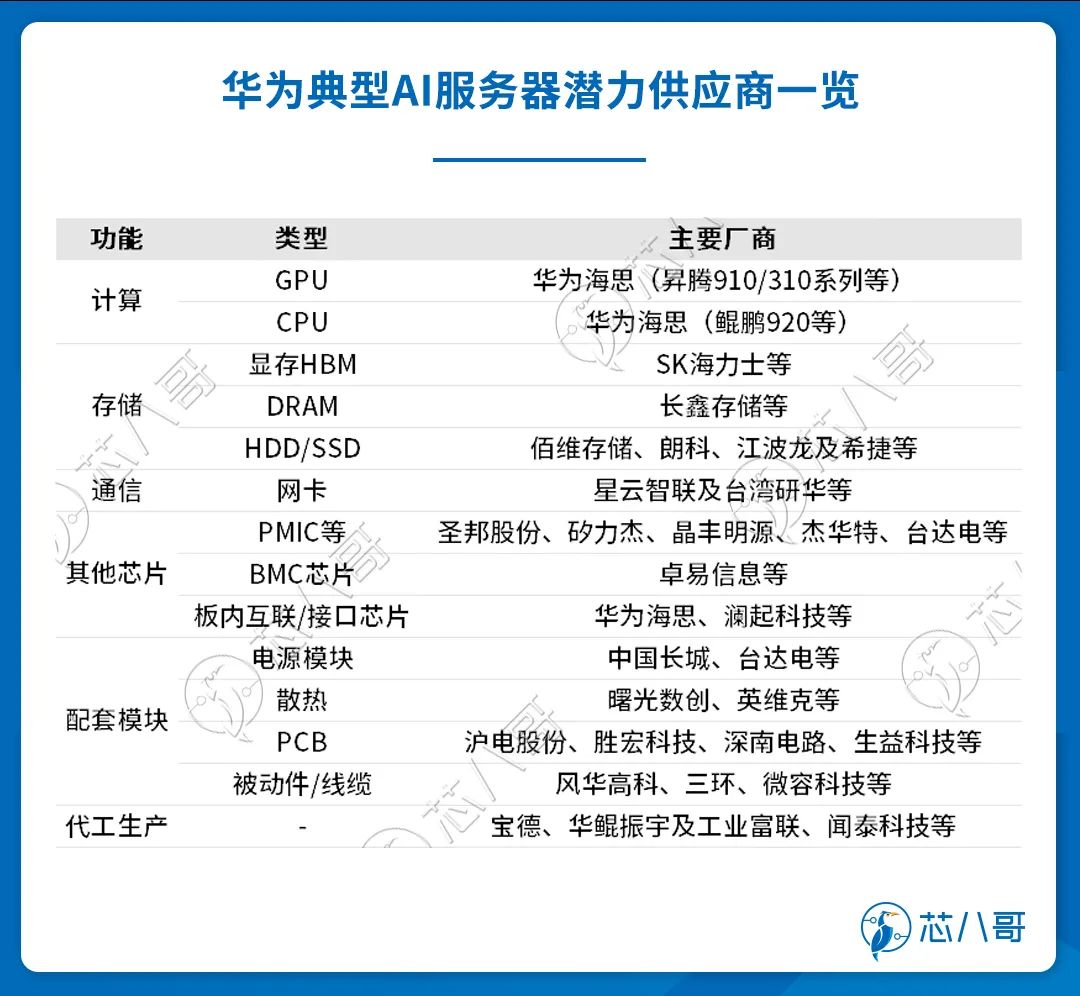

华为昇腾服务器核心产业链一览

资料来源:国海证券、Wind、芯八哥整理

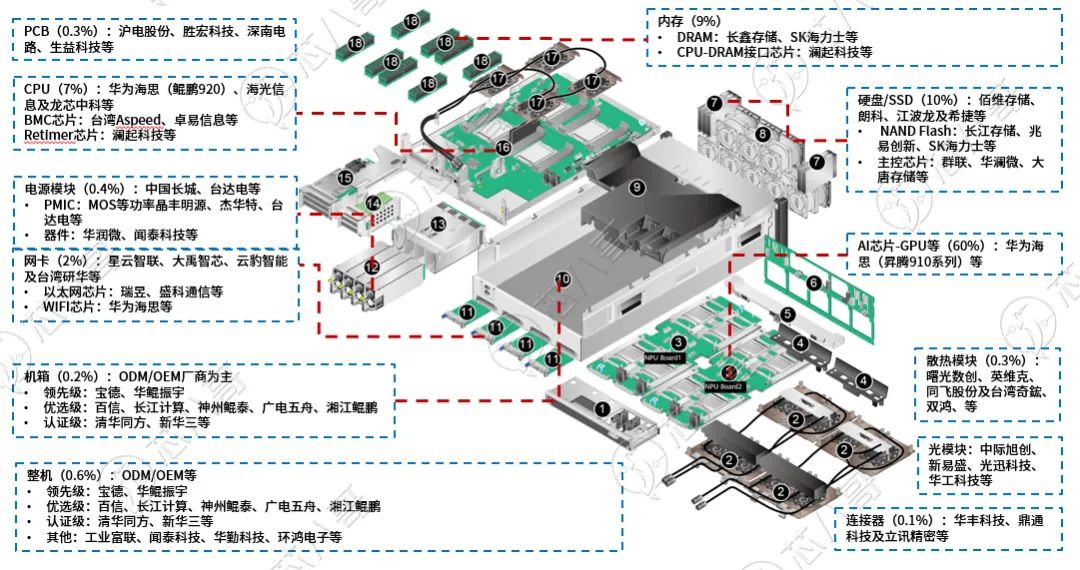

华为AI服务器供应链拆解,AI芯片价值量领先。参考中金公司DGXH100 AI服务器价值量拆分,结合各方面数据不完全梳理,芯八哥推测昇腾服务器中价值量较高的环节分别为AI芯片(约60%)、存储NAND(约10%)、内存DRAM(约9%)、CPU(约7%)及网卡(约2%)等。

华为Atlas 800 训练服务器核心模块构成及成本占比估算

资料来源:中金公司、国海证券、华为官网、芯八哥整理

随着国内主流厂商大模型相继推出,AI算力需求不断增长,叠加美国制裁升级或将影响英伟达部分收入,华为昇腾系列有望成为国内智算中心的主流选择。

资料来源:芯八哥整理

国产替代,华为抢吃千亿AI大蛋糕

IDC和TrendForce数据预测,2023年中国AI服务器出货量约25万台,保守预计未来两年出货量将超过50万台。根据中金公司对英伟达A100系统拆解测算,则50万台价值量各环节规模将超过850亿美元。国内AI服务器均价约为英伟达A100系统服务器的40%-50%区间,则可预测两年中国AI服务器各环节规模将在340-425亿美元(2430-3034亿元)。

资料来源:中金公司、芯八哥整理

2022年以华为AI加速卡在国内市占率约10%,2023上半年不到10%,随着下半年以来国产代工产能改善,按照50%的市占率测算,则未来两年华为GPU、CPU等核心AI服务器芯片潜在市场规模超过130亿美元,相关配套服务器产业合计超过200亿美元。

资料来源:中金公司、国海证券、Wind、华为公开资料、芯八哥整理

综上,目前国内以华为为代表的AI芯片厂商与英伟达等国际先进水平对比还相对落后,软件生态的建设差距尤为明显。但是,随着管制升级,许多企业由原来的“国际采购”,转向“本地采购”或者“自研自用”,为我国本土芯片企业的发展创造了有利条件,潜在国产替代空间可期。

审核编辑:黄飞

-

2015年中国RFID行业市场规模将达373亿元2014-04-16 0

-

中国电动牙刷市场规模逐年上涨,湃睿PMDS-Fx传感器在电动牙刷上的应用了解下2022-12-08 0

-

未来5年无线充电设备市场规模将达135亿,你看好吗?2016-12-08 0

-

中国工业机器人制造业成全球最大应用市场2017-10-18 0

-

【亚派·趋势】2017年全球智能电网市场规模或超208亿美元2018-01-24 0

-

我国激光仪器产业现状:市场规模达上百亿元2018-02-09 0

-

5G建设光模块市场规模预测2020-03-24 0

-

物联网市场规模扩大对无线模组有哪些影响2021-02-02 0

-

中国电动牙刷市场规模逐年上涨,华秋助推湃睿PMDS-Fx传感器2022-12-08 0

-

2025年全球汽车连接器市场规模将达194.52亿美元?2023-05-22 0

-

2018年全年全球机器人产业市场规模超过298.2亿美元2019-01-08 3249

-

IDC:2018年全年中国GPU服务器市场规模为13.05亿美金2019-06-12 3873

-

2017-2023年中国公有云市场规模统计情况及预测2019-06-12 4058

-

中国云计算市场规模快速增加,未来仍有较大的赶超空间2021-03-06 2708

-

智能算力存在缺口,AI服务器市场规模持续提升2024-05-22 2422

全部0条评论

快来发表一下你的评论吧 !