射频电源结构及应用分析

电源/新能源

描述

射频电源是等离子体加工设备核心零部件

射频电源是产生等离子体的核心零部件,对等离子体加工设备的加工能力和加工效果影响很大。主要影响领域包括半导体中刻蚀、薄膜沉积、离子注入、清洗去胶等环节和光伏中薄膜沉积环节,射频电源的性能对形成的等离子体质量和稳定性至关重要,因此对于输出方式、输出效率、输出稳定性等都有极高要求,是半导体零部件中高技术壁垒的零部件之一。

射频电源价值约为设备成本12%,2022年射频电源国内市场空间约55亿元

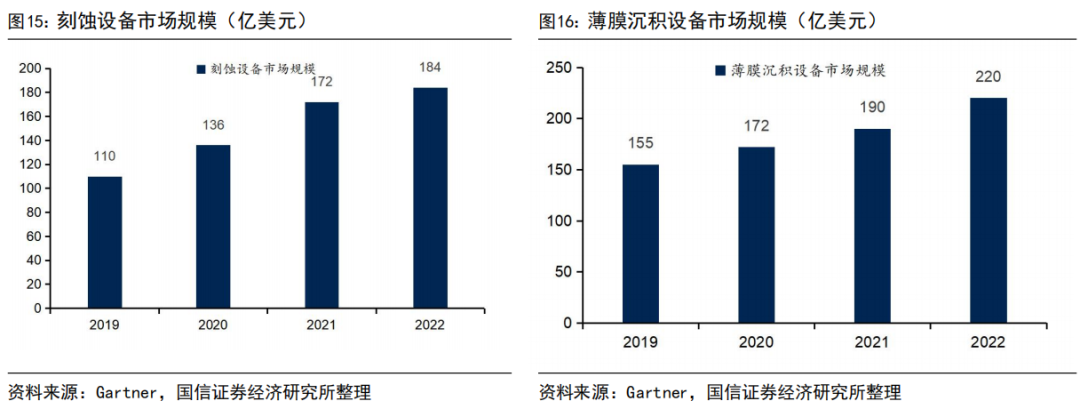

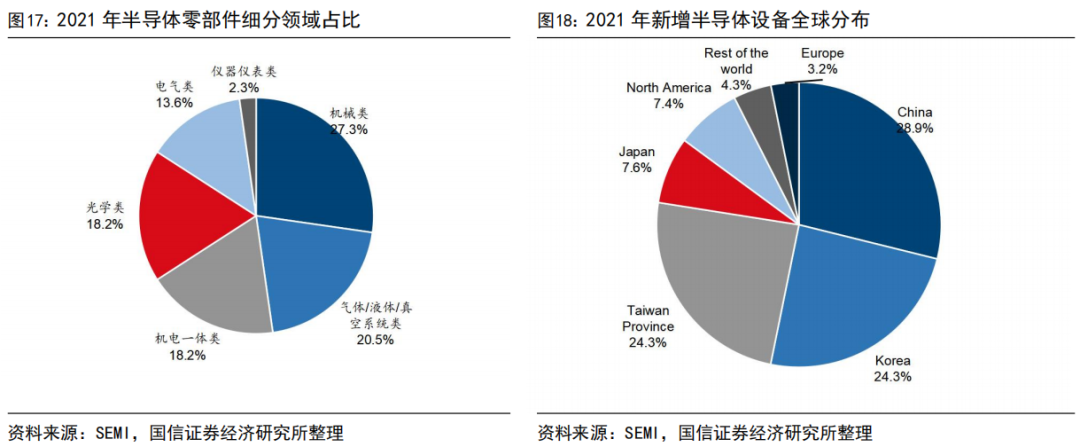

据SEMI统计,2022年全球刻蚀设备市场空间为184亿美元,全球薄膜沉积设备市场空间为220亿美元,射频电源价值量约占等离子体加工设备12%,计算可得对应射频电源市场规模约为26亿美元,考虑离子注入和清洗等环节,全球总空间约为30亿美元。SEMI统计2021年半导体设备国内销售额约占全球28.9%,国内市场空间约为60亿元。

射频电源主要被美商MKS、AE垄断,国产化率几乎为零

射频电源由于自身高技术壁垒和研发难度,国内市场长期被美商垄断,主要企业为美国 MKS Instrument (万国仪器)和Advanced Energy(先进能源工业),2021年 MKS Instrument 半导体业务(包含其他产品)的营业收入为18.29亿美元,Advanced Energy半导体业务(主要为射频电源)的营业收入为7.1亿美元。

中美贸易摩擦催化射频电源国产替代,英杰电气、恒运昌研发进度领先

美国BIS于2022年10月7日出台管制新规,管制措施适用于将美国设备或零部件出口到中国国内的特定先进逻辑或存储芯片晶圆厂,国产射频电源替代迫在眉睫。国内设备商和电源企业陆续开始研发合作,其中英杰电气和恒运昌的部分产品已经取得了一定的验证进度,有望成为国产射频电源的中流砥柱。

贸易摩擦加快设备国产替代,扩容射频电源市场

由于中美贸易摩擦,23-25年设备国产化率有望快速提升,国产射频电源市场有望迅速扩大。2022年国内设备国产化率约25%,对应国产射频电源空间约14亿元,我们预计,2025年设备国产化率有望超过50%,对应国产射频电源空间将超过30亿元,验证进度领先的射频电源企业有望率先受益。

相关企业

英杰电气、恒运昌(未上市)、武汉凡谷、神舟半导体(未上市)等。

风险提示

射频电源需求不及预期,产业链验证进度不及预期。

射频电源:等离子体加工设备的核心零部件

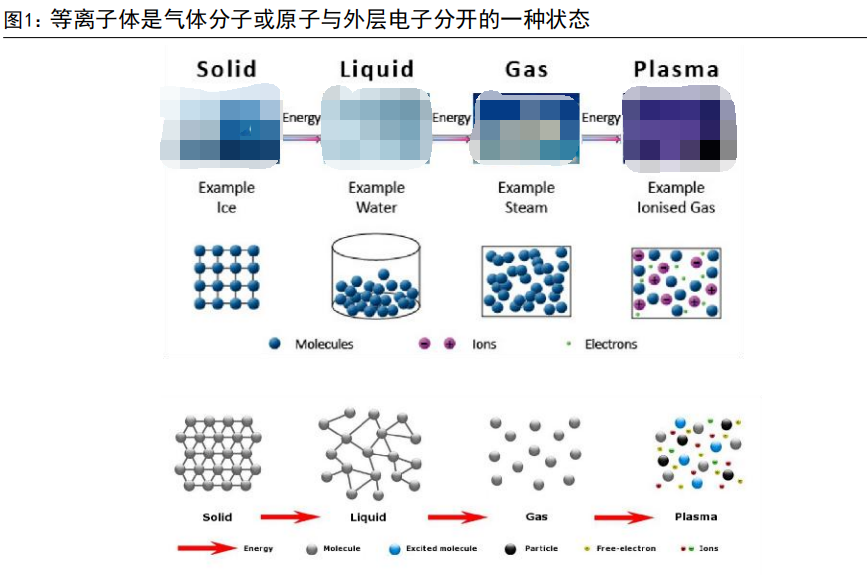

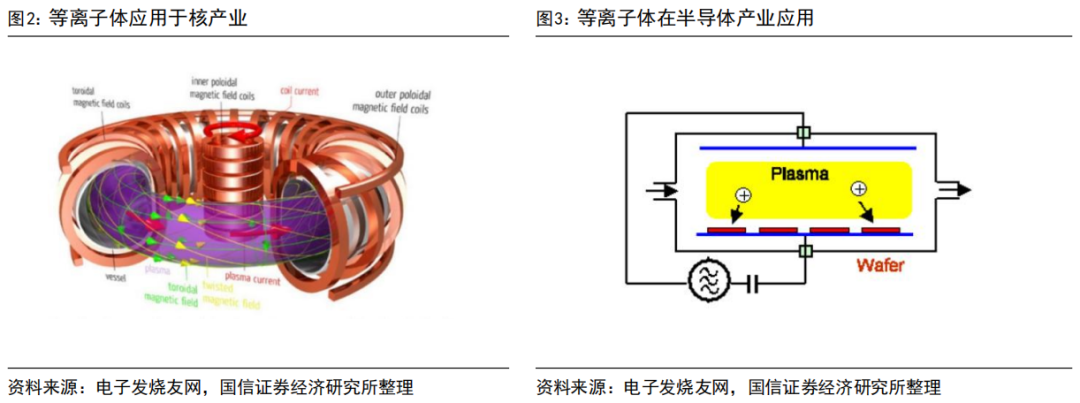

等离子体(Plasma)是等离子体加工设备的核心元素,是气体分子或原子与外层电子分开的一种状态,也称为物质的第四态。等离子体组成包含电子、离子、中性粒子及活性粒子、光子。形成方式包括强热和电磁场两种方式,存在形式通常也为两种,一是完全电离形式,主要存在于核产业;另一种是局部电离形式,电离率通常只有0.001%,主要应用于半导体制造。

射频电源(RF Generator)是等离子体加工设备的核心零部件。其工作原理是在密闭的真空压力容器内,利用真空泵获得一定的真空度,然后射频被馈入到真空室的两个基板之间,在两个极板之间产生一个变电场,气体在电场中被电离,产生相对应的离子,带电粒子被加速不断地碰撞气体分子产生级联效应,从而产生了等离子体。

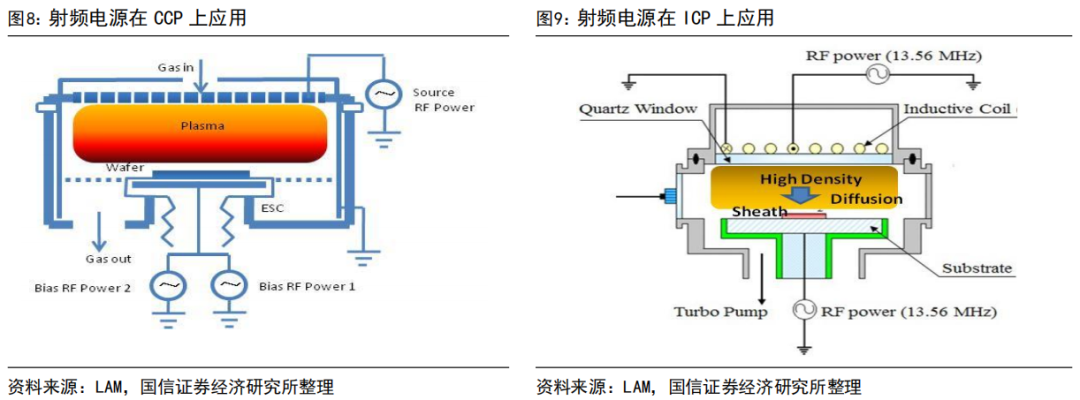

射频电源主要应用于半导体领域和光伏领域。射频电源主要应用于依赖等离子体进行微观精细加工的设备中,半导体中主要包括刻蚀(Etcher)、薄膜沉积设备(Thin film deposition)、离子注入设备(Ion implanter)和去胶机(Stripper);光伏中主要应用于Topcon、HJT和XBC等电池片生产中的镀膜环节,光伏电池片产线中镀膜设备价值占比达到了50%以上,对应的射频电源也有广阔的市场空间。

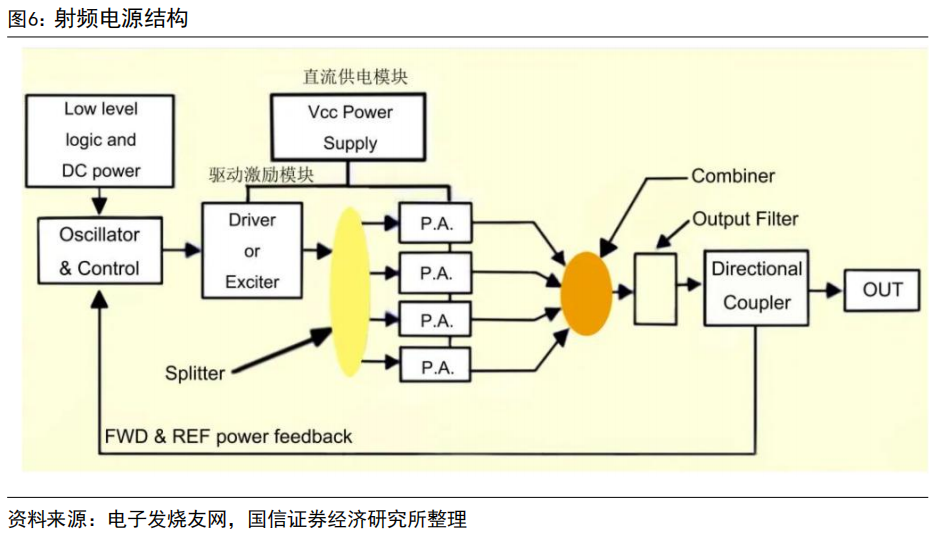

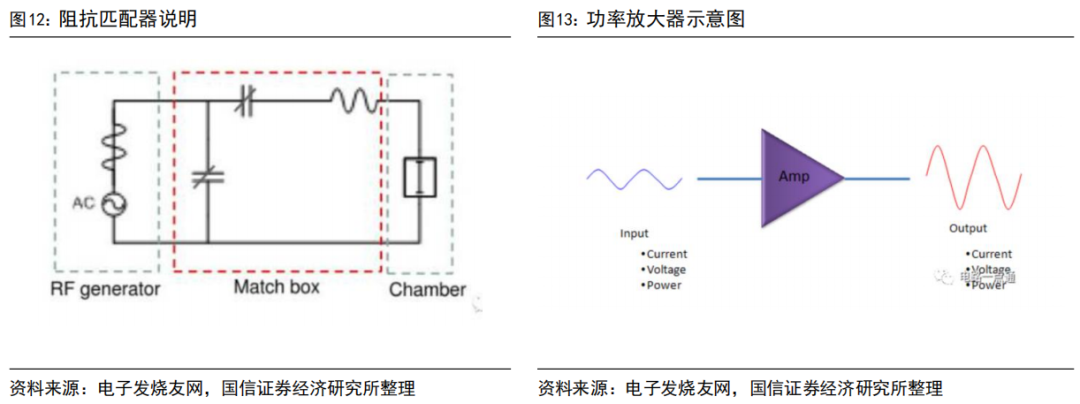

射频电源内部通常分为五大模块:AC-DC模块、DC-DC模块、DC-RF模块、PA模块和阻抗检测模块:AC-DC模块是将市电转变为直流电,为电源内部控制线路板供电;DC-DC模块调整直流电大小至适配使用;DC-RF模块为晶体震荡部分,产生正弦波信号,目前多用DDR数字模块;功率放大模块(Power Amplifier, PA)由固态晶体管组成,主要目的是把高频信号,进行功率放大,使得输出功率达到输出要求;阻抗检测模块主要为检测控制电路,通过高频测量电感检测入射功率、反射功率,把该信号提供给主控制板(FPGA核心计算单元核), 实现自动PID控制。此外还有射频互锁控制模块(Interlock):主要提供安全互锁功能,比如射频输出线互锁,高压互锁,射频输出互锁,过温互锁等控制功能。

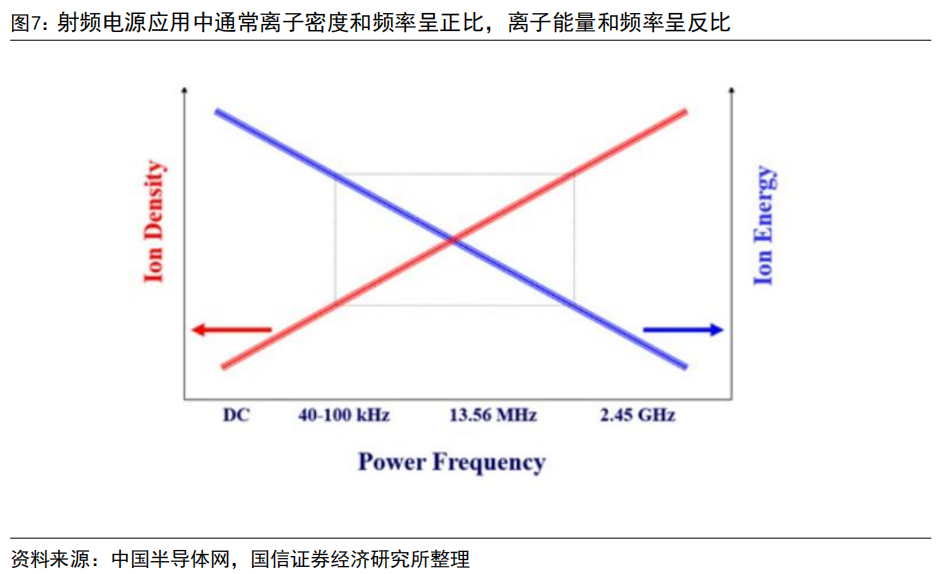

主流射频电源频率包括为400KHz、2MHz、13.56MHz、27.12MHz、40MHz和60MHz等。射频电源由于应用场景多样,按照频率和功率可分为不同型号。其中60MHz、40MHz和27.12MHz的射频多作为刻蚀机的Source源;400KHz和2MHz多用于Bias源;13.56MHz既可以做Source源,也可以做Bias源,应用范围最广。

射频电源两个主要应用场景是刻蚀设备和薄膜沉积设备。其中刻蚀设备单腔通常应用2-3台射频电源,1台高频电源作为Source源,用来产生等离子体;1-2台低频电源作为Bias源,用来给予偏压电场,给离子加速。高频电源作为Source源的好处在于能够使等离子体中粒子发生更多次碰撞,从而获得高密度粒子;低频作为Bias源更易于给到粒子更高的速度和动能,使离子有更强的轰击能力。

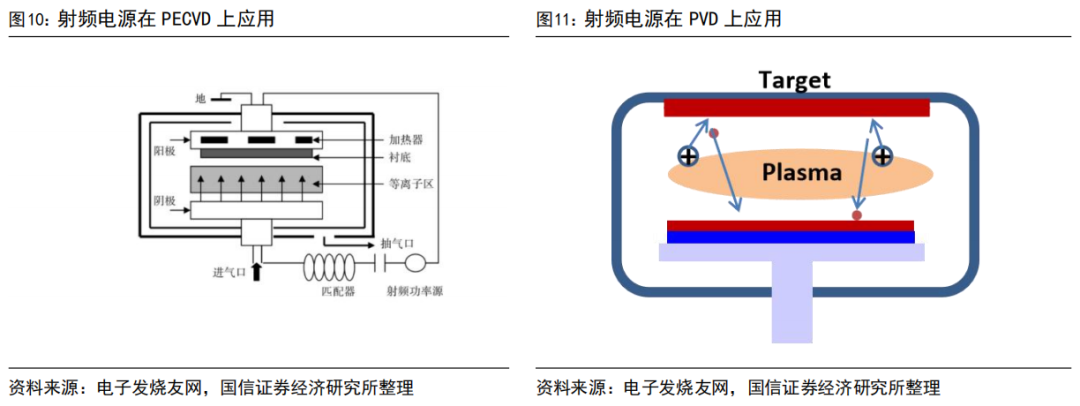

薄膜沉积设备是射频电源的另一主要应用。以PECVD为例,通常是将待沉积物质在射频作用下形成等离子体,再通过化学反应在硅片表面完成沉积;PVD中同样需要先形成等离子体,在反向电场的作用下加等离子体轰击到腔体上方靶材上,击落靶材粒子完成沉积;PEALD中同样应用等离子体来增强沉积能力。

射频电源技术壁垒高,软硬件研发均存在技术难点。由于刻蚀部分工艺需要射频电源做脉冲模式输出,既要求射频电源极好的控制能力,还要保证输出的稳定性和精确性,主要包括大功率下对应功率放大器的研发、应用阻抗压缩技术的宽频段研发、阻抗匹配算法的研发以及去除过冲的相位控制技术等,预计完全突破仍然需要一定时间的研发与迭代,国产射频电源任重而道远。

射频电源设备价值占比约12%,国内市场空间约60亿人民币

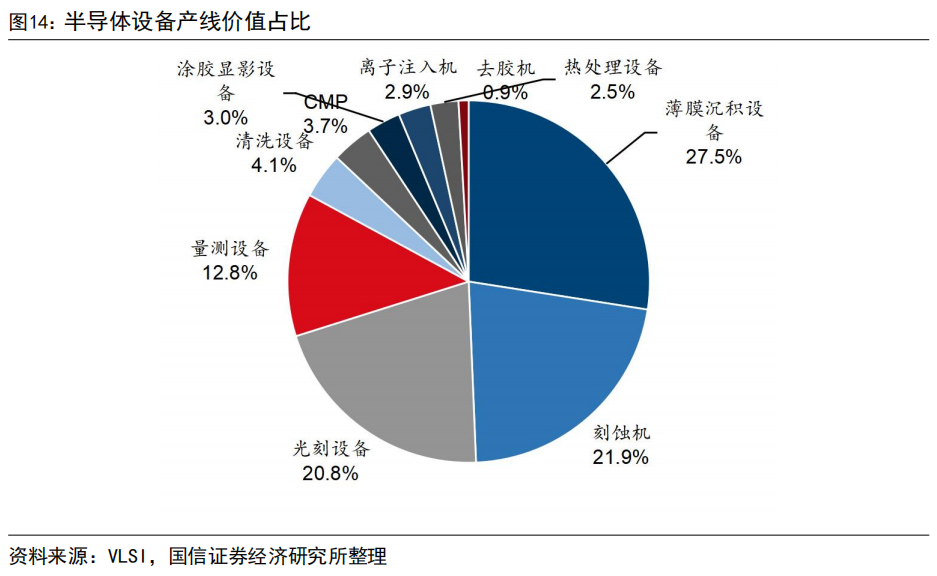

射频电源市场空间广阔。根据VLSI数据,薄膜沉积、刻蚀、离子注入机等等离子加工设备在整个生产线中价值占比超过50%,其中刻蚀设备和薄膜沉积设备价值均超过了20%。根据Gartner数据,2022年全球半导体刻蚀设备市场规模将达到184亿美元,2022年全球半导体薄膜沉积设备市场规模预计将达到220亿美元。

射频电源在设备成本价值占比约12%,单价与功率大小成正比。射频电源市场单价在10万至50万之间,高级电源如400k 50000W型号要百万元以上,通常射频电源在设备成本价值占比约12%,以此比例计算,刻蚀与薄膜沉积用射频电源全球市场空间约为26亿美元,结合离子注入和清洗,射频电源全球市场空间约为30亿美元。

国内空间约60亿人民币,国产射频空间随设备国产化率提升而扩容。据SEMI统计,2021年,半导体制造设备国内市场约占全球28.9%,以此比例计算射频电源国内市场空间约为60亿人民币左右。2022年设备国产化率约为20%,对应国产射频空间为12亿人民币,预计2025年设备国产化率将达到50%,国产化射频电源空间约30亿人民币以上。

射频电源是实现自主可控的关键零部件,美国制裁新规刺激射频电源国产替代需求。集成电路制造由于高精密性,对设备的尺寸精度控制能力、均匀性控制能力要求很高。我国集成电路制造起步较晚,在设备及关键零部件的研发程度上相较于国际一线设备厂商仍有差距,也成为了国外厂商制约我国芯片制造发展的一种手段。美国BIS于2022年10月7日出台管制新规,管制措施适用于将美国设备或零部件出口到中国国内的特定先进逻辑或存储芯片晶圆厂,主要是16/14nm以下节点的逻辑集成电路、128层以上的NAND存储器集成电路、18nm及以下的DRAM集成电路。射频电源也是“卡脖子”的关键零部件之一,是实现设备自主可控的必要条件,管制新规进一步催化我国半导体设备及零部件国产化趋势。

国产射频电源进展迅速,英杰电气、恒运昌验证领先。在中美贸易摩擦的背景下,我国等离子体加工设备商均面临供应链安全的“卡脖子”问题,国内设备商和国产零部件企业陆续开始研发合作,射频电源方面,国产电源厂商、英杰电气和恒运昌的部分产品已经取得了一定的验证进度,有望成为国产射频电源的中流砥柱。

相关公司

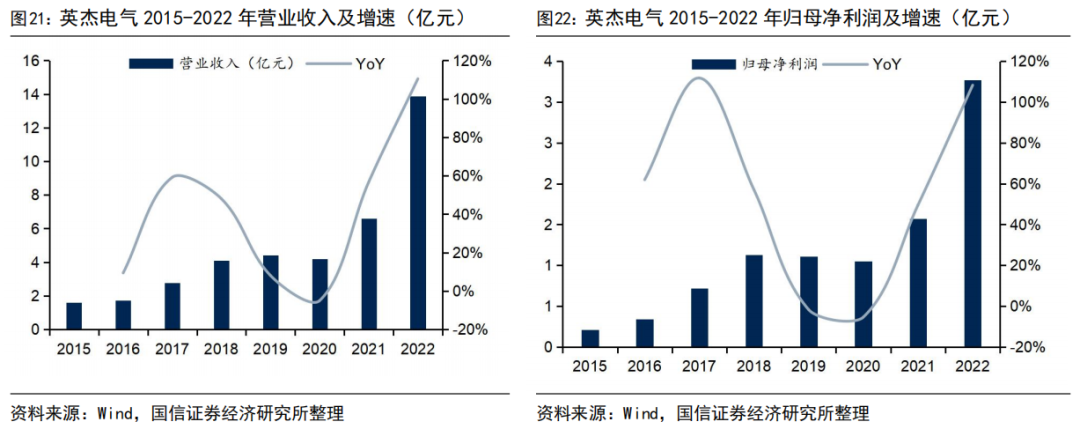

英杰电气(300820.SZ):英杰电气是国内电源管理的龙头企业,营收及净利润继续保持高增长。公司成立于1996年,2020年创业板上市,为国内中高端工业电源龙头企业。公司下游覆盖光伏(硅料、硅片电源)、泛半导体(集成电路、蓝宝石、碳化硅)、玻纤冶金等多个领域。同时,公司也有新能源车充电桩及储能领域布局。公司2022年营收12.83亿元(YoY +94.34%),归母净利润3.39亿元(YoY +115.47%),营收及净利润继续保持高增长,随着半导体用射频电源验证进度的逐渐落地,有望为公司打开第二成长空间。

恒运昌(未上市):深圳恒运昌真空技术有限公司创立于2013年,是一家集等立体电源系统研发、设计、生产制造、应用维护、技术进出口和国内外贸易为一体的国家高新技术企业。产品广泛应用于半导体、光伏设备、LCD设备、LED设备、生物工程设备、医药设备、玻璃深加工、卷绕镀膜和先进工业镀膜等领域。

审核编辑:黄飞

-

射频电路的结构和工作原理2021-10-27 0

-

开关电源拓扑结构分析2021-06-18 900

-

开关电源拓朴结构分析2009-12-10 0

-

射频电路的分析和设计.pdf2013-06-19 0

-

开关电源的射频传导发射分2013-07-14 0

-

频谱分析仪原理结构框图2018-09-18 0

-

电源地 信号地 模拟地 数字地 射频的分析与布局2019-06-27 0

-

应用于超高频无源射频标签的射频接口电路分析2019-07-26 0

-

ZigBee系统结构与射频性能分析测试方法2020-05-01 0

-

ZigBee系统结构与射频性能分析及射频测试方法2015-08-17 8066

-

一文详解射频流盘的概念和系统结构2020-03-23 3623

-

一些开关电源的拓扑结构详细分析2021-01-06 853

-

Buck开关电源拓扑结构分析2021-10-21 821

-

寡头垄断的射频电源2023-05-17 3886

-

射频电源参数有哪些 射频电源测试原理2024-01-10 567

全部0条评论

快来发表一下你的评论吧 !