CMOS图像传感器行业正在转型

MEMS/传感技术

描述

半导体芯片已成为汽车创新的支柱,存在于负责 ADAS 和智能驾驶的各种传感器中。安全功能。在这种动态背景下,成像技术变得至关重要,为 CMOS 图像传感器器件和相机模块制造商带来了光明的未来。

2024 年已经到来。Yole Group 的成像分析师回顾这一年并分析最新的技术和市场趋势。

汽车扩张背景下的市场动态成像

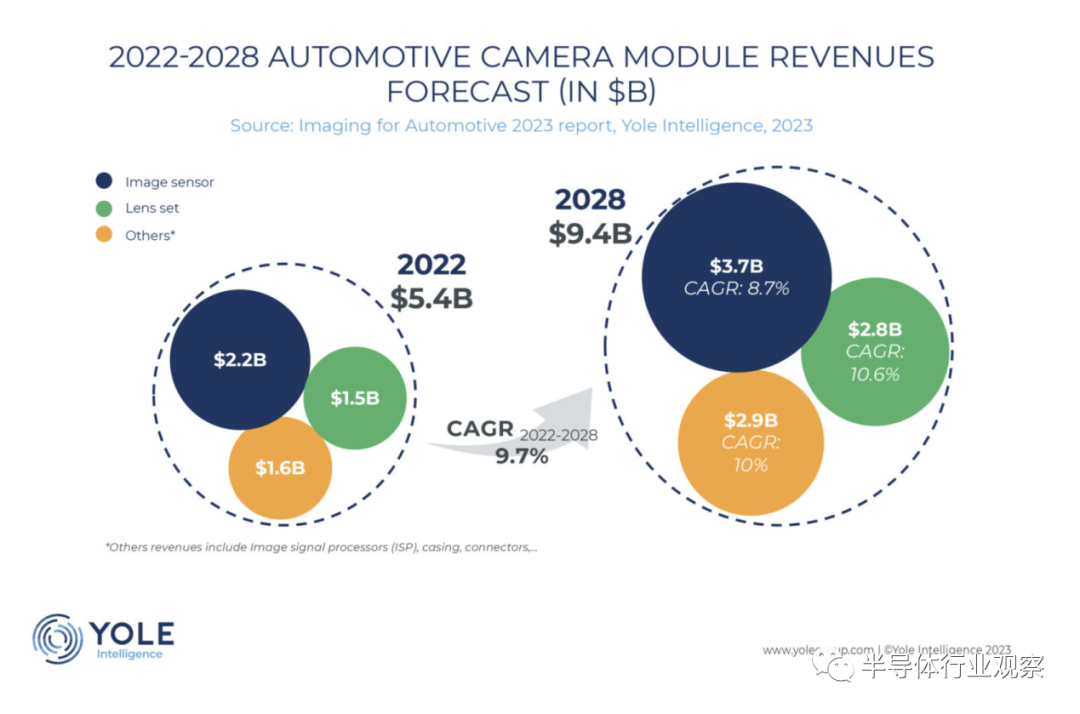

汽车是 CIS 的第二大市场,仅次于手机,2022 年约占总收入的 10%。CMOS 图像传感器现状行业报告,2022年汽车CIS的收入预计约为22亿美元,预计2022年至2028年复合年增长率为8.7%,预计达到37亿美元。

在Yole看来,这一增长是由欧洲、美国和中国法规强制执行的安全和自动化措施的迫切需求推动的,强调自动紧急制动 (AEB)、行人检测和驾驶员监控系统等应用。

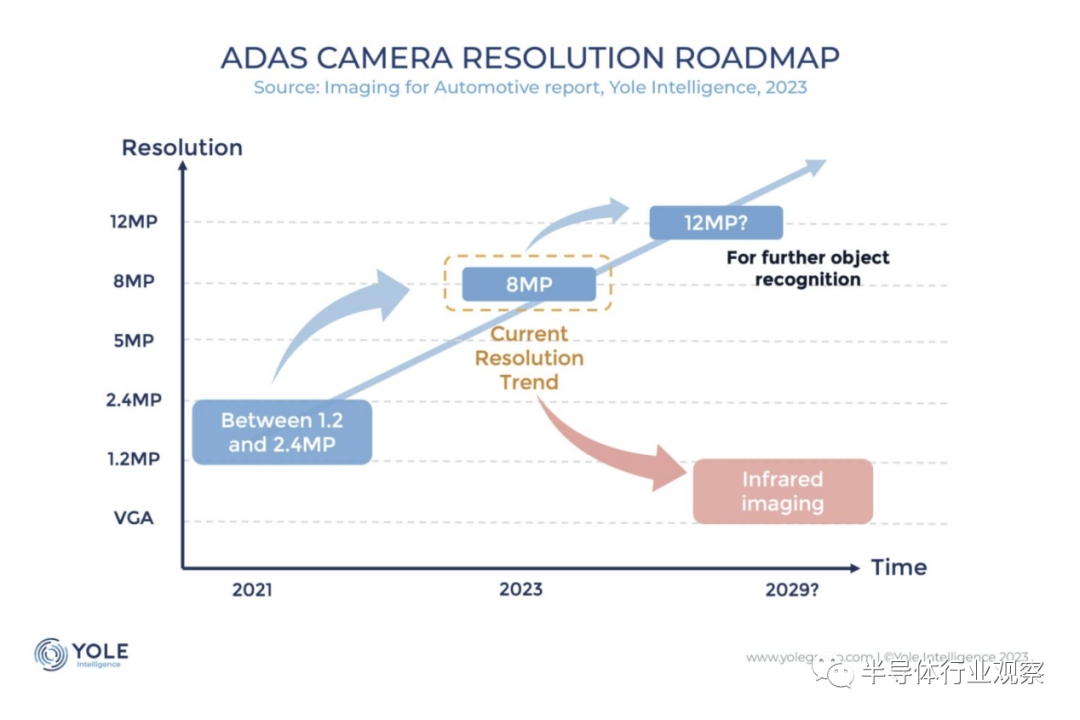

车辆自动驾驶技术的进步引起了人们的广泛关注,原始设备制造商 (OEM) 在专为高速公路高速行驶而设计的汽车中引入了“无需眼睛”的驾驶功能低于 60 公里/小时。然而,实现更高速的自主能力将需要更复杂的相机。这预计每辆车的平均摄像头数量将从 2022 年的 2.7 个增加到 2028 年的 4.4 个。这种演变也吸引了传统上专注于消费者等其他行业的公司寻求这些扩展机会。

抓住“车轮上的智能手机”机遇

转向汽车行业的另一个重要原因是移动和消费市场的停滞。预计未来几年这些行业的产量将会下降,促使成像领导者将注意力转向汽车领域,预计会有更强劲的增长潜力。

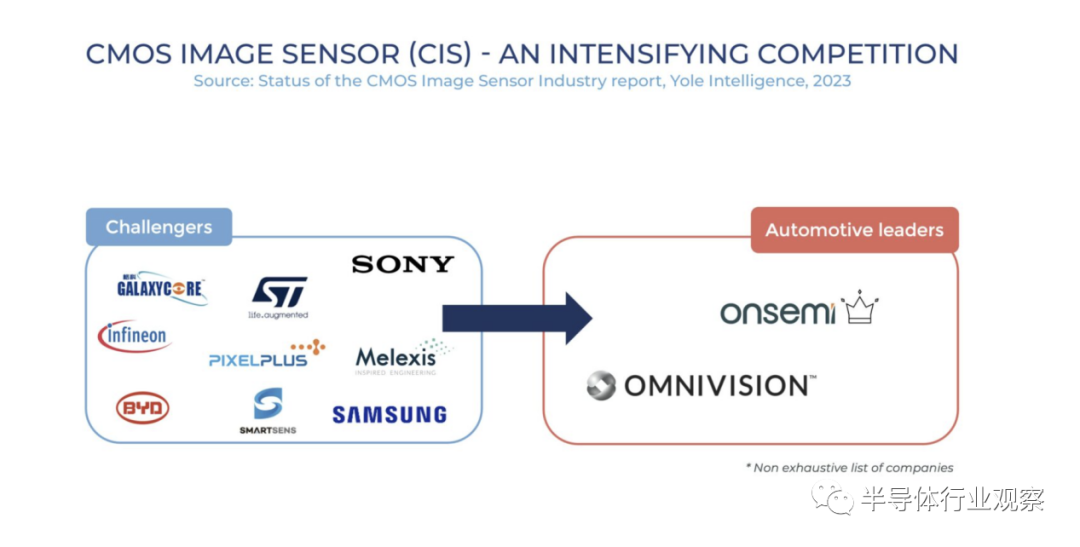

因此,多家图像传感器供应商迅速投资研发 (R&D),并增强了应对汽车市场的能力。这种行业转变在全球的各种举措中都很明显。在中国,格科微正在积极扩建其新的制造设施,以扩展到低端移动和行车记录仪产品之外的领域。与此同时,比亚迪半导体正在开发图像传感设备,而SmartSens则着眼于其CIS销售的增长,特别针对中国国内汽车市场。在欧洲,意法半导体正在扩大其用于车内监控应用的传感器解决方案和产品组合。

在最大的 CIS 厂商中,索尼报告称,2021 年至 2022 年其汽车 CIS 销量大幅增长,而三星也正在巩固其地位。两家公司都受益于拥有自己的晶圆厂,可以为客户解决芯片短缺的问题。再加上来自中国的Omnivision,这些玩家正在赢得市场份额,并希望威胁 Onsemi 的王位。

在相机模块层面,移动和消费市场的放缓正在导致生态系统的重组。这一转变鼓励原始设备制造商直接与下层供应商合作,包括传感器和零部件供应商。此外,舜宇光学和欧菲光等镜头和光学器件供应商正在改变策略,从仅提供光学器件过渡到开发完整的相机系统。

凭借严格的规格要求,成像领导者专注于提高产品价值并引入新技术以超越竞争对手。

Omnivision 和 Onsemi 正在像素设计层面带来创新,而索尼和三星则利用其消费类生产能力,通过新的汽车产品扩大其产品组合。

从停滞的消费市场到前景光明的汽车行业的转变正在刺激进一步的创新和投资,重塑成像领导者及其技术产品的格局,并涉及整个成像相机供应链。这一市场转型正在激发创新活动,以支持更高价值的产品,并将其引入汽车领域,使车辆成为新型“车轮上的智能手机”。

CMOS图像传感器行业正在转型

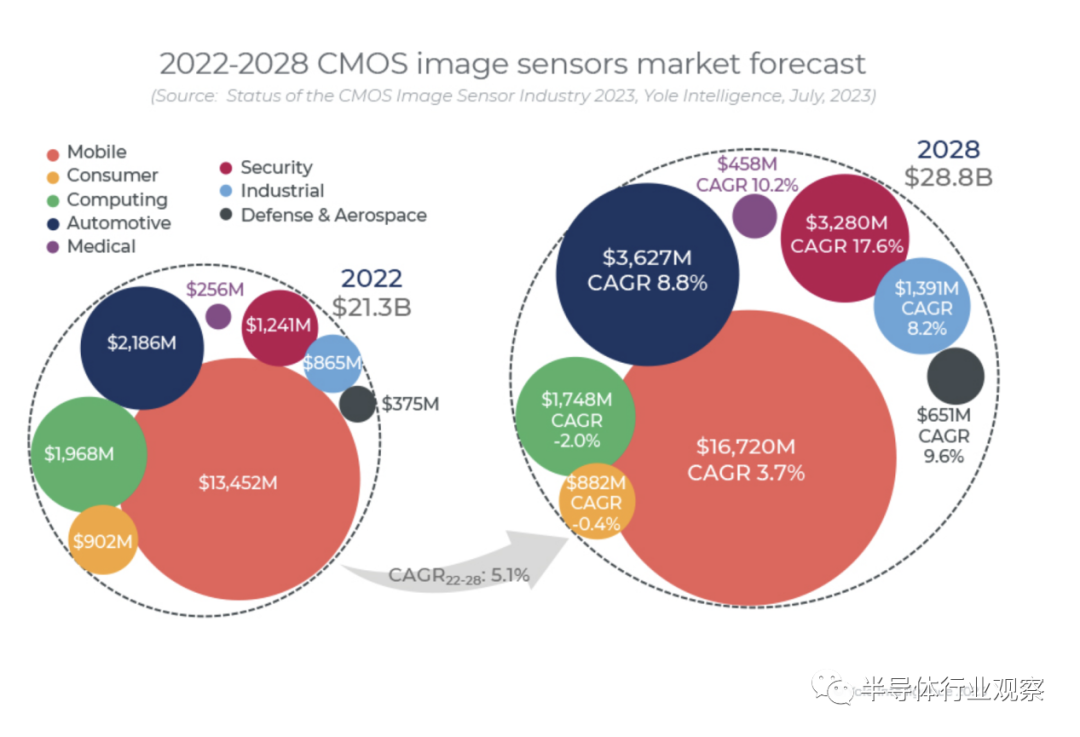

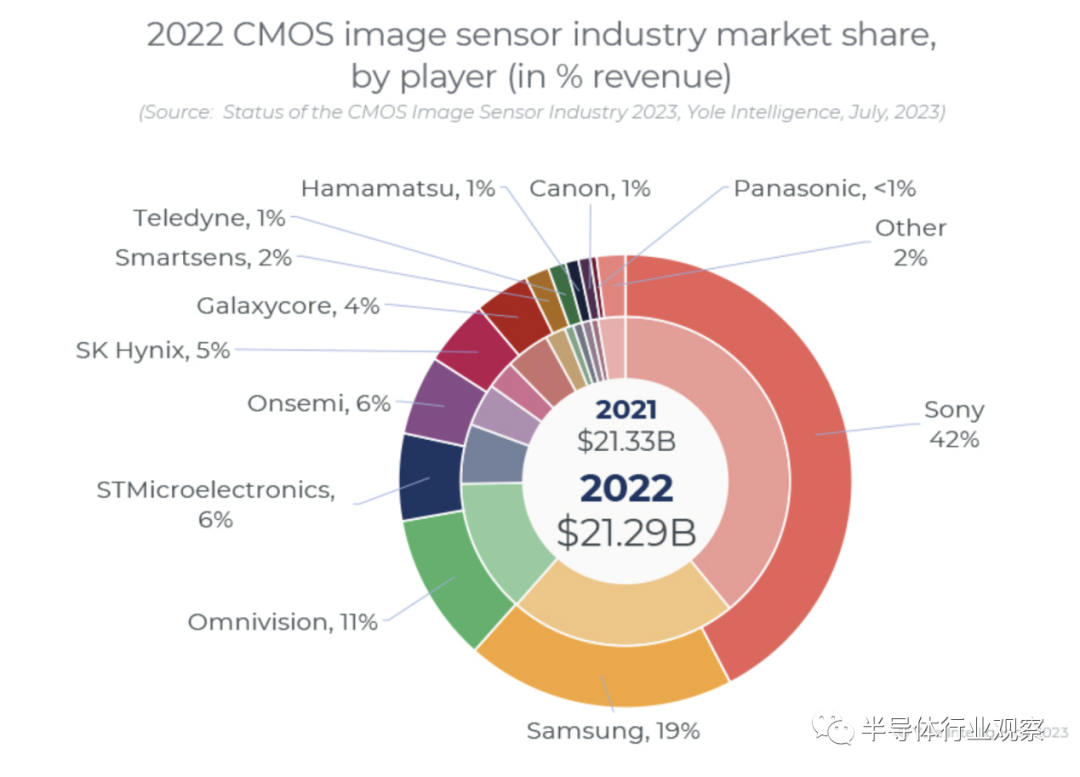

与前几年大幅增长相比,CIS 收入在 2022 年陷入停滞,达到213亿美元,持续软着陆。2022 年的总体通胀导致智能手机等消费品销售大幅放缓(-10%)。然而,更高端的 CIS 产品和新的传感机会将在未来几年维持移动 CIS 市场的发展。

在车内、观看和 ADAS 应用的推动下,汽车摄像头正在经历大幅增长,并受到安全法规的进一步推动。随着汽车、安全和工业 CIS 份额的不断增长,移动 CIS 市场的份额将继续下降,最终的产品组合将整体 ASP 维持在 3 美元以上。为此Yole下调了长期 CIS 预测,2022-2028 年收入复合年增长率为 5.1%,到 2028 年,CIS 收入应达到290亿美元。

索尼再次增强了其主导地位,而 Omnivision 的市场份额则有所回落,跌至新冠疫情之前的水平。三星也减少了其份额,这显然对 SK 海力士有利。在汽车和工业市场的推动下,Onsemi 迎来了非凡的 2022 年。在移动减速的背景下随着计算机市场的发展以及安全 CIS 市场最近的暂时下滑,CIS 中国供应商的目标是减少在这些市场的投资,同时在提供更高价值和平均售价的蓬勃发展的汽车和工业市场中获得市场份额。总体而言,我们正在持续进行投资,以确保产能或开发内部技术,作为获得进一步市场份额的战略愿景。

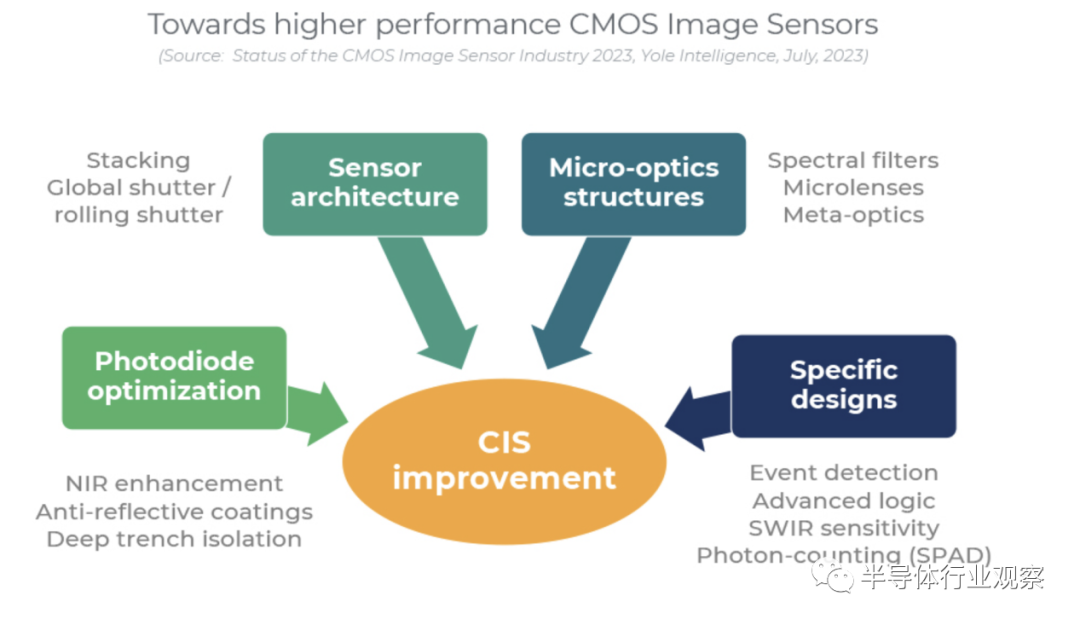

在消费市场停滞的背景下,大多数成像领导者都在努力提高 CIS 价值和性能,或将其产品组合定位于汽车或工业领域。业界仍在寻求更小的像素、更高的信噪比和更高的动态范围,同时降低功耗和传感器的物理占用空间。

索尼为其 Xperia 1 V 智能手机推出首款在单独层上配备像素晶体管的三重堆栈传感器,而 Omnivision 和意法半导体也在研究此类架构。从长远来看,低成本短波红外成像领域正在兴起,以满足消费者应用(例如跟踪相机、3D 传感、多光谱成像)的需求。基于事件的成像作为高速、低延迟和低功耗成像的解决方案而出现,因为它确保了合理的数据负载。佳能很快将推出首款适用于极低光照应用的基于 SPAD 的彩色相机。

虽然CIS过了一段苦日子,但最近又消息显示,整个行业对未来有了很高的期望。

审核编辑:黄飞

-

CCD和CMOS图像传感器的比较2015-09-06 0

-

CMOS图像传感器简议2018-10-29 0

-

基于CMOS图像传感器的视频采集系统设计2018-11-01 0

-

安森美半导体CMOS图像传感器方案2018-11-05 0

-

CMOS和CCD图像传感器技术讲解2018-11-07 0

-

新型CMOS图像传感器设计2018-11-14 0

-

IBM进军CMOS图像传感器2018-11-19 0

-

IBM将提供CMOS图像传感器代工服务2018-11-20 0

-

CMOS有源像素传感器的图像质量怎么提高?2019-09-04 0

-

思比科系列CMOS图像传感器怎么样?2019-10-12 0

-

cmos图像传感器的应用2020-06-20 0

-

基于CMOS技术的图像传感器2020-08-10 0

-

CMOS图像传感器的特点是什么?2021-03-06 0

-

如何去提高CMOS图像传感器的图像质量?2021-04-20 0

-

CMOS图像传感器,CMOS图像传感器是什么意思2010-03-02 2852

全部0条评论

快来发表一下你的评论吧 !