全球移动通信市场,正在经历哪些新变化?

描述

2023年已经结束了。回顾这一年的全球移动通信市场,如果让我用一个词来总结,那就是——“厚积薄发”。

从表面上来看,似乎并没有什么大事情发生。但实际上,平静的湖面之下,却是一片波涛汹涌、风云激荡。

无论是消费互联网领域,还是行业互联网领域,通信网络都在快速生长。围绕网络的数字应用场景越来越多,网络的流量也在急速增加。

以5G为代表的高品质网络,不仅给人们带来了愉悦的数字生活体验,更推动了全行业的数字化转型浪潮。

口说无凭,我们还是以数据说话。

就在不久前,爱立信发布了最新的《爱立信移动市场报告(2023年11月)》(以下简称“《报告》”)。爱立信的这份报告,每半年发布一次,对全球移动市场的现状和发展进行分析,数据非常详实,是ICT行业重要的研究参考资料。

接下来,我就基于自己的观察,结合《报告》的数据,介绍一下2023年全球移动通信市场的整体趋势,以及5G、FWA、物联网等热点领域的发展情况。

1►

全球5G:稳中有升,亮点频现

大家对国内5G的发展情况应该是比较了解的。

2019年,中国5G正式商用。经过四年的发展,我们已经取得了举世瞩目的成绩,不管是在基站数量上,还是用户规模上,都稳居全球首位。

我们站在更高的维度,看看全球的5G发展情况。

根据《报告》所提供的数据:

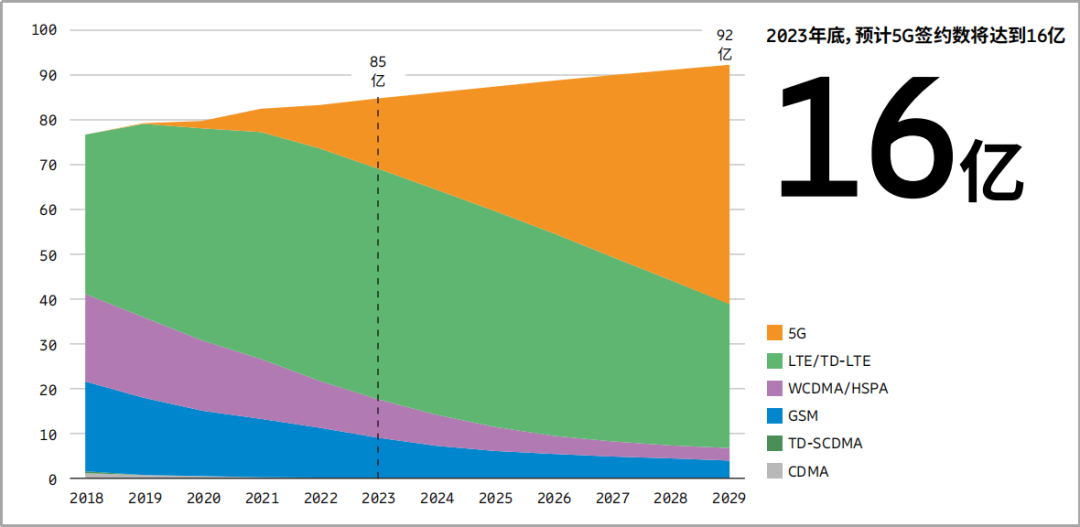

目前,全球约有280家运营商推出了5G商用服务。2023年,全球5G签约数增加了近6亿,年底预计将达到16亿,占移动签约总数的18%。到2029年,全球5G签约数预计将超过53亿,占比提升到58%。2023年底,全球5G人口覆盖率将达到45%,预计到2029年将增加到约85%。

移动签约数发展趋势(按技术划分)

来源:《爱立信移动市场报告(2023年11月)》

基于这些数据,我们可以看出,5G的发展势头非常强劲,普及率在不断提升。

移动互联网的流量型业务(游戏、视频、直播等),推动了人们对手机高性能连接的需求。5G作为目前最先进的移动通信技术标准,在频谱效率、网络指标等方面拥有绝对优势,是全球运营商建设网络的首选。

除了高速率之外,5G的低时延、高可靠、大连接特性,以及对网络切片的支持,对行业互联网市场有很强的吸引力。运营商选择5G,也是为了给开拓政企市场奠定基础,创造新的收入来源,获得更多投资回报。

5G的发展浪潮,还有几个细节非常值得关注。

首先,经济欠发达地区5G建设明显加速。

5G网络建设需要投入大量的资金。一直以来,我们都以为只有经济较为发达的国家和地区,才会积极建设5G。但事实上,根据数据显示,很多经济欠发达地区的5G普及速度,正在明显加快。

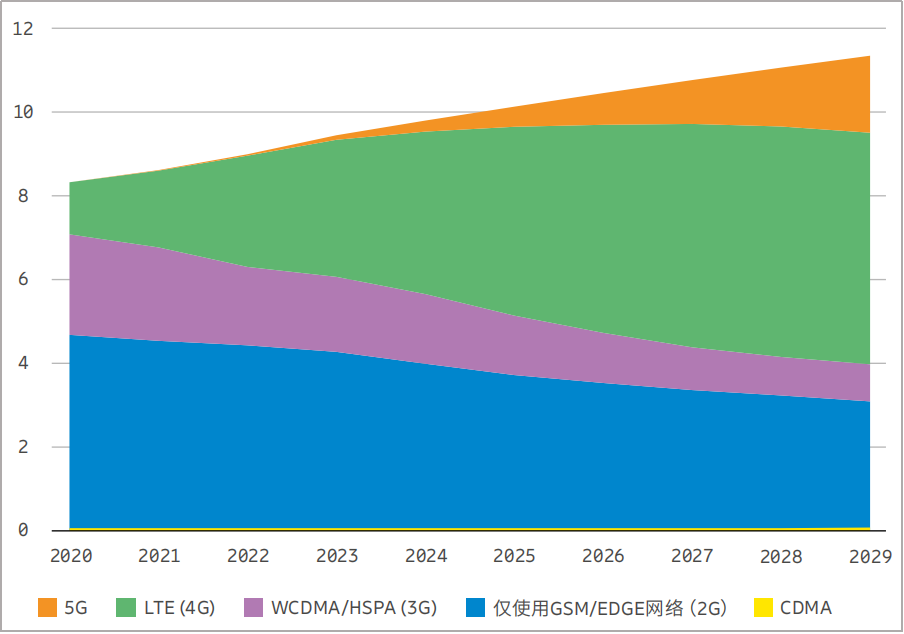

以撒哈拉以南非洲地区为例,根据《报告》的数据,2023年至2029年期间,该地区5G签约数的年增长率,将达到60%。

撒哈拉以南非洲地区移动签约数(按技术划分,单位:亿)

来源:同上

在资金紧张和高通胀的背景下,该地区之所以能够有如此高的发展速度,还是因为来自用户侧的需求非常旺盛。

该地区以年轻人为主,社区更具活力,也蕴藏着巨大的经济发展潜力。他们需要数字技术,弥补数字鸿沟,不仅可以活跃经济贸易,也可以改善教育、医疗等方面的不足。

由5G等前沿数字技术带来的数字红利,将大大提升当地的生活水平,更可以维持区域的稳定发展。因此,得到了当地国家政府的大力支持,并给予资金和频谱上的支持。

其次,是5G FWA应用的强势崛起。

FWA(固定无线接入)服务,是过去几年全球移动通信市场的一个增长亮点。

作为有线光纤宽带的重要补充和替代,FWA可以帮助运营商快速实现面向客户的宽带业务服务。基于5G的FWA,在带宽速率和容量上有更大的提升,更适合为区域内用户提供高品质网络连接。

很多人甚至认为,FWA已经成为5G最典型的应用场景。

来自《报告》的数据和观点,也充分说明了全球运营商对FWA商业价值的认可:

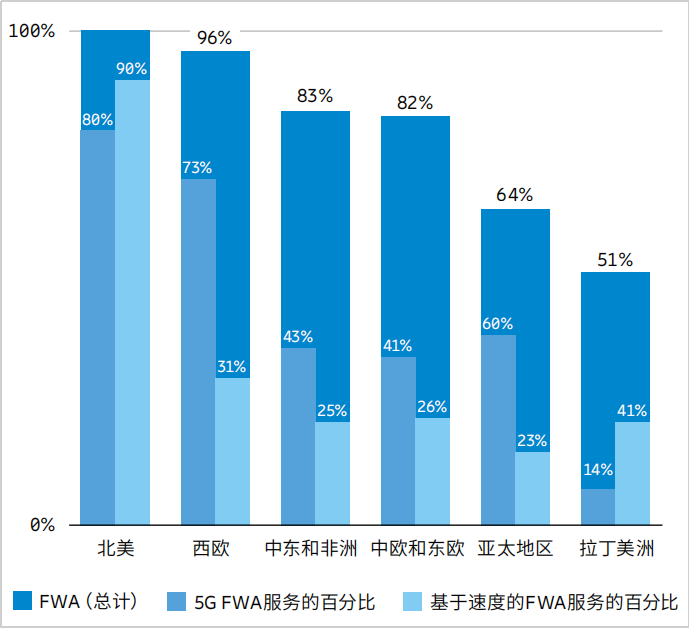

目前,全球约有80%的移动运营商,已经开始提供FWA服务。提供5G FWA服务的,有121家运营商。5G FWA CPE的出货量,预计在2023年将增长86%,达到1389万台,占总出货量的48%以上。

预计到2029年底,FWA连接数增至3.3亿。其中,预计近85%来自5G FWA。

2023年各地区运营商对FWA服务的提供情况

来源:同上

第三,5G部署技术路线的趋势。

全球5G部署,还有两个显著的技术趋势。一是中频段的关注度增加,二是5G SA组网占比提升。

经过这几年的网络建设验证,中频段被认为是提供5G体验的最佳选择。这个频段不仅有良好的覆盖能力,也有不错的网络容量,更具均衡性,更符合运营商建网的需求。

中国的5G中频建网,就是一个典型的成功案例。我们国内主要依赖中频,已经实现了95%的人口覆盖率。

在国际上,越来越多的运营商开始建设基于中频段的5G网络。2023年底,全球5G中频人口覆盖率将达到30%。

5G SA/NSA组网方面,目前全球5G网络主要以NSA(非独立)组网为主。全球280家5G运营商中,只有40多家运营商在公共网络中部署或推出了5G SA(独立)组网。

NSA并不能完全发挥5G的优势,包括对5G原生语音(VoNR)、网络切片等服务的支持。在网络资源控制能力上,包括明确的QoS和增强服务定制能力方面,NSA也远远不如SA。

为了充分释放5G的能量,全球运营商开始加速NSA向SA的转型。5G SA网络的整体占比,将会有明显的提升。

2►

蜂窝物联网:新旧交替,格局变幻

2023年全球移动通信市场的另一个看点,是物联网。

“万物互联”是建设数字社会的一个重要前提。终端具有连接能力,才能够成为数字世界的神经末梢节点,反馈数据并接收控制。

在过去的几年,我们看到,在各类通信技术的加持下,全球物联网连接数在迅猛增长。在智能家居、工业制造、交通物流、能源电力等各个领域,物联网发挥着越来越重要的作用,也创造了巨大的价值。

在这些连接中,有很大一部分,是来自于蜂窝物联网连接,特别是以NB-IoT/Cat-M为代表的大规模物联网技术。

这些技术具有低复杂度、低成本、电池寿命长等特点,在世界各地广泛普及。

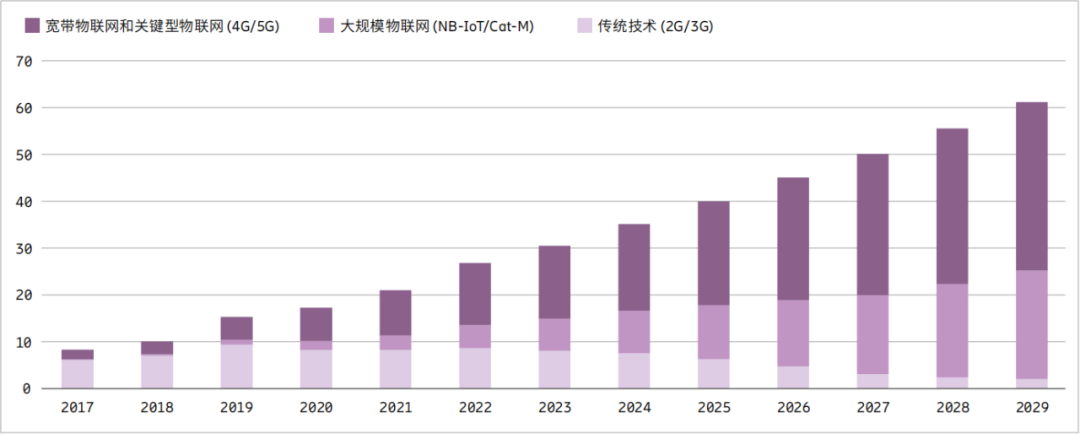

《报告》显示,在全球范围内,已有128家运营商部署或推出NB-IoT商用网络,60家已推出Cat-M。蜂窝物联网连接的总数量,在2023年底预计达到30亿左右。

蜂窝物联网连接的数量发展趋势(亿)

来源:同上

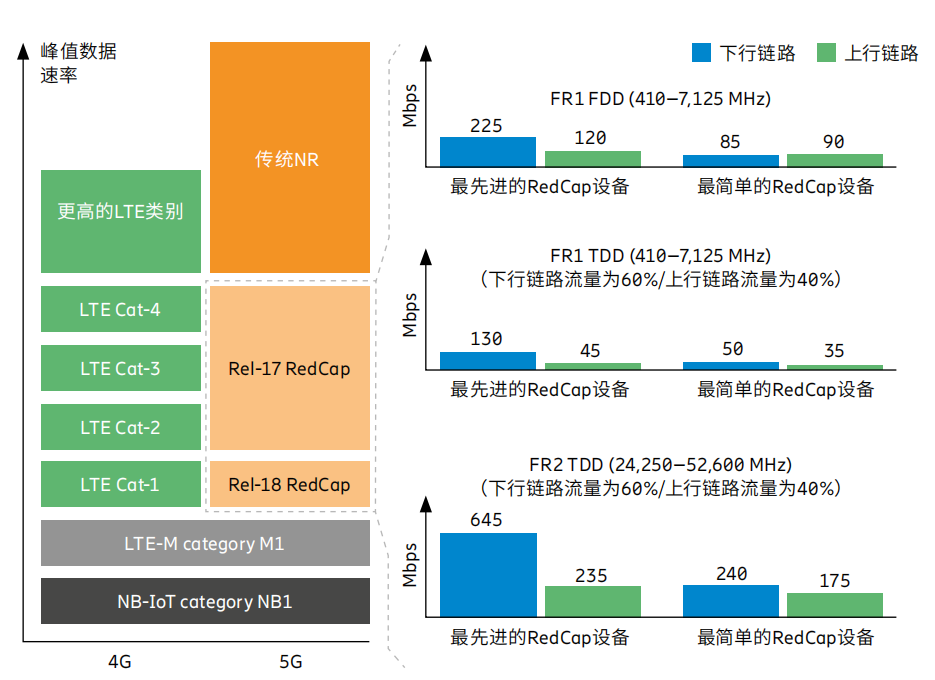

随着2G/3G在全球范围内的陆续退网,全球蜂窝物联网的连接类型占比也将发生变化。3GPP R18版本即将正式冻结,一种新型的蜂窝物联网技术将全面走向商用,那就是轻量化的5G——RedCap。

过去一年里,RedCap已经吸引了不少眼球。它拥有与LTE Cat.4相接近的连接速率,但是时延更低,能效和频谱效率更高。此外,它还支持增强定位和网络切片等特性,这是垂直行业用户非常看重的优势。

RedCap有利于实现成本和效益的平衡。《报告》也预测,它将在2024年全面走向商用,并大量应用于可穿戴设备、低成本路由器、摄像头、高端量表、FWA设备等场景。

RedCap设备的峰值数据速率

来源:同上

3►

绿色低碳:行业共识,目标可期

最后我要说的一个趋势,就是ICT基础设施的绿色化发展。

ICT基础设施是发展数字经济和推动数字化转型的前提。我们看到这些设施在赋能产业升级时所发挥的作用,但是,我们也不能忽视它们背后的碳排放代价。

目前,ICT行业在使用阶段消耗了全球电力的约4%,相当于2020年全球温室气体(GHG)排放的约1.4%。2020年,ICT行业的碳足迹估计为7.63亿公吨(Mt)二氧化碳当量(CO2e)。

想要人类以可持续的方式发展下去,我们就必须重视ICT行业的碳排放问题,努力减少碳足迹。

值得庆幸的是,ICT行业早已开始采取行动。例如,进一步提升可再生能源的使用比例,引入更先进的技术标准,替换老旧的高能耗技术,采用新型节能材料和技术,等等。

这些行动举措,有效减缓了碳排放的增长,降低了每个ICT签约所带来的碳足迹。

《报告》针对2030年ICT行业碳足迹给出了乐观的预测——虽然总体的电力消耗将不可避免地增加,但碳排放将会减少。净零排放的目标实现,并非遥不可及,而是希望很大。

4►

最后的话

总而言之,我们可以看到,全球移动通信市场仍然在以自己的节奏向前发展。5G等基础设施的建设,在有条不紊地向前推进。网络的普及率和渗透率,也在持续攀升。

网络的建设,是一个长期过程。我们把网络建好,其实就是在搭建舞台,为应用和创新服务。5G的持续演进,势必会让这个舞台变得更加完美,从而推动下一波创新浪潮。

研究数字科技,推进数字基建,发展数字应用,是整个ICT行业的长期使命,也是一项艰巨的任务。面向2024年,ICT行业又会带来怎样的精彩?让我们拭目以待!

-

全球半导体市场进入供大于求的局面2013-01-30 0

-

尧远通信科技选用赛肯通信和意法半导体合作开发的CLOE IoT平台为全球市场开发追踪设备2018-02-28 0

-

移动通信未来的发展2019-06-27 0

-

浅析蜂窝移动物联网2019-07-10 0

-

NFC助力移动支付市场的增长2019-07-12 0

-

基于4G和Beyond 3G的新一代移动通信系统讨论2019-07-17 0

-

全球卫星定位导航系统由什么组成?2019-09-29 0

-

哪些因素推动着市场格局不断变化2021-01-15 0

-

移动通信基础总结 精选资料分享2021-07-27 0

-

2009年全球无线通信市场5大趋势预测2008-12-27 317

-

基于4G和Beyond 3G的新一代移动通信系统详解2017-12-12 1772

-

台积电在美国投资布局规划如期进行,未有新变化2020-11-05 1275

-

5G移动市场风云变化 美光尖端存储芯片发力四大应用市场2021-04-15 52742

-

智能变频市场新变化(一)2023-04-25 396

-

软通咨询:应对市场新变化,跑出数驱新速度2023-06-21 331

全部0条评论

快来发表一下你的评论吧 !