2023年中国光刻胶行业市场前景及投资研究报告

描述

光刻胶又称光致抗蚀剂,是指通过紫外光、电子束、离子束、X射线等的照射或辐射,其溶解度发生变化的耐蚀剂刻薄膜材料,是半导体制造中使用的核心电子材料之一。

伴随着晶圆制造规模持续提升,中国有望承接半导体光刻胶产业链转移。

01光刻胶定义

光刻胶,也被称为“光致抗蚀剂”,是一种用于光刻的载体介质,它可以利用光化学反应将光信息在光刻系统中经过衍射和过滤后转化为化学能,从而将微细图形从掩模版转移到待处理的基板。

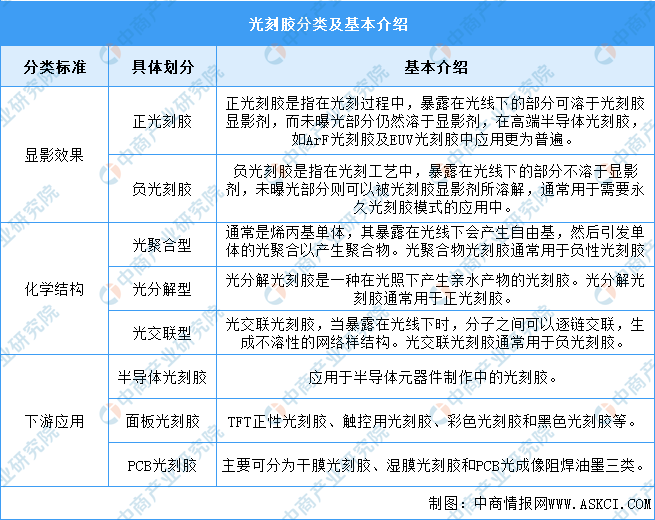

按显影效果不同,光刻胶可分为正光刻胶和负光刻胶;按化学结构不同可分为光聚合型、光分解型和光交联型;按下游应用可分为半导体光刻胶、面板光刻胶、PCB光刻胶。具体如图所示:

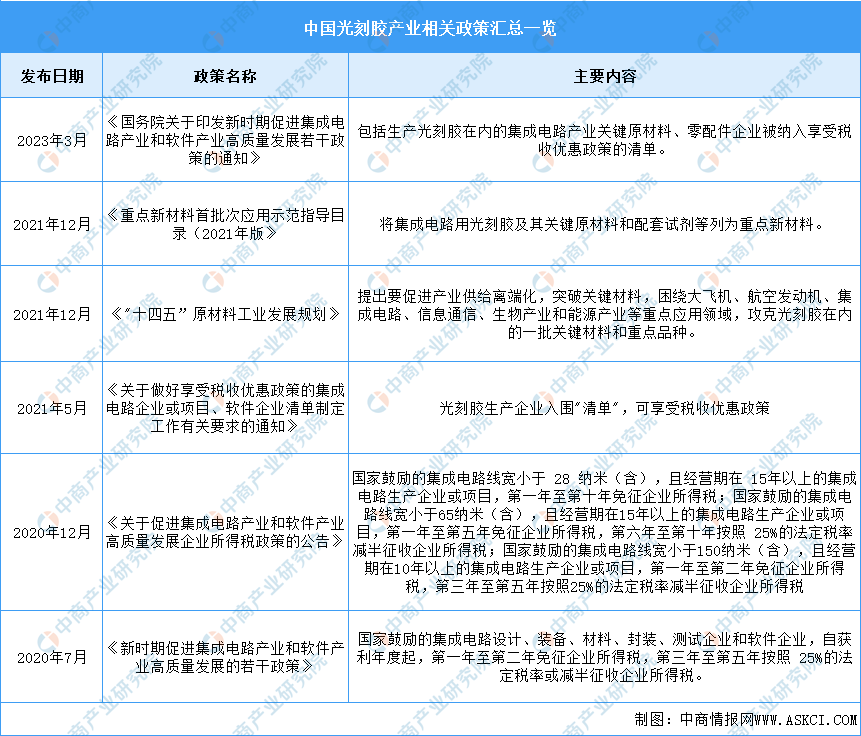

02光刻胶行业发展政策

近年来,光刻胶行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策支持光刻胶行业发展,为光刻胶行业的发展提供了良好的环境。中国光刻胶行业具体政策如下:

03光刻胶行业发展现状

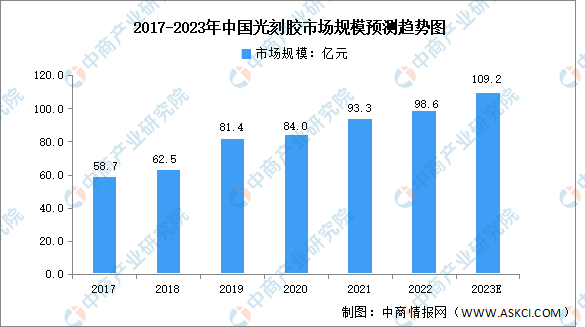

1.市场规模

目前,我国光刻胶产业链雏形初现,从上游原材料、中游成品制造到下游应用均在逐步完善,且随着下游需求的逐渐扩大,光刻胶市场规模显著增长。中商产业研究院发布的《2024-2029全球及中国光刻胶和光刻胶辅助材料行业发展现状调研及投资前景分析报告》显示,我国光刻胶市场规模由2017年58.7亿元增至2022年98.6亿元,年均复合增长率为10.9%。中商产业研究院分析师预测,预计2023年我国光刻胶市场规模可达109.2亿元。

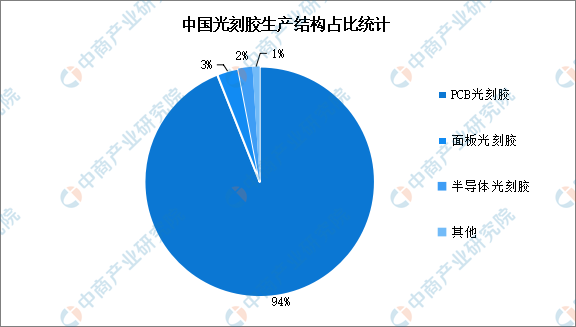

2.产品结构

光刻胶可以分为面板光刻胶(LCD光刻胶)、PCB光刻胶和半导体光刻胶(芯片光刻胶),其中半导体光刻胶生产难度较高。全球光刻胶产品占比中,三种光刻胶生产结构较为均衡,相比之下,我国光刻胶行业发展起步较晚,生产能力主要集中在PCB光刻胶等中低端产品,其中PCB光刻胶占比达94%,而半导体光刻胶等高端产品仍需大量进口,自给率较低。未来随着光刻胶企业生产能力的提高,我国光刻胶生产结构将会进一步优化。

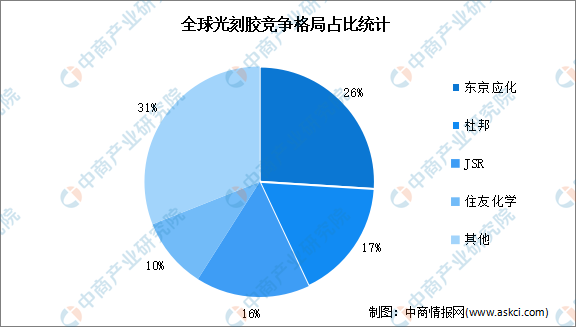

3.竞争格局

光刻胶市场被东京应化、杜邦、JSR、住友化学等国外巨头所垄断,日企在全球光刻胶市场中占据重要地位。其中,东京应化市场份额占比最高达26%,杜邦、JSR、住友化学市场份额占比分别为17%、16%、10%。

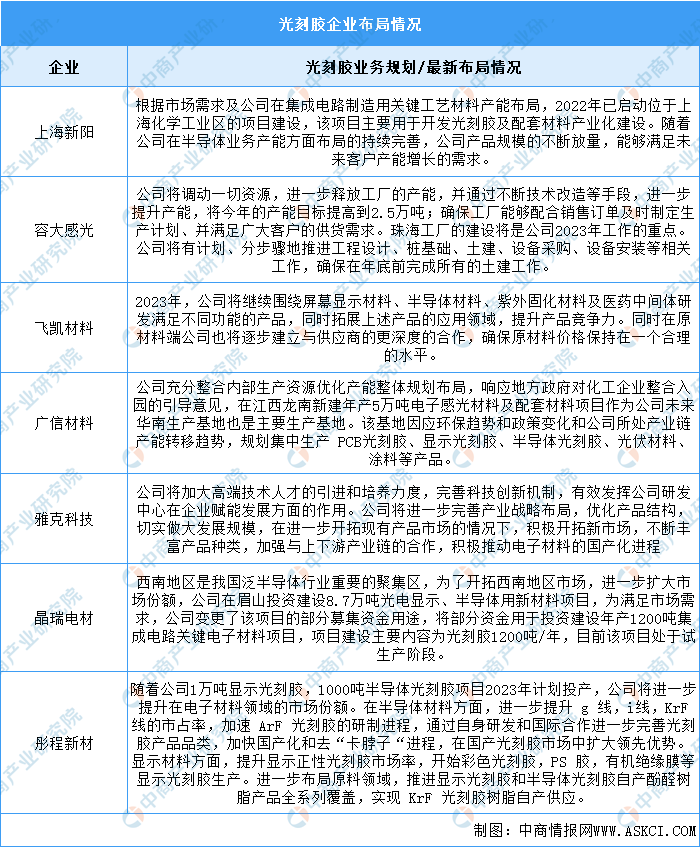

4.企业布局情况

以上信息仅供参考,如有遗漏与不足,欢迎指正!

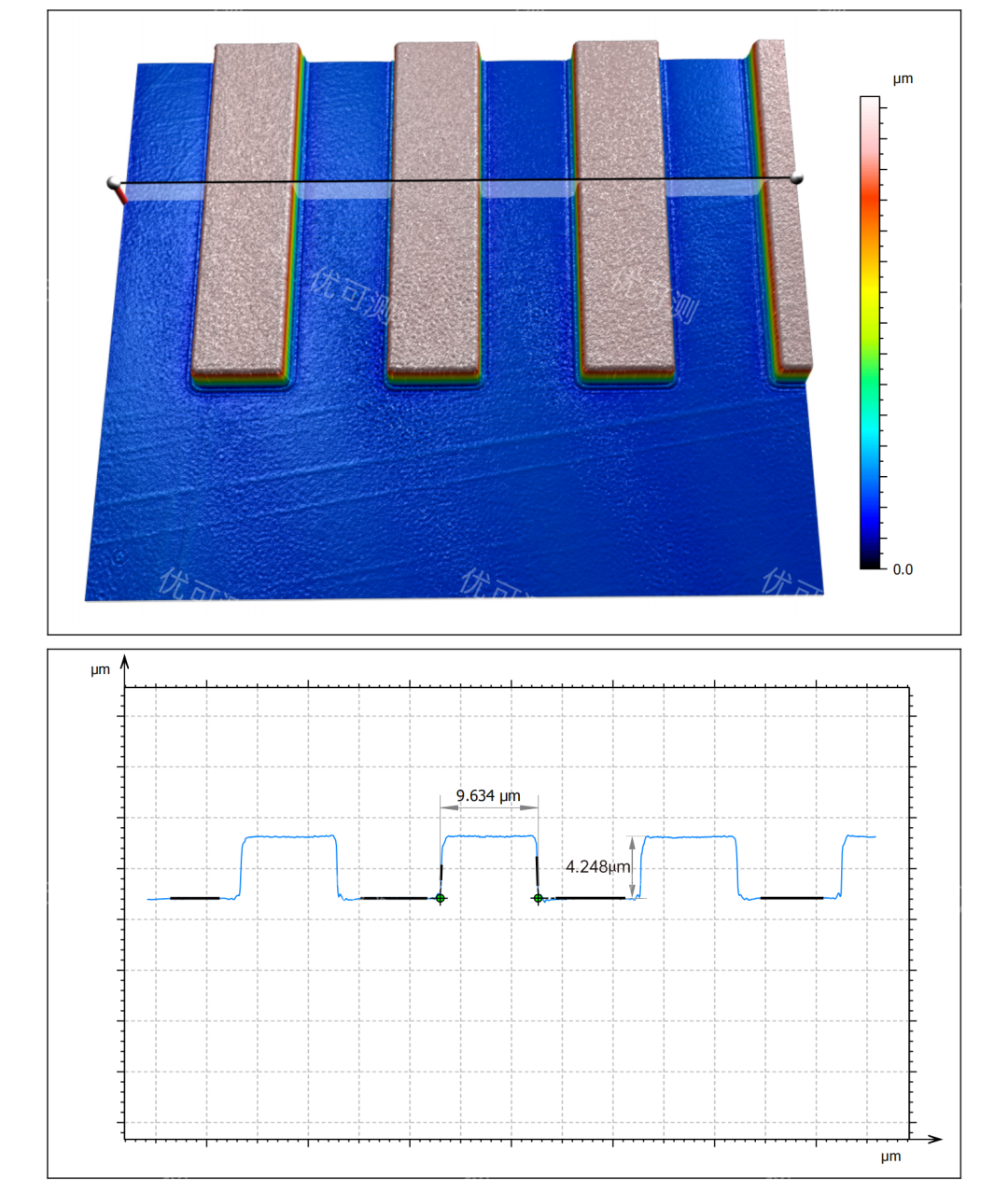

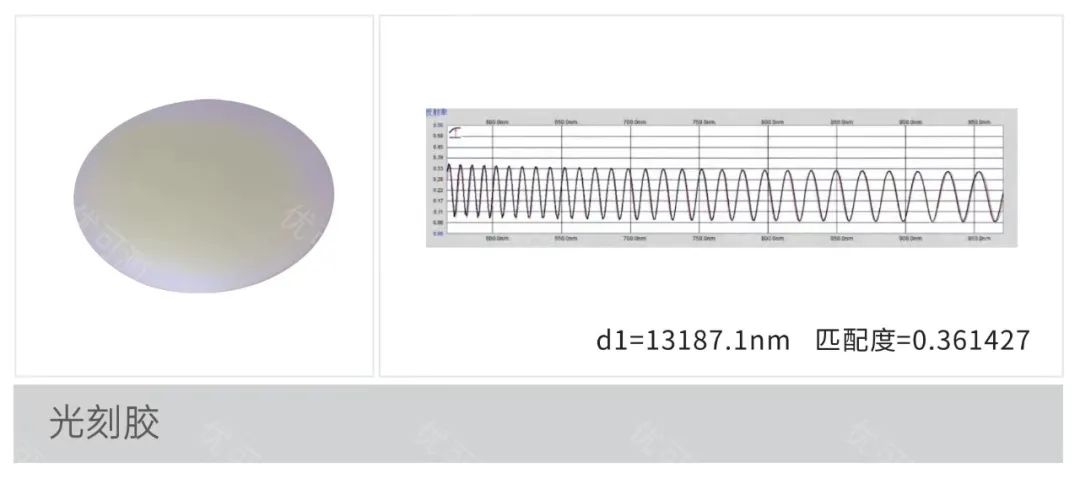

优可测在光刻胶行业有诸多应用:

白光干涉仪AM系列常用于测量光刻胶的表面粗糙度、线宽线高等;

薄膜厚度测量仪AF系列常用于测量光刻胶上的涂层厚度、镀膜厚度等。

下面是部分检测案例:

白光干涉仪AM系列测量光刻胶线宽、线高

薄膜厚度测量仪测量光刻胶涂层厚度

-

[讨论]关于中国动力锂离子电池市场前景的探讨2009-01-12 0

-

Futurrex高端光刻胶2010-04-21 0

-

2008年中国音频市场专题研究报告2011-03-06 0

-

2013年版中国汽车连接器市场竞争研究报告2013-04-02 0

-

2014-2018年中国电子产品业发展趋势及投资规划研究报告2014-06-17 0

-

Microchem SU-8光刻胶 2000系列2018-07-04 0

-

光刻胶2018-07-12 0

-

光刻胶在集成电路制造中的应用2018-08-23 0

-

2009年全球及中国光伏逆变器产业链研究报告2010-06-03 561

-

2010-2015年中国开关电源行业深度调研与投资前景研究报告2011-02-22 1387

-

2010-2015年中国电源行业市场分析与投资前景研究报告2011-02-23 598

-

2017-2020年中国光纤激光器市场研究及前景预测报告2017-01-14 719

-

2021年中国FPGA芯片行业研究报告.zip2023-01-13 182

-

2023年中国家用智能照明行业研究报告2023-11-07 108

全部0条评论

快来发表一下你的评论吧 !