石墨烯芯片半导体产业,引领我们告别硅时代?

模拟技术

描述

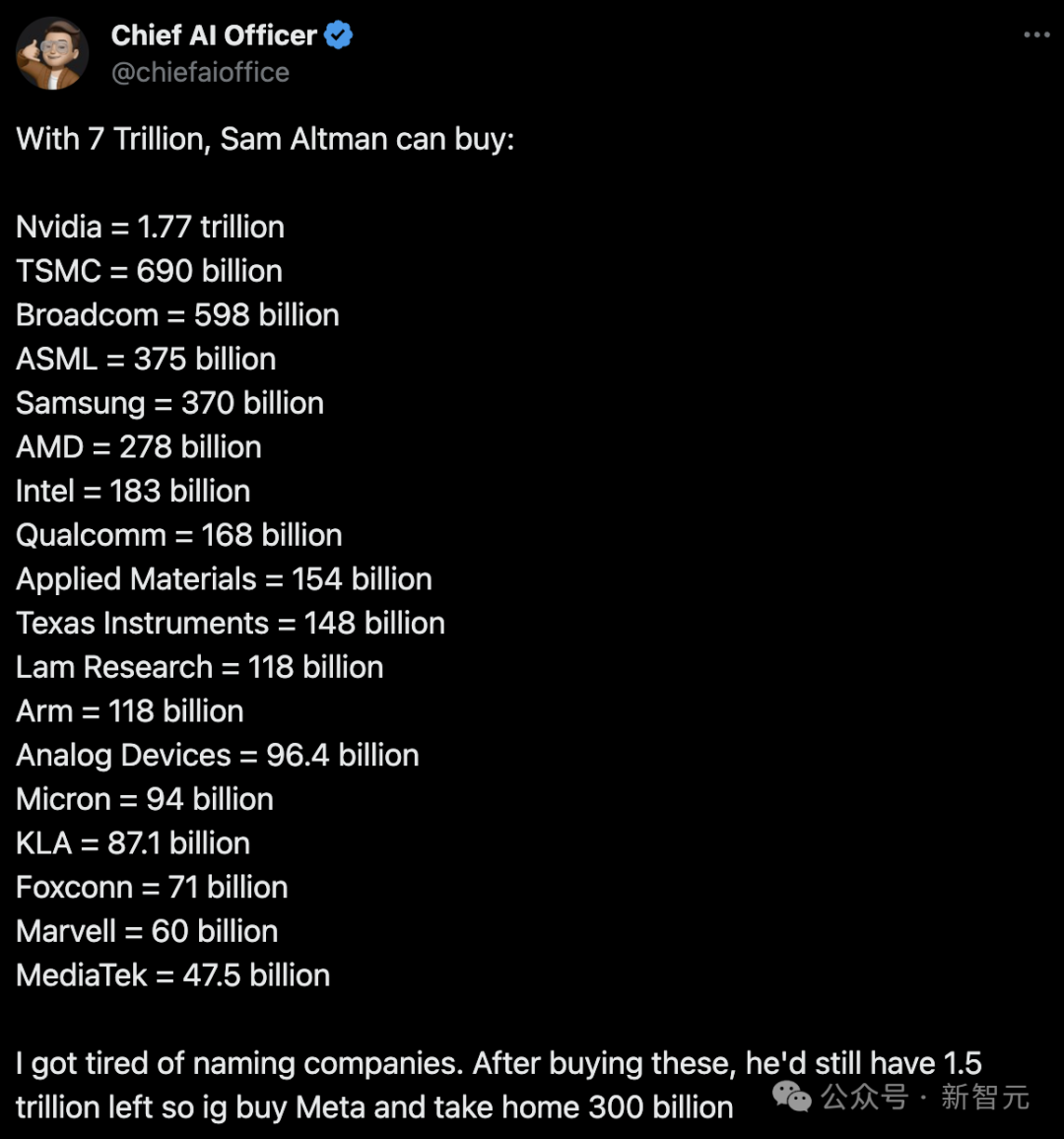

春节期间,OpenAI又搞了个大新闻。 Sam Altman为了实现AGI,打算筹资7万亿美元,集合全世界半导体产业链的力量,建立一个全球性的“芯片帝国”! 新闻一出,舆论哗然。

7万亿美元,这是个什么概念?

这相当于美国GDP的1/4,或者2/5个中国的GDP。同时还等于2.5个微软、3.75个谷歌、4个英伟达、7个Meta,或者11.5个特斯拉。

如此大的野心,这是要将整个半导体,乃至整个科技界都吞入腹中的气势啊。 也正因此,有人评论道:如此大的耗资,单个企业、国家根本难以支撑,因此Sam Altman要真想实现这一点,就只有集合全世界的力量,重塑整个半导体的产业链。 不过,“全世界”这个说法,着实有些夸张了。 因为就目前来看,掌握着整个半导体产业链命脉,并在其中起关键作用的企业、国家,其实仍然屈指可数。 如果将现在全球的半导体产业链,比作由一个个将领镇守的关口,那么整体上的格局大致是这样的:

1、设计环节(Design): 美国:作为全球IC设计的主导者,拥有众多顶尖的芯片设计公司,如高通(Qualcomm)、英伟达(NVIDIA)、苹果(Apple)、AMD等。相当于设计环节的“将领”。

2、设备制造(Equipment): 美国、日本、荷兰:这些国家提供关键的半导体制造设备,如光刻机、刻蚀机等。它们是设备制造环节的“守关将领”。

3、材料供应(Materials): 日本和美国的企业如Shin-Etsu、Sumco、Dow Chemical等占据主导地位,提供硅片、光刻胶等关键材料,它们是材料供应环节的“守关将领”。

4、晶圆制造(Manufacturing): 台积电(TSMC)是全球最大的晶圆代工厂,占据超过60%的市场份额,是晶圆制造环节的“将领”。此外,三星(Samsung)也是这一环节的重要参与者。

5、封装测试(OSAT - Outsourced Semiconductor Assembly and Test): 中国大陆:长电科技(JCET)、华天科技(Hua Tian)等企业在封装测试领域具有较强的竞争力,是这一环节的“将领”。 看到这,大家应该都发现了,除中国外,掌握着半导体命脉的企业和国家,大部分都是属于或偏向于西方阵营的。所以Sam Altman建立“芯片帝国”的计划,虽然看似道阻且长,但本质上仍是美国“芯片联盟”的一个翻版。 真正值得忧虑的是,这样的“芯片帝国”一旦建立,那时被排除在这一体系外的中国,面临的将是整个西方科技力量的“总体战”。

石墨烯的突围

面对人才、资源和技术“总动员”式的竞争,中国半导体的发展,似乎将不可避免地与“世界”的差距越来越大。 但,凡事总有例外。 今年开年出现了一件大事,1月3日,天津大学与美国佐治亚理工学院合作,在碳化硅上首次用石墨烯合成一种功能半导体。其研究结果已经登上了《Nature》。

这意味着石墨烯可能成为一种半导体,人类也将就此打开了一扇通往新世界的大门。有的人甚至评价道,这种开创性成就,可以让“摩尔定律”再续命数十年! 想象一下,在未来,你拿着一部智能手机,它不仅运行速度极快,而且电池续航时间惊人,即使连续玩几个小时的游戏或观看视频,手机也不会发热到烫手。 这是因为手机内部的芯片不再是传统的硅基半导体,而是采用了石墨烯半导体技术。 为什么石墨烯与半导体的结合这么厉害? 说到这,我们就要先了解一下,石墨烯半导体诞生前,人类是打算怎么搞出更快速的计算芯片的。

想要让芯片更“快”,那自然就得提高频率。而要提高频率,就涉及到一个重要的概念——电子迁移率。 所谓电子迁移率,简单来说,就是电子在半导体材料中移动的速度。 如果电子就像是一群在赛道上奔跑的运动员,电子迁移率就是这些运动员在给定时间内能跑多远的能力。

电子迁移率高,意味着电子跑得快,这样在同样的时间内能传递更多的信息,从而意味着数据处理速度更快。

话虽如此,但电子迁移率这种东西,还真不是越快越好。 因为在半导体中,除了电子迁移率,还有一个叫做空穴迁移率的东西。 对硅这种材料来说,如果电子迁移率太高,高出空穴迁移率太多,就会导致电路的整体性能不均衡,影响电路的响应速度和效率。

这就像两位运动员需要在不同的阶段接棒,共同完成整个比赛。A运动员(电子)跑得快,而B运动员(空穴)跑得慢,那么在接力棒交接的时候就会出现问题。 所以,在将硅作为半导体时,人们往往会通过掺杂,也就是在纯净的硅晶体中加入一些特定的原子,来改变硅的电学性质,好让电子迁移率“等一等”空穴迁移率。 一般来说,硅的电子迁移率大约在1400 cm²/(V*s)左右,而空穴迁移率则是450 cm²/(V*s)。 这样的高低差,是硅材料本身固有晶格结构、电子结构决定的, 虽然人们可以通过特定的掺杂工艺来缩小二者的差距, 但由于硅本身的迁移率上限,这样的人工优化,仍很难突破一个固定的比例(大约是2到3:1)。

这就像是在一个田径队里,跑得最快的人,和跑得最慢的人之间的能力差距,被永远被定格了,而在比赛的过程中,前者还得一直照顾着后者,不能跑得太快。 如此一来,整个田径队(半导体)的实力,就被限制住了。 那石墨烯半导体带来的改变是什么?很简单,石墨烯的电子迁移率和空穴迁移率是相等的! 石墨烯的电子迁移率和空穴迁移率通常都非常高,室温下可以分别达到大约 左右。 电子和空穴迁移率相同,意味着它不会有一个“拖后腿”的队友,从而可以将电子迁移率的速度发挥到极致,这是目前绝大部分半导体都不具备的特性。 而这样的特性,也为开发新一代高速、高效电子器件提供了巨大的潜力。

左右。 电子和空穴迁移率相同,意味着它不会有一个“拖后腿”的队友,从而可以将电子迁移率的速度发挥到极致,这是目前绝大部分半导体都不具备的特性。 而这样的特性,也为开发新一代高速、高效电子器件提供了巨大的潜力。

带隙之困

这种电子和空穴迁移率相同,且电子迁移率极高的特性,作用在AI芯片这样的电子器件上,将产生两大奇效,一个是“快”,再一个就是“省”。 具体来说,由于极高的电子迁移率,意味着电路的数据处理能力就更强,电子设备的性能也就更高。 对于AI训练来说,这意味着石墨烯芯片可以更快地完成训练,从而缩短训练时间。原本需要数月、数周的模型训练,之后可能只需要几天,甚至更短。

除了“快”之外,石墨烯芯片的另一大优势,就是运行时的低功耗特性。 因为电子在晶体管中的运动速度越快,它们在通过晶格缺陷、杂质或其他障碍物(散射源)时的时间就越短,相应的电阻和能量损耗也就越低。 这意味着,石墨烯芯片能够在不显著增加能源消耗的情况下,增加计算能力,从而支持更复杂的AI模型和更大的数据集。 但是,要想实现以上优势,石墨烯芯片还有一个重大的门槛需要跨越,那就是带隙问题。 在半导体材料中,一般有两个主要的能带:价带和导带。带隙就是指价带顶部和导带底部之间的能量差距。

在实际应用中,通过调整半导体的化学成分(如掺杂)或物理条件(如温度、压力),可以改变带隙的大小,从而改变材料的导电性质。

如果我们将半导体中的电流比作河流,带隙就像是一个可调节的水闸,我们可以打开或关闭水闸来控制水流。

当我们打开水闸,水流(电子)就可以通过,半导体就进入了导电状态。反之则是截止状态。 可要命的是,石墨烯这种物质,没有带隙…… 至于原因,简单来说,就是石墨烯这种物质的晶格很特殊,像是由一个个紧密排列的小球(碳原子)组成的蜂窝。

这个蜂窝状的结构,像是一个个没有门口阻隔,彼此互通的房间,让电子(房间里的小球)可以随意进出,不需要跨过任何门槛(即没有带隙)。 这就意味着,人们很难像控制别的电路元件那样,让它导电就导电,让它截止就截止,这也是石墨烯只能成为导体,而很难成为半导体的原因。 既然如此,那这个难题,后来是怎么被前面提到的天津大学与美国佐治亚理工学院解决的?

半导体新时代

其实,前面研究团队攻克带隙问题的思路,本质上并不复杂,既然石墨烯本身没有带隙,那就通过特定的办法,让它从别的物质那里“借”来带隙。

而在具体操作中,这个被选中的物质,就是碳化硅(SiC)。这是因为碳化硅表面结构和石墨烯非常匹配

为了让石墨烯从碳化硅上借来带隙,研究者首先要让其“长”在碳化硅上面。

这就像在一张桌面上撒上上一些糖(碳原子)。并打算在上面制作一幅糖画。

在石墨烯的生长过程中,科学家们面临的挑战就是如何让碳原子(糖)在碳化硅(桌面)上均匀地铺开,形成一层高质量的石墨烯(糖画)。

为了解决这个问题,研究人员采用了一种特殊的方法,叫做准平衡退火。通过精确控制温度、时间和气体流量,可以调节石墨烯的生长速率和结构质量。从而促进石墨烯层的有序生长,减少缺陷和杂质。

这就像是在糖画制作过程中,用一种特殊的技巧来让糖膜更加均匀和平滑。

如此一来,这层石墨烯(糖画)不仅平整,而且与碳化硅(桌面)完美对齐,之后,在SiC硅端面上,石墨烯层的电子状态与SiC表面的电子状态发生耦合,这种耦合导致了能带的重新排列,从而在石墨烯中引入了带隙。 这样,一个真正具有半导体性质的石墨烯就诞生了。 讲真,这技术将来要是真的得到了普及,那等于是革了硅基半导体的命。 因为从上限上来说,当前的硅基半导体,已经快走到头了。随着晶体管尺寸接近原子级别,量子隧穿效应和热管理问题开始显现,这限制了硅基晶体管的进一步缩小和性能提升。

而石墨烯芯片,由于独特二维结构和材料特性,使其能够以一种更加高效和稳定的方式控制电子,从而在微观尺度上减少了量子隧穿效应的影响。

这样的突破,对人类来说意味着什么? 想象一下,在某个巨大的数据中心里,成千上万的服务器正在处理着海量数据。

尽管如此,整个数据中心却异常安静,没有传统数据中心那种嘈杂的风扇声,因为石墨烯半导体的高效散热能力让这些服务器几乎不需要额外的冷却系统。 再想象一下,你正在观看一场虚拟现实(VR)游戏,画面流畅无比,没有一丝延迟。 这是因为石墨烯半导体的高电子迁移率,让数据处理速度达到了前所未有的水平,使得VR设备能够实时渲染出复杂细腻的虚拟世界,让你仿佛置身其中。 可以说,石墨烯芯片的问世,相当于是半导体领域的“莱特兄弟”时刻,这是人类追求AGI之路上必点的一个科技树。 那么,既然如此,石墨烯芯片是否真能就此撼动硅基芯片统治了几十年的江山,并一举实现弯道超车?

炒作or机遇?

讲真,现在就指望石墨烯芯片一举战胜硅基芯片这个BOSS,还是乐观了点。

原因很简单,技术成熟度和制备成本在那摆着呢。

具体来说,别的半导体材料(比如硅),就像是一块厚实的豆腐,有好多层原子,而且每层原子都紧紧挨着,但石墨烯就像是超级薄的保鲜膜,只有一层碳原子,这种结构在半导体材料中相当罕见。

通常情况下,只有当石墨烯的原子层仅有一层时,它跑电子的速度最快,性能最好。

所以,科学家们得想方设法,保证每一片都是单层的,这样才能发挥石墨烯的最大潜力。而这就必须要高精度的技术和工艺,比如特定的转移或生长技术。

在半导体材料制备过程中,凡是和“精细”相关的环节,成本都低不了。 就目前来说,制备石墨烯的主要途径,是化学气相沉积(CVD)法,这种方式,就好像是在高温炉子里,用特殊金属板烤出一张薄如蝉翼的“碳纸”,这个过程不仅得用昂贵的“烤箱”(CVD炉),还得用到各种催化剂(如铜或镍等金属)。

以上问题体现在产业中,就是制备起来昂贵,成品率低,难以大规模量产。 相较之下,硅的性质就比较“听话”。其晶体结构很稳定,长得又直又均匀,你让它怎么长,它就怎么长。因此人们很容易通过掺杂等工艺,来改变其电导性。 想用石墨烯这样一种尚且难以稳定量产的材料,去挑战硅基芯片几十年形成的产业链江山,就好像一个刚学会骑自行车的菜鸟,想要挑战一个在F1赛道上驰骋的老司机,而且骑的还是辆摇摇晃晃的三轮童车。

那么,照这样看来,这次石墨烯的突破,又是一场空欢喜的炒作了吗? 其实也不尽然,毕竟任何一种材料,都能找到自己独有的应用突破口,换句话说,石墨烯的最终目标,也许并不是完全替代硅,而是创造出自己的一条路。就像碳化硅和氮化镓一样。

具体来说,碳化硅(SiC)和氮化镓(GaN)这些材料,在特定的应用领域(如高频、高功率电子器件)中展现出了比硅更好的性能。而石墨烯也可以在某些特定的领域,提供硅难以企及的差异化优势。 而这些特异的领域之一,就包括了现在各国都在投入重注的人工智能。 石墨烯的高电子迁移率的特点,使其在在制造高速、低功耗的晶体管方面具有巨大优势。而人工智能、大数据分析和云计算这些智能时代的关键“命门”,恰好需要这样的高性能计算能力。

考虑到AI在未来所具有的价值潜力,用高昂的制备成本,在特殊领域换来性能上的突破,以及产业上不被“卡脖子”的优势,似乎也不是完全不能接受的一个选项。

更重要的是,这种通过初期“大出血”投资前沿技术,取得特殊产业上的优势,进而后续通过产业带来的高价值效应,打败传统技术的情况,在历史上也不是没有先例。

先发优势

如果要论目前和石墨烯芯片处境最接近的技术,那也许电动汽车算是个可参考的“前车之鉴”。

从效益上来说,这是个诞生之初就面临高成本、不稳定和持续亏损的产业。

以电动汽车为例,其核心技术,如电池技术、电机和电力电子系统,需要大量的研发投资来提高效率,以特斯拉为例,其在2008年推出的第一款量产电动汽车Roadster,售价高达109,000美元,远高于传统燃油车。

其中电池的成本约为每千瓦时(kWh)1,000美元。可后来,这一成本到2020年已经降至137美元/kWh。

那其中的转变是怎么发生的?

一个重要的原因,是在全球碳中和的背景下,能源转型已经成为了一种国家战略,于是各种政策和补贴都上来了。 例如,2009年,美国通过了“美国复苏与再投资法案”(ARRA)资助了电动汽车充电站的建设,总计投入约4.5亿美元。一些州政府,如加利福尼亚州还提供了额外的购车补贴。

同样地,在中国方面,2014年,国内购买纯电动乘用车的补贴,最高可达11万元人民币。 这种以国家力量推动技术转型的策略,在今天的人工智能方面,也同样适用。 AI教主黄仁勋,在前段时间迪拜举行的世界政府峰会(WGS)上就宣称:现在的AI已经成为了一种国家主权。每个国家都需要拥有自己的人工智能基础设施。你不能允许这件事由别人来做。 在老黄看来,AI大模型会在将来编纂一个国家的文化、社会智慧、常识、历史。

在生产力层面受制于人,也许日后尚有反超的机会,但要在这些“软实力”上被人拿捏,那将来就真的“国将不国”了。 即使不从这样虚头巴脑的因素考虑,AI for science目前在科研方面显示出的不俗力量,也足以令各国政府为之押下重注。

有鉴于此,尽管当下的石墨烯芯片,只是未来众多取代硅基芯片方案中的一种(同样的还有光子芯片、类脑芯片等等),但从技术实现的难度上来说,石墨烯已经算是相对较小的一个了。 因为其可以利用现有的半导体制造基础设施,例如石墨烯可以在传统的硅晶圆上生长或者作为薄膜沉积 而光子芯片、类脑芯片和量子芯片这些选项,由于设计原理和制造工艺的不同,则需要全新的技术路径和设备。 从产业补贴的角度来说,石墨烯芯片是一个更容易发力和出成果的方向。 而这样的及时雨,对于中国这样亟需在AI算力上实现自主的国家而言,无疑是最需要的。

审核编辑:黄飞

-

石墨烯电容2024-02-21 0

-

半导体发展的四个时代2024-03-27 0

-

硅技术引领汽车设计时代2009-12-11 0

-

关于石墨烯会不会给电子行业、半导体行业带来革命?2012-02-06 0

-

石墨烯技术取得重大突破:能应用于纳米电子元件中2016-01-15 0

-

石墨烯做电池未来的前景如何?2016-12-30 0

-

厉害了,石墨烯!2017年热度依然不减2017-01-18 0

-

新兴产业的发展离不开石墨烯电池的问世2017-02-15 0

-

石墨烯产业将迎爆发期,随着发布五号电池的发布2017-02-27 0

-

石墨烯发热膜应用2018-12-22 0

-

基于石墨烯的通信领域应用2019-07-29 0

-

石墨烯的基本特性和制备方法2019-07-29 0

-

半导体材料那些事2019-07-29 0

-

关于石墨烯的全面介绍2019-07-29 0

-

用matlab画出石墨烯的能带关系图2021-08-17 0

全部0条评论

快来发表一下你的评论吧 !