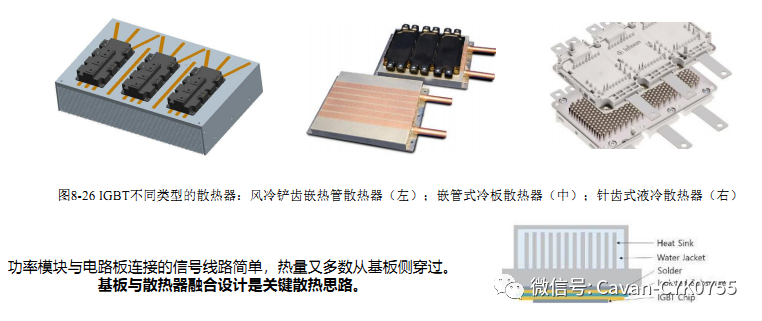

先进IC载板市场的变革与机遇

描述

半导体行业的需求和复杂要求是先进封装行业(包括先进IC载板市场)的关键驱动力、转型推动者和创新诱导者。虽然先进封装代表着并且仍然代表着超越摩尔时代的创新阶段,但先进IC载板扮演着支持HPC和AI应用的先进封装解决方案的基础角色。

这些技术的现状如何?AI加速器和HPC应用推动的最新创新有哪些?市场代表什么?……让我们来读一读 Yole Group 的观点。

先进封装和先进 IC 载板构成了强大而高效的 AI 加速器和高性能计算 (HPC) 应用的基础。随着AI浪潮的兴起,对AICS行业赋能下一代AI和HPC产品提出了巨大挑战。来自 HPC 市场的以 AI 为中心的挑战不仅促使载板厂商增加层数并改变有机载板的外形尺寸,还促使英特尔采用基于玻璃芯的新型 IC 载板。这些进步中的每一项都促进了另一项进步,从而更好地服务于当今的主要驱动力:人工智能。

市场概况:创新和适应性驱动强劲增长

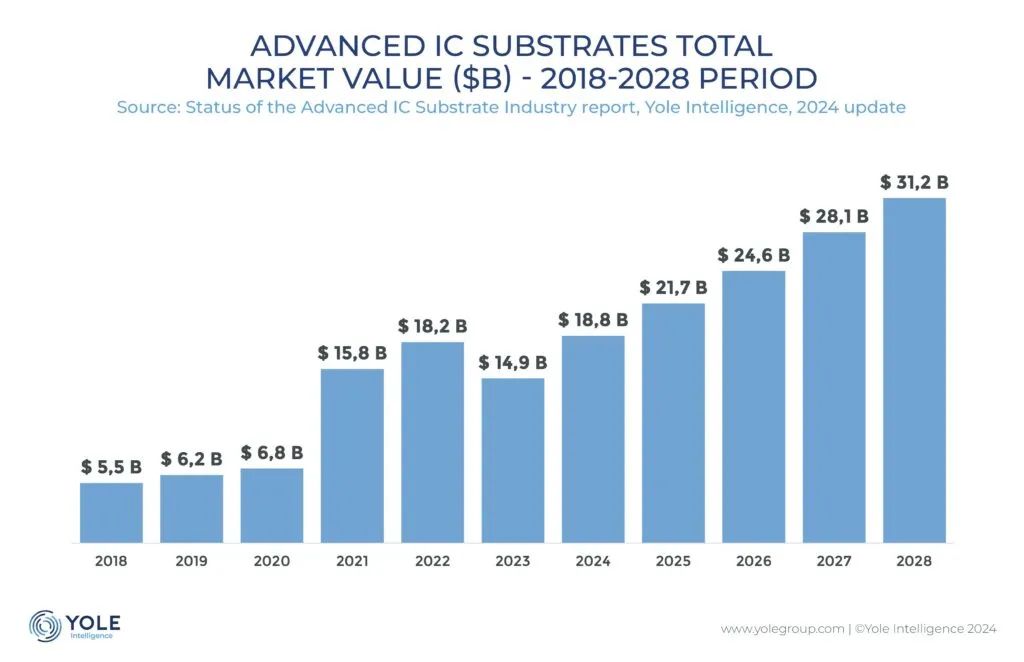

先进 IC 载板市场正在经历显着增长,预计到 2028 年将达到 289.6 亿美元,复合年增长率为 11%,如图 1 所示。这种增长主要是由 FC BGA 封装的广泛采用推动的,该封装大量用于人工智能加速器、HPC 和 5G 应用。对这种封装技术的需求如此之高,导致 ABF 材料大量积压,而 ABF 材料是 FC BGA 的重要组成部分。同时,这种需求也是载板制造商进行许多扩张和新工厂的主要动力。

在投资方面,先进 IC 载板行业见证了载板制造商在 2021 年至 2022 年间在这个方向上采取的强劲行动,由于 COVID-19 大流行和 HPC 需求激增,投资额超过了 15B 美元。继第一笔投资行动之后,第二笔投资行动主要受到人工智能浪潮和政府举措(例如《芯片法案》)的启发,以确保当地 IC 载板生态系统的安全。

供应链稳固,多元化尝试

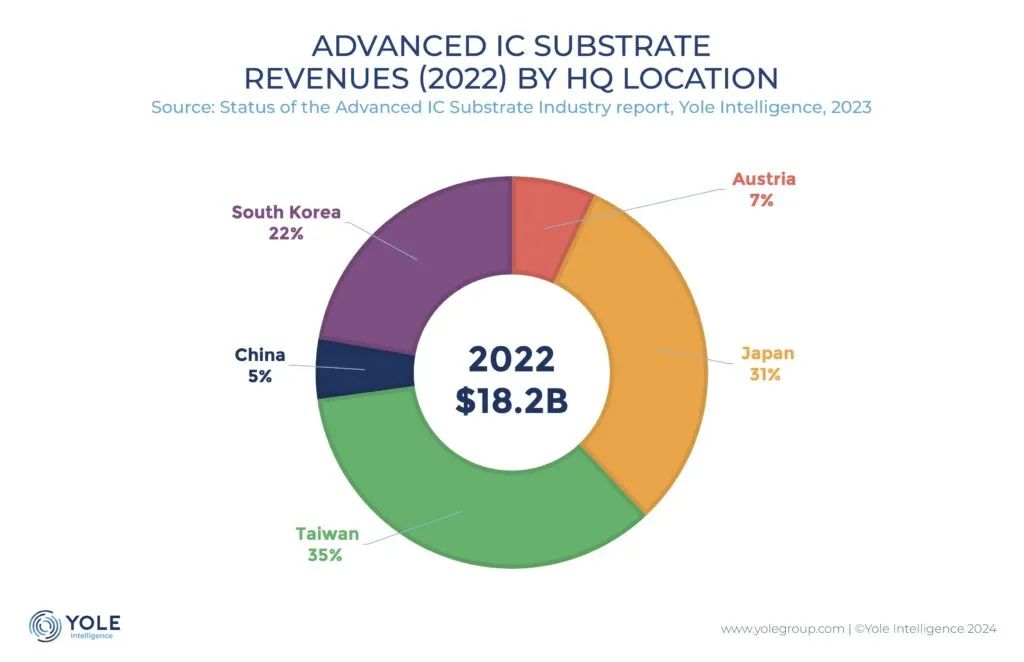

目前,亚洲三大巨头主导着全球先进 IC 载板市场:

中国台湾作为先进封装的大陆,由于其完善的基础设施和先进的制造能力,在这两个市场都占有重要的市场份额,如图2所示。台积电、日月光等领先的 AP 公司在欣兴微电子、南亚 PCB 和其他载板制造商的支持下,对全球供应链做出了巨大贡献。

日本拥有重要的市场份额,因为 Ibiden 和 Shinko 等知名公司提供高质量的载板,特别是高端应用。

韩国:韩国拥有三星等 AP 巨头以及 Semco、Daeduck 和 LG Innotek 等载板制造商,为国内和国际科技巨头供货。

然而,中国正在采取重大举措并进行大量投资,旨在未来获得更大的市场份额。AT&S 是欧洲唯一的主要竞争对手,并希望很快跻身前三名。美国目前在全球前 20 名载板供应商中缺乏代表性,但这种情况预计将迅速改变,因为除了最近对有机和玻璃核心载板新工厂的投资外,AP 和 AICS 是芯片法案的核心。

“虽然生产仍然主要集中在亚洲,但欧洲和美国正在努力实现供应链多元化并增强当地的弹性。政府的激励措施和不断增长的投资,特别是来自新市场参与者的投资,是这种多元化的潜在驱动力。然而,挑战仍然存在,例如确保质量标准和在这些地区建立强大的基础设施。”——比拉尔·哈切米Yole Group 半导体封装技术与市场分析师

新兴技术的持续创新

由于对小型化和增强性能的不懈追求,HPC、移动和消费以及汽车等不同市场的需求日益复杂,正在推动载板技术的发展。它们可以突出显示以下趋势:1)增加层数和更细的线距,从而在封装内实现更多功能并提高信号完整性。2)采用半增材(SAP、mSAP、amSAP)等多种制造工艺。这些流程简化了生产、降低了成本并提高了整体效率。

虽然基于 ABF 的构建载板等成熟技术仍占主导地位,但替代技术正在获得关注。例如,MIS(模塑互连载板)针对低端应用,而 HD FO(高密度扇出)则在高端领域找到自己的定位,特别是 APU(加速处理单元)。此外,薄膜 RDL 的进步对于实现所需的低 L/S(线距)比、高 I/O 密度和紧凑的外形尺寸至关重要。

先进的 IC 载板通过适应每个应用的具体要求,为多个市场的高端应用提供支持。SLP(类载板)是实现5G旗舰智能手机并强调小型化的载板技术。由于mSAP工艺和L/S降低至25/25μm,它已在该市场得到广泛采用。苹果、三星等主要厂商已经接受了 SLP,预计医疗和汽车领域将进一步采用。

另一种载板技术是 ED(嵌入式芯片),从单芯片集成发展到多芯片集成,包含有源和无源元件。这一改进为未来更高的 ASP 和更低的 L/S 铺平了道路,释放了新的应用可能性。ED 特别适合容纳高额定功率器件,为高功率应用打开大门。

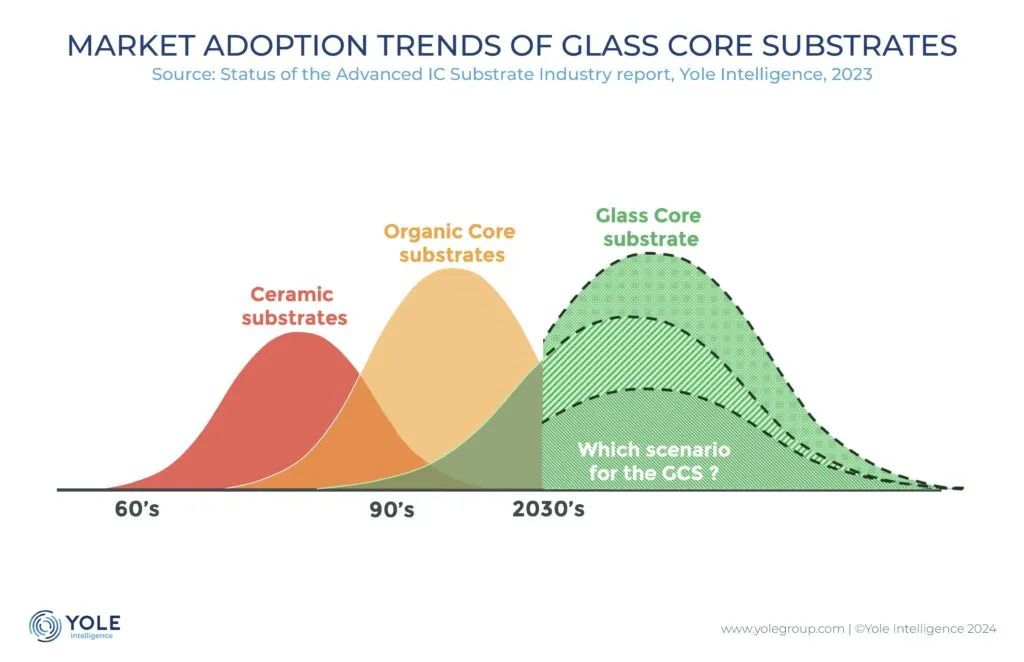

IC载板行业的创新技术突出表现在采用玻璃芯载板,即一种新的核心材料,如图3所示。这种期待已久的采用代表了IC载板市场采用新材料的灵活性,新流程,甚至是具有不同业务模式的新参与者,例如 IDM 和显示器制造商。GCS准备进一步推动人工智能服务器、芯片等高端应用。GCS 预计将在本十年的后半段投放市场,有望突破当前有机基材的性能界限。预计将在人工智能、服务器和数据中心应用中实现初步商业化,这标志着在解决当前挑战后,载板技术将迎来一个充满希望的新领域。

展望未来:机遇更多,挑战更大

先进 IC 载板的未来为core、有机和玻璃带来了令人兴奋的机遇,同时也带来了重大挑战。IC 载板行业面临的主要挑战包括 1) 管理设备和材料的延长交货时间;2) 解决特定技术的标准化问题,以实现新兴技术的顺利集成和广泛采用。3) 保持创新步伐,以满足不断变化的半导体行业需求。

先进载板IC市场:我们可以期待什么?

在开发尖端技术方面,先进 IC 载板的作用日益重要。高端应用、先进封装和先进载板之间的协同作用推动了整个半导体领域的性能增强和持续创新。通过解决现有挑战并拥抱不断增长的趋势,先进 IC 载板市场将实现健康增长,并在其中发挥更重要的作用,以更低的成本提高性能。

以上部分资料转载网络“封测实验室”平台,文章仅用于交流学习版权归原作者。如侵权请告知立删。

-

专业IC搜索引擎和IC ERP 为您。2014-04-08 0

-

物联网将为PLC市场带来新机遇2016-01-14 0

-

USB TypeC接口技术即将带来的行业变革2017-02-14 0

-

探寻大数据时代的商业变革2017-05-27 0

-

[银联宝推荐]IC的时代2017-06-30 0

-

云计算变革中, 国产中间件还有没有市场?能否雄起?2018-05-16 0

-

Bluetooth 5技术正在悄然发生变革2019-08-19 0

-

半导体市场给5G带来了哪些新机遇?2020-12-30 0

-

LED的导入为什么会造成照明市场的重大变革?它有什么优点?2021-04-06 0

-

电信运营商如何在变革中把握机遇?2013-07-01 2090

-

中国IC业:机遇与挑战并存2014-05-05 1662

-

观点 | 紫光展锐周晨:大IC产业下的风险与机遇2019-04-15 4394

-

LED灯杆屏应用迎来市场发展新机遇2020-10-27 628

-

全球范围内先进封装设备划片机市场将迎来新的发展机遇2023-10-18 539

-

全球先进IC载板市场分析2024-03-18 216

全部0条评论

快来发表一下你的评论吧 !